源泉徴収とは?基本的な仕組みや、徴収額の算出方法を解説

「従業員の雇用を考えているけど、源泉徴収ってどうやればいい…?」「そもそも源泉徴収ってなぜ必要?」といった疑問のある方に向けて、源泉徴収の基礎を解説。源泉徴収の義務者や対象となる支払いといった基本的知識をはじめ、徴収額の算出方法や納付方法について詳しく解説します。

この記事の目次

源泉徴収とは、給与や報酬から税金(所得税)を事業者があらかじめ差し引き納付する制度

源泉徴収とは、給与等を受け取る本人に代わって、事業者(源泉徴収義務者)が給与や報酬を支払う際に所得税を天引きし、まとめて国に支払うことをいいます。

給与等から天引きされた所得税のことを源泉所得税といいます。給与等が発生した時点(源泉)で所得税を徴収するので、源泉徴収と呼ばれています。源泉徴収は任意ではなく義務です。源泉徴収の対象となる支払いをする事業者は、必ず源泉徴収が必要となります。

源泉徴収の成り立ち

本国内において個人が所得(儲け)を得た場合には、その所得に対して所得税という税金が課税されます。個人事業主やサラリーマン、不動産オーナー、年金受給者など、状況に関係なく国内で所得を得たのであれば所得税を納付する対象となります。

所得税は申告納税方式といい、自分自身で確定申告によって税額を算出して国に税金を納めることが原則です。しかし、仮に会社員が全員一斉に確定申告をすると、税務署の処理が追いつかずパンクしてしまうリスクがあります。給与や報酬など一定の所得に対しては、所得を得た本人が確定申告する代わりに、給与等の支払いをする事業者が、あらかじめ所得税を差し引いて国に納める方法がとられています。このように、国の事務負担を減らす目的で源泉徴収制度というものが始まったのです。

源泉徴収義務者とは

源泉徴収の義務があるのは、給与等を受け取る本人ではなく、給与等の支払いをする事業者となります。したがって、給与等を支払っているにもかかわらず所得税を天引きしていなかった場合には、事業者側に加算税や延滞税などが課されるため注意が必要です。また、源泉徴収義務は法人だけでなく個人も対象です。個人事業を開始して従業員を雇用した場合には、源泉徴収が必要となります。

※例外として、常時2人以下の家事使用人のみに対して給与等を支払う場合、源泉徴収は不要です。

源泉徴収の対象となるもの

源泉徴収の対象となる支払いは主に下記のとおりです。

- 利子や配当など

- 給与や賞与など

- 退職手当など

- 公的年金(国民年金や厚生年金など)

- 原稿料、講演料、知識・技術の指導料など

- 弁護士、公認会計士、税理士などに対する報酬

- 社会保険診療報酬支払基金から支払われる診療報酬

- 外交員、プロ野球選手などの報酬

- 芸能、ラジオ、テレビなどの出演料

- バー、キャバレーなどのホステス・コンパニオンへの報酬

- 使用人を雇用するための支度金等の契約金

- 広告宣伝のための賞金、馬主が受ける競馬の賞金

これらのうち、個人事業主に特に関係があるのが下記のような支払いをする場合です。

2.給与や賞与など

→従業員に給与や賞与などを支払った場合

3.退職手当など

→従業員が退職して退職金を支払った場合

5.原稿料、講演料、知識・技術の指導料など

→個人の方に講演料やコンサルティング費用を支払った場合

6.弁護士、公認会計士、税理士などに対する報酬

→個人の弁護士や税理士などに業務報酬を支払った場合

これらについて具体的に算出方法をみていきましょう。

源泉徴収税の算出方法

給与・報酬等から源泉徴収すべき所得税の算出方法は、支払いの内容や金額によって別々に設定されています。ここでは、具体例を使って算出方法を解説していきます。

給与

従業員に対して毎月の給与を支払う場合には、給与から源泉所得税を徴収する必要があります。源泉所得税の算出方法は、下記のとおりです。

1.給与の総支給額から通勤手当を控除し、課税支給額を確定する

通勤手当は一定金額までが非課税になるため、給与の総支給額から差し引きます。 非課税となる金額は、交通手段と自宅からの距離によって決められています。

出典:国税庁ホームページ

(https://www.nta.go.jp/users/gensen/tsukin/index2.htm)

2.課税支給額から社会保険料を控除する

社会保険料(厚生年金、健康保険、介護保険、雇用保険など)は、給与から自動的に天引きされるため、源泉所得税を算出する際には除くことになっています。

3.源泉所得税額を算出する

社会保険料控除後の課税所得金額を「給与所得の源泉徴収税額表」に照らし合わせて源泉徴収すべき所得税額を算出します。

出典:国税庁ホームページ

(https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2022/02.htm)

その際、従業員が次の区分のどれに該当するかを確認する必要があります。

「給与所得者の扶養控除等(異動)申告書」を書いてもらっているか否かによって、区分が変わります。従業員の住所、生年月日、扶養状況や障がいの有無などを記載する「給与所得者の扶養控除(異動)申告書」を、毎年最初の給与の支払い前までに従業員に書いてもらうことで、「主たる給与(甲欄)」の区分で源泉徴収をすることができます。「給与所得者の扶養控除(異動)申告書」の提出がない場合や、副業などで2カ所以上から給与をもらっている場合の副業の給与は、「従たる給与(乙欄)」の区分で源泉徴収をします。

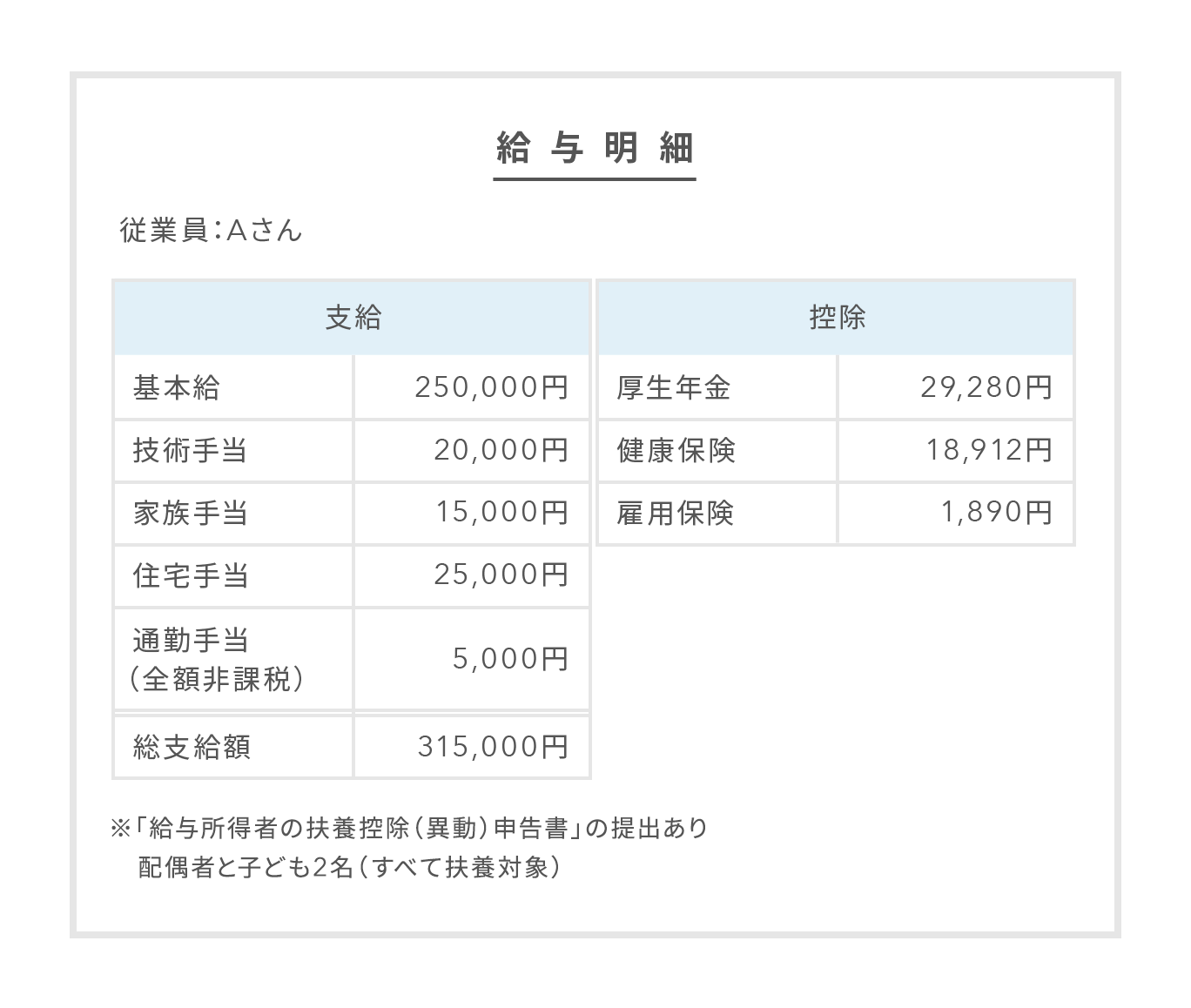

それでは具体例をみていきましょう。

1.給与の総支給額から通勤手当を控除し、課税支給額を確定する

(総支給額)-(通勤手当)=(課税支給額)

315,000円-5,000円=310,000円

2.課税支給額から社会保険料を控除する

(課税支給額)-(厚生年金)-(健康保険)-(雇用保険)=(社会保険料控除後の課税支給額)

310,000円-29,280円-18,912円-1,890円=259,918円

3.源泉所得税額を算出する

源泉徴収税額表を参照

「甲」「扶養親族等の数:3人」「その月の社会保険料等控除後の給与等の金額:257,000円~260,000円」

⇒「源泉所得税額 2,000円」

今回の場合、給与から天引きする源泉所得税は2,000円となります。

賞与

従業員に対して賞与を支払った場合も、源泉徴収が必要です。賞与に対する源泉所得税の算出方法は下記のとおりです。

1.賞与支給額から社会保険料を控除し、課税支給額を確定させる

給与の場合と同じく、賞与の金額からも社会保険料(厚生年金、健康保険、介護保険、雇用保険など)を差し引きます。

2.賞与支給月の「前月の給与の課税支給額」を調べる

賞与に対してどれだけ所得税を徴収するかは、「その従業員が普段どれだけ給与をもらっているか」によって算出することになっています。毎月の給与の金額が多ければ多いほど、賞与から天引きされる源泉所得税の金額が多くなります。

3.前月の給与の課税支給額を「賞与に対する源泉徴収税額表」に当てはめて、賞与にかける税率を算出する

前月の給与の課税支給額を「賞与に対する源泉徴収税額表」に当てはめます。給与の時と同じく、扶養親族の数によって区分が変わります。賞与の場合には源泉徴収すべき税額ではなく、「2.042%」や「10.210%」といったように、賞与に対して何%の税率をかけるのかを算出することになります。

出典:国税庁ホームページ

(https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2022/data/15-16.pdf)

4.課税支給額に算出した税率をかけて源泉所得税額を算出する

賞与支給額から社会保険料を除いた課税支給額に、上記の税率をかけて所得税額を算出します。賞与に対する所得税を算出するのに、前月の給与をもとにした税率を使うことが少しわかりにくいかもしれません。

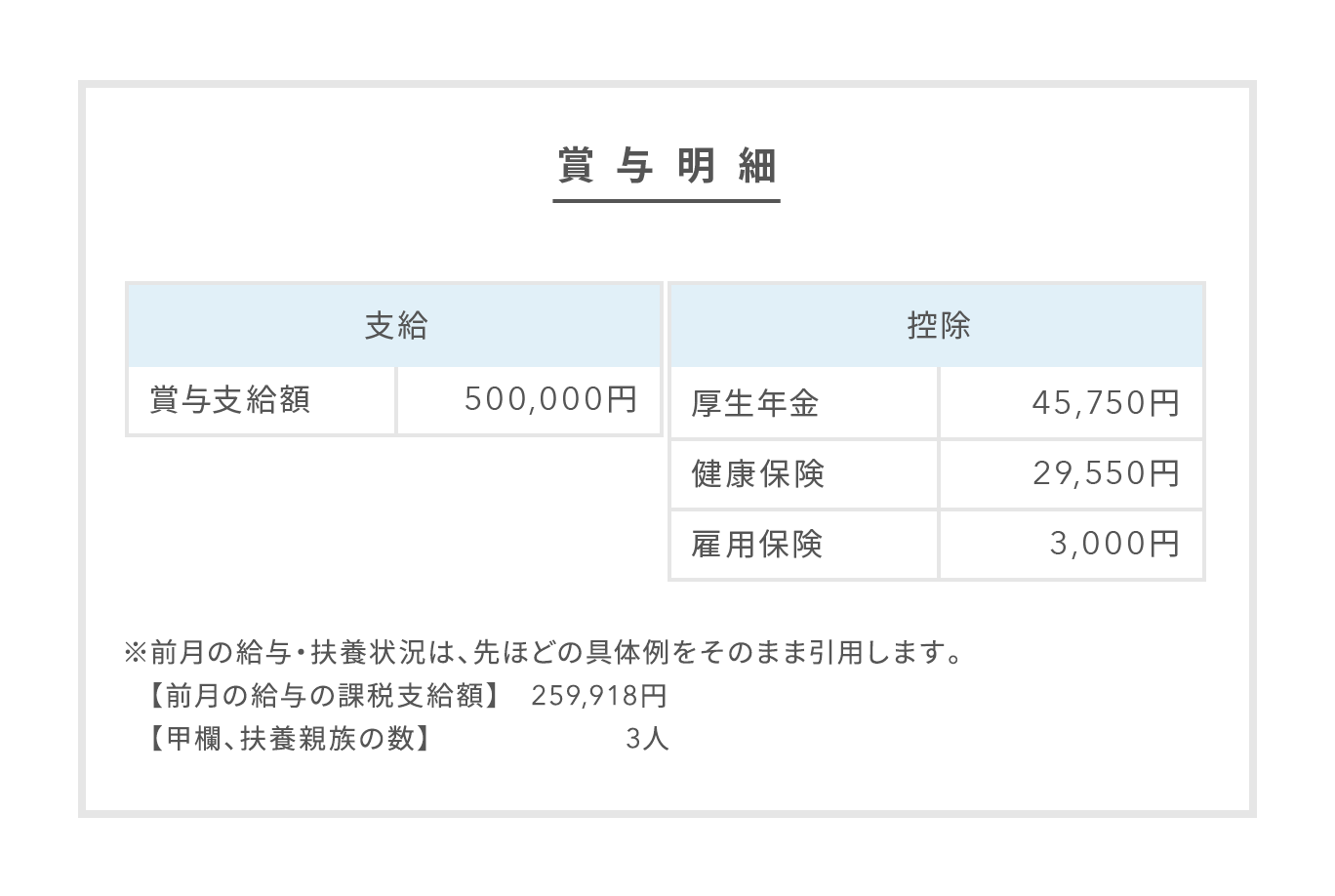

では、具体例をみていきましょう。

先程の従業員Aさんが夏季賞与で50万円を支給されたものとします。

1.賞与支給額から社会保険料を控除し、課税支給額を確定させる

(支給総額)-(厚生年金)-(健康保険)-(雇用保険)=(課税支給額)

500,000円-45,750円-29,550円-3,000円=421,700円

2.賞与支給月の「前月の給与の課税支給額」を調べる

259,918円

3.前月の給与の課税支給額を「賞与に対する源泉徴収税額表」に当てはめて、賞与にかける税率を算出する

「甲欄」「扶養親族3人」「前月の課税支給額 259,918円」

「171千円以上 295千円未満」⇒2.042%(賞与に乗ずる税率)

4.課税支給額に賞与税率をかけて源泉所得税額を算出する

(課税支給額)×(賞与税率)=(源泉所得税額)

421,700円×2.042%=8,611円

したがって、今回の賞与に対して源泉徴収すべき所得税額は8,611円となります。

退職金

従業員の退職に際して退職金を支給した場合、退職金額が一定金額を超えた際に源泉徴収が必要となります。退職金に対する源泉所得税の算出方法は下記のとおりです。

1.勤続年数に応じた退職所得控除額を算出する

退職金に関しては、勤続年数に応じた退職所得控除額を職金額から控除して所得税を算出することになっています。退職所得控除額は、下記のように算出をします。

勤続年数20年以下:40万円×勤続年数

勤続年数20年超:800万円+70万円×(勤続年数-20年)

※勤続年数の1年未満の端数は切り上げます。

2.課税退職所得金額を算出する

退職所得は、ほかの所得に比べて高額になり所得税額を低く抑えるために、退職所得控除額を差し引いた上で、更にそれを2分の1にして課税退職所得金額を算出することとなっています。

(退職金額-退職所得控除額)×1/2=課税退職所得金額

ただし、勤続年数が5年以下の場合には下記の制限がかかります。

- 退職者が法人役員等の場合には1/2の控除を適用しない

- 退職者が法人役員等以外の場合には退職所得控除額を控除した残額のうち300万円を超える部分について1/2の控除を適用しない(令和4年分以後より適用)

3.課税退職所得金額に対して所得税率をかけて源泉所得税を算出する

退職所得は、分離課税といって給与や不動産など他の所得と切り離して、退職所得のみで所得税率をかけて税金を算出します。所得税率は国税庁のWebサイトに速算表が用意されていますので、そちらを参考に算出しましょう。

出典:国税庁ホームページ

(https://www.nta.go.jp/publication/pamph/gensen/nencho2022/pdf/18.pdf)

課税退職所得金額×所得税率-控除額=源泉所得税額

退職金に対して上記の計算式で源泉所得税を算出するためには、「退職所得の受給に関する申告書」を退職者本人に書いてもらい会社で保管していることが前提となります。申告書の保管がない場合、源泉所得税額は「退職支給金額 ×20.42%」という高い所得税を徴収しなければいけません。必ず申告書を本人に書いてもらうようにしてください。

具体例でみていきましょう。

従業員:Bさん(50歳)

退職金額 1,800万円 勤続年数 28年

退職所得の受給に関する申告書の提出あり

1.勤続年数に応じた退職所得控除額を算出する

勤続年数28年>20年=800万円+(70万円×28年-20年)= 1,360万円

2.課税退職所得金額を算出する

(退職金額)-(退職所得控除額)×1/2=(課税退職所得金額)

(1,800万円-1,360万円)×1/2=2,200,000円

3.課税退職所得金額に対して所得税率をかけて源泉所得税を算出する

(課税退職所得金額)×(所得税率)-(控除額)=(源泉所得税額)

2,200,000円×10%−97,500円=122,500円

1,800万円の退職金に対して源泉所得税は122,500円なので、かなり税負担が低いことがわかります。

報酬・料金

事業を行っている中で弁護士や税理士に業務を依頼して報酬を支払ったり、外注費やコンサルティング費用を支払ったりした場合でも、一定の要件を満たす支払いに対しては源泉徴収が必要です。どのような支払いが源泉徴収の対象となるのかを知りたい方は、国税庁のWebサイトに詳細がありますので、そちらを参考にしてください。

出典:国税庁ホームページ

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2792.htm)

源泉徴収は所得税に関する取扱いなので、弁護士法人や税理士法人など、法人の相手先に支払う外注費やコンサルティング費用などは、源泉徴収の対象にはなりません。あくまで支払先が個人の場合に源泉徴収が必要ということになります。

弁護士等に支払う報酬に対する源泉所得税の算出は、支払金額によって次のように区分されます。

支払金額が100万円以下:支払金額 ×10.21%

支払金額が100万円超:(支払金額-100万円)×20.42%+102,100円

消費税は税込金額に対して税率をかけるのか、税抜金額に対して税率をかけるのかといった疑問がありますが、原則的には税込金額に対して税率をかけます。なお請求書等に報酬額と消費税額が明確に区分されている場合には、税抜金額に税率をかけることも認められています。

具体例で見てみましょう。

弁護士に150万円の報酬を支払う場合

(150万円-100万円)×20.42%+102,100円=204,200円

源泉徴収すべき所得税額は204,200円となります。

源泉徴収税の納付方法

従業員の給与等から天引きした所得税は、期日までに国に納付をしなければいけません。ここでは徴収した源泉所得税をどのように納付したらいいかを解説していきます。

納付場所

源泉所得税の納付先は、納税地を所轄する税務署となります。納付をする場合には「所得税徴収高計算書(源泉納付書)」に必要事項を記載して、金融機関で納付することになります。源泉納付書は税務署に用意されているほか、所轄の税務署に連絡すれば郵送してくれます。源泉所得税は納付が完了した時点で申告があったものとみなされるので、納付とは別に申告書を税務署に提出する必要はありません。

納付期限

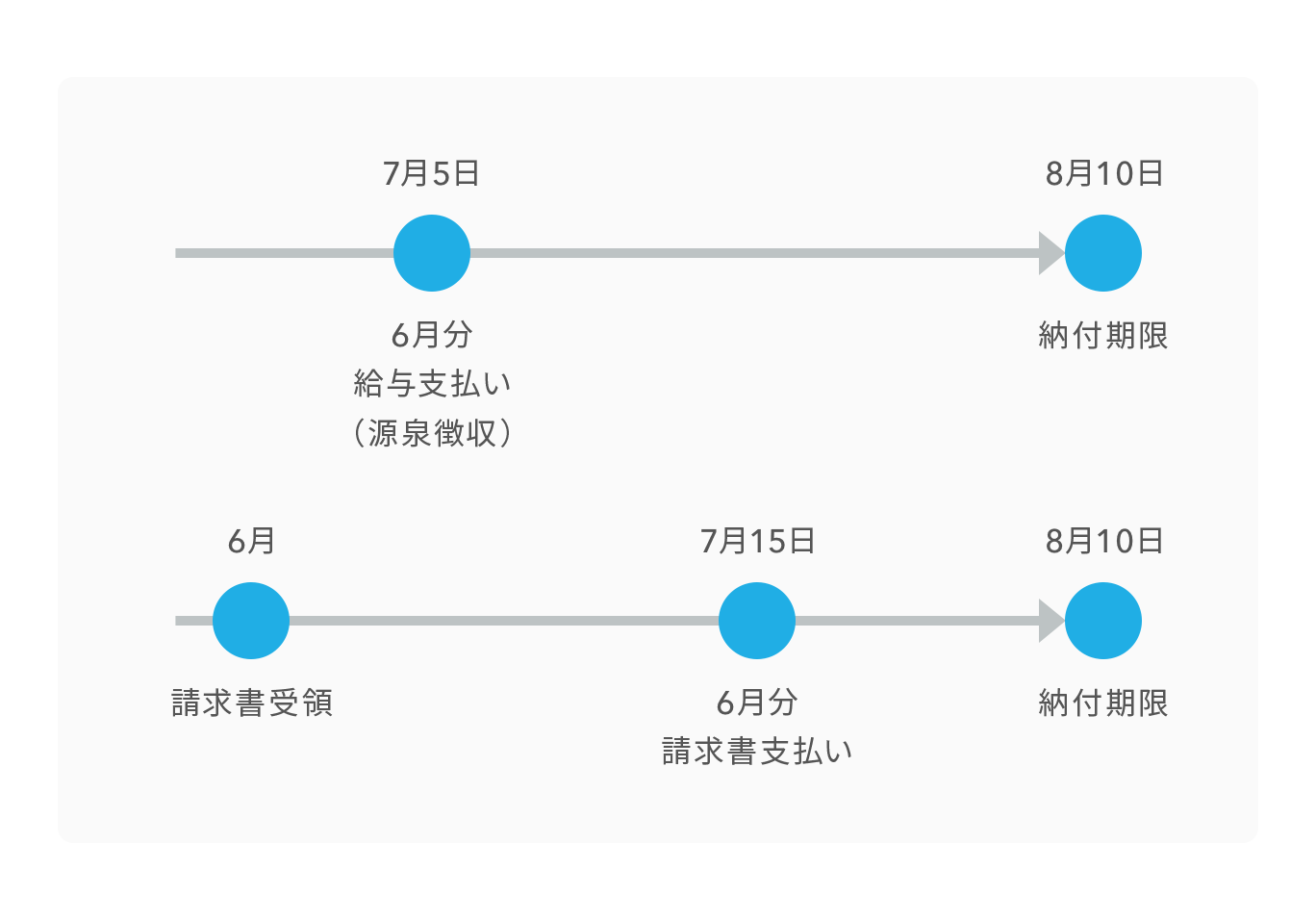

給与等や報酬から天引きした源泉所得税は、原則として源泉徴収した日の翌月10日まで(10日が土日祝日の場合には次の平日)に所轄の税務署に対して納付をしなければいけません。

ここでポイントとなるのが、給与等や報酬から所得税を徴収するタイミングは「その給与等や報酬を支払った時点」だということです。例えば6月分の給料の支払いが7月5日にされる会社の場合、源泉徴収をした日は7月5日になるため税務署に対する納付期限は8月10日となります。同じように税理士等の報酬で、6月に請求書が届き7月15日に支払った場合も、源泉所得税の納付期限は8月10日となります。給与等の発生日や請求書が届いた日ではなく、あくまでも支払った日を基準に納付期限が決まっているため注意しましょう。

雇用する従業員が常時10人未満の会社は、税務署に「源泉所得税の納期の特例の承認に関する申請書」を提出することによって、提出日の翌月から納付期限を次のように年2回にまとめて納付することができます。

1月~6月までに源泉徴収した所得税……7月10日

7月~12月までに源泉徴収した所得税……翌年1月20日

毎月源泉所得税を算出して金融機関で納付を行うのは事務的にも負担になるので、小規模な事業者は納期の特例を利用することをおすすめします。

手続方法

納付方法については「現金納付」「クレジットカード納付」「インターネットバンキング納付」「ダイレクト納付」の4つから選ぶことができます。

- 現金納付

所轄の税務署のほか、郵便局や銀行などに「所得税徴収高計算書」を持って行くき、現金で納付します。手数料はかかりません。最近はコンビニで納付ができるようにバーコードがついた納付書を税務署で作成してもらうこともできます。

対応していない税務署もあるので事前に問い合わせしておいたほうが確実です。 - クレジットカード納付

「国税クレジットカードお支払いサイト」からクレジットカードを利用して納付します。納付金額に応じて決済手数料がかかりますので、注意が必要です。 - インターネットバンキング納付

「ペイジ―」を利用したインターネットバンキングからの振込みで納付します。振込手数料も決済手数料もかかりません。インターネットバンキングを利用するためには、事前に「e-tax(電子申告)」の利用開始手続きをしておく必要があります。 - ダイレクト納付

指定した銀行口座から口座振替により納付します。手数料はかかりません。ダイレクト納付を利用するためには、事前に税務署に対して「ダイレクト納付利用開始届」を提出しておく必要があります。納付手続きはe-taxにより行うので、その利用開始手続きも行っておく必要があります。

源泉徴収をされる個人事業主が知っておくべきこと

源泉徴収は、自分が給与等の支払いをする際に源泉徴収することもあれば、逆に自分が取引先に売上代金を請求する際に源泉徴収されることもあります。ここでは、個人事業主が源泉徴収をされる際に気をつけるポイントについて解説します。

個人事業主が源泉徴収されることもある

個人事業主の場合、事業内容によって売上請求時に源泉徴収されることがあります。弁護士や税理士などの専門業種のほか、原稿料、講演料、コンサルティング費用、知識や技術の指導料などの名目で相手に請求する場合には、源泉所得税を差し引いて請求することになります。支払う相手先は、源泉徴収をしたうえで代金を振り込みますので実際の入金額は源泉所得税分少なくなります。

※源泉徴収の対象となる報酬に関しては下記を参考にしてください。

出典:国税庁ホームページ

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2793.htm)

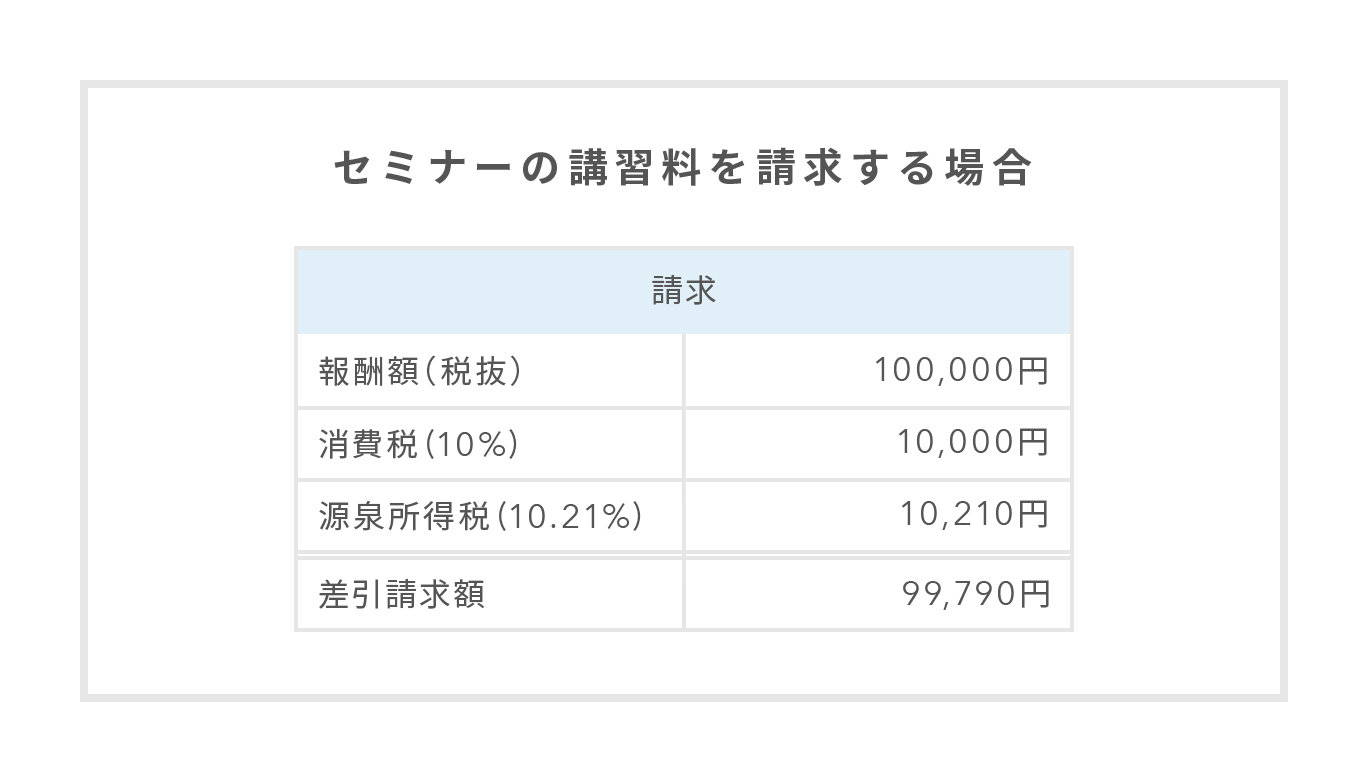

請求書の記載内容

具体的には下記のようなイメージで請求書を作成しましょう。

税込で110,000円の仕事をしているのに、実際は99,790円しか入金されないので損した気分になるかもしれません。しかし、源泉所得税の10,210円は、個人事業主に支払われる代わりに相手先が国に源泉所得税として先払いしてくれているため、確定申告時に申告所得税から控除されます。今お金をもらうのか、税務署に先払いするのかの違いなので、決して損することはありません。

確定申告の際の注意点

確定申告をする際に気をつけていただきたいのは、確定申告書に記載する売上金額は、「源泉徴収される前」の報酬総額となる点です。実際に入金された金額が売上金額になるわけではありませんので、注意してください。先ほどの具体例の場合、売上高は110,000円(税抜処理を行っている場合は100,000円)であり、99,790円ではありません。源泉所得税の10,210円は、確定申告書の「税金の計算欄」の「源泉徴収税額」に記載することで、所得税の前払分として納付する所得税から控除をします。

売上高を通帳の入金額で記載してしまう、源泉徴収税額を記載し忘れるといったミスがないよう、確定申告をする際には特に気をつけるようにしましょう。

まとめ

- 源泉徴収とは、給与等を受け取る本人に代わって、事業者(源泉徴収義務者)が給与や報酬を支払う際に 所得税を天引きし、まとめて国に支払うこと。源泉徴収の対象となる支払いをする事業者は、必ず源泉徴収が必要となる。

- 算出方法は、給与の場合は社会保険料控除後の課税所得金額を「給与所得の源泉徴収税額表」に照らし合わせて源泉徴収すべき所得税額を算出する。賞与の場合は前月の給与の課税支給額を「賞与に対する源泉徴収税額表」に当てはめて、賞与にかける税率を算出する。退職金は、勤続年数に応じた退職所得控除額を職金額から控除して所得税額を算出する。

- 個人事業主の場合、事業内容によって売上請求時に源泉徴収されることがある。該当する個人事業主は、相手に請求書を出す際にあらかじめ源泉所得税を請求総額から差し引いて請求する。

源泉徴収は、対象となる支払内容や算出方法など、複雑でわかりにくい部分があり、納付手続きなど手間のかかる作業が多くあります。また、源泉徴収義務を怠ると延滞税や加算税が事業者にかかります。いざ従業員を雇ってから慌てることのないよう、あらかじめ基本的なポイントを押さえておき、わからないことがあれば専門家に相談するようにしましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

売上アップに貢献できるPOSレジの魅力とは

POSレジをうまく活用して、

あなたのお店も売上アップを目指してみませんか?

なぜPOSレジが売上アップに貢献できるのかを説明した資料を無料で差し上げます。

こんな内容を掲載しています

- 売上アップの方法と事例

- 大変な売上集計がラクになる仕組み

- POSレジで売上分析、報告が簡単になる理由

フォームより必要事項を送信後、届いたメールより資料をダウンロードいただけます。

この記事を書いた人

-160x160.jpg)

穂坂 光紀(ほさか みつのり)税理士

税理士法人 エンパワージャパン 代表税理士 1981年生まれ 横浜市在住

中小企業こそ日本を支える礎であるという理念から、持続可能な社会・持続可能な企業を創るための「中小企業のための財務支援プログラム」を実施することで強固な財務力を持つ優良企業に導く、中小企業の財務支援に専門特化した税理士事務所を運営するとともに、児童養護施設の児童から地域を支援する税理士へと導く「大空への翼プロジェクト」を行っている。共著「七人のサムライ」や執筆など多数。