【確定申告】住宅ローン控除を受けるために必要な書類と申請方法

確定申告でもおなじみの住宅ローン控除(正式には「住宅借入金等特別控除」)。これは、毎年12月31日時点で居住している自宅において住宅ローンを支払っている場合に、所得税や住民税の減額を受けられる制度です。今回は、確定申告時に住宅ローン控除を受けるための必要書類を効率よく集める方法、その他申告期限や必要書類など住宅ローン控除を受けるための注意点について解説します。

この記事の目次

住宅ローン控除とは?

住宅ローン控除とは、毎年年末時点で住宅ローンがあり、特定の要件を満たす人が、ローン残高に応じて所得税の納税額から控除を受けられる制度です。正式名称を「住宅借入金等特別控除」といいます。住宅ローンがあれば、納める所得税が少なくなるということです。

住宅ローンが受けられる期間や控除額については、住宅への居住を開始した年によって変わります。以下の国税庁のサイトに一覧が載っています。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm

さらに、所得税で引ききれなかった住宅ローン控除は、住民税からも引くことができます。(上限136,500円)

住宅ローン控除を受けられる条件は?

まずは、住宅ローンを受けるための条件について見ていきましょう。条件がわかれば必要な書類についてもわかります。

住宅ローン控除を受けるためには、「住宅そのものに関する条件」と、「ご本人の所得やローンに関する条件」があります。

住宅そのものに関する条件

住宅そのものに関する主な条件は、下記です。

- 住宅取得後6か月以内に入居し、居住し続けていること

- 床の登記面積が50平方メートル以上であること

- 床面積の2分の1以上が居住用であること

一つ注意しておくのは、ご自宅が事務所や店舗との併用になっている場合です。この場合は、下記のように取り扱われます。

| 床面積のうち、居住部分の割合 | 控除額 |

|---|---|

| 90%超 | 住宅ローン控除額 |

| 50%以上90%以下 | 住宅ローン控除額 ✕ 居住部分の割合 |

| 50%未満 | 0円(控除は受けられない) |

このように、床面積の2分の1を境に住宅ローン控除を受けられるかどうかが決まりますので、事務所などとの併用住宅の場合は、居住部分の割合を意識しましょう。

さらに新築ではなく、中古住宅の場合、耐火性能などについて細かい条件があります。中古の場合は購入時に住宅ローン控除の対象になるかどうかを不動産会社によく確認しておきましょう。

ご本人の所得やローンに関する条件

次に、ご本人の所得に関する条件は、その年の合計所得金額が3,000万円以下であることです。合計所得金額とは、事業所得(その年の売上から、経費や青色申告特別控除を引いた利益として確定申告書に記載する金額)や、不動産所得、譲渡所得などの合計額のことをいいます。

ローンに関する条件は、総返済期間が10年以上であることです。繰り上げ返済などでローンの総返済期間が10年未満となった場合には、その年からは受けられなくなります。

個人事業主が住宅ローン控除を受ける場合の注意点

住宅ローン控除はあくまで居住している住宅のローンの負担を和らげるための減税制度です。前述の通り、最低でも床面積の2分の1以上が居住用であることが必要です。

個人事業主などで、家の床面積の半分以上が事業用だと住宅ローン控除は受けられません。また別荘やセカンドハウスのためのローンも、居住用とは言えないので対象外です。

住宅ローン控除を申請する方法と時期

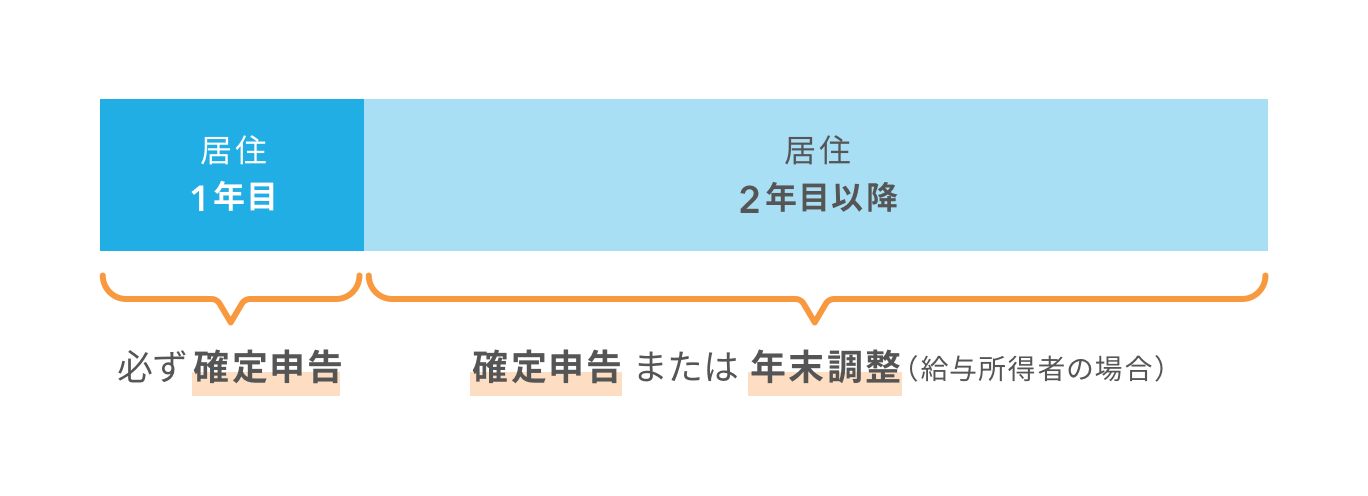

住宅ローン控除は、1年目は必ず確定申告を行います。1年目に確定申告を行うことで、給与所得者であれば2年目は年末調整で受けることも可能になります。

住宅ローン控除の確定申告の期限は住宅への居住を開始した年の翌年2月16日から3月15日です。ただし、会社員などで、所得税の還付を受けるために確定申告書を提出する場合は、年明け1月4日から提出も可能です。

万が一期限に間に合わなくても、住宅ローン控除を適用するために確定申告書を提出することは可能です。ただし、あまりに遅れると住民税で適用が受けられないなどの不利益がありますので、期限内に申告するようにしましょう。

申告書はネットで作るのがカンタン

住宅ローン控除を受けるためには、さまざまな書類が必要です。中でも最も手間がかかるのが、確定申告書です。個人事業主の場合、毎年の確定申告書に加えて、住宅ローン控除を受けるために追加で「住宅借入金等特別控除額の計算明細書」という書類を提出しなければいけません。

この計算明細書の中で、何割が住居用なのか、いつから居住を開始したか、住宅ローンの年末残高とその控除額がいくらなのか、ということを記入します。

計算する部分も多く、手書きの場合は計算間違いや記入漏れなどがあるかもしれません。そこで、住宅借入金等特別控除額の計算明細書の作成は、インターネット(国税庁の確定申告書の作成コーナー)で作成することをオススメします。画面の指示に従って作成して印刷すれば、手書きよりも簡単に住宅ローン控除を受けるための申告書を作成することができます。

- 参考:国税庁ホームページ「所得税(確定申告書等作成コーナー)」

会社員など年末調整を受ける人については、1年目だけ確定申告すれば、2年目以降は年末調整で住宅ローン控除を受けることができます。個人事業主のように、年末調整を受けない場合は、毎年、住宅借入金等特別控除額の計算明細書の作成が必要です。

住宅ローン控除の必要書類は?

住宅ローン控除を受けるために確定申告書以外に、準備する書類は、次の3つです。

1)建物・土地の不動産売買契約書(請負契約書)の写し

住宅の売買契約のときに不動産会社から受け取ります。この書類によって、新築なのか中古なのかということや、住宅の購入なのかそうでないのかということが分かります。

2)住宅ローンの残高証明書

住宅ローンの借入をしている金融機関等から発送されてきます。通常は11月始めごろに発送されますが、購入時期が遅いと翌年になってからの発送になることもあります。この書類によって、12月31日時点でいくら住宅ローンが残っているかということが分かります。

3)建物・土地の登記事項証明書

全国どこの法務局でも取得できます。登記が終わると不動産会社や司法書士から渡されることもあります。この書類によって、確かに所有権を取得しているかということや、建物の床面積が50平方メートルを超えているかどうかということが分かります。

どの書類も用意すること自体は手間がかかりません。書類の紛失だけは気を付けましょう。これらの確定申告に添付する添付書類は1年目だけ必要で、あとは先ほど説明した住宅借入金等特別控除額の計算明細書だけが必要です。

まとめ

- 住宅ローン控除を受けるには、事業使用する床面積の割合に気をつける

- 住宅ローンの申告書はネットで作るのが便利

- (確定申告書に添付する)住宅ローン控除の書類は、2年目以降は不要である

- 住宅ローン控除を受けるための確定申告は期限内に提出するように心がける

住宅ローン控除のために必要な書類は決まっています。年末になって慌てないように、売買契約書・残高証明書・登記事項証明書などの書類を受け取り次第、確定申告のために保管しておきましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

売上アップに貢献できるPOSレジの魅力とは

POSレジをうまく活用して、

あなたのお店も売上アップを目指してみませんか?

なぜPOSレジが売上アップに貢献できるのかを説明した資料を無料で差し上げます。

こんな内容を掲載しています

- 売上アップの方法と事例

- 大変な売上集計がラクになる仕組み

- POSレジで売上分析、報告が簡単になる理由

フォームより必要事項を送信後、届いたメールより資料をダウンロードいただけます。

この記事を書いた人

中野 裕哲(なかの ひろあき)起業コンサルタント(R)

起業コンサルタント(R)、税理士、特定社労士、行政書士、CFP(R)。起業コンサルV-Spiritsグループ/税理士法人V-Spirits代表。年間約200件の起業相談を無料で受託し、起業家をまるごと支援。起業支援サイト 「DREAM GATE」で11年連続相談数日本一。「一日も早く 起業したい人が『やっておくべきこと・知っておくべきこと』」など、起業・経営関連の著書・監修書多数。http://v-spirits.com/