キャッシュレス決済の種類や違いを比較~それぞれの仕組みについて解説

2020年6月でキャッシュレス・ポイント還元事業が終わりましたが、キャッシュレスサービス事業者独自のキャンペーンは続いており、また、ウィズコロナでのオンラインサービス需要の増加など、その後もキャッシュレスが注目を浴びています。今回は、キャッシュレス決済の種類や違いを比較しながら、それぞれの仕組みについて解説していきます。

この記事の目次

キャッシュレス決済の種類と普及状況

キャッシュレス決済は、「キャッシュ(現金)+レス(無い)」の通り、現金を使わない決済方法全体を指します。

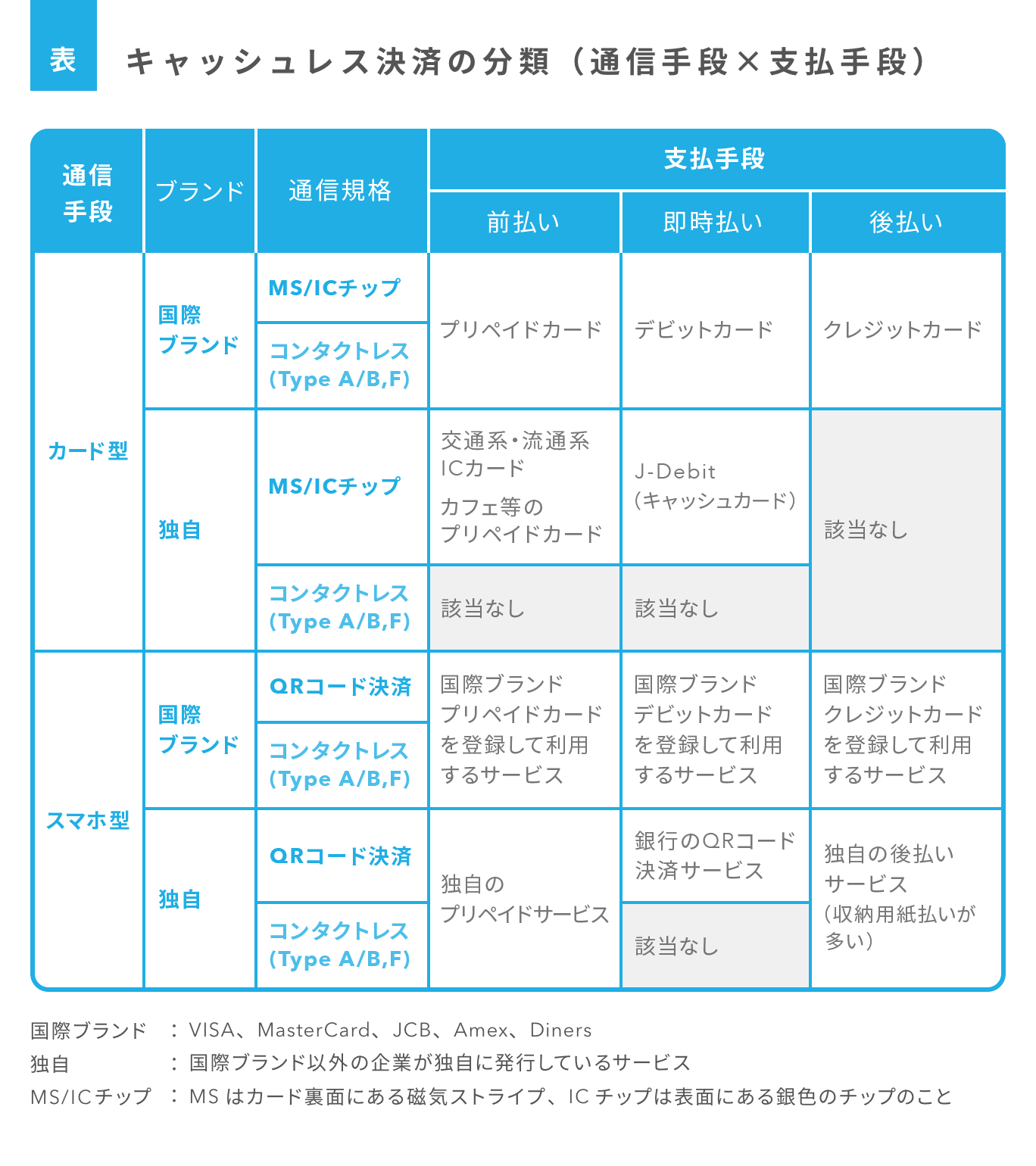

キャッシュレス決済の種類

キャッシュレス決済には、クレジットカード、スマートフォン(以降スマホ)決済など、様々なサービスが存在しますが、消費者と店舗間の「通信手段」と消費者の「支払手段」で分類することができます。通信手段とは何を使って決済するか、支払手段とはどのタイミングで消費者自身の資金が減る(引き落とされる)かを指します。

キャッシュレス決済の通信手段

クレジットカードなどのプラスチックカードを決済端末にスワイプ・挿入・タッチして決済するカード型と店舗や消費者のQRコードを読み取って決済、または内蔵されたICチップをタッチして決済するスマホ型に分かれます。

キャッシュレス決済の支払手段

前払いは、プリペイドとも呼ばれ、事前にチャージ(※1)をした残高を使って決済します。交通系の電子マネーに多く、現金や、クレジットカードを使ってチャージします。

※1:ATM・専用端末、店頭レジなどでチャージ可能

即時払いは、利用者の銀行口座の残高を使って決済します。金融機関が発行するキャッシュカード・デビットカードがあり、金融機関のスマホのアプリケーション(以降スマホアプリ)を使ったQRコード決済も増えてきました。

後払いは、ポストペイとも呼ばれ、利用者の信用(※2)を使って決済します。クレジットカードが代表的ですが、フリマアプリ(※3)での後払い決済(後日コンビニでの収納用紙払い)など、独自の後払いサービスも増えてきました。

※2:申し込み時にクレジットカード会社や後払い事業者で与信審査が行われ、限度額が設定

※3:オンライン上でフリーマッケットのように個人間売買が可能なアプリケーション

キャッシュレス決済の普及状況

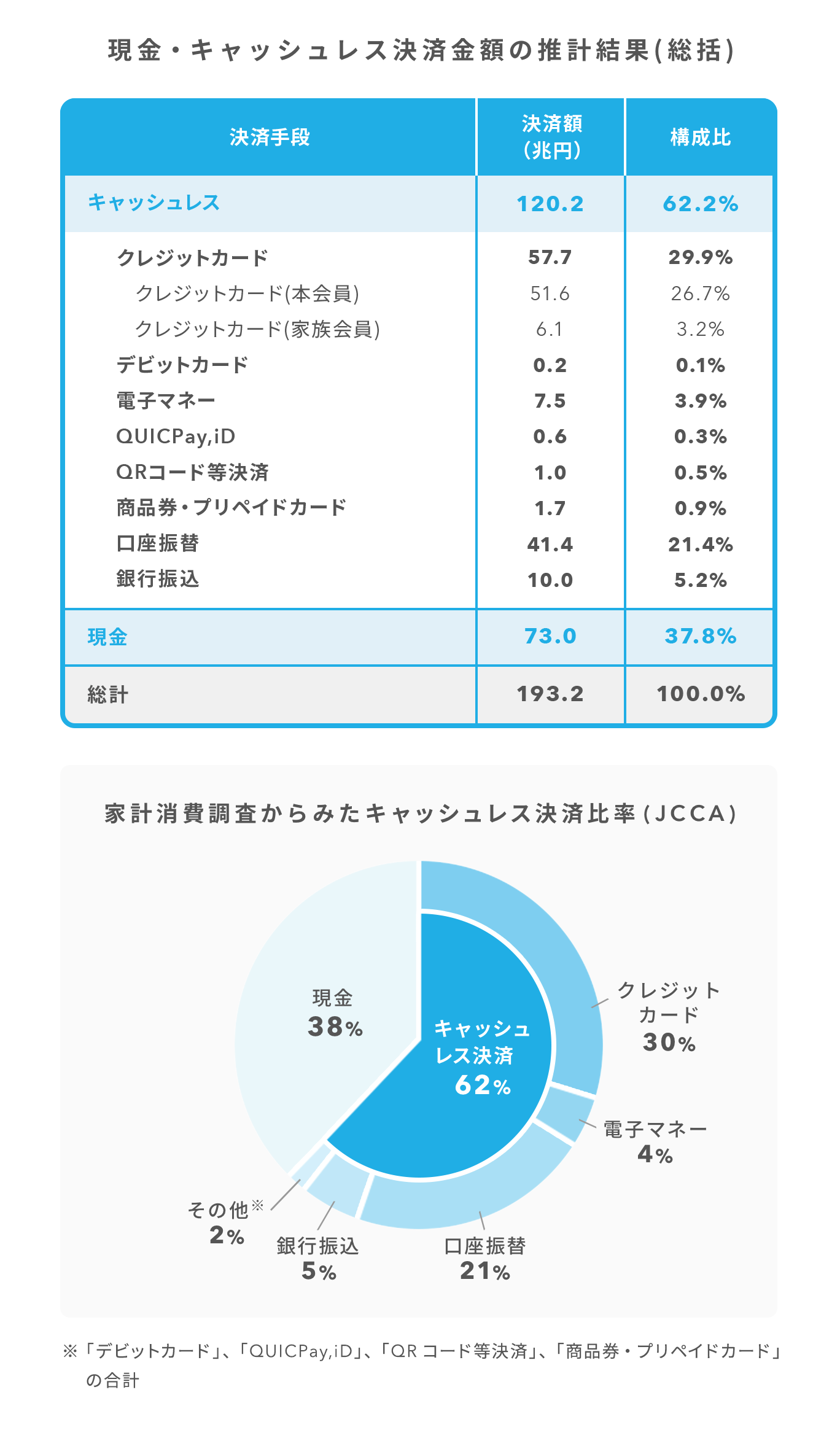

日本クレジットカード協会の調査によると、キャッシュレス決済の中でもっとも利用されているのがクレジットカード(29.9%)で、口座振替・銀行振込を除くと電子マネーが次に利用されています。電子マネーは交通系を中心に普及してきていますが、やはり決済手段としては、クレジットカードが圧倒的に利用されている状況です。

出典:日本クレジットカード協会(JCCA)2020年2月「キャッシュレス社会実現に向けた消費実態の客観的把握」

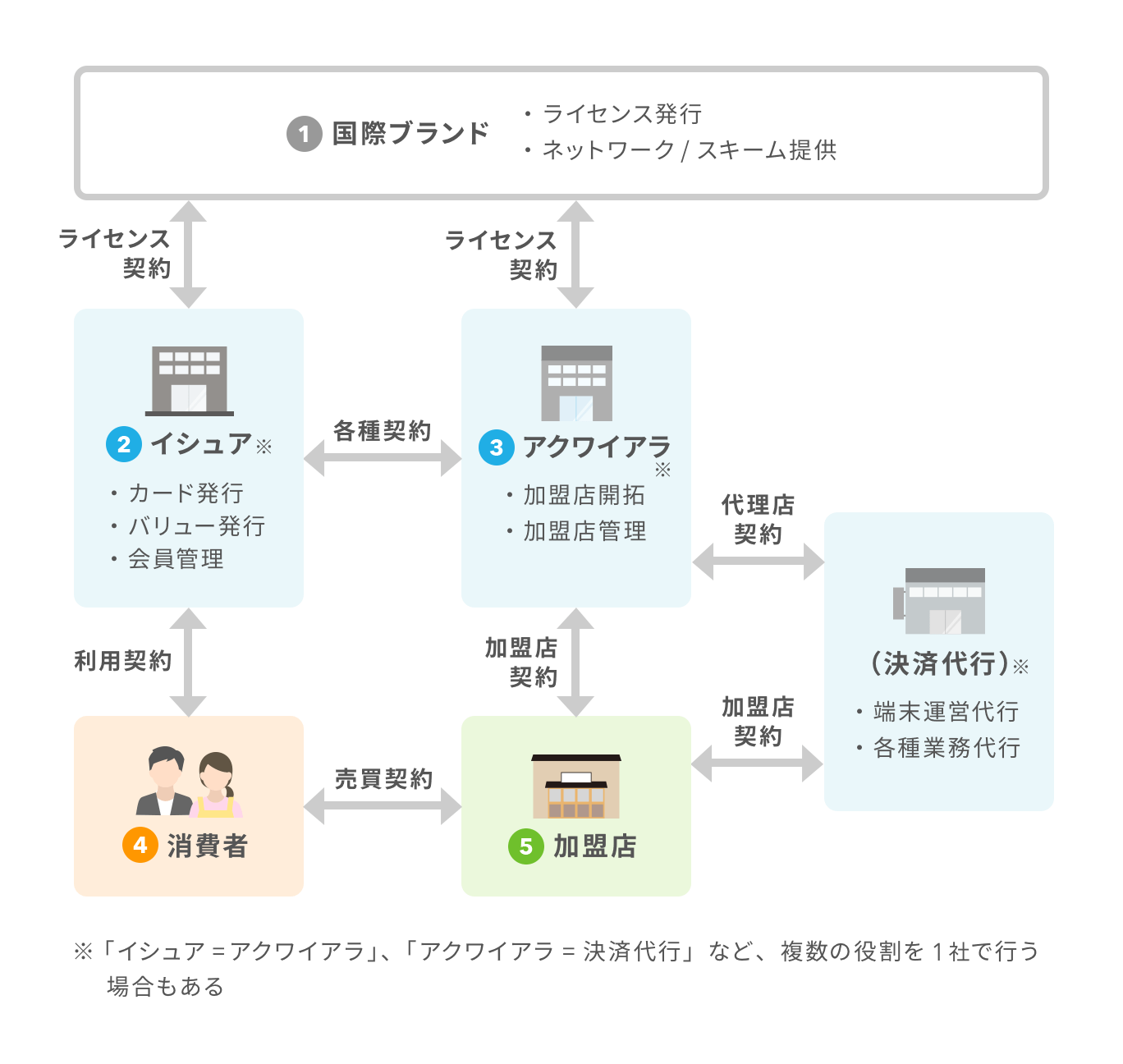

クレジットカード決済の仕組み

クレジットカードは、国際ブランドと呼ばれるVISA、MasterCard、JCBの加盟店で利用できるカードで、消費者の与信枠内であれば、いつでも決済が可能です。クレジットカードの取引は基本的に5つの役割から構成されます。国際ブランドと提携したデビットカード、プリペイドカードも同様の仕組みで動いています。

国際ブランドカード決済の基本スキーム

-

国際ブランド:VISA、Mastercard、JCBなどの、クレジットカード決済の仕組みを提供する会社です。

-

イシュア:国際ブランドからメンバーライセンスを提供され、消費者にカードを発行する役割です。消費者と利用契約を結びます。

-

アクワイアラ:国際ブランドからメンバーライセンスを提供され、クレジットカード決済ができる店舗(以降:加盟店)を開拓し、管理する役割です。加盟店と加盟店契約を結びます。加盟店開拓や各種業務を決済代行に委託する場合も多いです。

-

消費者:クレジットカードを保有する会員です。イシュアに申し込みを行い、審査後に利用が可能になります。

-

加盟店:クレジットカードが利用できる店舗です。アクワイアラに申し込みを行い、審査後に利用が可能になります。

クレジットカードの特徴

クレジットカードは保有している消費者が多く、また世界中で利用することが出来ることが一番の特徴です。国際ブランドのマークは、一般的に広く認知されているため、店舗側としても決済手段としての視認性が高くなっています。最近ではコンタクトレス決済として、タッチするだけで決済が可能なクレジットカードも増えており利便性が高まっています。

クレジット決済を導入するためには、国際ブランド決済を取り扱うアクワイアラ、または決済代行事業者と契約して、専用の決済端末などを設置します。現在では国際ブランド決済だけでなく、複数のキャッシュレスサービスを取り扱う事業者が増えていますので、自店舗の客層・商品単価をふまえ、導入の相談をされることをおすすめします。

デビットカード決済の仕組み

デビットカードは、決済時に代金が即時に利用者の銀行口座から引き落とされる決済サービスです。

現在国内で使われているデビットカードは、クレジットの国際ブランド(VISA、MasterCard、JCB)と提携して発行している「国際ブランドデビットカード(ブランドデビット)」と銀行のキャッシュカードを使ってデビット決済ができる「J-Debit(ジェイデビット)」の2つです。

ブランドデビットの特徴

ブランドデビットは、クレジットの国際ブランドであるVISA、 MasterCard、 JCBの加盟店で利用できるデビットカードです。国際ブランドの仕組みを利用しているので、24時間、発行金融機関を問わずに利用できるデビットです。利用者の銀行口座残高が実質決済上限になりますので、クレジットカードと異なり与信審査が不要です。

導入について、ブランドデビットは国際ブランドですので、クレジットカードと同様にアクワイアラや決済代行事業者と契約します。国際ブランドカードでの決済は、店舗側はクレジットかデビットか区別する必要はありません。クレジットカード決済が出来れば、デビットカード決済も可能です。

ジェイデビットの特徴

ジェイデビットは、複数の金融機関やシステム会社にて設立された日本電子決済推進機構(日本デビットカード推進協議会)が提供しているサービスです。新規カードの発行も不要で、普段から利用しているキャッシュカードで決済出来るのが特徴です。日本独自のサービスで、国際ブランドと比べると利用場所も限られ、金融機関によっては利用できない時間帯もあり、インターネットショッピングでも使用できません。

既に国際ブランドが広く普及しており、QRコード決済などの新しい決済手段も出てきている中で、ジェイデビットの加盟店や消費者の認知度が上がるとは考えにくいので、これから導入を検討する場合は、ブランドデビットをおすすめします。

QRコード決済の仕組み

QRコード決済は、消費者がスマホアプリでQRコードを表示、または店舗側のQRコードを読み取って決済するサービスです。QRコードの生成方法も「動的:都度生成されるQRコード」と「静的QR:印字済みの固定QRコード」に分かれています。どの方法で決済可能かは、QRコード決済サービスによって異なります。

QRコードの生成方法と提示方法の組み合わせ

| 生成方法 | 消費者提示型 | 店舗提示型 |

| 動的QR | 消費者提示型:動的 | 店舗提示型:動的 |

| 静的QR | (セキュリティ上使われていません) | 店舗提示型:静的 |

消費者提示型:動的QR

専用のスマホアプリ(※4)でQRコードを提示し、店舗側のPOS端末やタブレット(※5)で読み取り決済する方法です。コンビニやドラッグストアなど、POSレジを導入している店舗で目にすることが多い決済方法です。店舗側でQRコードを読み取るので、特に小売店にとっては、商品のバーコード(※6)を読み取る作業と同じなので、業務がわかりやすいです。

店舗提示型:動的QR

店舗側がタブレット(※5)で決済金額入力後にQRコードを表示し、消費者に読み取ってもらい決済する方法です。飲食店など、タブレット型のレジを導入している店舗で目にすることが多い決済方法です。POSレジではなく、タブレット型のレジを導入されている、またはPOSレジが導入できない店舗は導入がしやすいです。

店舗提示型:静的QR

消費者が店舗にある印字済みのQRコードを読み取り、金額を入力して決済する方法です。その後、支払いが完了したかどうかを店舗側で確認します。印字済みのQRコードを準備するだけで良いため、そもそも電子決済を導入していない店舗でも対応可能な決済方法であり、様々な業種で目にします。

※4:消費者のQRコード決済アプリでは、決済機能(QRコード表示/QRコード読取り決済)や、利用明細照会、支払い方法選択など様々な機能が利用可能

※5:店舗側の端末がタブレットの場合は、消費者同様専用のアプリで決済機能(QRコード表示/QRコード読取り決済)などを利用します。タブレットの代わりにスマホでも可

※6:商品のバーコードは一次元バーコード、QRコードは二次元バーコードと呼ばれ、QRコードのほうが多く情報が格納できる

QRコード決済の特徴

「店舗提示型:静的QR」のQRコード決済は、簡単にキャッシュレスサービスを導入することが出来きます。特に中小規模の店舗にとっては、気軽にキャッシュレスサービスを始められます。QRコード決済の各サービスは、消費者提示型/店舗提示型どちらも対応しているアプリが多いので、まずは静的QRで導入を試す店舗も多くなってきています。

コンタクトレス決済の仕組み

コンタクトレス決済は、消費者がカードやスマホを決済端末にタッチして行うタッチ決済です。タッチ決済や非接触型決済とも呼ばれています。

NFC(Near Field Communication:通信距離10cm程度の近距離無線通信技術)という通信技術が搭載されたType A、Type B、Type Fの3規格があります。国際ブランドが採用し、海外でも普及しているのが、Type A/Bが使われているコンタクトレス決済です。Type FはFelica(フェリカ)とも呼ばれ、いわゆる電子マネーとして、国内で普及してきたコンタクトレス決済です。

- 国際ブランドカード:NFC Type A/B搭載カードで決済

プラスチックのカードをそのまま決済端末にタッチする決済で、国内でも広まってきています。クレジットカードにWI-FIのようなマークがついているカードが、コンタクトレス決済可能なカードです。 - 電子マネーカード:NFC Type F(Felica)搭載カードで決済

電子マネーカードはクレジットカードに紐付いたiDやQUICPayと交通系・流通系の電子マネーに分かれており、カードを決済端末にタッチして決済します。 - スマホ決済:Type A/B、Type Fどちらも対応。基本的には上記カード型をアプリに登録して利用

クレジットカードや電子マネーを登録して決済するデジタルウォレット(デジタルにカードなどを格納できる電子財布)です。必要に応じてスマホアプリを起動してから、スマホをそのまま決済端末にタッチして決済します。

コンタクトレス決済の特徴

コンタクトレス決済は、タッチするだけで決済できる楽さとわかりやすさが最大の特徴です。消費者も店舗も一番手数が少なく決済処理が完了する方法です。日本においても、国際ブランドのコンタクトレスカードの発行枚数、および加盟店は着実に増えてきていますので、今後は主流になる可能性も考えられます。

店舗に導入するのは、Type A/B、Type Fのどちらも対応した決済端末の導入をおすすめします。現在のレジ環境や客層にあわせることも大事ですが、キャッシュレス事業者が乱立している現在においては、複数決済手段に対応しておくのが望ましいといえるでしょう。なお、クレジット導入済みの店舗は、決済端末やPOSレジの仕様によっては、既に利用可能になっている店舗もあります。

まとめ

- クレジットカード決済を導入するなら複数のキャッシュレスサービスを取り扱う事業者への相談がおすすめ

- クレジットカード決済を導入すれことで同じく国際ブランドのデビットカード決済も可能

- 簡単にキャッシュレスサービスを導入するなら静的QRコード決済がおすすめ

- 消費者と店舗の楽さとわかりやすさを優先するならコンタクトレス決済がおすすめ

種類が多い日本のキャッシュレス決済は、通信手段と支払手段を分けて考えましょう。対応可能な通信手段によって、支払手段である決済端末もさまざまありますので、店舗やお客さまの状況に合わせた導入を検討することをおすすめいたします。

※この記事は公開時点、または更新時点の情報を元に作成しています。

売上アップに貢献できるPOSレジの魅力とは

POSレジをうまく活用して、

あなたのお店も売上アップを目指してみませんか?

なぜPOSレジが売上アップに貢献できるのかを説明した資料を無料で差し上げます。

こんな内容を掲載しています

- 売上アップの方法と事例

- 大変な売上集計がラクになる仕組み

- POSレジで売上分析、報告が簡単になる理由

フォームより必要事項を送信後、届いたメールより資料をダウンロードいただけます。

この記事を書いた人

新関 広樹(にいぜき ひろき)FinTechコンサルタント

株式会社メンドレス代表。

アクセンチュアを経て、FinTechベンチャーのインフキュリオンにて、国内・東南アジアでのFinTech事業戦略立案、企画・実行支援に従事。

2019年にメンドレスを立ち上げ、融資・決済・送金に関わるFinTechサービスの新規事業、業務改善のコンサルティング事業を運営、大手企業から外資スタートアップまで多くの企業を支援。

現在は、シンガポールを拠点に、コンサルティングに加え、金融教育の研究、およびグローバル金融教育サービスの企画・開発も運営。

https://www.mendoless.com/