手形貸付とは、約束手形を差し入れて融資を受ける方法です。主に短期的な資金調達方法として利用されます。迅速に資金調達できることがメリットですが、企業の信用力が求められ、不渡りのリスクがある点には注意が必要です。 この記事では、手形貸付の仕組みや廃止に向けた情報、代替できる資金調達方法などを解説します。

この記事でわかること

- 手形貸付とは、約束手形を差し入れて融資を受けることをさす

- 証券貸付とは、契約形式や用途、借入期間などに違いがある

- 手形貸付のメリットは、審査が早く迅速な資金調達ができること

- 手形貸付のデメリットは、長期的な資金調達には向いていないこと

手形貸付とは?

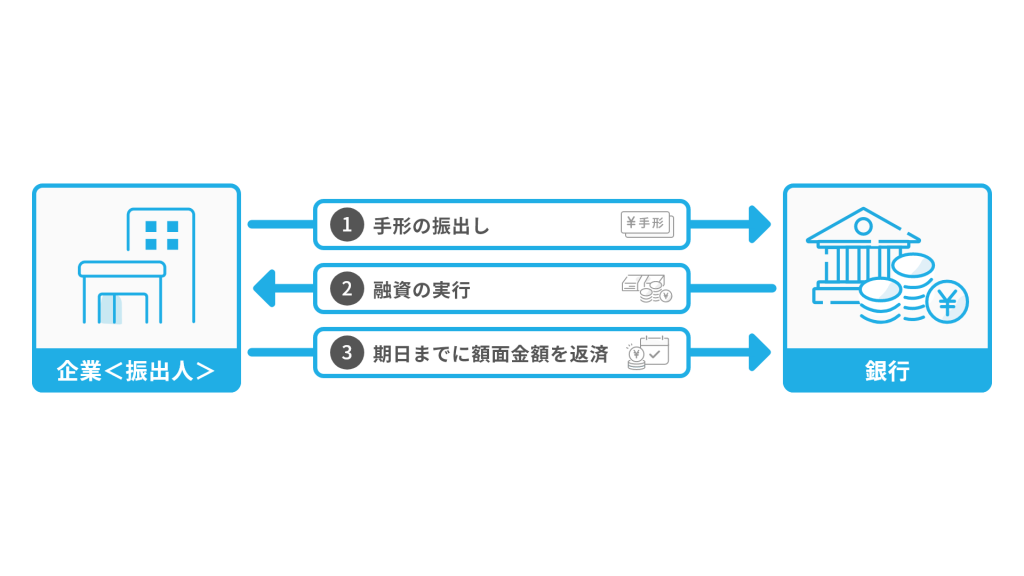

手形貸付とは、金融機関に約束手形を振り出し、これを担保に融資を受ける資金調達方法です。

ここでは、手形貸付の仕組みや利用例、証書貸付との違いを解説します。

手形貸付の仕組み

手形貸付は、企業などの借主が金融機関に対して約束手形を差し入れ、その手形を担保として資金を借り入れる融資の一種です。約束手形とは、振出人が受取人に対して、将来の指定期日に一定金額の支払いを約束した証書(有価証券)です。

この融資では、手形の額面から所定の利息(割引料)を差し引いた金額が貸付金として交付されます。貸付期間はおおむね1年以内とされ、返済時には利息を含めた全額を借主が一括で支払うという仕組みです。

手形貸付の利用例

手形貸付は、原則として1年以内に返済される短期融資の一種です。住宅取得前の一時的な資金需要や、企業の日常的な資金繰りに対応する目的で利用されます。

ここでは、手形貸付がどのような場面で用いられるのかを紹介します。

住宅ローンのつなぎ融資

住宅ローンのつなぎ融資とは、住宅ローンの融資が実行される前の段階で発生する費用を一時的にカバーするために利用される短期の融資のことです。

住宅ローンは、建物の完成・引き渡し時に初めて実行されることが一般的ですが、それまでに土地の購入費や建物の着工金(工事開始時の支払い)、中間金(工事途中の支払い)など、まとまった支出が発生します。

これらの支払いに対して、自己資金だけでは対応できない場合、住宅ローン実行までの『つなぎ』として借り入れるのがつなぎ融資です。融資期間は数か月から1年程度と短く、金利は住宅ローンより高めに設定されることが多いため、利用時には返済計画を慎重に立てる必要があります。

短期継続融資

短期継続融資とは、企業が日々の仕入れや人件費などの運転資金を安定して調達するために、手形貸付を繰り返し更新することで継続的に資金を借り入れる方法のことです。

この融資形態では、契約期間1年以内の短期融資を用い、手形の支払期日が到来するたびに新たな手形を振り出して既存の融資を書き換えます。元本は返済せず、利息のみを支払えばよいため、資金繰りの負担を抑えながら実質的に長期間の資金確保が可能です。

融資の書き換えを行う際には、そのたびに金融機関による審査を受けなければなりません。その結果、企業は信用力や財務状況を安定的に維持しておくことが求められます。信用が低下すれば書き換えが認められず、資金調達が困難になるリスクもあることから、注意が必要です。

証書貸付との違い

証書貸付とは、借主と金融機関が金銭消費貸借契約書という契約書を取り交わして融資を行う方法のことです。

手形貸付とは、次の点で異なります。

| 手形貸付 | 証書貸付 | |

|---|---|---|

| 契約形式 | 借主が『約束手形』を金融機関に差し入れる | 借主が『金銭消費貸借契約書』に署名捺印する |

| 主な用途 | つなぎ融資、短期運転資金など | 設備投資資金、中長期の運転資金など |

| 借入期間 | 数か月〜1年未満 | 1年以上 |

| 借入可能額 | 約束手形の額面まで | 資金使途や返済能力に応じて数百万〜数億円 |

| 返済方法 | 手形の期日に元本と利息を一括返済 | 元利均等・元金均等・一括など、柔軟な返済方式が選べる |

| 担保 | 不要(約束手形が担保の役割) | 担保付き・無担保いずれも可能 |

手形貸付は、返済期間が原則として1年以内の短期融資で、返済は満期日に一括して行う必要があります。そのため、主に比較的少額の資金を一時的に調達したいときに利用されます。

一方で、高額な融資や長期的な資金ニーズに対応する場合は、分割返済が可能な証書貸付

を利用することが一般的です。

手形貸付のメリット

手形貸付は、資金を迅速に確保できる手段として多くの企業に利用されています。とくに、手続きが簡素で審査期間が短い点がメリットです。

このような手形貸付のメリットについて、くわしく紹介していきます。

スピーディーに資金調達できる

手形貸付は、証書貸付と比べて提出書類が少なくて済み、金融機関における事務手続きも簡素化される傾向があります。審査に通過すれば、スピーディーな資金調達が可能です。

すでに取引実績のある場合はさらに信用審査や書類確認もスムーズに進むため、2回目以降の融資では即日対応が可能となるケースも少なくありません。

手形貸付の迅速性と簡便さは、急な資金需要が生じた場合や資金繰りが必要な場面で大きなメリットとなりえるでしょう。

審査が早い

手形貸付は、借主が金融機関に差し入れる約束手形を担保として行う融資であり、ほかの融資方法と比べて審査が早い点が特徴です。

約束手形そのものが返済の意思と能力を示す証拠として機能するため、金融機関側は別途詳細な資料提出や複雑な審査プロセスを求める必要が少なくなります。

急ぎで資金が必要な場面や、一時的な運転資金の補填といったニーズに対して、迅速に対応できる点がメリットです。

印紙税を抑えられる

手形貸付は、印紙税の負担を抑えられるという点がメリットです。約束手形も印紙税の課税対象ですが、証書貸付の借用書に比べて印紙税の額が低めに設定されています。

また、借用書では貸主・借主双方が1通ずつ作成するのが一般的であるのに対し、約束手形は1通の作成で済むため、必要な印紙も1枚で足ります。

たとえば、証書貸付で800万円を借りる場合、1通あたりの印紙税は1万円で、2通作成する場合は合計2万円の印紙代が必要です。一方、約束手形で同額を借りる場合の印紙税は2,000円程度で済み、追加の通数も必要ありません。

手形貸付のデメリット

手形貸付には、デメリットもあります。あくまで短期融資に適しており、長期的な資金調達には向いていないこと、額面以上の資金調達はできないことなどです。

手形貸付のデメリットについて、くわしくみていきましょう。

長期的な資金調達には向いていない

手形貸付は、借入期間が原則として1年以内の短期融資です。運転資金のような一時的な資金ニーズに適した資金調達方法であり、設備投資などに必要な高額かつ長期的な資金調達には向いていません。返済は原則として満期日に一括で行う必要があるため、長期的な返済計画が立てにくいという特徴があります。

ただし、返済期日に同額の手形貸付に書き換える短期継続融資であれば、継続的に資金調達することは可能です。借入元本は据え置いたまま定期的に利息のみを支払い続けることで、事業を継続しながら安定的に資金を確保できます。

額面以上の融資は受けられない

手形貸付による融資は、振り出した約束手形に記載された金額の範囲内で受けられます。そのため、希望額すべてを調達できない可能性もあることがデメリットです。

約束手形の金額には、明確な上限がありません。高額な融資を受けたいがために、実際の返済能力を超えた金額を記載した手形を振り出すことには注意が必要です。支払期日までに当座預金口座に額面相当の資金を用意できなければ、不渡りとなるリスクがあります。

企業の信用力が必要

手形貸付は、企業の信用力が重視される融資手段です。

書類の提出や詳細な調査が必要な証書貸付とは異なり、約束手形を差し入れることで比較的簡易に借り入れできます。一方で、企業の信用が低い場合は、審査を通過すること自体が困難です。

金融機関は、財務状況や返済能力を総合的に判断し、短期間での返済が難しいとみなされた場合には、融資が否決されることもあります。

不渡りのリスクがある

手形貸付には、『不渡り』のリスクがある点に注意が必要です。不渡りとは、当座預金口座の残高不足などが原因で、約束手形が支払期日に決済できない状態のことです。

不渡りを1回でも出すと全国銀行協会に報告され、金融機関からの信用は大きく低下します。さらに、初回の不渡りから6か月以内に再び不渡りを出すと、『銀行取引停止処分』となり、当座預金口座を使った取引が2年間停止されます。

その結果、短期融資の利用が困難になるだけでなく、実質的に倒産状態とみなされるケースもあり、慎重な資金管理が必要です。

約束手形は2026年度末に廃止される予定

手形貸付は、短期資金の調達手段として長年重宝されてきた便利な方法です。しかし、その手段となる約束手形は、2026年度末(2027年3月)に廃止される予定である点に注意しましょう。

政府は、2026年度末までに約束手形の利用を段階的に廃止する方針を掲げています。その背景にあるのは、約束手形が抱える支払方法としての課題です。

たとえば、約束手形は現金化までに時間がかかり、支払期限前に割り引いて現金化する場合のコスト(割引料)が高くなりやすいという特徴があります。これにより、取引上の立場が弱い受注企業に資金繰りの負担が偏っていることが、廃止が予定される大きな理由の1つです。

このような動きを踏まえて、手形貸付に代わる資金調達手段の検討・準備が今後必要となります。

金融業界では2026年度末までに、約束手形から、電子記録債権やインターネットバンキングによる振込みといった電子的決済サービスへの移行を推進しています。

手形貸付に代わる、迅速・手軽な資金調達・支払い方法

今後、2026年以降の約束手形廃止を見据えて、手形貸付に伴うデメリットを回避するためにも、その代わりとなる資金調達手段の検討が求められています。

ここでは、手形貸付の代わりとして活用できるおすすめのサービスを2つ紹介します。ぜひ、参考にしてください。

将来の売上予測で資金調達できる『Airキャッシュ』

『Airキャッシュ』は、決済サービス『Airペイ』の将来の売上を予測し、資金提供するサービスです。申込みは金額と引落率を選ぶだけで、面倒な入力や書類の提出は必要ありません。申込みから最短翌日に入金されるため、急に資金が必要になったときに役立ちます。短期的な運転資金の調達として、手形貸付に代替できる方法です。

精算はAirペイ売上から自動で引き落とされるため、振込みの手間もありません。支払い額も、毎月の売上が多いときは多く少ないときは少なく毎月の売上に応じた一定率を差し引くことから、負担なく精算できます。

借入なしで支払日を延長できる『請求書立替払いサービス』

『請求書立替払いサービス』は、目の前に迫った支払日を延長できるサービスです。資金不足のときも借入に頼ることなく、手元のクレジットカードで支払日を最大60日まで延長できます。

クレジットカードがあればすぐに申込可能で、支払いが必要なタイミングに最短当日で取引先へ振込みできます。振込む際の『振込依頼人名』は自由に設定できるため、サービスの利用を取引先に知られることはありません。

「急な出費で支払いが難しい」「繁忙期で銀行に行く時間がない」といった場合にも、オンラインでカンタンに支払いができます。

支払遅延を防止し、取引先と良好な関係を継続したい方におすすめです。

まとめ

手形貸付とは、借主が金融機関に約束手形を差し入れることで資金を借り入れる短期融資の一種です。一般的に借入期間は1年以内で、返済は満期時に一括で行われます。

証書貸付に比べて必要書類が少なく、手続きも簡略化されているため、審査から融資実行までの期間が短いことが特徴です。さらに、印紙税が抑えられるというメリットもあります。ただし、融資額は手形に記載された金額の範囲内に限られ、高額の資金調達には向きません。

また、2026年度末までに約束手形の廃止が予定され、手形貸付に代わる短期的な資金調達・支払い方法を検討する必要があります。その際におすすめなのが、株式会社リクルートの『Airキャッシュ』と『請求書立替払いサービス』です。日々の運転資金をカンタンに調達する手段として、ぜひご検討ください。