黒字倒産とは、帳簿上で利益を出しているにもかかわらず、必要な支払いができず倒産に至ることを指します。回避するための対策は、無駄な在庫を処分することや、回収サイト(入金までの期間)・支払サイト(支払いまでの期間)を変更することなどです。

本記事では、黒字倒産に至る原因や、より具体的な対策についても解説します。

この記事でわかること

- 黒字倒産とは、帳簿上利益を出しているのにもかかわらず、必要な支払いができず倒産に至ること

- 黒字倒産を回避するためには、キャッシュ・フローをこまめに把握することなどが有効

- 黒字倒産に至るおもな原因は、売掛金の回収が遅れていることや、過度な設備投資を実施していることなど

- 黒字倒産に関するより具体的な対策として、ファクタリングを利用することや取引金融機関に相談する方法も

黒字倒産とは

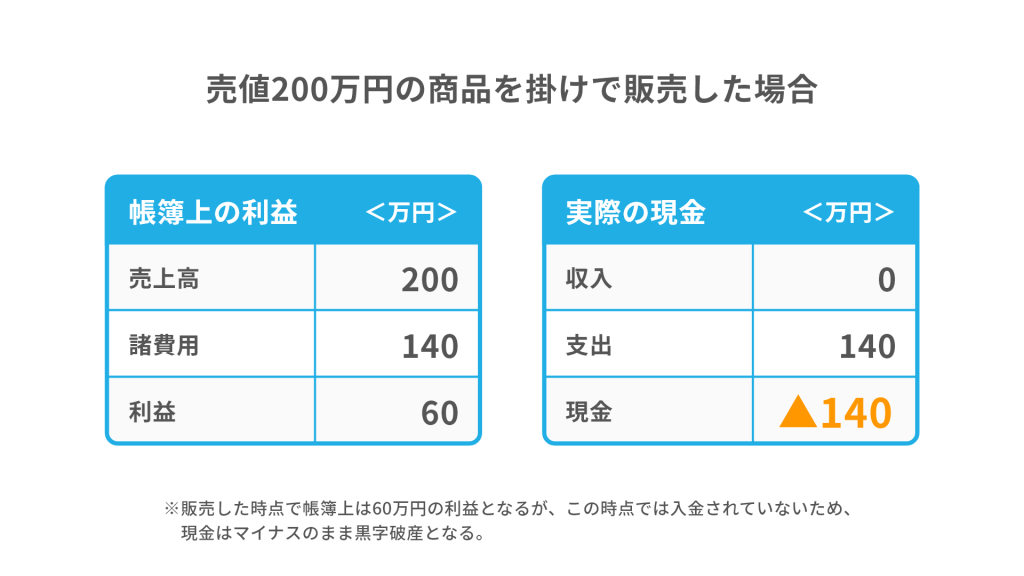

黒字倒産とは、帳簿上は『黒字』であるにもかかわらず、支払いに必要な資金が不足して倒産に至ることです。

一般的に、倒産とは経営がうまくいかずに弁済が必要な債務を支払えなくなる状態を指します。『銀行取引停止処分を受ける』『法的手続きをとらず債権者との話し合いで払えない債務を整理する(内整理)』『裁判所に会社更生手続開始・民事再生手続開始・破産手続開始などを申請する』が倒産理由の具体例です。

ここから、黒字倒産と赤字倒産の違いや、黒字倒産と債務超過の違いについて解説します。

黒字倒産と赤字倒産の違い

黒字倒産と赤字倒産の違いは、『直近決算における利益』です。

黒字倒産は帳簿上利益が出て『黒字』にもかかわらず倒産に至るのに対し、赤字倒産は帳簿上も利益を出せず『赤字』により倒産に至る点が異なります。黒字にもかかわらず倒産する会社がある一方で、現預金が潤沢だったり資金調達力があったりするなどの理由で赤字でも事業を継続できる会社もあります。

黒字倒産と債務超過の違い

黒字倒産と債務超過の違いは、『実際に倒産に至っているか』です。債務超過とは、貸借対照表において『負債』が『資産』を上回っている状態を指します。

貸借対照表は、借方(左側)の『資産』と、貸方(右側)の『負債』『純資産』の合計額が一致する点が特徴です。債務超過のときは『負債』が『資産』を上回り、『純資産』の値がマイナスになります。

債務超過の状況では、『資産』をすべて現金化しても『負債』を返済できません。そのため、債務超過の状態に陥っているのは、今後倒産に至るリスクが高い会社といえるでしょう。

黒字倒産になりやすい業種

黒字倒産は、特にキャッシュフローの管理が難しい業種で発生しやすい傾向にあります。

たとえば広告代理店では、広告主からの代金を受け取る前に広告出稿に伴う費用を立て替えることが一般的です。そのため、案件の規模が大きくなると代金回収前の出費も増えて資金繰りが厳しくなります。

また、建設業も黒字倒産になりやすい業種のひとつです。代金を受け取る前に人件費や外注費などを支払う必要があるため、思いがけずコストが増加した際に資金不足に陥ることがあります。

黒字倒産にならないためには、資金が不足しないようにキャッシュフローを管理する必要があります。

黒字倒産を回避するための対策

黒字倒産を回避するためのおもな対策は、下記のとおりです。

- キャッシュ・フローをこまめに把握する

- 無駄な在庫を処分する

- 設備投資や経費支払いの内容を再度検討する

- 回収サイト・支払サイトを変更する

ここから、各対策について解説します。

キャッシュ・フローをこまめに把握する

黒字倒産を回避するための対策の1つとして、キャッシュ・フローをこまめに把握することがあげられます。

キャッシュ・フローとは、事業におけるお金の流れのことです。売掛金を回収するなどでお金が入ってくることを『キャッシュ・イン』、諸経費の支払いなどでお金が出ていくことを『キャッシュ・アウト』と呼びます。

日々、入出金の内容をこまめにチェックすることを心がけていれば、キャッシュ・アウトが続いている状況に早めに気づけるでしょう。その結果、あらかじめ資金調達を進められることで倒産を回避できます。

また、手元の現金の収支をまとめた資金繰り表で管理することも大切です。資金繰り表で異常を検知すれば、早めに対策を講じられます。

無駄な在庫を処分する

無駄な在庫を処分することも、黒字倒産を回避する対策としてあげられます。

在庫処分の方法は、『セールを実施して売却する』『専門業者に売却する』『廃棄する』などです。売却して現金を得られれば、キャッシュ・インにつながります。

また、在庫を過剰に抱えると現金不足を招くため、在庫の管理を適宜実施することも大切です。余計な在庫を抱えないように、仕入段階から調整しましょう。

設備投資や経費支払いの内容を再度検討する

設備投資や諸経費支払いの内容を確認することも大切です。

設備投資には、高額な支出が発生する場合があります。設備投資を検討中の場合は、「資金調達手段を確保できているのか」「設備投資により、キャッシュ・フローがプラスになることを期待できるのか」などを考慮したうえで、実施の是非を判断しましょう。

また、諸経費を削減できれば、黒字倒産の回避にもつながります。「無駄な広告費はないか」「業務効率化を図ることで人件費を抑えられないか」などの観点で、諸経費を見直しましょう。

回収サイト・支払サイトを変更する

回収サイトや支払いサイトを変更することも、黒字倒産を回避する対策です。

回収サイトは売掛金を計上してから実際に入金されるまでにかかる期間、支払サイトは買掛金を計上してから実際に支払うまでの期間を指します。そのため、回収サイトを短くして支払サイトを長くできれば、手元により多くの現金を残しておけるでしょう。

なお、回収サイトや支払サイトを変更するためには、取引先との交渉を重ねなければなりません。

黒字倒産に至る原因・理由

そもそも、会社が黒字倒産に至るおもな原因や理由は、下記のとおりです。

- 売掛金の回収が遅れている

- 過剰な在庫を抱えている

- 過度な設備投資を実施している

- 売上が急激に増えている

- 負債が増加して返済負担が重くなっている

それぞれ解説します。

売掛金の回収が遅れている

売掛金の回収が遅れていることは、黒字倒産に至る原因の1つです。

黒字でどれだけ大きな利益を出していても、売掛金を回収しない限りは現金が増えません。当初の予定どおりに回収できないと、資金が不足して必要な支払いに間に合わないことがあるでしょう。

売掛金の回収が遅れる主な要因は、「自社や取引先の管理にミスがある」「取引先の業績が悪化して売掛金を支払えなくなる」などです。確実に回収できるように、自社の管理体制を整えたり、新規取引にあたって与信審査をしたりすることが大切です。

過剰な在庫を抱えている

過剰な在庫を抱えていることも、黒字倒産につながる原因です。

在庫が過剰だと、現金化までに遅れが生じるだけでなく、管理コストも発生します。在庫を保管している間の倉庫代、在庫を管理する従業員の人件費がかかる分、現金が流出していくでしょう。時間が経過して在庫が劣化すると、その分現金化できる額が少なくなる点も課題です。

適切な在庫水準を確認するための指標として、『年間売上原価÷期末在庫金額』で計算する在庫回転率があります。在庫回転率をチェックすれば、現在の在庫状況をある程度掴めるでしょう。

過度な設備投資を実施している

過剰な設備投資が、黒字倒産につながることもあります。

設備投資を実施するおもな目的は、継続的な売上や利益を拡大することです。設備投資をしたからといって、すぐに現金を得られるわけではありません。

仮に『将来』大きな利益を期待できる設備投資であったとしても、投資額が過大であれば『現在』で資金不足に陥ることがあるでしょう。

売上が急激に増えている

売上が急激に増えていることで、結果的に黒字倒産を招くこともあります。

売上が急激に増えると、その分原材料や商品の仕入代金も増えるでしょう。急激に増えた売上代金を回収する前に、高額な買掛金支払いの期日が先に到来すると支払えない可能性があります。

経営者は、売上だけでなく会社全体の資金状況を把握したうえで、経営判断を下さなければなりません。

負債が増加して返済負担が重くなっている

金融機関の融資などで負債が増加して返済負担が重くなっていることも、黒字倒産の原因です。

融資を受けると一時的に現金は入りますが、利息の負担や元本の返済の都度現金が流出していきます。そのため、多額の負債を抱えていると、売上金の回収だけでは返済に対応しきれないことがあるでしょう。

資金調達手段として融資を検討する場合は、「返済が十分に可能か」を考えなければなりません。

黒字倒産の具体的な対策

黒字倒産に関するより具体的な対策は、下記のとおりです。

- ファクタリング・将来債権ファクタリングを利用する

- 請求書立替払いサービスを利用する

- 取引金融機関に相談する

各対策の概要と、黒字倒産の回避につながる理由を解説します。

ファクタリング・将来債権ファクタリングを利用する

ファクタリングを利用することが、黒字倒産に関する対策の1つにあげられます。

ファクタリングとは、取引先に対して保有する売掛債権をファクタリング事業者に売却することにより、資金を調達する方法です。ファクタリングを利用して売上が入金になるまでの期間を短縮することで、諸経費などの支払い期日までに余裕を持たせられます。

将来債権ファクタリングも、黒字倒産対策として利用できる手段の1つです。将来債権ファクタリングとはファクタリングの一種で、継続・反復的な取引により発生する予定の債権を売却して現在のお金にかえる方法です。

株式会社リクルートのAirキャッシュは、Airペイやじゃらんオンラインカードの将来の売上を今のお金にかえられる将来債権ファクタリングです。申込みから最短翌日に入金されるため、スムーズに資金を調達できます。

請求書立替払いサービスを利用する

請求書を立替払いできるサービスを利用することも、黒字倒産の回避につながる具体的な方法としてあげられます。

株式会社リクルートの請求書立替払いサービスは、BPSPサービスのスキームを用いたサービスです。

BPSPサービスとは、カード支払いの受付をしていない売り手とカード支払いを希望する買い手の決済をつなぐサービスのことです。BPSPサービスを利用すれば支払サイトを長くできるため、諸経費をすぐに支払う資金がないなどの理由で黒字倒産に至るリスクを軽減できます。

請求書立替払いサービスを利用することで、カード払いできない支払いに対しても、お手持ちのクレジットカードで決済できます。支払日を最大60日後に延長できるため、負債を増やさずに現金に余裕を持たせられるでしょう。

取引金融機関に相談する

取引金融機関に相談することも、黒字倒産に関する具体的な対策です。

金融機関から融資を受けることで、必要な支払いに間に合わせられることがあるでしょう。負債が増えて返済負担が重くなっている場合には、金融機関に相談することで返済期限を延長したり、毎月の返済額を当面減らしたりできる可能性があります。ただし、手続きに一定の期間を要する点に注意が必要です。

そのほか、取引のある税理士や公認会計士に相談することも、対策の1つとしてあげられます。

まとめ

黒字倒産とは、帳簿上の利益が『黒字』であるにもかかわらず、支払いに必要な資金が不足して倒産に至ることです。売掛金の回収が遅れている場合や、過度な設備投資を実施している場合などに、黒字にもかかわらず倒産に至るリスクが高まります。

黒字倒産を回避するための対策の1つが、回収サイトや支払サイトを変更することです。将来債権ファクタリングを利用すれば回収サイトを短縮し、請求書立替払いサービスを利用すれば支払サイトを長くできます。

将来債権ファクタリングとは、将来発生する予定の債権を売却して現金を得る方法です。たとえば、Airキャッシュを利用すれば、面倒な入力作業や書類の提出をせずに必要なときにすぐ資金を手に入れられます。

請求書立替払いサービスとは、クレジットカードでの支払いに対応していない売り手と、クレジットカードによる支払いを希望する買い手をつなぐサービスです。株式会社リクルートが立て替える請求書立替払いサービスを利用すれば、借入を増やさず支払日を延長できます。

黒字倒産を回避する対策の選択肢として、株式会社リクルートのAirキャッシュや請求書立替払いサービスをご検討ください。