「『売掛保証』で検索すると、類似サービスがいろいろあってどれがいいのかわからない」「結局、うちにはどれが合っているの?」こうした疑問やお悩みをお持ちの方も多いのではないでしょうか。

本記事では、売掛保証サービスの仕組みやメリット・デメリット、ファクタリングとの違い、そして自社に最適なサービスの選び方まで、図解を交えてわかりやすく解説します。

この記事でわかること

- 売掛保証サービスの仕組みとお金の流れが図解でわかる

- 「ファクタリング」と「売掛保証」の違いがわかる

- 「取引信用保険」と「売掛保証」の違いがわかる

- 売掛保証サービスのメリット・デメリットを理解できる

- 自社に合った売掛保証サービスを選ぶための比較ポイントがわかる

- 売掛保証以外でリスクや資金繰りに対策する方法がわかる

目次

そもそも売掛保証サービスとは

「売掛保証(売掛金保証)サービス」とは、取引先が倒産したり支払いが滞ったりした場合に、保証会社が売掛金を肩代わりするサービスです。

取引先の倒産・未入金リスクに備える仕組み

企業が掛け売りで商品やサービスを提供する際、取引先の倒産や支払い遅延によって売掛金を回収できなくなるリスクがあります。売掛保証サービスを利用すれば、保証会社が取引先の信用状態を審査し、承認された取引先については万が一の際に売掛金が保証されます。

売掛保証サービスは「保証型ファクタリング」とも呼ばれ、「売掛金の保険」のような役割を果たします。所定の手数料を支払うことで、企業の経営リスクを大幅に軽減できます。

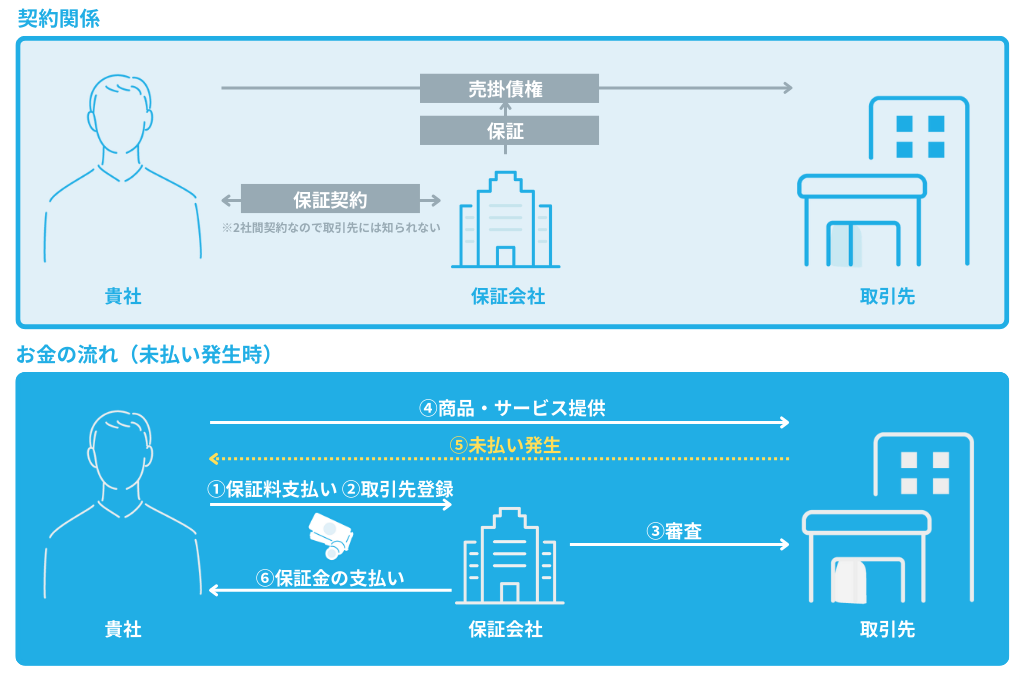

【図解】自社・取引先・保証会社の3社間の流れ

売掛保証サービスを導入した際、「契約関係」はどうなるのか、そして実際に「未払いが発生した時」にどうお金が動くのか。その仕組みと流れを以下の図にまとめました。

契約関係

一般的に、売掛保証の契約は「貴社」と「保証会社」の間だけ(2社間)で完結します。そのため、保証をかけていることが取引先に通知されることはありません。「取引先に知られたら『うちを信用していないのか』と関係が悪化するのでは…」という心配をすることなく、自社の経営を守るための「裏側の保険」として運用できます。

お金の流れ

①保証料支払い:保証料を支払います。

②取引先登録:保証をかけたい取引先を登録します。

③審査:登録した取引先の信用状況を保証会社が独自に審査します。

④商品・サービス提供:審査に通ったら、取引先へ商品・サービスを提供します。

⑤未払い発生:「期日になっても入金がない」「取引先が倒産した」などの事態が発生。

⑥保証金の支払い:未払いを報告すると、保証会社から売掛金相当額が入金されます。

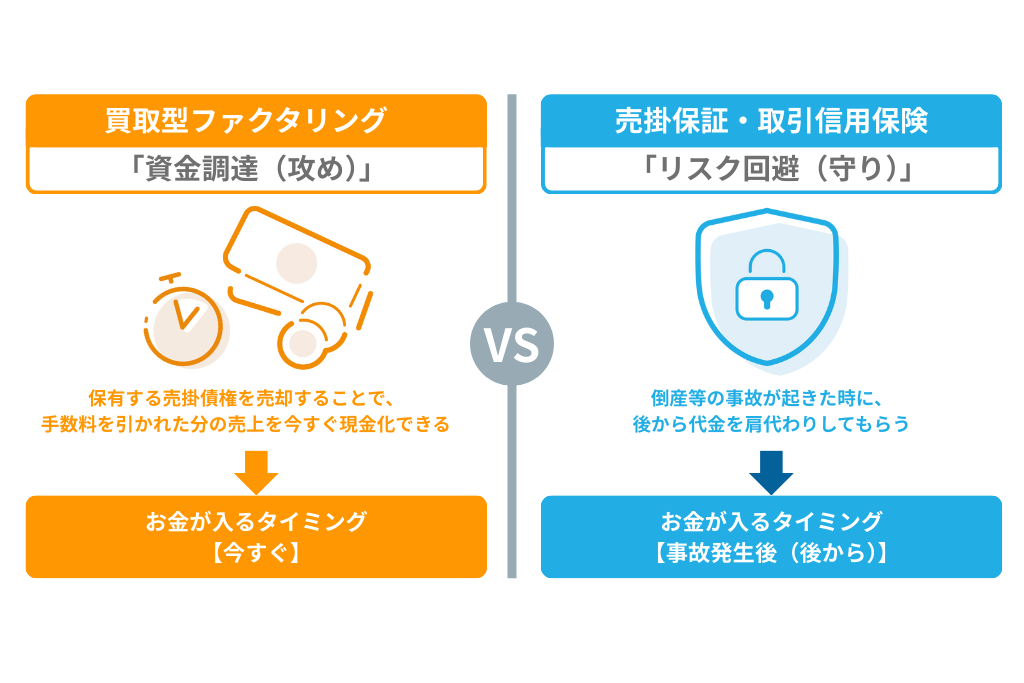

買取型ファクタリングとの違い(「攻め」か「守り」か)

「売掛保証」について調べていると、混同しやすいのが「ファクタリング」です。実は、広い意味でのファクタリングには、下記の2種類が存在します。

- 買取型ファクタリング:一般的に「ファクタリング」と呼ばれるもの

- 保証型ファクタリング:「売掛保証(売掛金保証)」のこと

名前は似ていますが、この2つは利用する「目的」が全く異なります。

買取型ファクタリング=「資金調達(攻め)」

一般的に「ファクタリング」と言えばこちらを指します。保有している売掛債権(請求書)をファクタリング業者に売却し、入金期日よりも前に現金化するサービスです。

- 目的: キャッシュフローの改善、急な出費への対応

- メリット: 「今すぐ」現金が手に入る

- イメージ: 未来の売上を前借りして、事業を回すための「攻め」の手法

売掛保証(保証型)=「リスク回避(守り)」

売掛債権を売却するのではなく、保証料を支払うことで「万が一、取引先が倒産した時に代金を肩代わり」してもらえます。基本的に、事故が起きない限り現金は動きません。

- 目的: 貸し倒れ(未回収)リスクの回避、与信管理のアウトソーシング

- メリット: 取引先の倒産時も代金が「100%守られる(※限度額内)」

- イメージ: もしもの時に備えて保険をかけ、会社を守るための「守り」の手法

つまり、「今すぐ現金が必要(資金繰りが苦しい)」なら買取型ファクタリング、「将来の未入金が不安」なら売掛保証(保証型ファクタリング)を選ぶのが正解です。この「攻め」か「守り」かの違いを理解しておくと、自社に必要なサービスを選びやすくなります。

取引信用保険との違い(対象範囲・手続きの簡易さ)

「未回収リスクへの備え」として、売掛保証とよく比較されるのが「取引信用保険」です。どちらも「もしもの時に代金を保証してくれる」という点では同じですが、「対象範囲」と「手続きの簡易さ」に大きな違いがあります。

対象範囲の違い(「全体」か「特定の1社」か)

- 取引信用保険: 「全取引先」や「売上高上位○社」など、会社全体の売掛金をまとめて対象にするのが一般的です。「リスク分散のために、会社全体を網羅的に守りたい」という場合には適していますが、「最近取引を始めたA社だけが心配」というニーズには対応しづらい側面があります。

- 売掛保証サービス: 多くのサービスで、「特定の1社」から選んで保証をかけることができます。「長年の付き合いがあるB社は信用できるから保証不要。新規のC社だけ保証をかけたい」といった柔軟な使い方が可能です。必要な部分にだけ保証をかけられるため、無駄がありません。

手続きの簡易さ(「書類」か「Web」か)

- 取引信用保険: 契約手続きが比較的複雑で、提出書類が多くなる傾向にあり、審査や契約完了までに手間と時間がかかる傾向にあります。

- 売掛保証サービス: ネット系サービスであれば、Web完結で申し込みできるものが増えています。 書類のやり取りを最小限に抑え、申し込みから審査回答までスピーディーに進むのが特徴です。

手間と時間をかけて会社全体をどっしり守るなら「保険」、機動的に取引先を選んで無駄のない守りを実現するなら「保証」といった使い分けがポイントです。

売掛保証サービスを導入するメリット

ここでは、具体的な4つの導入メリットを解説します。

- 未回収リスクをゼロにできる(100%保証)

- 与信管理(取引先の調査)をプロに任せられる

- 新規の取引先とも安心して大型契約が結べる

- 銀行からの信用評価が上がる可能性がある

未回収リスクをゼロにできる(100%保証)

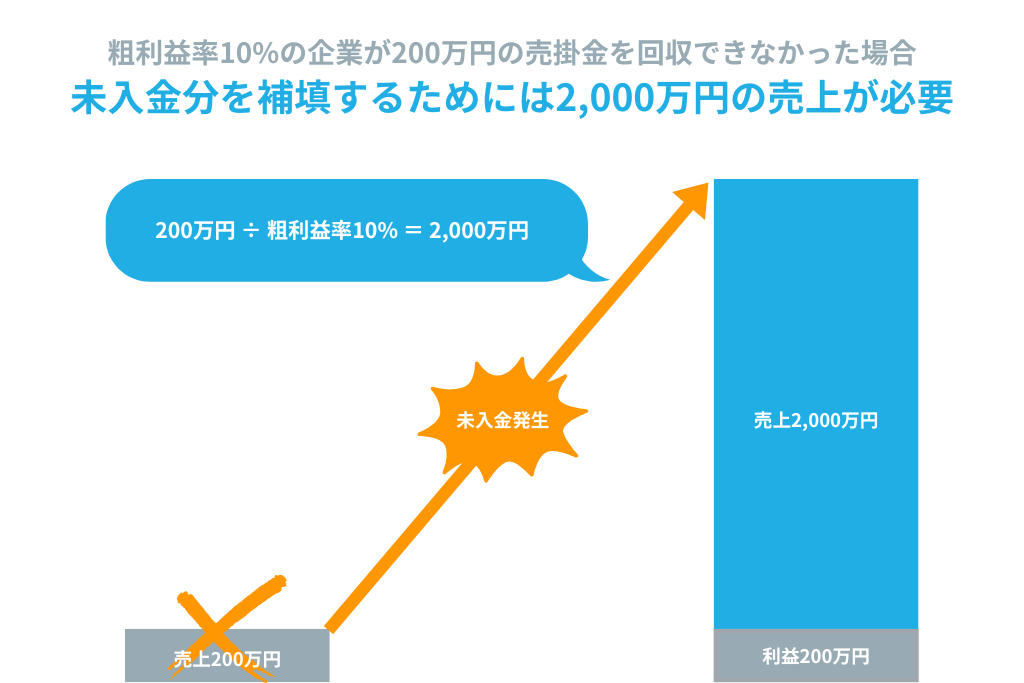

最大のメリットは、やはり「貸し倒れリスクの回避」です。万が一、取引先が倒産したり、支払いが遅延したりしても、保証会社が設定された保証枠(限度額)の範囲内で、売掛金が100%支払われます。

例えば、粗利益率10%の企業で「200万円の未回収」が発生した場合、焦げ付いた200万円の損失を取り戻すためには、「2,000万円(200万円 ÷ 10%)」もの追加売上が必要になります。売掛保証は、こうした突発的なキャッシュフローの悪化を防ぎ、連鎖倒産から自社を守る強固な「防波堤」となります。

与信管理(取引先の調査)をプロに任せられる

新規取引を始める際、「この会社は大丈夫か?」と調べるために、信用調査会社を利用したり、決算書を取り寄せて分析したりしていないでしょうか。売掛保証サービスを導入すれば、こうした面倒な「与信管理」のコストと手間をプロに丸投げできます。

保証の申し込みをすると、保証会社が独自のデータベースやノウハウを使って取引先を審査します。その結果、「保証の引き受けOK」が出れば、それは「客観的に見て信用できる取引先である」というお墨付きをもらったことになります。

自社で調査コストをかけずとも「保証が通れば取引する、通らなければ取引を見送る」という明確な判断基準を持つことができるため、与信管理の社内リソース(人材と時間)を本業(営業活動や顧客サポート)に集中させることができます。

新規の取引先とも安心して大型契約が結べる

新規取引先から大口の注文が入った際、本来なら喜ぶべきところを「本当に払ってもらえるだろうか…」と不安になり、取引を躊躇してしまうことはないでしょうか。このような不安を感じる状態では、せっかくのビジネスチャンスを逃してしまいます。

売掛保証を利用していれば、「万が一の時は保証会社が払ってくれる」という後ろ盾があるため、こうした不安から解放されます。リスクを恐れて取引を縮小することなく、安心して積極的な新規開拓や大型契約に挑めるようになるため、売上拡大(攻めの経営)に繋がります。

銀行からの信用評価が上がる可能性がある

意外と知られていないメリットが、金融機関からの信用評価への影響です。

売掛保証が付保されている売掛金は、万が一の際も現金化されることが約束されているため、「不良債権化するリスクが低い優良な資産」と見なされる傾向にあります。また、未回収リスクへの対策をしっかりと行っている企業として、「経営管理体制がしっかりしている」と評価され、融資審査などでプラスに働く可能性も十分にあります。

売掛保証の導入をおすすめする企業の特徴

下記3つの特徴のいずれかに当てはまる場合、導入による費用対効果(安心感と実利)が非常に高いため、売掛保証サービスの早急な導入をおすすめします。

- 特定の「大口取引先」に売上を依存している

- 新規開拓をしたいが、与信調査のノウハウがない

- 支払いサイトが長く、経営に不安を感じている

特定の「大口取引先」に売上を依存している

「A社との取引がなくなったら、うちの経営は傾く」

そんな「大黒柱」となる取引先が1社でも存在するなら、今すぐ対策が必要です。

特定の1社(あるいは数社)に売上の多くを依存している状態は、非常に危険です。万が一その大口取引先が倒産した場合、巨額の焦げ付きが発生し、貴社も道連れに「連鎖倒産」してしまうリスクが極めて高いからです。

取引信用保険のように全社を網羅するのではなく、売掛保証サービスを使って「重要な1社(数社)だけをピンポイントで手厚く守る」ことこそが最適解となります。

新規開拓をしたいが、与信調査のノウハウがない

「新規の取引先が増えてきたが、相手の信用調査はホームページを検索するくらいしかしていない」「社長の勘や取引相手の人柄で判断している」

中小企業ではよくある光景ですが、これは非常に危険な状態です。かといって、取引のたびに専門の調査会社に依頼するのは、コストも手間もかかります。

売掛保証サービスを利用すれば、この「与信調査」の機能をアウトソーシング(外部委託)することができます。 自社にノウハウがなくても、「保証の審査に通るなら取引OK」「保証の審査に落ちたら取引を見送る(または前入金にする)」という、客観的で明確な判断基準を持つことができます。

支払いサイトが長く、経営に不安を感じている

卸売業や建設業、製造業など、商品やサービスを提供してから入金までの期間(支払いサイト)が長い業界も注意が必要です。

「末締め翌々月末払い」など、入金まで2〜3ヶ月以上空く場合、その期間中に取引先の経営状況が悪化するリスクは高まります。商品はすでに手元から離れているのに、お金が入ってこない期間が長いということは、それだけ「持ち出し」の状態が長く続くということです。取引金額が大きければ大きいほど、待っている間の不安も大きくなるでしょう。

長い入金待ちの期間を安心して過ごすために、外部の保証サービスでしっかりと「守り」を固めておくことが、精神衛生上も経営の安定上も非常に有効です。

導入前に知っておくべきデメリットと注意点

売掛保証サービスは「経営の守り」を固めるツールとして非常に強力ですが、魔法の杖ではありません。導入してから「こんなはずじゃなかった」と後悔しないよう、コストや制限といったデメリットについても事前にしっかりと理解しておく必要があります。

ここでは、特に注意すべき3つのポイントについて解説します。

- 保証料(コスト)がかかり利益率を圧迫する

- すべての取引先に保証がつくわけではない(審査落ち)

- 入金までには時間がかかる(即日現金化はできない)

保証料(コスト)がかかり利益率を圧迫する

当然ながら、サービスを利用するには「保証料(手数料)」が発生します。一般的に、売掛保証の手数料率は数%程度ですが、これはそのまま「利益の減少」を意味します。

例えば、利益率が低い薄利多売のビジネスモデルの場合、数%の手数料負担が最終的な利益を大きく圧迫してしまう可能性があります。売掛保証の導入を検討する際は、「手数料を支払ってでも、貸し倒れリスク(数十万〜数百万の損失)をゼロにする価値があるか?」という費用対効果を考える必要があります。

売掛保証を単なる「出費」と捉えるのではなく、万が一の時に会社を守るための「安心料(必要経費)」として、納得して導入できるかどうかが判断の分かれ目になります。

すべての取引先に保証がつくわけではない(審査落ち)

保証サービスに入れば「どんな取引先でも保証してもらえる」わけではありません。「この会社は不安だから保証をかけたい」と思っても、保証会社側の審査の結果、「信用状態が著しく悪いため、保証の引き受けをお断りします(審査落ち)」となるケースがあります。

しかし、これを単なるデメリットとして捉える必要はありません。プロである保証会社が「リスクが高すぎて保証できない」と判断したということは、「その取引先は倒産リスクが極めて高い危険な状態である」という客観的な証明でもあります。

審査落ちを「危険な取引を回避するための警告(アラート)」として前向きに受け取り、取引条件を見直す(前払いに変更するなど)キッカケにすることが重要です。

入金までには時間がかかる(即日現金化はできない)

資金調達を目的とした「ファクタリング」は最短即日で現金化できますが、売掛保証サービスはあくまで「保険」のような仕組みであるため、お金が入るまでには時間がかかります。

具体的には、取引先からの入金遅延(事故)が発生してから、実際に保証金が振り込まれるまでには、数週間程度の期間が必要です。「明日のお金が足りない!」という緊急事態を解決するためのものではない点に注意してください。

また、実際に保証金を請求する際には、自動車保険などと同様に「事故の証明」が必要となります。「本当に取引があったのか」を証明するために、発注書や取引先元帳などの書類提出を求められます。常日頃から書類管理を適切に行っておきましょう。

失敗しない売掛保証サービスの選び方!比較すべき4つのポイント

売掛保証サービスを提供している会社は複数存在しており、それぞれ得意とする領域が異なります。「なんとなく有名だから」という理由だけで選ぶと、自社の取引状況に合わず、コストが無駄になってしまうこともあります。

自社に最適なサービスを見極めるために、比較すべき4つのポイントについて解説します。

- 自社に合った「保証範囲」と「保証限度額」か

- 納得感のあるコストで運用できる「料金体系」か

- ビジネスチャンスを逃さない「審査スピード」か

- 「信頼性」と「実績」のある保証会社か

自社に合った「保証範囲」と「保証限度額」か

まず確認すべきは、「どんな取引先を、いくらまで守れるか」という基本的なサービス仕様です。自社の取引状況と保証サービスの仕様が合致しているかを必ず確認しましょう。

- 保証範囲(取引相手の条件): 法人のみが対象か、個人事業主や小規模な店舗も対象になるか。特に銀行系のサービスでは、個人事業主は保証対象外となるケースがほとんどです。

- 保証限度額: 自社の取引規模に見合った金額を設定できるか。

- 保証される状態(保証のトリガー): 「倒産」した時だけ支払われるのか、「入金遅延(未入金)」の段階でも保証してくれるのか。

また、銀行系の売掛保証サービスの場合、「保証先1社あたり最低100~200万円以上」「総額1,000万円以上」「保証先は5社以上」といった利用基準が設けられていることもあるため、注意が必要です。

納得感のあるコストで運用できる「料金体系」か

料金体系はサービスによって大きく異なります。主に下記3つのパターンがあるため、自社の利用頻度や取引社数に合わせて選びましょう。「1社から利用可能」なプランや、「無料お試し期間」があるサービスを選ぶのも賢い方法です。

- 月額固定型(サブスクリプション)

- 従量課金型(保証料率のみ)

- 月額基本料 + 従量課金型

また、どんなにコストが安くても、肝心の審査に通らなければ意味がありません。まずは無料審査などを活用し、自社の取引先が保証対象になるか試してみることをおすすめします。

ビジネスチャンスを逃さない「審査スピード」か

ビジネスにおいて「スピード」は命です。特に新規開拓の場面では、保証会社の審査結果を待っている間に、競合他社に案件を奪われてしまうリスクがあります。

- 申し込みの簡便さ: 書類の郵送が必要か、Web上ですべて完結するか。

- 審査日数: 結果が出るまで数日かかるか、最短即日で回答が来るか。

スピード感のあるサービスを選べば、顧客を待たせることなくスムーズに契約を進めることができ、ビジネスチャンスを逃しません。

「信頼性」と「実績」のある保証会社か

保証金を確実に支払ってもらうためには、「信頼性」と「実績」のある保証会社を見極める必要があります。特に注目すべきなのは、下記のような部分です。

- 運営母体: 上場企業や大手企業のグループ会社であるか。

- 情報管理: 顧客情報の取り扱いについて、ISMS認証(情報セキュリティマネジメントシステム)などを取得しているか。

- 開示情報: サービスの導入実績や運営会社の情報がしっかりと開示されているか。

長期的に安心して付き合える、経営基盤のしっかりした会社を選ぶようにしましょう。

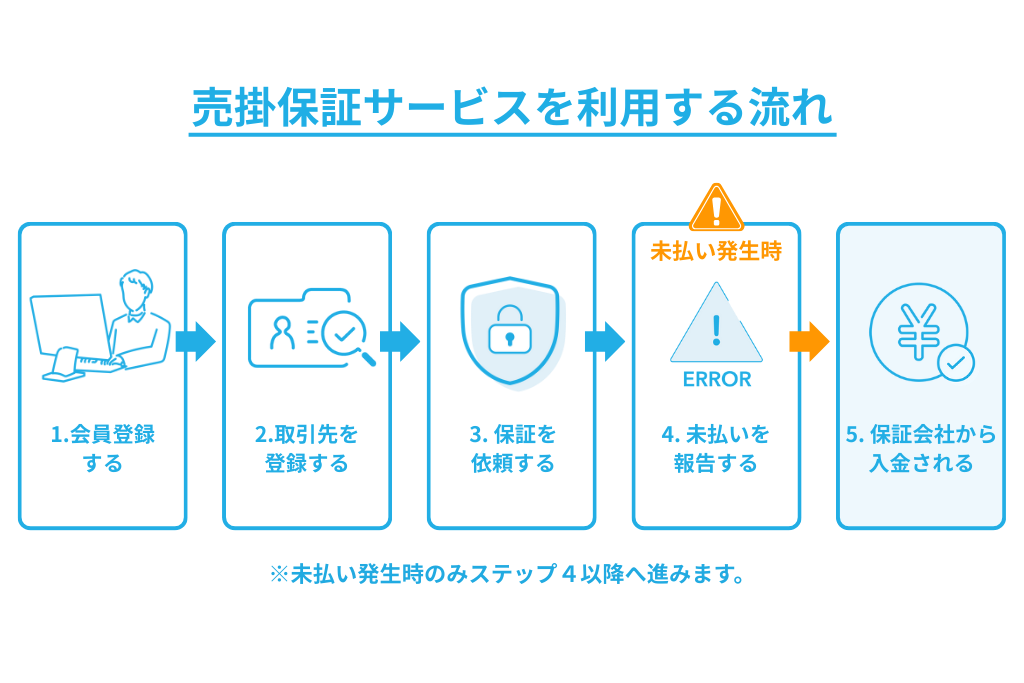

売掛保証サービスを利用する流れ

実際に売掛保証サービスを導入した場合、どのような手順で運用していくのでしょうか。「手続きが面倒なのでは?」と不安に思われるかもしれませんが、基本的には「登録して、保証をかける」だけのシンプルな流れです。

以下の図解に沿って、具体的な5つのステップを見ていきましょう。

会員登録する

まずは、貴社のメールアドレスや会社情報を入力し、アカウントを作成します(図のステップ1)。以前は書類の郵送が必要なケースも多かったのですが、昨今のネット系売掛保証であれば、Webサイト上のフォームに入力するだけで会員登録が完了します。

取引先を登録する

次に、保証をかけたい取引先の情報を登録します(図のステップ2)。企業名や住所、電話番号などを入力すると、保証会社側で審査を行います。この審査は保証会社が独自に行うため、貴社が決算書を集めたり、取引先に聞き取り調査を行ったりする必要はありません。

保証を依頼する

審査の結果、「保証限度額(例:○○社は100万円まで保証可能)」が提示されます。その内容に納得できれば、正式に保証を依頼します(図のステップ3)。保証開始日が来れば自動的に保証が適用されるため、あとは安心して通常通りビジネスを行うだけです。

未払いを報告する

ここからは、万が一のトラブルが起きた場合のフローです。

「期日に入金がない」「連絡がつかない」といった事態が発生したら、すぐに保証会社へ未払いを報告します(図のステップ4)。多くのサービスでは「支払期日から○日以内に報告してください」という期限が設けられているため、遅れずに連絡することが重要です。

保証会社から入金される

報告後、保証会社にて内容の確認(審査)が行われます。「確かに取引が存在し、未入金である」と認められれば、指定の口座に保証金(取引先から回収できなかった売掛金相当額)が入金されます(図のステップ5)。

売掛保証以外でリスクや資金繰りに対策する方法

ここまで「売掛保証サービス」について解説してきましたが、企業の抱える課題やフェーズによっては、必ずしも売掛保証がベストな選択肢とは限りません。

ここでは、自社の状況に応じて使い分けるべき5つの手段をご紹介します。

- 請求代行サービス(請求業務の負担を軽減したい場合)

- 買取ファクタリング(早期資金化が必要な場合)

- 取引信用保険(包括的にリスクヘッジしたい場合)

- 債権回収代行サービス(すでに未入金が発生している場合)

- 信用調査会社への調査依頼(信用情報だけ知りたい場合)

請求代行サービス(請求業務の負担を軽減したい場合)

「リスクヘッジもしたいが、毎月の請求書発行や入金確認がとにかく面倒くさい」

そんな場合は「請求代行サービス」が最適です。請求書の発行・送付から、入金確認、未入金時の督促に至るまで、すべての請求業務を請求代行会社に委託できます。多くの請求代行サービスでは「与信審査」と「入金保証」がセットになっているため、業務を丸投げしつつ、未回収リスクもゼロにできます。

ただし、利用件数や金額に応じた手数料がかかるため、売掛保証単体よりもコストが嵩むケースがほとんどです。また、取引先には請求代行会社から請求書が届くことになるため、取引先への事前案内や承諾が必要になります。

「業務のアウトソーシング」ではなく「黒子としての保証」のみを希望する場合は、やはり売掛保証サービスが推奨されます。

買取型ファクタリング(早期資金化が必要な場合)

「未払いや倒産が怖いのではなく、来週の支払いに充てる現金が足りない」

そんな切迫した状況であれば、「買取型ファクタリング」が最適です。保有している売掛金をファクタリング会社に売却することで、入金日より前に現金化することができます。売掛保証は「守り(万が一の保険)」ですが、買取型ファクタリングは「攻め(資金調達)」が目的です。「”今”の資金不足」を解決したい場合は買取型ファクタリングを選びましょう。

取引信用保険(包括的にリスクヘッジしたい場合)

「特定の1社(数社)ではなく、会社全体の取引先をまとめて守りたい」

そんな大企業のニーズには「取引信用保険」が適しています。売掛保証よりも包括的に、事業全体の売掛債権に対して保険をかける仕組みです。売掛保証が「1社から選べる」のに対し、保険は「全取引先」「売上上位○社」といった包括契約が基本です。手続きはやや複雑ですが、全社的なリスクヘッジを検討している企業は検討してみてもいいかもしれません。

債権回収代行サービス(すでに未入金が発生している場合)

「すでに取引先と連絡が取れず、未入金が発生してしまった」

このような場合、これから売掛保証サービスに入っても手遅れです。「債権回収代行サービス」や「弁護士」への依頼が必要です。未入金発生「後」に、弁護士などが代わりに督促や回収を行う事後対処(治療)です。売掛保証はあくまでトラブル発生「前」の契約(保険)である点が決定的に異なります。

一般的に「着手金+成功報酬」がかかります。相手に資産がなければ1円も回収できないリスクもあるため、費用倒れにならないように慎重な判断が必要です。

信用調査会社への調査依頼(信用情報だけ知りたい場合)

「保証までは不要だが、相手が信用できるか情報だけ知りたい」

そんな場合は「信用調査会社」を利用しましょう。信用調査会社から企業の信用調書(レポート)を購入して、取引先の情報を収集する方法です。既存のレポートであればコストを抑えて情報を入手できます。ただし、あくまで「情報」を得るだけであり、万が一の際の「金銭的な保証」はありません。

「調査もしたいし、必要なら保証もかけたい」という方には、アラームボックスのようなサービスが便利です。企業の信用情報を調査できる「パワーサーチ」や、取引先のリスクを知らせる「モニタリング」、必要な取引先だけ保証をかける「ギャランティ」や月額制の売掛保証まで、貴社の段階に合わせてサービスを選ぶ(組み合わせる)ことができます。

まとめ

本記事では、経営者の皆様を悩ませる「未回収リスク」に備えるための切り札、売掛保証サービスについて解説してきました。

最後に、重要なポイントを改めて整理します。

- 売掛保証とは: 取引先に知られることなく、万が一の未入金時に代金を100%保証してもらえる「売掛金の保険」のようなサービス。

- ファクタリングとの違い: 今すぐ現金が必要なら「ファクタリング(攻め / 資金調達)」、倒産・支払い遅延の不安をなくしたいなら「売掛保証(守り / 保険)」。

- メリット・デメリット: 未回収リスクがなくなるため、攻めの経営に繋がる。さらに、与信管理のアウトソーシングや対外的な信用力向上にも繋がる。保証料率を安心料と考えられるか、審査落ちをアラートとして捉えられるかが判断の分かれ目。

- 選び方: 自社にあった「保証範囲」と「保証限度額」、納得感のある「料金体系」、ビジネスチャンスを逃さない「審査スピード」、「信頼性」と「実績」を兼ね備えたサービスを選ぶのがカギ。

経営の「守り」を固めることは、経営者にとって決して消極的な姿勢ではありません。 むしろ、売掛保証によって「貸し倒れの不安」から解放されることで、新規開拓や大型契約といった「攻めの経営」に全力を注ぐことができるようになります。

「あの取引先、大丈夫かな?」と毎月頭を悩ませる時間は、経営者にとって最大の損失です。 まずは無料の審査やトライアルなどを活用し、自社のビジネスを強固な「守り」で支える一歩を踏み出してみてはいかがでしょうか。

「未回収リスクをなくしたい」「自社の守りを固めたい」という方は、株式会社リクルートが取次を行う売掛保証サービスをぜひご検討ください。