取引先からの入金が遅れると、「催促すると関係が悪化するのではないか」「最悪の場合、倒産してしまうのでは?」と夜も眠れない不安に襲われるものです。

本記事では、未入金が発生した場合に今すぐ取るべき行動から法的措置、繰り返される未入金を未然に防ぐ方法まで、図解とメールのテンプレートを交えながらわかりやすく解説します。

この記事でわかること

- 未入金が発生した際の初期対応から法的措置まで「全体フロー」が図解でわかる

- Yes / No フローチャートに答えるだけで「今取るべきアクション」が明確になる

- コピペで使える「催促メールのテンプレート」を活用して角を立てずに催促できる

- 自力での回収が難しい場合の「手続き」と「法的手段」について理解できる

- 「繰り返される未入金を未然に防ぐための根本対策」がわかる

目次

【図解】未入金回収の全体フローと「今取るべきアクション」

未入金が発生した際、ただ闇雲に督促をすれば良いわけではありません。遅延の深刻度に合わせて、適切な段階(フェーズ)で対応を変えることが、回収率を高めるポイントとなります。

ここでは、「未入金回収の全体フロー」と「今取るべきアクション」を図解で解説します。

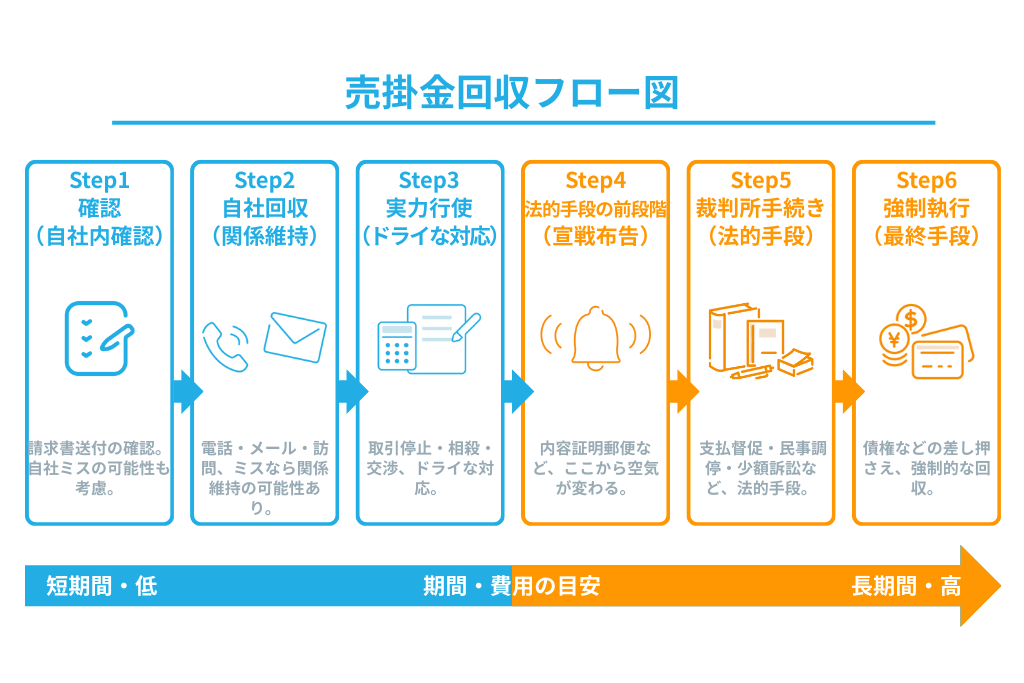

【図解】回収プロセスの全体像(自社催促から強制執行まで)

今のあなたの状況がどのフェーズにあるのか、以下のフロー図で確認してください。未入金の回収プロセスは左から右へ進むにつれて深刻度が増し、それに伴って「期間」と「費用」も増大していきます。

| 売掛金回収の6ステップ | 内容 |

|---|---|

| Step1(確認) | まずは請求書が正しく送付されているか、自社側のミスがないかを確認します。 |

| Step2(自社回収) | 電話・メール・訪問による催促を行います。単なるミスであれば、関係を維持したまま解決することが可能なフェーズです。 |

| Step3(実力行使) | ここからはドライな対応に切り替えます。取引停止や相殺、交渉など、ビジネスライクな制裁措置を行います。 |

| Step4(法的手段の前段階) | 内容証明郵便を送付します。これは事実上の「宣戦布告」であり、ここから空気がガラリと変わります。 |

| Step5(裁判所手続き) | 支払督促、民事調停、少額訴訟等の法的手段へ移行します。 |

| Step6(強制執行) | 最終手段です。債権等を差し押さえ、強制的に回収します。 |

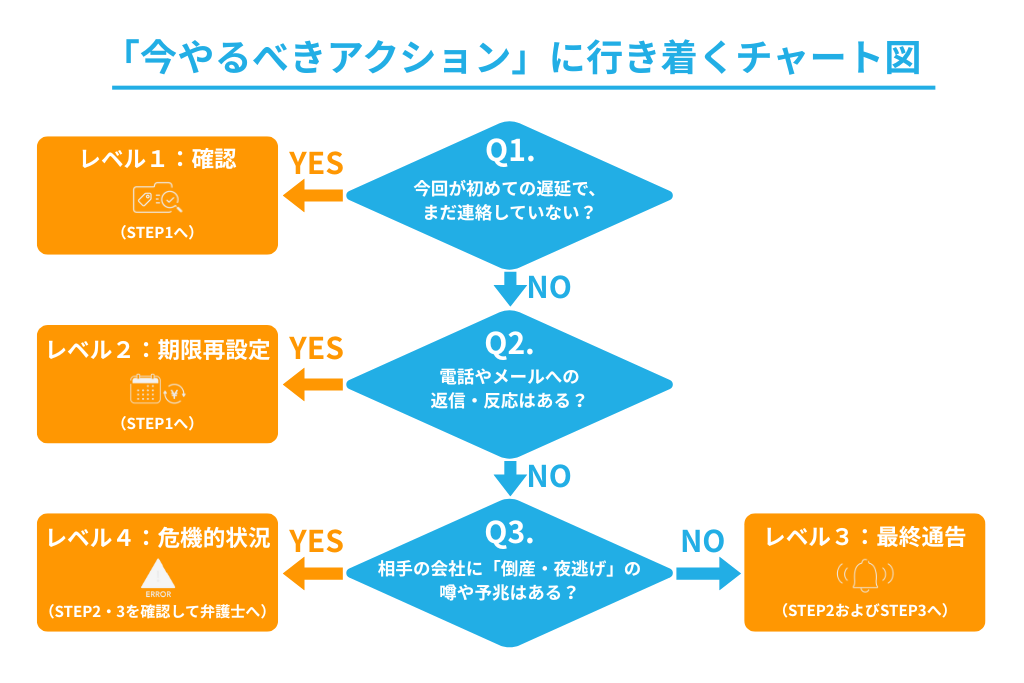

【Yes/Noフローチャート】あなたの「対応レベル」は今どこ?

「全体像はわかったが、具体的に何をすればいいのか?」 迷われている方のために、3つの質問に答えるだけで「今やるべきアクション」がわかるフローチャートをご用意しました。

Q1. 今回が初めての遅延で、まだ連絡していない?

- YES → 【レベル1:確認】 まだ「うっかり忘れ」の可能性があります。まずは角を立てずに事実確認を行いましょう。▶︎Step1へ

- NO → Q2へ進んでください。

Q2. 電話やメールへの返信・反応はある?

- YES(支払う意思あり) → 【レベル2:期限再設定】 相手と連絡がついており、相手に支払う意思があれば、入金期限を設定し直します。▶︎Step1へ

- NO(無視・音信不通) → Q3へ進んでください。

Q3. 相手の会社に「倒産・夜逃げ」の噂や予兆はある?

- YES → 【レベル4:危機的状況】 緊急事態です。Step2・3を確認したうえで、即座に弁護士へ相談してください。▶︎(Step2・3を確認のうえ)弁護士へ即相談

- NO → 【レベル3:最後通告】 内容証明郵便の送付など、法的措置を視野に入れた「最後通告」を行う段階です。▶︎Step2およびStep3へ

どこで見切りをつけるか?法的措置の費用対効果(損益分岐点)

相手が悪質な場合、「許せない!裁判をしてでも取り返す!」と感情的になってしまうのは経営者として当然の心理です。しかし、ここで一度立ち止まってそろばんを弾く(冷静な損得勘定をする)必要があります。なぜなら、法的措置には手間とコストがかかるからです。

損益分岐点の目安:回収見込み額が「30万円〜60万円」を下回る場合

このラインを下回る場合、弁護士費用(着手金10〜30万円+成功報酬10〜20%程度)や自社の人件費(平日数日間の拘束や打ち合わせなど)を考慮すると、赤字(費用倒れ)になる可能性が高くなります。

回収見込み額が少額である場合は、「自力でできる範囲(内容証明や支払督促)までやって、ダメなら諦めて貸倒損失として税務処理する」というのも、傷を浅く済ませるための立派な経営判断の一つです。

このように、法的措置には数十万円の費用と膨大な時間がかかります。こうした事後対応に陥る前に、「そもそも未入金リスクをゼロにする」ための仕組みを確認しておきませんか?

【Step1:初期対応】角を立てずに確認する「催促メール」のテンプレート

入金予定日を過ぎても着金がない場合、まずは相手への連絡が必要です。しかし、いきなり法的措置をちらつかせたり、感情的になったりするのは得策ではありません。

まずは「角を立てずに事実を確認する」ことからスタートし、相手の反応を見極めながら段階的に圧力を強めていくのが回収の鉄則です。

まずは冷静に「事実確認」を行う(入金ミス・振込名義の確認)

「入金がない=未払いだ!」と決めつけて、いきなり「早く払ってください」と喧嘩腰で連絡するのはNGです。相手にも何か事情があるかもしれませんし、ただ単にうっかり忘れの可能性もあります。何より「自社のミス(請求書が届いていないなど)」や「銀行の手続きミスやタイムラグ」である可能性もゼロではありません。

まずは冷静に、自社内の問題として考えられる下記4点を確認してください。

- 請求書は確実に送付されているか

- 請求書の送り先は正しい住所か

- 振込名義や口座番号に相違はないか

- 支払期限は正しく記載されていたか

【コピペ用】催促メールのテンプレート(1回目:確認・柔らかく)

自社内のミスでないことが確認できたら、取引先にあくまで「確認」のスタンスで連絡を行います。故意に入金していないケースを除き、請求書の紛失や日付の勘違い、担当者のうっかり忘れであることがほとんどです。

ここで重要なのは、「入金確認ができていないのですが、行き違いで入金済みでしたらご容赦ください」というクッション言葉(免罪符)を必ず入れることです。これがあれば、万が一こちらの確認不足だった場合でも角が立ちません。

そのまま使える実践的なテンプレート(メール例文)をご用意したので、文面に迷った際は「◯◯」の部分を書き換えてご使用ください。相手がメールをあまり見ない企業の場合は、この文面をそのままFAXや郵送で送っても問題ありません。

件名:【ご確認のお願い】◯月分の請求書について(株式会社〇〇)

本文: 株式会社◯◯ ◯◯部 ◯◯課 ◯◯様

いつもお世話になっております。株式会社◯◯の◯◯です。

平素は多大なるご愛顧をいただき、誠にありがとうございます。

◯◯年◯月末日に◯月分の請求書(請求番号:◯◯◯◯、金額:¥◯◯◯◯)を送付させていただいたのですが、ご確認いただけましたでしょうか。

お支払い期限が◯月◯日になっておりましたが、本日◯時現在、弊社の口座にて入金の確認が取れていない状況です。

手違いかと存じますが、お支払い状況をご確認いただけますでしょうか。 本メールと行き違いですでにご入金済みの場合は、何卒ご容赦くださいませ。

ご多忙の折、大変恐縮ではございますが、何卒よろしくお願い申し上げます。

【振込先口座情報】

銀行名:◯◯銀行 支店名:◯◯支店 口座種別:普通 口座番号:◯◯ 口座名義:◯◯

【コピペ用】催促メールのテンプレート(2回目:督促・強めに)

1回目の連絡から1週間〜10日経過しても返信や入金がない場合は、相手の「うっかり」ではなく「故意」や「資金難」の可能性が高まります。2回目の催促メールでは少しトーンを強めつつ、明確な支払期限(デッドライン)を設定します。

そのまま使える実践的なテンプレート(メール例文)をご用意したので、文面に迷った際は「◯◯」の部分を書き換えてご使用ください。相手がメールをあまり見ない企業の場合は、この文面をそのままFAXや郵送で送っても問題ありません。

件名:【至急】未入金のご確認と再請求について(株式会社〇〇)

本文: 株式会社◯◯ ◯◯部 ◯◯課 ◯◯様

いつもお世話になっております。株式会社◯◯の◯◯です。

先日(◯月◯日)にもご連絡いたしましたが、◯月分のご請求(請求番号:◯◯◯◯、金額:¥◯◯◯◯、支払期日:◯月◯日)につきまして、本日◯時現在も入金の確認ができておりません。

つきましては、【◯◯年◯月◯日(◯)】までに、下記口座へのお振込みをお願いいたします。もし何かご事情がございましたら、その旨をご連絡いただければ幸いです。

万が一、上記期日までにご入金やご連絡をいただけない場合は、誠に不本意ながら、法的な手続きを含めた対応を検討せざるを得ないことをご了承ください。

また、本メールと行き違いですでにご入金済みの場合は、何卒ご容赦くださいませ。

【振込先口座情報】

銀行名:◯◯銀行 支店名:◯◯支店 口座種別:普通 口座番号:◯◯ 口座名義:◯◯

電話で催促する場合のポイントとトーク例(言質を取る方法)

メールを無視する相手には、電話で直接コンタクトを取ります。電話の目的は、督促だけでなく「言質(げんち)を取る」ことです。あとで「言った・言わない」のトラブルにならないよう、必ず通話を録音してください。

また、単純にメールが埋もれている可能性もあるため、良好な関係を維持するためには気分を害さないような言い方を心掛けることが重要です。

トークの鉄則(言質を取る)

自分: 「◯月分の入金確認が取れていないのですが、ご状況はいかがでしょうか?」

相手: 「確認して折り返します」

- NG: 自分「承知いたしました。お待ちしています」

- OK: 自分「ありがとうございます。経理担当の方は何時頃お戻りですか?本日◯時頃にこちらから改めてお電話します」

これでは、そのまま放置される可能性があります。主導権を握って逃げ道を塞ぎましょう。

相手: 「今ちょっと資金繰りが厳しくて…」

自分: 「ご事情について承知いたしました。『いつ(日付)』であれば、『いくら(金額)』ご入金いただけそうでしょうか?」

- NG:相手「今週中に…なるべく早く…」

- OK:相手「◯月◯日までに◯◯円振り込みます」

曖昧な返答で終わらせず、日付と金額についての言質を取るようにしましょう。

直接訪問して支払誓約書を書かせる際の注意点

メールが埋もれている、何らかの事情で電話に出ないといったケースもあるかもしれません。取引先が電話に応じない場合、直接訪問して支払いの確約を取ることも検討しましょう。メールや電話は無視できても、目の前に人が来れば無視することはできません。また、直接訪問することで、倒産の前兆(夜逃げリスク)を察知することもできます。

ただし、下記の行為は絶対に避けてください。訪問回収は効果的ですが、やりすぎると逆に訴えられるリスクがあります。

- 大声を出す、机を叩くなどの威嚇行為(脅迫罪)

- 「帰ってください」と明確に言われたのに居座り続ける(不退去罪)

- 取引先や近隣に聞こえるように支払遅延の事実を話す(名誉毀損・業務妨害)

あくまで「支払いの相談に来た」という冷静な態度は崩さず、淡々と「支払誓約書」への署名を求めます。遠方の場合は徒労に終わる(交通費と時間が無駄になる)可能性もあるため、回収見込額とのバランスを見て判断しましょう。

【Step2:実力行使】メールで動かない時にとるべき「自衛策」

丁寧なメールや電話を重ねても、のらりくらりと支払いをかわされる、あるいは連絡がつかない場合、これ以上「お願い」を続けても時間の無駄になってしまいます。ここからはビジネスライクに徹し、下記のような「自社を守るための実力行使」に切り替えます。

- 「商品・サービスの提供停止」を行う

- 契約書の「期限の利益喪失条項」と「所有権留保条項」を確認する

- 買掛金がある場合は「相殺(そうさい)」を通知する

- 「債権譲渡(転売先からの入金を自社に変更)」を交渉する

「商品・サービスの提供停止」を行う

契約の解除要件を確認した上で、まずは商品・サービスの提供を停止しましょう。

相手先に「入金が確認できるまで、次回の出荷・サービス提供を停止します」と通告してください。これは被害の拡大を防ぐだけでなく、事業継続が必要な相手にとって最も効果的な圧力となり、支払いの優先順位を上げさせる効果があります。

契約書の「期限の利益喪失条項」と「所有権留保条項」を確認する

取引開始時に交わした契約書(基本契約書や個別契約書)を確認します。契約書に以下の条項が入っていれば、回収の強力な武器になります。

- 期限の利益喪失条項: 「1回でも支払いが遅れたら、分割払いなどの権利を失い、即座に全額払わなければならない」というルールです。これを根拠に、「期日を過ぎたので、契約に基づき残債務の全額を一括で振り込んでください」と強く請求できます。

- 所有権留保条項: 「代金が完済されるまで、商品の所有権は自社(売り手)にある」というルールです。相手に現金がない場合でも、この条項があれば法的に「在庫商品の引き揚げ(返還)」を要求できます。

買掛金がある場合は「相殺」を通知する

もし、あなたが相手に対して支払い予定(買掛金・外注費など)がある場合、それを払わずに「チャラにする(対当額で相殺する)」方法もあります。

相殺に「相手の合意」は不要です。「相殺します」という通知だけで、一方的に効力が発生します。通常、内容証明により意思表示(相殺通知書を送る)を行います。相手が破産手続きなどの債務手続きに入ると、相殺期間が限定されることがある点には注意が必要です。なお、契約書に「相殺禁止特約」がある場合や法律上相殺が禁止されている債務である場合は相殺できません。

「債権譲渡」を交渉する

相手にお金がない場合でも、相手が持っている債権(売掛金)があるかもしれません。

「債権譲渡」とは、「御社のお客様から、直接ウチに振り込んでもらうように変更してください」と交渉し、債権を譲り受ける方法です。相手としても、法的措置を取られて社会的信用を失うよりはマシと考え、合意に応じる可能性があります。

【Step3:法的措置】自力回収が難しい場合の「手続き」と「法的手段」

自力での回収が困難な場合、いよいよ下記のような手続きや法的手段へ移行します。

- 「内容証明郵便」を送る

- 「仮差押え」を検討する

- 「公正証書(執行認諾文言付)」を作成する

- 「即決和解(起訴前の和解)」する

- 「支払督促・民事調停・少額訴訟・通常訴訟」する

- 【最終手段】強制執行(差押え)する

「内容証明郵便」を送る

強制的に支払わせる法的効力はありませんが、法的措置への第一歩(宣戦布告)です。配達証明をつけて送付しましょう。内容証明郵便には下記のような効果があります。

- 心理的圧迫: 「ただの催促ではない」と回収の本気度を相手に認識させる。

- 証拠保全: 「いつ、誰が、誰に、何を請求したか」を郵便局が証明してくれる。

- 時効消滅の中断: 6ヶ月間、債権消滅の時効を中断することができる。

- 弁済期日の設定:契約書で設定していない場合、通知が届いた日が弁済期日となる。

「仮差押え」を検討する

裁判を起こすと相手に通知が届くため、資産を隠されるリスクがあります。 そのようなリスクを防ぐため、「仮差押え」によって裁判前に相手の不動産や預金口座を密かに(相手に知られることなく)ロックします。仮差押えには、裁判所への保証金が必要です。

「公正証書(執行認諾文言付)」を作成する

もし相手に「払う意思はあるが、今は支払えない」と言われた場合、ただの合意書ではなく、公証役場で「公正証書(執行認諾文言付)」を作成してください。「支払いが遅れたら、直ちに強制執行を受けても異存ありません(執行認諾文言)」という一文を入れることで、もし約束が破られても、面倒な裁判を飛ばしていきなり差押えが可能になります。

これがStep2(交渉)のゴールとして最も有効です。

「即決和解(起訴前の和解)」する

簡易裁判所で、裁判官立ち会いのもと話し合いで解決する方法です。 通常の裁判より費用が安く、スピーディーです。合意内容は「和解調書」に記載され、判決と同じ効力(不履行なら即差押え可能)を持ちます。

「支払督促・民事調停・少額訴訟・通常訴訟」する

これらは、相手が話し合いに応じない場合の手段です。

- 支払督促: 書類審査のみ。相手から異議が申し立てられなければ主張が確定します。

- 民事調停: 調停委員立会いのもと行われる、簡易裁判所での「話し合い」です。

- 少額訴訟: 60万円以下の請求に限りますが、原則1回の審理で終わるため、時間や費用を抑えられます。相手が認めない場合、通常訴訟に移行します。

- 通常訴訟: 最終手段です。時間も費用もかかります。

【最終手段】強制執行(差し押さえ)する

裁判で勝訴(または公正証書作成)した後も売掛金が支払われない場合、裁判所に申し立てて行うのが「強制執行(差し押さえ)」です。債権、不動産、動産などを差し押さえて売掛金を回収します。

ただし、ここで重要な事実をお伝えしなければなりません。それは、「裁判に勝つこと」と「お金を回収すること」は別問題であるということです。相手にめぼしい資産がなければ、1円も回収できません。ここまでやる手間とコストを考えると、やはり事後の回収よりも「事前の予防(保証)」が一番だという結論に至る経営者様も多いのが実情です。

それでも回収不能な場合は「貸倒損失」を計上する

あらゆる手を尽くしても売掛金を回収できなかった場合、最後にできることは「損金処理する(貸倒損失を計上する)」ことです。しかし、「諦めたから経費にしよう」と勝手に処理すると、税務調査で否認されるリスクがあります。

「貸倒損失」として認められる3つの要件

国税庁の通達に基づき、下記のいずれかに当てはまる場合に損金算入が認められます。

- 法律上の貸倒れ: 会社更生法や民事再生法の適用などで、債権の切り捨てが正式に決まった場合。

- 事実上の貸倒れ: 相手の資産状況から見て、全額回収が不可能であることが明らかな場合。ただし、相手先に担保がある場合、担保の処理後でなければ損金算入はできない。

- 形式上の貸倒れ: 取引停止から1年以上経過した場合や債権額を回収コストが上回る場合(※備忘価額1円を控除して損金計上)。

税務調査に備えて保存すべき「回収努力」の証拠書類

税務署から意図的な税負担軽減を疑われないためには、「回収しようと努力したが、無理だった」という下記のような証拠(証明書類)が必要です。

- 内容証明郵便の控え

- 催促メールの履歴

- 電話や訪問の記録

- 債権放棄通知書(※)

※回収が見込めない場合、「債権を放棄します」という通知を送ることで、事実上の貸倒れを証明できる可能性があります。ただし、債権放棄通知書は、損金算入しようとする事業年度の決算日より前に相手に届いていなければなりません。

繰り返す「未入金」を未然に防ぐための根本対策

ここまでの手順を読んで、「回収業務がいかに大変か」を痛感されたのではないでしょうか。未入金トラブルは、起きてからの対処(治療)よりも、下記のような起きないための対策(予防)が重要です。

- 「与信調査・契約書・入金管理」の徹底

- 「売掛保証サービス」を活用したリスクの完全排除

「与信調査・契約書・売掛金管理」の徹底

そもそも未入金を発生させないためには、下記の3つを徹底する必要があります。

- 入口対策: 信用調査会社の評点を確認し、与信管理を行いましょう。危ない会社とは取引しない勇気を持つことも大切です。

- 書類対策: 「契約書なしの口約束」が揉め事に発展する一番の要因です。必ず契約書を交わすようにしましょう。

- 管理対策: 請求管理システムなどを活用して請求漏れを防ぎ、入金遅れにすぐ対応できるような管理体制を構築しましょう。

「売掛保証サービス」を活用したリスクの完全排除

自社でどれだけ対策しても、倒産や入金遅延を完璧に防ぐことは不可能です。そこで活用したいのが「売掛保証サービス」によるリスクヘッジです。

「売掛保証サービス」とは、月額数万円の保証料を払うことで、取引先が倒産したり入金が遅れたりした際に、保証会社が代金を100%保証してくれるサービスです。万が一の貸し倒れ(損失)を、自社の利益だけで穴埋めするのは至難の業ですが、売掛保証なら数百万円の損害を少額のコストで防ぐ「保険」のような役割を果たしてくれます。

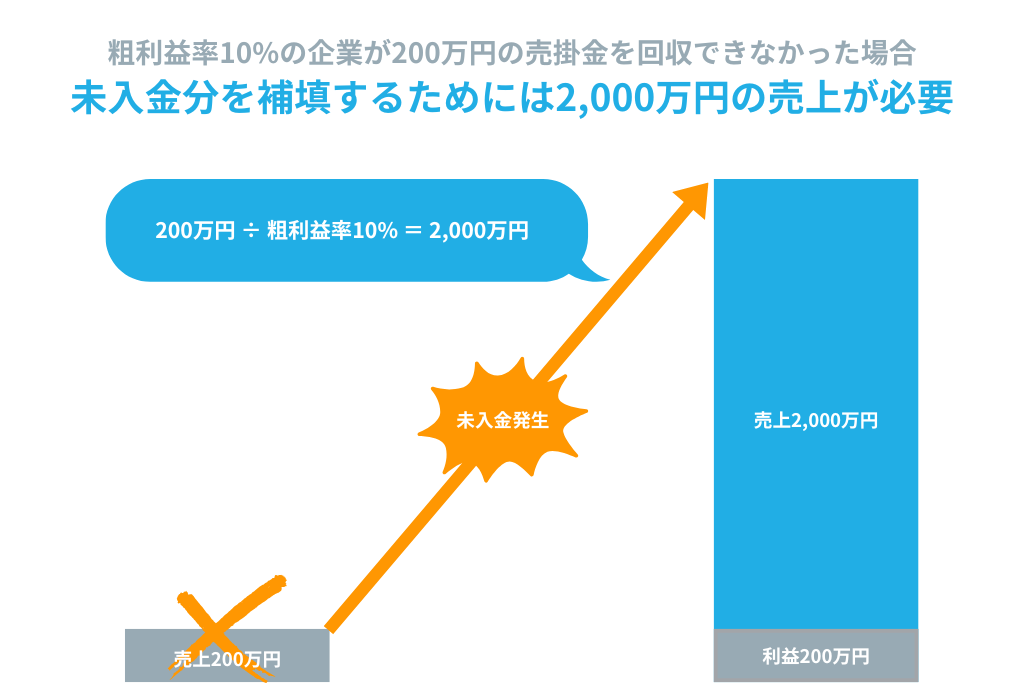

例えば、粗利益率10%の企業で「200万円の未回収」が発生した場合、焦げ付いた200万円の損失を取り戻すためには、「2,000万円(200万円 ÷ 10%)」もの追加売上が必要になります。売掛保証は、こうした突発的なキャッシュフローの悪化を防ぎ、連鎖倒産から自社を守る強固な「防波堤」となるのです。

なお、売掛保証と似たサービスに「取引信用保険」がありますが、その違いや使い分けについては、こちらの記事で詳しく解説しています。

未入金の悩みから解放される「売掛保証」導入のメリット

法的措置には数十万円の費用と膨大な時間がかかります。こうした事後対応の限界を感じる前に、「そもそも未入金リスクをゼロにする」ための仕組みを確認しておきましょう。売掛保証を導入すると、下記のようなメリットを享受することができます。

- 督促業務・回収業務が不要になる(精神的負担ゼロ)

- 与信管理をプロに任せることで「攻めの契約」ができる

- 取引先の倒産時も100%保証される安心感

- 弁護士費用や自社リソースと比較した際のコストパフォーマンス

督促業務・回収業務が不要になる(精神的負担ゼロ)

経営者や営業担当者にとって最大のストレスは、金銭的損失よりも「取引先に『代金を払ってくれ』と電話する精神的苦痛」ではないでしょうか。

売掛保証を導入しておけば、万が一の際の督促や回収業務は保証会社がすべて代行してくれます。「もし代金が支払われなかったら…」という不安がなくなり、本業(売上アップ)に集中できることは大きなメリットです。

与信管理をプロに任せることで「攻めの契約」ができる

与信管理のプロである保証会社が独自のデータベースやノウハウを使って取引先を審査するため、「保証が通れば取引して、通らなければ取引しない」という明確な判断基準が得られることもメリットの一つです。

「お金がもらえるか不安で受注をためらう」という機会損失を防ぐことができ、新規の大型案件でも安心してフルスロットルで営業(攻めの営業)ができるようになります。

取引先の倒産時も100%保証される安心感

倒産や支払い遅延が発生した際、相手に資産がなければ裁判で勝っても「1円も回収できない」のが実情ですが、売掛保証を導入していれば保証限度額の範囲内で「100%」売掛金が保証される安心感があります。さらに、安定したキャッシュフローが確保されることで、銀行からの信用評価が高まる可能性もあります。

弁護士費用や自社リソースと比較した際のコストパフォーマンス

売掛保証サービスには「月額数万円の保証料で何社でもかけ放題」といった定額プランがあり、下記のような「万が一の時の弁護士費用」や「社内の見えないコスト」と比べて圧倒的にコスパが良いことがわかります。

- 対 弁護士費用: 弁護士に依頼すると、「着手金10〜30万円+成功報酬10~20%」がかかります。例えば、弁護士に依頼して100万円の売掛金を回収した場合、「着手金30万円+成功報酬20万円(100万円×20%)=50万円」となり、回収金額の半分が弁護士費用として消えることになります。

- 対 自社リソース: 「自社でやればタダ」は間違いです。 例えば、社長の時給を5,000円と仮定した場合、督促の電話や書類作成に月10時間費やすだけで、年間60万円の損失(見えないコスト)になります。さらに、取引先に訪問して督促を行った場合、遠方であれば出張費や時間などのコストが嵩むことになります。

「何かあってから大金を払う(事後対応)」より「少額で安心を買う(予防)」方が、結果としてコスパが良いことがわかります。

まとめ

未入金が発生した際は、本記事でご紹介したフローチャートに従って冷静に対処することが回収への近道です。しかし、どれだけ手を尽くしても売掛金を回収できないリスクは残りますし、その労力は経営者や担当者の貴重な時間と精神力を奪います。

「未入金が起きてから慌てる」のではなく、事前に売掛保証で守りを固めておく。これこそが、未回収リスクを恐れず、大胆に売上を取りに行ける「攻めの経営」の土台となります。

株式会社リクルートでは、売掛保証サービスの取次を行っています。今回のトラブルを単なる「高い勉強代」で終わらせないために、まずは資料をダウンロードして、自社に最適な「守り方」を検討してみませんか?