「売掛金の未回収リスクに備えたいけれど、保険・保証・ファクタリングのどれが自社に最適かが分からない」「そもそも保険と保証で何が違うの?」こうした疑問やお悩みをお持ちの方も多いのではないでしょうか。

本記事では、ファクタリング・取引信用保険・売掛保証の決定的な違い、経営者が直面する「攻め」と「守り」の状況に応じたサービスの選び方について、図解を交えてわかりやすく解説します。

この記事でわかること

- ファクタリング・取引信用保険・売掛保証の違いが図解と比較表で直感的にわかる

- 自社の目的(攻めか守りか)や取引状況に応じた最適なサービスの選び方がわかる

- コストを抑えながら未回収リスクを100%回避できる「売掛保証」のメリットと導入手順が理解できる

目次

【図解】ファクタリング・取引信用保険・売掛保証の決定的な違い

「売掛金のリスクヘッジをしたい」と考えて検索をすると、必ずと言っていいほど「ファクタリング」と「保証・保険」の情報が入り混じり、混乱してしまいます。

一見すると似たようなサービスに見えますが、「ファクタリング」と「保証・保険」は導入する目的が明確に異なります。また、「保証」と「保険」も対象範囲や保証額に明確な違いがあり、自社の取引状況に応じて使い分ける必要があります。

今の貴社に必要なサービスがどれなのか判断できるよう、各サービスの違いについて順に整理していきましょう。

- 【図解】「攻め(資金化)」か「守り(リスクヘッジ)」か

- 【比較表】3つのサービスの目的・コスト・対象範囲

- 【Yes/Noフローチャート】あなたに必要なのはどれ?

【図解】「攻め(資金化)」か「守り(リスクヘッジ)」か

「ファクタリング」と「保証・保険」の違いで最も重要なのが、「利用目的」と「お金が入ってくるタイミング」です。以下の図をご覧ください。

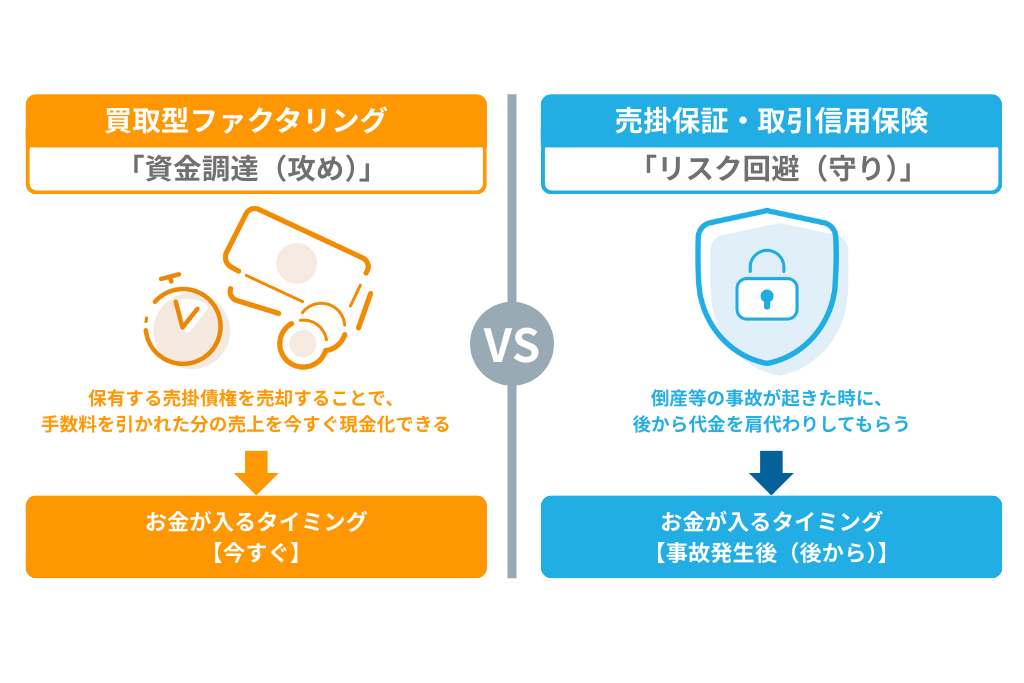

ファクタリングは「資金調達(攻め)」

ファクタリングは、まだ入金日が来ていない売掛債権(請求書)を業者に売却し、手数料を引かれた分の金額を「今すぐ」現金化できるサービスです。回収リスクはファクタリング業者が負いますが、主目的はあくまで「資金繰りの改善(資金調達)」です。そのため、コスト(手数料)は高めに設定されています。

売掛保証・保険は「リスク回避(守り)」

売掛保証や取引信用保険は、取引先が倒産したり、支払いが遅れたりした場合に初めて、「後から」代金を肩代わりしてもらうサービスです。何も起きなければお金は入ってきませんが、コスト(保証料)はファクタリングに比べて安く済みます。

結論として、「来月の支払いが足りない」という緊急事態でない限り、リスクヘッジのためにファクタリングを使うのはコストの無駄遣いと言えます。 純粋な「守り」を固めたいのであれば、売掛保証か取引信用保険を選ぶのが正解です。

【比較表】3つのサービスの目的・コスト・対象範囲

「自分に必要なのは『守り(保証・保険)』だ」と分かったとしても、次に悩むのが「取引信用保険」と「売掛保証」の違いです。そこで、比較対象として「ファクタリング」も含めた3つのサービスの違いを、以下の一覧表にまとめました。

コストと対象範囲のバランスを見る

表の中で、特に注目していただきたいのが「対象債権」と「コスト」の関係です。

- 取引信用保険: 料率は年率1〜4%程度と低めだが、原則として「全取引先」や「売上上位◯社」を対象にする必要がある。そのため、安全な取引先の分まで保険料を払うことになり、総額のコストは高くなる傾向にある。

- 売掛保証: 料率は保険より高くなることもあるが、「大口の取引先」や「新規取引先」だけを選んで保証をかけられる。また、月額制サービスの場合、売掛金の付け替えを適宜行うことで実質料率が保険より低くなることも。無駄な掛け捨てが発生しないため、結果としてコストパフォーマンスが良くなるケースが多い。

審査の難易度と経営判断

続いて、注目していただきたいのが「審査」に関する視点です。

- 取引信用保険:審査が厳格。書類提出を求められることが多い。全社まとめて保険にかけるため、与信管理ツールとして使用することはできない。

- 売掛保証:審査は比較的柔軟。Webで完結するサービスも。保証会社が1社ずつ審査を行うため、「与信管理(取引縮小や停止等の経営判断)」にも活用できる。

【Yes/Noフローチャート】あなたに必要なのはどれ?

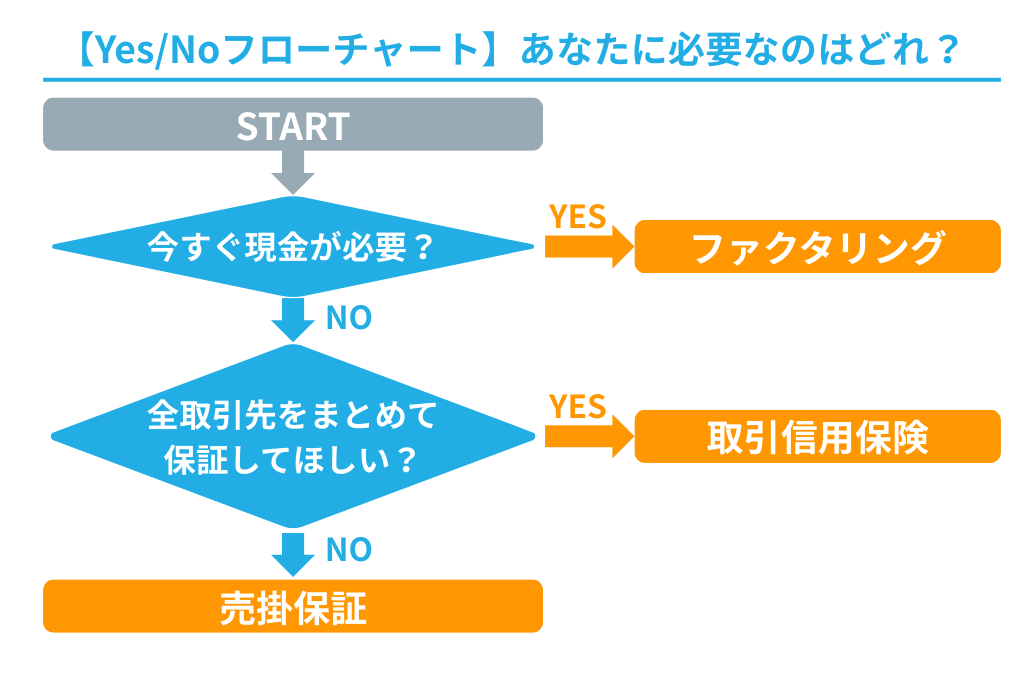

これまで解説した違いを踏まえ、どのサービスを選ぶべきか判断できるよう、Yes/Noで診断できるフローチャートをご用意しました。貴社の状況に当てはめてみてください。

Q1. 今すぐ現金が必要ですか?

- YES → ファクタリング:「リスクヘッジ」よりも「資金繰り」を優先すべき状態です。手数料はかかりますが、今すぐファクタリングで現金を確保しましょう。

- NO → 次の質問(Q2)へ

Q2. 全取引先をまとめて保証してほしいですか?

- YES → 取引信用保険:取引先が数百社あり、どこが潰れるか予測がつかない。全体的に薄く広くカバーしたい場合は包括契約である保険が適しています。(主に大企業向け)

- NO → 売掛保証:「新規のA社が心配」「大口のB社だけは守りたい」とターゲットが明確な場合は、必要な部分にだけコストをかけられる売掛保証が最適です。(中小企業・大手企業の新規事業などスポット利用向け)

ファクタリングは「資金繰り」の手段であり「保証」ではない

ファクタリング会社の広告で「償還請求権なし(ノンリコース)」という言葉を目にしたことはないでしょうか。これは「もし売却した売掛金が回収できなくなっても、お客様に返済義務はありません(=実質的に保証します)」という意味です。

これを見ると、「ファクタリングなら資金調達と保証が両方できて一石二鳥では?」と思われるかもしれません。しかし、本来の目的は「資金繰り改善」であるため、保証料としてみると手数料が高くつきます(1回の利用につき手数料率8〜18%程度 ※2社間の場合)。

一方で、売掛保証サービスの手数料率は年間1〜8%程度です。つまり、ファクタリングの手数料には「早期資金化(時間を買う)」のコストが大きく上乗せされているのです。

もし貴社の資金繰りが回っていて「今すぐ現金が必要」というわけではないのなら、ファクタリングを使うのはコストの無駄遣いです。「万が一の貸倒れ」に備えることが目的であれば、無駄な手数料を支払わず、「売掛保証」や「取引信用保険」を選ぶのが最適でしょう。

ファクタリングの仕組みやメリット・デメリットをより詳しく知りたい方は、こちらの記事も参考にしてください。

「取引信用保険」と「売掛保証サービス」の仕組みの違い

「取引信用保険」と「売掛保証サービス」は、どちらも「売掛金の未回収リスクをカバーする」という目的は同じですが、保証内容や使い勝手には大きな違いがあります。

自社の状況に合わない方を選んでしまうと、「保険をかけていたのに全額保証されなかった」「手続きが煩雑すぎて現場が疲弊した」といったミスマッチが起こりかねません。ここでは、両者の決定的な3つの違いを解説します。

- 対象範囲:全体を包む「保険」か、個別に選べる「保証」か

- 保証額:縮小率のある「保険」か、限度額まで全額保証される「保証」か

- 契約の手間:審査が厳格な「保険」か、Web完結も多い「保証」か

対象範囲:全体を包む「保険」か、個別に選べる「保証」か

保険と保証の最も大きな違いは、「対象範囲」です。

- 取引信用保険(包括): 原則として、「全取引先」や「売上上位〇社」といった一定の基準でまとめて契約する必要があります(包括契約)。保険の仕組み上、「危なそうなA社だけ保険をかけたい」というような、特定の企業をピンポイントで選ぶことは基本的にできません。

- 売掛保証サービス(個別): 「大口取引先のA社だけ」「新規取引を始めるB社だけ」と、対象を自由に選ぶことができます。 「優良な取引先にはコストをかけず、リスクの高い先にだけ保証をかける」というメリハリのある運用が可能です。

保証額:縮小率のある「保険」か、限度額まで全額保証される「保証」か

保険と保証では、万が一の際に支払われるお金の計算方法(縮小率の有無)も異なります。

- 取引信用保険: 契約内容によりますが、「損害額の90%〜95%程度」が支払われる(縮小率が設定される)ケースが一般的です。残りの数%は自己負担となるため、完全にリスクがゼロになるわけではありません。

- 売掛保証サービス: 保証限度額の範囲内であれば「100%」保証されます。 例えば、100万円の保証枠を設定していて100万円の貸倒れが起きた場合、満額の100万円が支払われます。計算がシンプルで、資金計画が立てやすいのが特徴です。

契約の手間:審査が厳格な「保険」か、Web完結も多い「保証」か

保険と保証では、導入までのスピード感や手続きの手軽さにも違いがあります。

- 取引信用保険: 保険会社による審査が必要で、書類提出を求められることが多くあります。申し込みから契約完了までには2週間程度かかるケースが一般的で、事務手続きの負担は大きめです。

- 売掛保証サービス: 近年増えているネット完結型の保証サービスであれば、Web上で手続きが完結します。書類提出が不要なケースも多く、審査・契約も最短即日〜数日で完了するため、急なニーズにも対応できます。

まとめ:取引信用保険と売掛保証は「守りたい範囲」で使い分けるのが正解

保証と保険は、自社の「守り方」に合わせて使い分けることが重要です。

取引信用保険が向いているケース

企業規模が大きく、多数の取引先を丸ごとカバーしたい場合など、包括的なリスクヘッジには保険が適しています。

売掛保証サービスが向いているケース

「特定の部門だけ」「新規プロジェクトの取引先だけ」など、ピンポイントでリスクヘッジしたい場合は保証が最適です。必要な箇所にだけ予算を投下できるため、無駄な保証料を支払わずにコストパフォーマンスよくリスクヘッジできるのが売掛保証の最大の強みと言えます。

売掛保証サービスを導入するメリット

売掛保証サービスを導入するメリットは、「貸倒れが起きてもお金が返ってくる」という安心感だけではありません。 経営の安定性を高めることはもちろん、営業活動を加速させたり、対外的な信用力を向上させたりと、企業の成長戦略において非常に重要な役割を果たします。ここでは、売掛保証サービスを導入する具体的なメリットを4つ解説します。

- 未回収リスクをゼロにできる(100%保証)

- 与信管理(取引先の調査)をプロに任せられる

- 新規の取引先とも安心して大型契約が結べる

- 銀行からの信用評価が上がる可能性がある

未回収リスクをゼロにできる(100%保証)

最大のメリットは、やはり「貸し倒れリスクの回避」です。

取引信用保険では「損害額の90%〜95%程度」が支払われる(縮小率が設定される)ケースが一般的ですが、売掛保証サービスであれば、取引先が倒産したり、支払いが遅延したりしても、基本的に保証枠(限度額)の範囲内で「100%」保証されます。

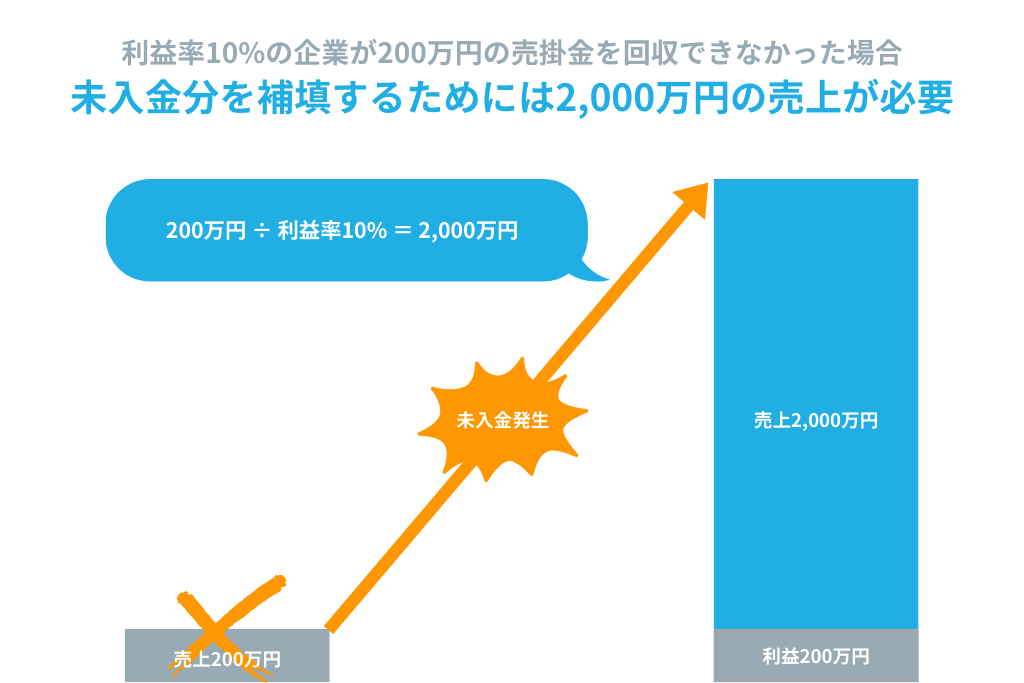

例えば、粗利益率10%の企業で「200万円の未回収」が発生した場合、焦げ付いた200万円の損失を取り戻すためには、「2,000万円(200万円 ÷ 10%)」もの追加売上が必要になります。売掛保証は、こうした突発的なキャッシュフローの悪化を防ぎ、連鎖倒産から自社を守る強固な「防波堤」となるのです。

与信管理(取引先の調査)をプロに任せられる

新規取引を始める際、「この会社は大丈夫か?」と調べるために、信用調査会社を利用したり、決算書を取り寄せて分析したりしていないでしょうか。売掛保証サービスを導入すれば、こうした面倒な「与信管理」のコストと手間をプロに丸投げできます。

保証の申し込みをすると、保証会社が独自のデータベースやノウハウを使って取引先を審査します。その結果、「保証の引き受けOK」が出れば、それは「客観的に見て信用できる取引先である」というお墨付きをもらったことになります。

取引信用保険の場合は取引先全体での引き受けとなることが多く、個別の企業に対する詳細な評価が見えませんが、売掛保証の場合は「A社は保証OK」「B社はNG」と個別に回答が出るため、これをそのまま取引可否の判断基準として利用できます。

自社で調査コストをかけずとも「保証が通れば取引する、通らなければ取引を見送る」という明確な判断基準を持つことができるため、与信管理の社内リソース(人材と時間)を本業(営業活動や顧客サポート)に集中させることができます。

新規の取引先とも安心して大型契約が結べる

新規取引先から大口の注文が入った際、本来なら喜ぶべきところを「本当に払ってもらえるだろうか…」と不安になり、取引を躊躇してしまうことはないでしょうか。このような不安を感じる状態では、せっかくのビジネスチャンスを逃してしまいます。

売掛保証を利用していれば、「万が一の時は保証会社が払ってくれる」という後ろ盾があるため、こうした不安から解放されます。リスクを恐れて取引を縮小することなく、積極的な新規開拓や大型契約に挑めるようになるため、売上拡大(攻めの経営)に繋がります。

ファクタリングは契約「後」に現金化するサービスですが、売掛保証は契約「前」に保証枠を確保できるため、新規の取引先とも安心して大型契約を結ぶことができるのです。

銀行からの信用評価が上がる可能性がある

意外と知られていないメリットが、金融機関からの信用評価への影響です。

売掛保証が付保されている売掛金は、万が一の際も現金化されることが約束されているため、「不良債権化するリスクが低い優良な資産」と見なされる傾向にあります。また、未回収リスクへの対策をしっかりと行っている企業として、「経営管理体制がしっかりしている」と評価され、融資審査などでプラスに働く可能性も十分にあります。

売掛保証の導入をおすすめする企業の特徴

下記3つの特徴のいずれかに当てはまる場合、導入による費用対効果(安心感と実利)が非常に高いため、売掛保証サービスの早急な導入をおすすめします。

- 特定の「大口取引先」に売上を依存している

- 新規開拓をしたいが、与信調査のノウハウがない

- 支払いサイトが長く、経営に不安を感じている

特定の「大口取引先」に売上を依存している

「A社との取引がなくなったら、うちの経営は傾く」

そんな「大黒柱」となる取引先が1社でも存在するなら、今すぐ対策が必要です。

特定の1社(あるいは数社)に売上の多くを依存している状態は、非常に危険です。万が一その大口取引先が倒産した場合、巨額の焦げ付きが発生し、貴社も道連れに「連鎖倒産」してしまうリスクが極めて高いからです。

取引信用保険のように全社を網羅するのではなく、売掛保証サービスを使って「重要な1社(数社)だけをピンポイントで手厚く守る」ことこそが最適解となります。

新規開拓をしたいが、与信調査のノウハウがない

「新規の取引先が増えてきたが、相手の信用調査はホームページを検索するくらいしかしていない」「社長の勘や取引相手の人柄で判断している」

中小企業ではよくある光景ですが、これは非常に危険な状態です。かといって、取引のたびに専門の調査会社に依頼するのは、コストも手間もかかります。

取引信用保険と異なり、売掛保証は1社ずつ審査結果が出るため、この「与信調査」の機能をアウトソーシング(外部委託)することができます。 自社にノウハウがなくても、「保証の審査に通るなら取引OK」「保証の審査に落ちたら取引を見送る(または前入金にする)」という、客観的で明確な判断基準を持つことができます。

支払いサイトが長く、経営に不安を感じている

卸売業や建設業、製造業など、商品やサービスを提供してから入金までの期間(支払いサイト)が長い業界も注意が必要です。

「末締め翌々月末払い」など、入金まで2〜3ヶ月以上空く場合、その期間中に取引先の経営状況が悪化するリスクは高まります。商品はすでに手元から離れているのに、お金が入ってこない期間が長いということは、それだけ「持ち出し」の状態が長く続くということです。取引金額が大きければ大きいほど、待っている間の不安も大きくなるでしょう。

ここで買取型ファクタリングを使って即現金化すると手数料が高くつきますが、売掛保証なら「待ち期間」に対する不安を比較的安価に解消することができます。長い入金待ちの期間を安心して過ごすために、外部の保証サービスでしっかりと「守り」を固めておくことが、精神衛生上も経営の安定上も非常に有効です。

導入前に知っておくべきデメリットと注意点

売掛保証サービスは「経営の守り」を固めるツールとして非常に強力ですが、魔法の杖ではありません。導入してから「こんなはずじゃなかった」と後悔しないよう、コストや制限といったデメリットについても事前にしっかりと理解しておく必要があります。

ここでは、特に注意すべき3つのポイントについて解説します。

- 保証料(コスト)がかかり利益率を圧迫する

- すべての取引先に保証がつくわけではない(審査落ち)

- 入金までには時間がかかる(即日現金化はできない)

保証料(コスト)がかかり利益率を圧迫する

当然ながら、サービスを利用するには「保証料(手数料)」が発生します。一般的に、売掛保証の手数料率は数%程度であり、買取型ファクタリングに比べれば安価ではありますが、これはそのまま「利益の減少」を意味します。

例えば、利益率が低い薄利多売のビジネスモデルの場合、数%の手数料負担が最終的な利益を大きく圧迫してしまう可能性があります。売掛保証の導入を検討する際は、「手数料を支払ってでも、貸し倒れリスク(数十万〜数百万の損失)をゼロにする価値があるか?」という費用対効果を考える必要があります。

売掛保証を単なる「出費」と捉えるのではなく、万が一の時に会社を守るための「安心料(必要経費)」として、納得して導入できるかどうかが判断の分かれ目になります。

すべての取引先に保証がつくわけではない(審査落ち)

保証サービスに入れば「どんな取引先でも保証してもらえる」わけではありません。

取引信用保険は「全社まとめて」保証されますが、売掛保証サービスは「1社ごと」に審査を行います。「この会社は不安だから保証をかけたい」と思っても、保証会社側の審査の結果、「信用状態が著しく悪いため、保証の引き受けをお断りします(審査落ち)」となるケースがあります。

しかし、これを単なるデメリットとして捉える必要はありません。プロである保証会社が「リスクが高すぎて保証できない」と判断したということは、「その取引先は倒産リスクが極めて高い危険な状態である」という客観的な証明でもあります。

審査落ちを「危険な取引を回避するための警告(アラート)」として前向きに受け取り、取引条件を見直す(前払いに変更するなど)キッカケにすることが重要です。

入金までには時間がかかる(即日現金化はできない)

資金調達を目的とした「ファクタリング」は最短即日で現金化できますが、売掛保証サービスはあくまで「保険」のような仕組みであるため、お金が入るまでには時間がかかります。

具体的には、取引先からの入金遅延(事故)が発生してから、実際に保証金が振り込まれるまでには、数週間程度の期間が必要です。「明日のお金が足りない!」という緊急事態を解決するためのものではない点に注意してください。「今月の給料が払えない」といった緊急時には、最短即日で入金されるファクタリングを選ぶべきです。

また、実際に保証金を請求する際には、自動車保険などと同様に「事故の証明」が必要となります。「本当に取引があったのか」を証明するために、発注書や取引先元帳などの書類提出を求められます。常日頃から書類管理を適切に行っておきましょう。

失敗しない売掛保証サービスの選び方!比較すべき4つのポイント

売掛保証サービスを提供している会社は複数存在しており、それぞれ得意とする領域が異なります。「なんとなく有名だから」という理由だけで選ぶと、自社の取引状況に合わず、コストが無駄になってしまうこともあります。

自社に最適なサービスを見極めるために、比較すべき4つのポイントについて解説します。

- 自社に合った「保証範囲」と「保証限度額」か

- 納得感のあるコストで運用できる「料金体系」か

- 商機を逃さない「審査スピード」か

- 「信頼性」と「実績」のある保証会社か

自社に合った「保証範囲」と「保証限度額」か

まず確認すべきは、「どんな取引先を、いくらまで守れるか」という基本的なサービス仕様です。自社の取引状況と保証サービスの仕様が合致しているかを必ず確認しましょう。

- 保証範囲(取引相手の条件): 法人のみが対象か、個人事業主や小規模な店舗も対象になるか。特に銀行系のサービスでは、個人事業主は保証対象外となるケースがほとんどです。

- 保証限度額: 自社の取引規模に見合った金額を設定できるか。

- 保証される状態(保証のトリガー): 「倒産」した時だけ支払われるのか、「入金遅延(未入金)」の段階でも保証してくれるのか。

また、銀行系の売掛保証サービスの場合、「保証先1社あたり最低100~200万円以上」「総額1,000万円以上」「保証先は5社以上」といった利用基準が設けられていることもあるため、注意が必要です。

納得感のあるコストで運用できる「料金体系」か

料金体系はサービスによって大きく異なります。主に下記3つのパターンがあるため、自社の利用頻度や取引社数に合わせて選びましょう。「1社から利用可能」なプランや、「無料お試し期間」があるサービスを選ぶのも賢い方法です。

- 月額固定型(サブスクリプション)

- 従量課金型(保証料率のみ)

- 月額基本料 + 従量課金型

また、どんなにコストが安くても、肝心の審査に通らなければ意味がありません。まずは無料審査などを活用し、自社の取引先が保証対象になるか試してみることをおすすめします。

CTA(まずは無料で取引先を審査してみる)

商機を逃さない「審査スピード」か

ビジネスにおいて「スピード」は命です。特に新規開拓の場面では、保証会社の審査結果を待っている間に、競合他社に案件を奪われてしまうリスクがあります。

- 申し込みの簡便さ: 書類の郵送が必要か、Web上ですべて完結するか。

- 審査日数: 結果が出るまで数日かかるか、最短即日で回答が来るか。

スピード感のあるサービスを選べば、顧客を待たせることなくスムーズに契約を進めることができ、商機を逃しません。

「信頼性」と「実績」のある保証会社か

保証金を確実に支払ってもらうためには、「信頼性」と「実績」のある保証会社を見極める必要があります。特に注目すべきなのは、下記のような部分です。

- 運営母体: 上場企業や大手企業のグループ会社であるか。

- 情報管理: 顧客情報の取り扱いについて、ISMS認証(情報セキュリティマネジメントシステム)などを取得しているか。

- 開示情報: サービスの導入実績や運営会社の情報がしっかりと開示されているか。

長期的に安心して付き合える、経営基盤のしっかりした会社を選ぶようにしましょう。

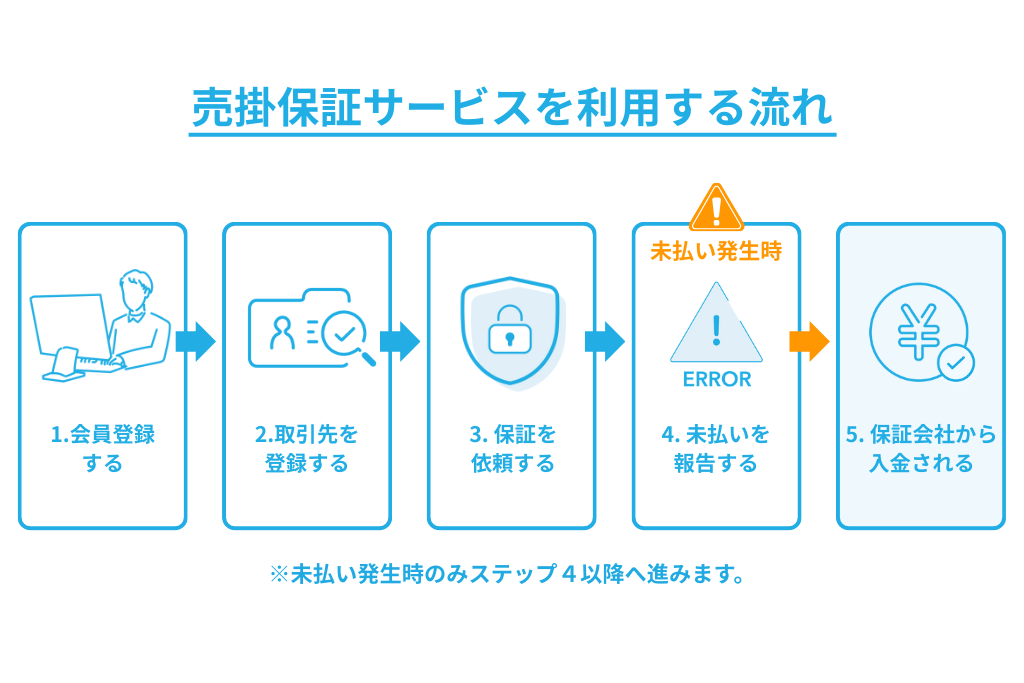

売掛保証サービスを利用する流れ

実際に売掛保証サービスを導入した場合、どのような手順で運用していくのでしょうか。「手続きが面倒なのでは?」と不安に思われるかもしれませんが、基本的には「登録して、保証をかける」だけのシンプルな流れです。

以下の図解に沿って、具体的な5つのステップを見ていきましょう。

会員登録する

まずは、貴社のメールアドレスや会社情報を入力し、アカウントを作成します(図のステップ1)。以前は書類の郵送が必要なケースも多かったのですが、昨今のネット系売掛保証であれば、Webサイト上のフォームに入力するだけで会員登録が完了します。

取引先を登録する

次に、保証をかけたい取引先の情報を登録します(図のステップ2)。企業名や住所、電話番号などを入力すると、保証会社側で審査を行います。この審査は保証会社が独自に行うため、貴社が決算書を集めたり、取引先に聞き取り調査を行ったりする必要はありません。

保証を依頼する

審査の結果、「保証限度額(例:○○社は100万円まで保証可能)」が提示されます。その内容に納得できれば、正式に保証を依頼します(図のステップ3)。保証開始日が来れば自動的に保証が適用されるため、あとは安心して通常通りビジネスを行うだけです。

未払いを報告する

ここからは、万が一のトラブルが起きた場合のフローです。

「期日に入金がない」「連絡がつかない」といった事態が発生したら、すぐに保証会社へ未払いを報告します(図のステップ4)。多くのサービスでは「支払期日から○日以内に報告してください」という期限が設けられているため、遅れずに連絡することが重要です。

保証会社から入金される

報告後、保証会社にて内容の確認(審査)が行われます。「確かに取引が存在し、未入金である」と認められれば、指定の口座に保証金(取引先から回収できなかった売掛金相当額)が入金されます(図のステップ5)。

まとめ

本記事では、ファクタリング・取引信用保険・売掛保証の決定的な違いとその使い分けについて解説しました。最後に、これら3つのサービスを選ぶ際のポイントを整理します。

「攻め」のファクタリング、「守り」の保険・保証

「ファクタリング」と「保険・保証」の選び方は、導入目的によって決まります。

| 買取型ファクタリング(攻め) | 「今すぐ現金が必要」「キャッシュフローを高速化して投資に回したい」という資金調達が目的の場合に適しています。手数料は高めですが、即効性があります。 |

| 保険・保証(守り) | 「資金繰りは問題ないが、もしもの倒産が怖い」「安心して新規取引先とも大型契約を結びたい」というリスクヘッジが目的の場合に最適です。即金性はありませんが、低いコストで経営の安全性を確保できます。 |

全体を包む「保険」、個別に選べる「保証」

「守り」のツールである保険と保証も、「対象範囲(守り方)」が異なります。

| 取引信用保険 | 全取引先や売上上位層を包括的にカバーします。取引先が多く、会社全体の売上をまとめて守りたい大手企業に向いています。契約内容によりますが、「損害額の90%〜95%程度」が支払われる(縮小率が設定される)ケースが一般的です。また、審査が厳格で、書類提出を求められることが多くあります。 |

| 売掛保証サービス | 特定の取引先をピンポイントで選択できます。「新規のA社だけ」「大口のB社だけ」といった使い方ができるため、無駄なコストを抑えたい中小企業やプロジェクト単位でリスク管理を行いたい企業に最適です。保証限度額の範囲内であれば売掛金が「100%」保証されます。近年増えているネット完結型の保証サービスであれば、書類不要・最短即日〜数日で手続きが完了します。 |

「黒字倒産」という最悪の事態を防ぐためにも、自社の課題と取引状況を見極めたうえで、最適なサービスを慎重に選択することをおすすめします。

「自社の守りを固めたい」「無駄なコストを抑えながら未回収リスクをなくしたい」という方は、株式会社リクルートが取次を行う売掛保証サービスをぜひご検討ください。