キャッシュレス決済の導入。種類・メリット・契約の流れなどを解説

「これから起業してお店をオープンしたい」「お客様からカード決済の要望があった」「インバウンド需要を逃したくない」など、よりよいお店づくりを考える事業主・オーナーにとって避けて通れないのが「キャッシュレス決済」ではないでしょうか。「もちろん聞いたことはあるが、種類や詳しい導入方法がわからない」という方がいるのも事実。政府も後押しするキャッシュレス決済について、その種類やメリットなどを詳しくご説明します。

キャッシュレス決済とは

キャッシュレス決済とは、商品やサービスの提供を行う際、紙幣や硬貨といった現金を使わずに、お金を払うことです。

日本のキャッシュレス決済の成り立ち

日本のキャッシュレスの端緒となるのは、1963年に始まったショッピングクレジット(個品割賦購入あっせん)といわれています。その後、割賦販売はクレジットカード(総合割賦購入あっせん)へと移行しました。

キャッシュレス決済の利用率・種類別割合

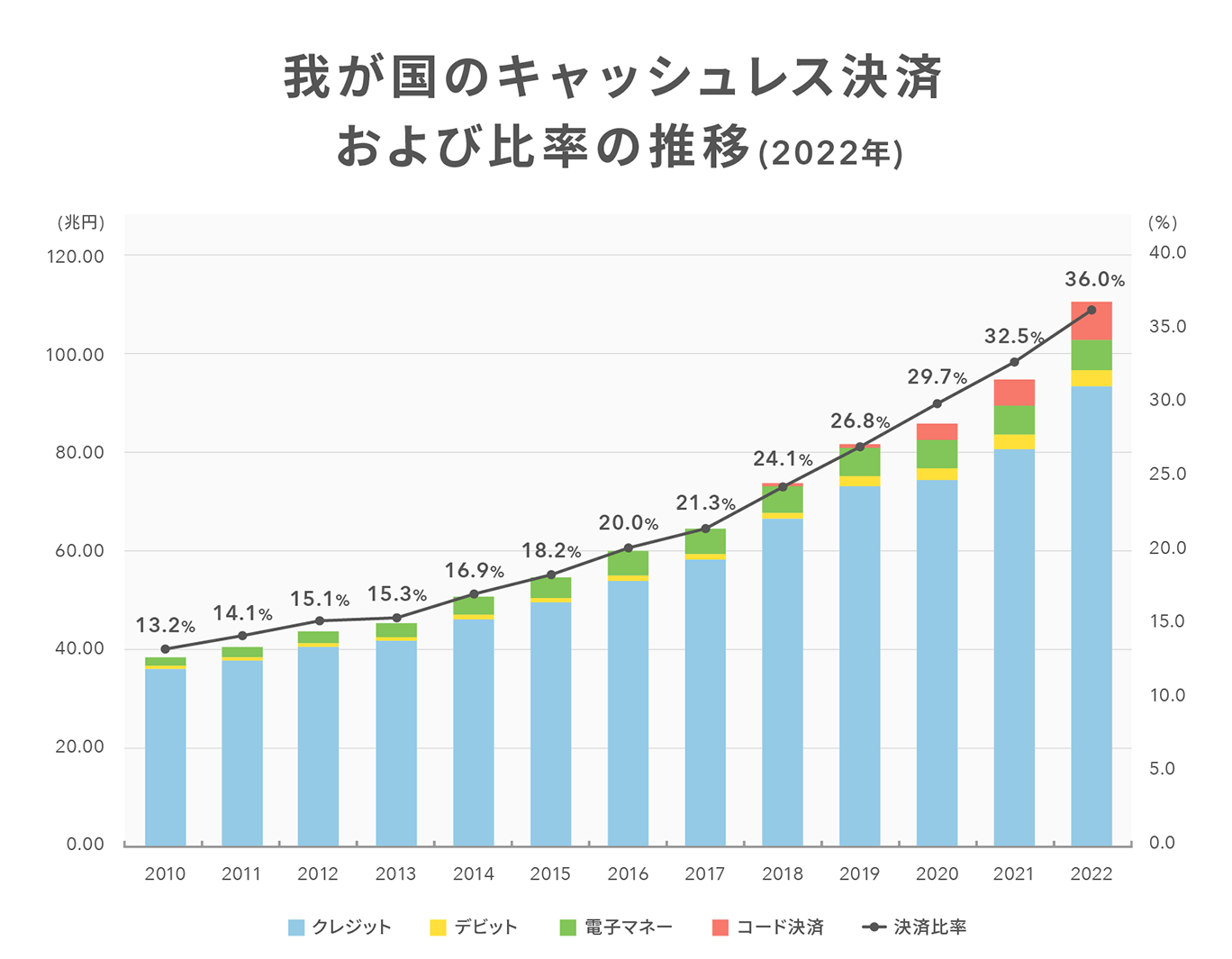

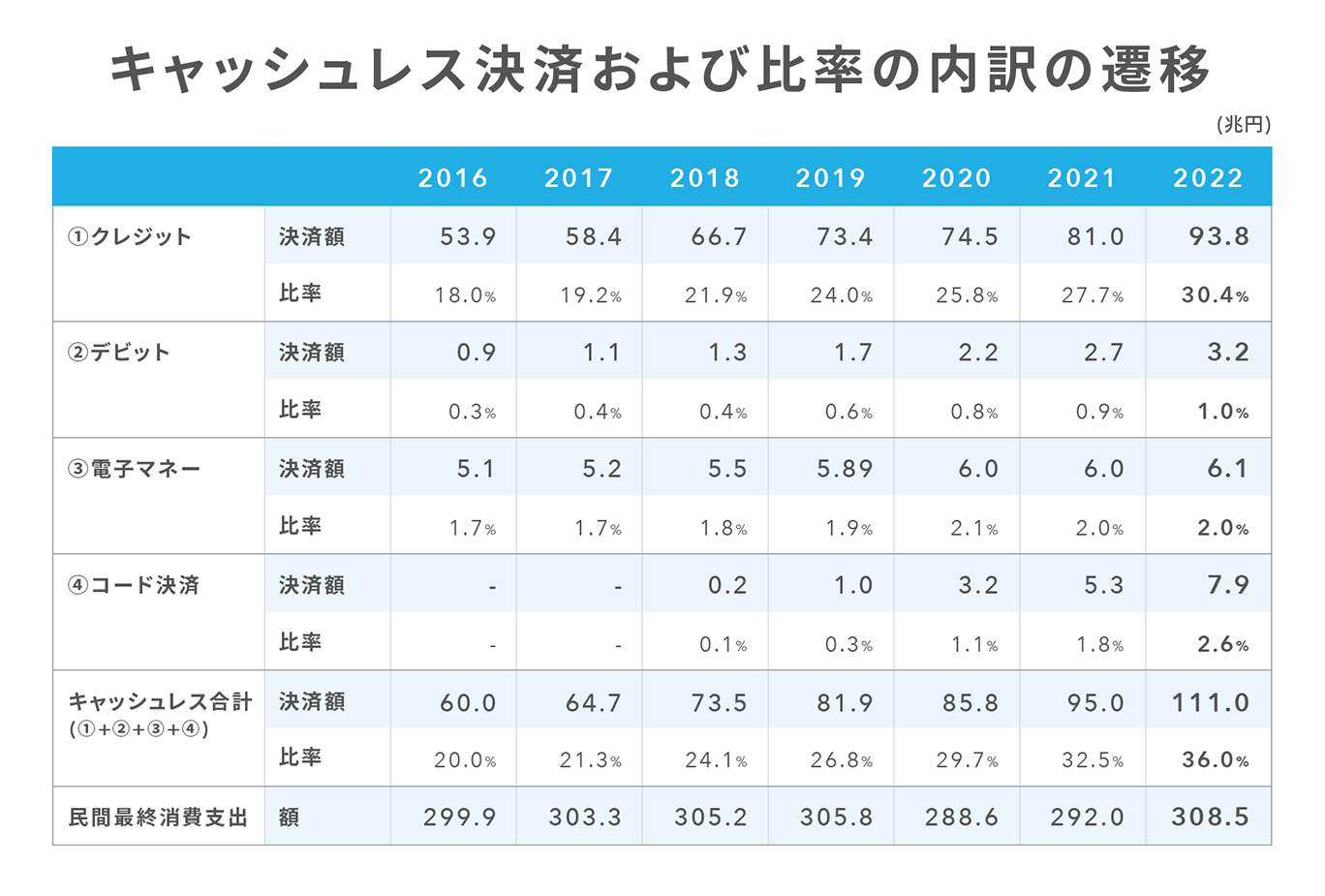

上記のような流れからも、日本ではキャッシュレス=クレジットカードのイメージが強く、経済産業省の調査によると、日本の2022年のキャッシュレス決済比率は、全体の36.0%(111兆円)となっており、内訳は、クレジットカードが30.4%(93.8兆円)、デビットカードが1.0%(3.2兆円)、電子マネーが2.0%(6.1兆円)、コード決済が2.6%(7.9兆円)となっています。

この調査からも、クレジットカードがキャッシュレス決済の多数を占めていることがわかります。一方でQRコードやバーコードといったコード決済が顕著に伸びており、2018年にはキャッシュレス決済の全体の0.1%だったものが、2022年には2.6%まで伸びています。(※1)

(※1)出典:経済産業省「2022年のキャッシュレス決済比率を算出しました」 ※QRコードは(株)デンソーウェーブの登録商標です。

国が推進する「キャッシュレス・ビジョン」とは

キャッシュレス決済は今、国をあげて取り組む重要テーマ。経済産業省が策定した「キャッシュレス・ビジョン」では、2025年までにキャッシュレスを全決済の4割へ引き上げるという目標を掲げ、さまざまな施策を行っています。

海外におけるキャッシュレス決済

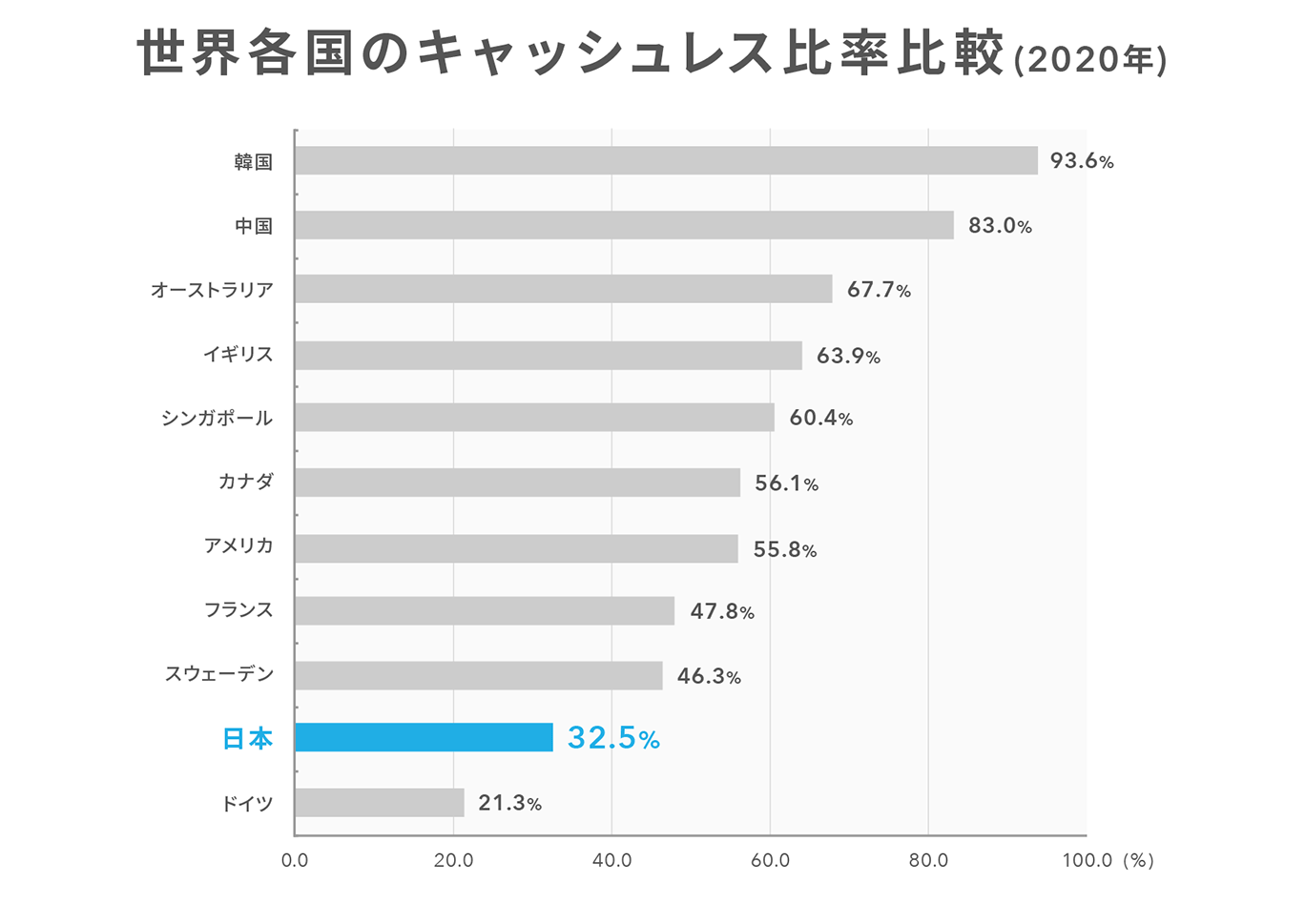

なぜ、国がキャッシュレス化推進に関与しているかというと、日本のキャッシュレス化は海外に遅れを取っているのが事実だからです。

下記の図の通り、各国のキャッシュレス比率は40%~60%台となっているのに対し、日本では約30%にとどまっているのが現状です(※2)。

中国ではAlipay(アリペイ)、WeChatPay(ウィーチャット・ペイ)が急速に普及しており、今や街中の屋台でも支払いに使われ、家賃や電気・ガス・水道など公共料金の支払いも可能となっています。観光立国を目指す日本において、キャッシュレス対応は喫緊の課題であるといえます。

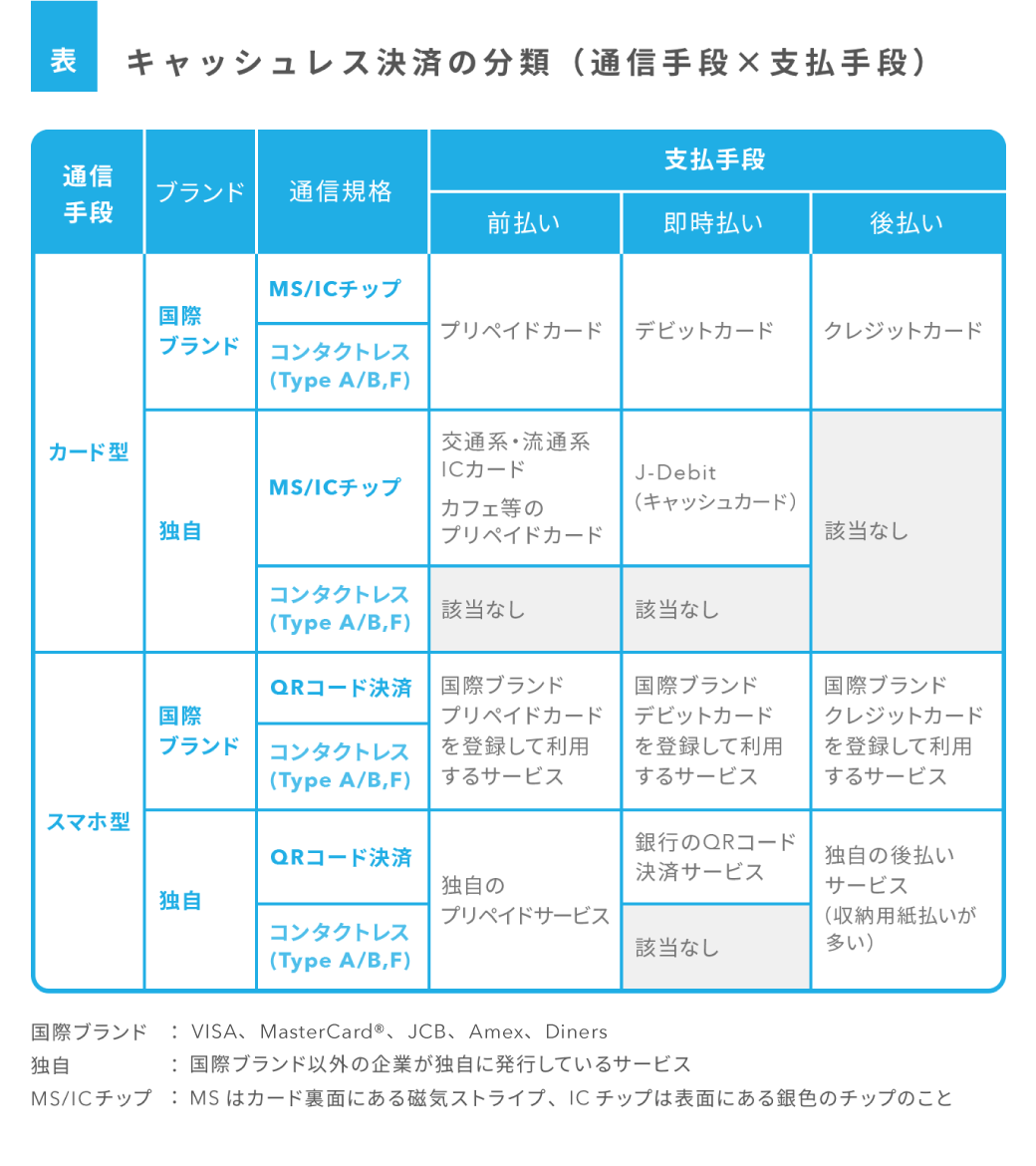

キャッシュレス決済の種類

「キャッシュレス」には明確な定義がないのですが、ここではごく一般的な分類としてクレジットカード、デビットカード、プリペイドカード、電子マネー、QRコード・バーコード決済についてご説明します。

クレジットカード

まずは最初に「クレジットカード」です。その最大の特徴は、事前審査が必要でその信用によって後払い、分割払いができることです。

前段でご説明した通り、日本で最もメジャーなキャッシュレス決済の手段であり、国民の約86%がクレジットカードを保有しているといわれています(※3)。

(※3)出典:株式会社ジェーシービー「クレジットカードに関する総合調査」2022年度版の調査結果レポート

デビットカード

次に「デビットカード」です。日本ではまだまだなじみが薄いかと思いますが、デビットカードとは、支払いと同時に銀行口座から引き落としが行われる仕組みのカードです。

現金に近い使い方ができるのが「デビットカード」の特徴で、海外では一般的な決済方法となっています。

プリペイドカード

「プリペイドカード」は、事前にチャージした電子マネーで商品・サービスを購入することができる決済方法です。

クレジットカード同様のVisa、Mastercard®、JCBなどのブランドが付いたブランドプリペイドカードや、Google Pay、Amazonギフト券、ニンテンドープリペイドカード、iTunesカードなど、各種のサービス専用のプリペイドカードがあります。

チャージした分しか利用できないので、気軽に持ち運びができ、使いすぎを防ぐことも可能です。

※ガソリンスタンドやホテルなど、事前に金額が決まらない加盟店では、国際ブランドのプリペイドカードは利用できない場合もあります。

電子マネー

「電子マネー決済」は、非接触ICの技術を使い、カードまたはスマートフォンをかざして決済するキャッシュレス決済です。

あらかじめ使いたい金額をチャージするプリペイド型と、クレジットカードに紐づいた後払いをするポストペイ型があります。プリペイド型は、Suica、PASMOなどの交通系、nanaco、WAONなどの流通系が代表的で、チャージ残高の範囲内で商品・サービスを購入することができます。

ポストペイ型で代表的なのは、iD、QUICPayです。クレジットカードに紐づいた電子マネーで、あらかじめ決められた利用枠の範囲内で商品・サービスを購入することができます。

QRコード決済

最後に、近年急速に伸びている「QRコード・バーコード決済」です。画面表示や紙に印字されたコードを読み取ることで決済が完了します。主に店舗提示型(お店がコードを提示)と利用者提示型(お客様がコードを提示)があります。

例えば、お客様が商品やサービスの提供を受ける際に、QRコード決済であれば縦横のドットのコード情報をスマートフォンのカメラで読み取って決済を行います。QRコード決済には、楽天ペイ、PayPay、メルペイ、d払い、au PAYなどがあります。

クレジットカードとの紐づけや個人間送金機能、割り勘機能などが付帯しているものもあり、急速に広がっています。

カード型とスマホ型、前払い・即時払い・後払い

ざっとご紹介してきましたが、これらの大きな違いはカード型かスマートフォン型(一部カードをスマートフォンに取り込むものもあり)か、そして「プリペイドカード」は前払い、「デビットカード」は即時払い、「クレジットカード」は後払いという点です。

「電子マネー」や「QRコード・バーコード決済」は、お店との通信手段としての分類で、前払い・即時払い・後払いのいずれもあります。

キャッシュレス決済導入のメリット

次に、キャッシュレス決済を導入した際の4つのメリットをご紹介します。

購買の機会損失が減る(インバウンド含む)

まずは、インバウンドを含めた購買の機会損失を減らせることです。

消費者からの「現金払いしかできずに困った」という声は少なくありません。三菱UFJリサーチ&コンサルティング株式会社の調査によると「現金払いしかできずに困った店舗、場面等があった」とする回答者は、2018年に同社が実施した調査での46.8%から2022年の調査では59.1%に増加しています(※4)。

また、 経済産業省のキャッシュレス・ビジョンによると、現金払いしかできないことに不満を持つ外国人観光客は4割も存在する(※5)とされています。

長期的な目線でインバウンド需要の回復を目指す日本において、キャッシュレス決済に対応していないことで発生する損失は見過ごせないものとなっています。

データを分析し個店マーケティングが可能に

キャッシュレス決済を導入すれば、「どのようなお客様が」「どの曜日・時間帯に」「どのくらいの金額を使っているか」データで可視化でき、現状が数字で見られるようになります。何となくモノやサービスを売るのではなく、データを元にどうしたら売れるのかを分析するヒントが見えてきます。ローカルな需要に、丁寧に対応したサービスを考えることができます。

現金管理が効率化できる

大きなポイントは、経理・事務作業の効率化=レジ締めの効率化です。多くの店舗は毎日釣銭を用意し、営業終了後には売上とレジの残高を合わせる「レジ締め」を行い、売上金をまた銀行ATMに入金するという、非常に労力のかかる業務を行っています。

経済産業省の調査では、レジ締めにかかる時間は「1店舗当たり平均1日153分(※6)」という結果が出ており、キャッシュレスにすることで大幅な手間の削減が可能です。

(※6)出典:経済産業省「キャッシュレス決済を取り巻く環境の変化と本検討会で議論いただきたい点/1.日本のキャッシュレス化の現状」

セキュリティ対策になる

最後に、セキュリティ対策です。「店舗に現金を置かない」これだけで強盗被害等に遭うリスクがグンと減ります。夜間金庫に売上金を運ぶなどの危険を冒す必要性もなくなります。

キャッシュレス決済の選び方

それでは、店舗オーナーはキャッシュレス決済をどのように選べばよいのでしょうか。やはり、「自店舗のニーズに合わせて導入の方針を決める」のがベストです。

客層はお店によって異なるものです。例えば若年層が多いのであれば「QRコード・バーコード決済」から導入してみる、公共交通機関の駅付近の店舗であれば「交通系プリペイドカード」から導入してみる……など、自店のお客様の利便性向上から考えると、前向きにかつ速やかに検討できるのではないでしょうか。

日本でメジャーなキャッシュレス決済の手段であり、おおよそ国民の8割が持っているとされる「クレジットカード」から導入する、というのも一つの方法です。

導入までの流れ

キャッシュレス決済を店舗に導入する際の一般的な流れをご紹介します。

申込み(必要書類の送付)→加盟店審査→申込書類の送付→端末・キットの配送

早ければ数日で契約が締結でき、端末やキットが届くケースもありますが、審査に時間がかかる場合もありますので、事前の確認は必要でしょう。

また端末やキットもさまざまです。クレジットカードはカードを差し込んで処理するタイプと、タッチ決済(非接触)の両方がありますし、電子マネーやプリペイドカードは、非接触IC技術でかざすだけで決済ができる端末が存在します。また、QRコード・バーコード決済は前述の通り、お店がコードを提示する場合と消費者(利用者)がコードを提示する場合があります。

決済方法により大きさや操作性も異なるので、「レジ周りの空きスペース」や「操作を覚えるスタッフの負荷」なども考慮しながら検討しましょう。

・店舗側で用意するもの

上記の通りキャッシュレス決済には決済端末が必要ですが、自店のスマホやタブレットと接続するタイプのものも存在します。

導入を考える決済方法によって準備すべきものは異なります。

| 必要なもの | 費用(Airペイ参考) |

|---|---|

| スマホ・タブレット端末 | iPad or iPhone代金 |

| 決済用端末 | 0円 |

| ネット通信費 | |

| 決済手数料 | 1.08%〜3.24% ※ |

※決済手段によっては、不要なものもあります。 ※交通系電子マネーおよびQR決済については課税(税込)となります。(税込価格は小数点以下第2位まで表記) ※参考:Airペイ「0円スタートプログラム」

加盟店手数料について

次に、加盟店手数料についてです。クレジットカードの場合、カード会社に支払う手数料は業種・決済代行会社によって異なります。入金サイクルは最初に確認するとよいでしょう。

経済産業省がガイドラインを定め、決済事業者に対してより透明性の高い開示・公表を求めていますので、決済事業者に直接聞くのがおすすめです。

最後に

さまざまな決済手段をご紹介してきましたが、「いくつもの決済手段を一つの端末で処理できるサービスもある」ことをご存知でしょうか。

実際に一つ一つの決済手段に対応した端末を用意していたら、レジ周りのスペースも足りませんし、スタッフが操作を覚えるのも大変です。コンパクトな端末一台のみで、多くの決済サービスに対応できれば、スタッフの学習の負担、煩雑な業務の負担が軽減できますし、お客様をいちいち待たせたり、混乱させたりすることもありません。

キャッシュレス決済は、無駄な時間を削減し、お客様対応やサービス向上の時間を増やすことで、お客様にとってさらに便利で安心なお店にするために存在しています。ぜひ、前向きに導入を検討してみてください。

Airペイでキャッシュレス決済を導入する場合の手順

Airペイに申込むだけで、キャッシュレス決済の導入が可能です。

-

![お申込みのイラスト]()

1.お申込み

通常10分〜20分

-

![審査のイラスト]()

2.審査

申込み後 通常3日程度※現在、多数の申込みをいただいており、審査に時間を要しております。あらかじめご了承ください。

-

![配送のイラスト]()

3.配送

審査後 通常2日〜4日

-

![初期設定のイラスト]()

4.初期設定

通常10分〜20分

-

![ご利用開始のイラスト]()

5.ご利用開始

配送後 通常1週間程度

-

1.お申込み

店舗情報、口座情報、法人の場合は法人情報の入力をします。

審査書類のアップロードが必要となりますので、書類を事前にご準備ください。Airペイ ポイントはAirペイ 申込後にご案内します。

![申込み画面]()

-

2.審査

審査は通常3日程度※ で完了です。審査結果は登録いただいたAirIDのメールアドレスに送信されるほか、管理画面でもご確認できます。

※現在、多数の申込みをいただいており、審査に時間を要しております。あらかじめご了承ください。

![管理画面]()

-

3.配送

審査が完了すると、ご登録いただいた店舗へカードリーダー、操作マニュアル、加盟店ステッカーをお届けします。

※Airペイ 対応プリンターは、審査完了後にAirペイ 管理画面からご購入いただけます。

![配送]()

-

4.初期設定

お手持ちのiPadまたはiPhoneにAirペイ アプリのダウンロードを行ってください。カードリーダーの箱に同梱されているマニュアルをご参考に、各種設定を行ってください。

※Airペイ アプリへのログインには、お申込み時の「AirID」または「AirIDに登録したメールアドレス」と「パスワード」が必要です。

![App Storeからのダウンロード]()

![各種設定画面]()

-

5.ご利用開始

ご利用開始のお知らせメールが届きましたら、実際の決済機能をご利用いただけるようになります。

※カードリーダー到着後、1週間程度でメールが届きます。

![お知らせメール]()

関連お役立ち情報

決済システムの導入。種類・使い方・契約の流れなど解説

これからお店を開業したい方や、これまでキャッシュレスを導入していなかったお店に決済システムを導入する場合、どのようなことに注意が必要なのでしょうか。決済システムの種類や選び方、契約の流れなどを解説します。

決済端末の導入方法。種類・メリット・契約の流れなど解説

キャッシュレス決済を導入したいが、決済端末はどうやって選び、どのように契約すればいいの? という事業者・店舗オーナーは多いのではないでしょうか。電子マネーの情報を読み取る決済端末にもさまざまなものが存在します。今回は飲食店・小売店のオーナーさんを例に、キャッシュレス決済に使用する決済端末を選ぶとき、どんなことに注意すればよいのかをまとめました。

QRコード決済の導入方法。種類・メリット・契約の流れなどをわかりやすく解説

この数年で急速に伸びているキャッシュレス決済が「QRコード・バーコード決済」です。まだまだキャッシュレス=クレジットカードというイメージが強いかもしれませんが、経済産業省の調査結果によると、QRコード決済の利用金額は2019年から2021年にかけて約6倍に伸びていることがわかります(※1)。いま、注目を集めている決済方法であるQRコード・バーコード決済について解説します。