QRコード決済の導入方法。種類・メリット・契約の流れなどをわかりやすく解説

この数年で急速に伸びているキャッシュレス決済が「QRコード・バーコード決済」です。まだまだキャッシュレス=クレジットカードというイメージが強いかもしれませんが、経済産業省の調査結果によると、QRコード決済の利用金額は2019年から2021年にかけて約6倍に伸びていることがわかります(※1)。いま、注目を集めている決済方法であるQRコード・バーコード決済について解説します。

(※1) 出典:経済産業省ニュースリリース「2021年のキャッシュレス決済比率を算出しました」より

※ QRコードは(株)デンソーウェーブの登録商標です。

QRコード・バーコード決済とは、二次元コードをスキャンして決済を行う方法

QRコード・バーコード決済とは、二次元コードを使用したキャッシュレス決済方法の一つで、画面表示や紙に印字されたコードを読み取ることで、決済が完了します。主に店舗提示型(お店がコードを提示)と利用者提示型(お客様がコードを提示)があります。

例えば、お客様が商品やサービスの提供を受ける際に、QRコードであれば縦横のドットで構成されたコード情報をスマホのカメラで読み取って決済を行います。QRコードはマトリックス型の二次元コードで大容量の情報を扱うことができ、スマホのカメラで読み取れます。そのため世界的に普及・活用されており、既に中国ではQRコードを使用した決済サービス「Alipay」「WeChat Pay」が街のいたるところで利用されています。

「QRコード」は日本で生まれ世界中で使われている

実はQRコードは日本で誕生した技術です。生みの親は株式会社デンソー(現・デンソーウェーブ)で、1994年に発表され、その後世界中に広がりました。

2018年ごろから、QRコード・バーコード決済のアプリ各社がキャンペーンを始め、日本でも徐々にQRコード・バーコード決済が普及。日本でもQRコード・バーコード決済の利用は年々拡大傾向にあります。

QRコード・バーコード決済には3種類の方法がある

1.お客様がコードを提示

お客様が専用アプリでQRコード・バーコードを提示し、店舗側が読み取り決済する方法。

2.店舗側がコードを提示

店舗側がタブレットで決済金額入力後にQRコードを表示し、お客様に読み取ってもらい決済する方法。

3.お客様が印字済みのコードを読み取り

お客様が店舗にある印字済みのコードを読み取り、金額を入力して決済する方法。

代表的なQRコード・バーコード決済の種類

QRコード・バーコード決済の代表的なものには、PayPay、楽天ペイ、Coin+、d払い、au PAY、メルペイなどがあり、クレジットカードとの紐づけや個人間送金機能、割り勘機能などが付帯しているものも存在します。

また、あまり馴染みがないかもしれませんが、株式会社ゆうちょ銀行が提供する「ゆうちょPay」(ゆうちょ口座から即時引き落とし)や、みずほ銀行が提供する「J-Coin Pay」(銀行口座からチャージ等)といったサービスもあります。

QRコード・バーコードの決済タイミングはいくつかある

QRコード・バーコードの決済タイミングは他のキャッシュレス決済同様、前払い(プリペイド)、即時払い(リアルタイムペイ)、後払い(ポストペイ)に分けられます。

(1)前払い(プリペイド)

事前にQRコード決済サービスにチャージされた残高を使って支払います。「決済しようとしたら残高が足りない」といった事態を避けるために、またチャージが面倒な人向けに、クレジットカードを紐づけてオートチャージができる機能もあります。

(2)即時払い(リアルタイムペイ)

デビットカードと同じ仕組みで、決済のタイミングで即時に銀行口座から引き落としされます。代表的なものとして、ゆうちょPayがあります。口座残高が足りない場合は決済できませんので、利用者は残高をチェックしておく必要があります。

(3)後払い(ポストペイ)

あらかじめ登録した銀行口座から締日ごとに一括で支払う方法や、登録しているクレジットカードで決済します(クレジットカードを利用した場合と同様に後日精算)。携帯料金合算払いのキャリア決済や、コンビニやATMで精算が可能なサービスもあります。

QRコード・バーコード決済のメリットは複数ある

QRコード・バーコード決済のメリットは、PayPayなどを筆頭にキャンペーンが多く実施されている点です。

また中国では、QRコード決済が特に普及したキャッシュレス決済手段であるため、導入しておくとインバウンド需要を逃さない、というメリットもあります。

下記にメリットをご紹介します。

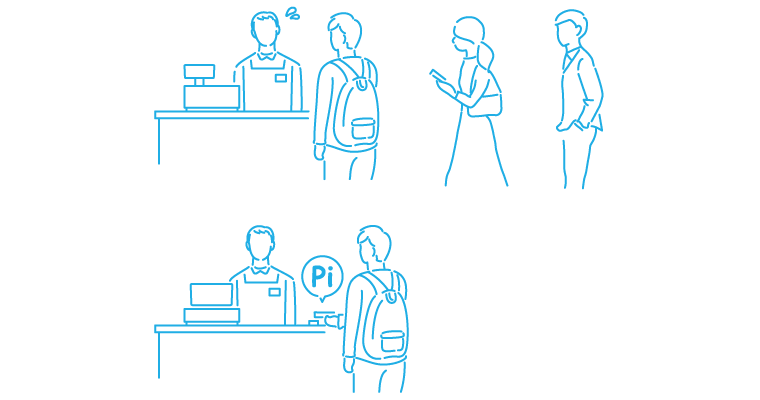

レジでの会計の効率化

利用者が専用アプリでQRコードを提示し、店舗側が読み取り決済する方法であれば、レジでかざしてもらうだけ、QRコードを読み取るだけで決済が完了するため、混雑時でもスムーズに会計が行えます。

人件費や時間的コストの削減

現金の取り扱い量が減るので、お釣りの準備時間や会計処理時間を短縮したり、現金の管理にかける時間を削減することが期待できます。

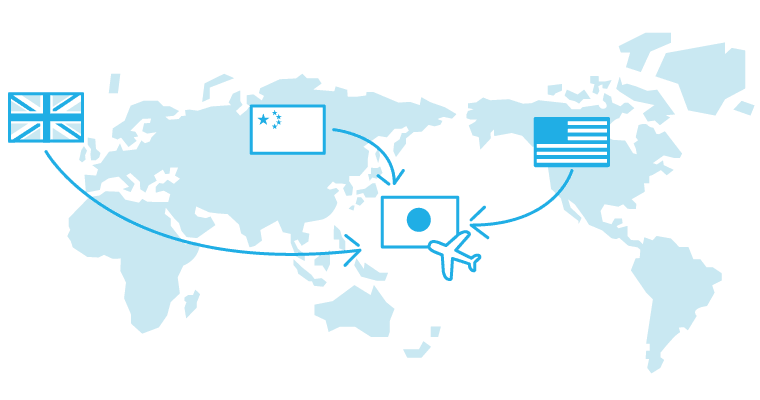

インバウンド需要が取り込める

QRコード・バーコード決済は、特にアジア圏で普及しており、キャッシュレス先進国といわれる中国ではAlipay、WeChat Payといった、QRコードの技術を使用したスマホ決済方法が当たり前になっています。

観光立国を目指す日本においては、QRコード・バーコード決済は今後も注目される決済方法の一つです。

QRコード・バーコード決済の導入方法

QRコード・バーコード決済の導入は、各QRコード・バーコード決済事業者に直接問い合わせをするか、取り扱っている決済代行事業者に問い合わせを行います。

また、総務省と経済産業省が連携して普及事業を行っている「JPQR」というものもあります。これは、決済用QRコード・バーコードの統一規格で、複数のQRコード決済が一つのQRコードで可能になるものです。中国で急速に広がっているWeChat Payも参加していますので、チェックしてみてください。

申込み(必要書類の送付)→加盟店審査→申込書類の送付→端末・キットの配送

早ければ数日で契約が締結でき、端末やキットが届くケースもありますが、審査に時間がかかる場合もありますので契約先に事前の確認は必要でしょう。

QRコード・バーコード決済以外の代表的なキャッシュレス決済

クレジットカード

日本で最もメジャーなキャッシュレス決済の手段であるといわれています。最大の特徴は、事前審査が必要でその信用によって後払い、分割払いができることです。

デビットカード

デビットカードは、支払いと同時に銀行口座から引き落としが行われる仕組みのカードです。現金に近い使い方ができるのがデビットカードの特徴で、海外では一般的な決済方法となっています。

プリペイドカード

プリペイドカードは、事前にチャージした電子マネーで商品・サービスを購入することができる決済方法です。

クレジットカード同様のVisa、Mastercard®、JCBなどの国際ブランドが付いたブランドプリペイドカード ※や、Google Pay、Amazonギフト券、ニンテンドープリペイドカード、iTunesカードなど、各種のサービス専用のプリペイドカードがあります。

チャージした分しか使えないので、気軽に持ち運びができ、使いすぎを防ぐことも可能です。

※ ガソリンスタンドやホテルなど、事前に金額が決まらない加盟店では、国際ブランドのプリペイドカードは利用できない場合もあります。

電子マネー

電子マネーは、非接触ICの技術を使い、カードまたはスマホをかざして決済するキャッシュレス決済です。

あらかじめ使いたい金額をチャージするプリペイド型と、クレジットカードに紐づいた後払いをするポストペイ型があります。

プリペイド型は、Suica、PASMOなどの交通系と、nanaco、WAONなどの流通系が代表的で、チャージ残高の範囲内で商品・サービスを購入することができます。

ポストペイ型は、iD、QUICPayがあり、国際ブランドのカードに紐づいた決済が可能です。クレジットカードに紐づいた後払い決済、同デビットカードに紐づいた即時払い決済、同プリペイドカードに紐づいた前払い決済を行うことができます。カードだけでなく、スマホに内蔵された形も普及しています。

現在ではさまざまな店舗で電子マネー決済端末の導入が進んでおり、バス・電車での支払いだけでなく多様な商品・サービスを購入できるようになりました。

いくつもの決済方法を一つの端末で処理できるサービスもある

主にQRコード・バーコード決済という決済方法をご紹介してきましたが、「いくつもの決済方法を一つの端末で処理できるサービスもある」ことをご存知でしょうか。

たとえば、クレジットカード用、Suica用、Alipay用など、決済方法によって端末がバラバラだと、レジ周りのスペースも足りませんし、スタッフが覚えるのも大変です。

コンパクトな端末1台のみで、多くの決済サービスに対応できれば、スタッフの学習の負担、煩雑な業務の負担が軽減できますし、お客様をお待たせしたり、混乱させることもありません。

QRコード・バーコード決済のようなキャッシュレス決済は、無駄な時間を削減し、お客様対応やサービス向上の時間を増やすことで、お客様にとって便利なお店にするために存在しています。

ぜひ、前向きに導入を検討してみてください。

AirペイでQRコード決済を導入する場合の手順

Airペイに申込むだけで、QRコード決済の導入が可能です。

-

![お申込みのイラスト]()

1.お申込み

通常10分〜20分

-

![審査のイラスト]()

2.審査

申込み後 通常3日程度※現在、多数の申込みをいただいており、審査に時間を要しております。あらかじめご了承ください。

-

![配送のイラスト]()

3.配送

審査後 通常2日〜4日

-

![初期設定のイラスト]()

4.初期設定

通常10分〜20分

-

![ご利用開始のイラスト]()

5.ご利用開始

配送後 通常1週間程度

-

1.お申込み

店舗情報、口座情報、法人の場合は法人情報の入力をします。

審査書類のアップロードが必要となりますので、書類を事前にご準備ください。Airペイ ポイントはAirペイ 申込後にご案内します。

![申込み画面]()

-

2.審査

審査は通常3日程度※ で完了です。審査結果は登録いただいたAirIDのメールアドレスに送信されるほか、管理画面でもご確認できます。

※現在、多数の申込みをいただいており、審査に時間を要しております。あらかじめご了承ください。

![管理画面]()

-

3.配送

審査が完了すると、ご登録いただいた店舗へカードリーダー、操作マニュアル、加盟店ステッカーをお届けします。

※Airペイ 対応プリンターは、審査完了後にAirペイ 管理画面からご購入いただけます。

![配送]()

-

4.初期設定

お手持ちのiPadまたはiPhoneにAirペイ アプリのダウンロードを行ってください。カードリーダーの箱に同梱されているマニュアルをご参考に、各種設定を行ってください。

※Airペイ アプリへのログインには、お申込み時の「AirID」または「AirIDに登録したメールアドレス」と「パスワード」が必要です。

![App Storeからのダウンロード]()

![各種設定画面]()

-

5.ご利用開始

ご利用開始のお知らせメールが届きましたら、実際の決済機能をご利用いただけるようになります。

※カードリーダー到着後、1週間程度でメールが届きます。

![お知らせメール]()

関連お役立ち情報

クレジットカード決済の導入方法。種類や申込み方法などをわかりやすく解説

クレジットカード決済を導入するといっても、そもそも「細かい種類まではわからない」という事業者・店舗オーナーの方も多いのではないでしょうか。日本で最もメジャーなキャッシュレス決済の手段ともいえる、クレジットカード。いざ店舗へ導入する場合、何を準備するべきで、どのような注意点があるのでしょうか。今回は、商品やサービスを提供する事業者・店舗オーナーのみなさまに向けて、クレジットカード決済の種類や導入するメリット、申込み方法などをまとめました。

タッチ決済の導入方法。種類・メリット・契約の流れなどをわかりやすく解説

「タッチ決済」という言葉をご存知でしょうか。言葉自体は知らなくても、コンビニエンスストア、飲食店、小売店などでレジにあるリーダーにカードやスマートフォン(以下スマホ)・スマートウォッチをタッチする光景は今や日常ではないでしょうか。

今回は、新しい生活様式のなかで接触機会が減らせることから政府も注目する、タッチ決済について説明します。

iPhoneのタッチ決済とは?使い方やメリットを解説

お店側のiPhoneに対応アプリを入れるだけで非接触型のタッチ決済に対応できる「iPhoneのタッチ決済」。日本国内でも2024年5月から利用可能になりました。

これまでのキャッシュレス決済受付サービスと比べ、専用決済端末やWi-Fi環境が不要で導入が簡単なため、国内外で多くの店舗が導入を進めています。

そこで今回は、注目度が高まっている「iPhoneのタッチ決済」の使い方やメリットについて解説していきましょう。