個人事業主が事業用のクレジットカードを使うメリットと注意点。審査や選び方も解説

個人事業主になった場合には、ビジネスとプライベートで様々な費用の会計処理を分ける必要があります。必要な経費を支払う際に手持ちがなく、いったんプライベート用のクレジットカードで支払いをして後から経費管理の際に利用明細を探す……というような経験はないでしょうか?

本記事では、個人事業主が事業用のクレジットカードを持つことでどんなメリットや注意点があるのかを詳しく解説していきます。

目次

個人事業主が事業用のクレジットカードを使う3つのメリット

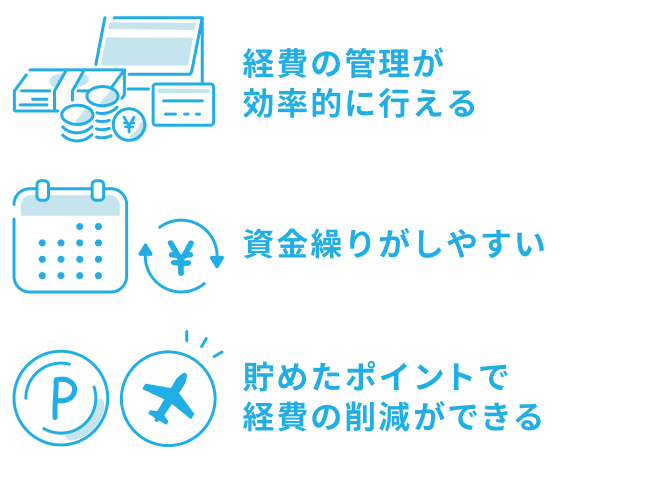

経費の管理が効率的に行える

ビジネス専用のクレジットカードを持つことで、備品購入時や出張、お客様の接待など事業の活動で発生した支払いに幅広く使用できます。プライベート用のクレジットカードの明細と分けて「いつ」「どこで」「いくら」使ったのか分かるため、経費計上の漏れを防げるだけでなく確定申告の準備もスムーズにできます。クレジットカードによっては会計ソフトと連携が可能なので、より業務の効率化が図れるでしょう。

プライベート用のクレジットカードや現金でも経費の支払いは可能ですが、すべての事業活動の経費を一元化することで、紐づけてある口座からすべてまとめて自動で引き落とされるので、月末の経費清算が効率的に行えます。

いざという時に資金繰りがしやすい

一般的な個人向けのクレジットカード同様ですが、事業用のクレジットカードの利用金額の引き落としは1~2カ月先の場合が多いです。例えば「繁忙期の準備のために、通常よりも必要経費が上振れるが、繁忙期に回収できる見込みである」のような場合に、限度額の高い事業用のクレジットカードがあると便利です。クレジットカードの利便性をビジネスに生かすことで、事業資金の支払いに余裕が生まれ、資金繰りが安定します。

貯めたポイントで経費の削減ができる

備品の購入や出張費、会食、光熱費など事業を行うために必要な経費を事業用のクレジットカードでまとめて支払うことで、多くのポイントを貯めることができます。貯めたポイントを経費の支払いに充てることで、経費を削減することも可能です。還元率はカード会社によって異なりますので、還元率の高いカードを選ぶとよいでしょう。

個人事業主が持てる事業用のクレジットカードの種類

ビジネスカード

- ビジネスシーンでの使用を想定

- ビジネスシーンでの使用を想定

個人カード

- プライベートシーンでの使用を想定

- プライベートシーンでの使用を想定

ビジネスカード

個人事業主でも法人向けのクレジットカードを持つことが可能です。法人カードにも2種類あり、大企業向けに発行されるコーポレートカードと中小企業や個人事業主向けに発行されるビジネスカードが存在します。ビジネスカードは、事業を行ううえで必要となる経費の支払いに使うことが想定されているので、個人向けのクレジットカードよりも限度額が高く、ビジネスに適した付帯サービスがあります。会計ソフトによってはクレジットカードの明細書をそのままシステムに取り込めるため、税理士がいる場合には連携もスムーズになります。

個人事業主になった場合には、事業用にビジネスカードを新たに作ると便利でしょう。

個人カード

一般的なプライベート用のクレジットカードでも、事業の経費を支払うことは可能です。会計帳簿に記載する仕訳に何の目的で使用したのかを記入し、領収書を保管しておきましょう。確定申告の際にはクレジットカードのWeb明細などが必要な場合もあるので、定期的にダウンロードして保存しておくのもよいでしょう。カード会社によって異なりますが、過去の明細をダウンロードできる期間が決まっている場合が多いので注意が必要です。

法人向けのクレジットカードを作るにあたっての審査項目

ここでは、個人事業主が法人向けのクレジットカードを作るにあたっての審査項目について解説します。

基本的にはどのクレジットカード会社も審査項目は開示していません。仮に審査に落ちたとしても理由を公開することはなく、個別で教えてくれることもありません。考えられる審査項目としては、「営業年数」「事業内容」「財務状況・決算内容」「本人の信用情報」などがあります。

これらの審査項目に対しては、以下のような準備をしておくとよいでしょう。

- プライベートでの借り入れの延滞・滞納を解消する

- ホームページを用意する

審査では事業内容や営業年数など「事業としてしっかり日々運営しているか」「借り入れの延滞・滞納がないか」が重要なポイントになると考えられます。

個人事業主は本人の信用情報も審査対象になることが多いと言われているので、プライベートでの借り入れに対する延滞や滞納はなるべく解消しておきましょう。また、ホームページを用意することで事業内容が伝わりやすくなり、安定した事業運営のアピールにつながる可能性があります。

上記はあくまでも一例であり「こうしておけば必ず審査が通る」という条件はありません。例えば、1つのクレジットカード会社で審査に落ちてしまっても、他のクレジットカード会社では審査が通ることもあります。

審査に落ちてしまうと「複数の金融機関で情報が共有されるのではないか?」など漠然とした不安を持つこともあるかもしれませんが、審査を通すことやその結果により、個人事業主として何か不利益を被ることはありません。

同時期に複数のクレジット会社に申し込むと、「支払いが逼迫しているのではないか」という印象を持たれる可能性も考えられるので、短期間に申し込みをするのは避けたいですが、あまり審査を恐れすぎず、「まずは申し込んでみる」という姿勢も時には大切です。

詳細は以下の記事を参考にしてください。

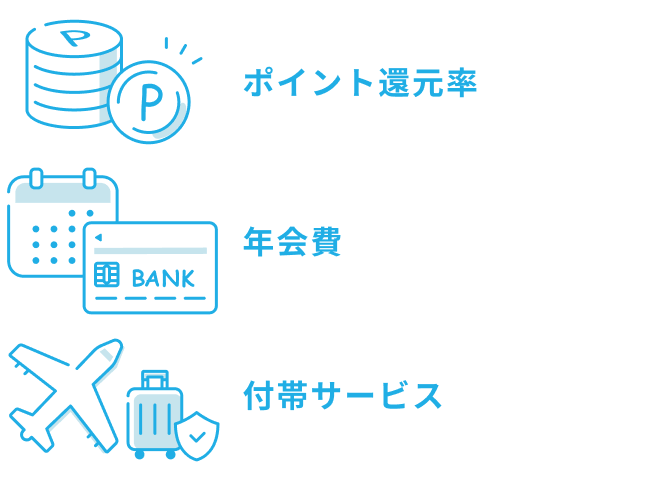

個人事業主が事業用のクレジットカードを選ぶときのポイント3つ

ポイント還元率がよいカードを選ぶ

事業用のクレジットカードでもポイントが貯まるので、経費の支払いでポイントを貯めることができます。ポイント還元率はカードによって異なり、条件付きでない場合は0.5%~1%程度が一般的ですが、なかには1.5%と高還元率のカードもあります。

例えば、毎月20万円の経費を使う個人事業主であれば0.5%のポイントが還元される場合、年間で1万2,000円分のポイントが還元、1.5%の場合は3万6,000円分のポイントが還元される計算になります。ギフト券やマイルに変換できるカードもあるので、還元率とあわせて比較してみるとよいでしょう。比較の際は、還元を受けるのに条件があるかどうかも確認しましょう。

※ ポイントの利用方法はカード会社によって異なります。

年会費が高すぎないカードを選ぶ

ビジネスカードの年会費は必要経費としてすべて経費に計上できます。しかし、特に個人事業主は売上に対して年会費が高すぎるカードを選んでしまうと負担が大きくなってしまうので、まずは年会費を抑えたカードが好ましいと考えられます。

もちろん年会費が高いものは利用限度額の枠が大きかったり、付帯サービスが手厚かったり、サービスが充実しています。初年度は無料で2年目以降年会費がかかるカードも存在するので、現在の状況と未来を見据えてカードを作るとよいでしょう。

相性のよいサービスが付帯されているカードを選ぶ

ビジネスカードには様々な特典(付帯サービス)があります。「空港のラウンジが利用できる」「特定の飲食店でポイントが倍になる」「シェアオフィスが利用可能」「旅行時の補償が手厚い」などです。

自分のビジネススタイルに照らし合わせて、「出張が多いから補償が重要」「いつも同じ飲食店で食事をするからポイントを多く付けたい」など相性のよい付帯サービスを見つけてください。

事業用のクレジットカードを作る前に押さえておきたい4つの注意点

必要経費として年会費がかかる

繰り返しになりますが、事業用のクレジットカードは年間費がかかるものが多く存在します。ポイントの還元率の見合いで、結果としては経費を抑えることになるケースもありますが、経費計上のうえでは年会費のランニングコストがかかってくることに留意しておきましょう。

「リボ払い」「ボーナス払い」が使えないことがある

事業用のクレジットカードでは「リボ払い」「ボーナス払い」「分割払い」などの支払いタイミングが調整できるサービスには対応していないことがあります。選ぶ際に支払い方法を確認したうえで、カードの使い方をシミュレーションしておくとよいでしょう。

不正利用に備えておく必要がある

個人用のクレジットカードと同じく、紛失・盗難による不正利用も視野に入れておきたいリスクの一つです。カード会社によって、紛失や盗難時の補償内容が異なります。選ぶ際に補償内容も確認しておきましょう。

使いすぎてしまう可能性がある

こちらも個人用のクレジットカードと同様ですが、資金繰りがしやすい反面、売上に対して経費を計画的に使わないと「クレジットカードの引き落とし日に、気づいたら使いすぎていた」ということになりかねません。現金であれば自分の財布にいくら残っているのかすぐに確認できますが、クレジットカードの場合は自分でしっかり記憶し続けるか、メモを残しておかないと、Webで明細を確認しなければ分かりません。クレジットカードの引き落とし日の前にあらかじめメモや領収証で定期的に経費のチェックをするか、前もってクレジットカードの明細を確認するようにしておきましょう。

監修者ひとことコメント

個人事業主向けのクレジットカードについてご説明しましたが、基本的には個人向けのクレジットカードと出来ることは変わりません。ご自身の事業に対して、どのようなキャッシュフローが効率的なのか、日々の経費管理がどうしたら楽になるのかを考える必要があります。

監修者プロフィール

新関 広樹(にいぜき ひろき)FinTechコンサルタント

新関 広樹(にいぜき ひろき)FinTechコンサルタント

株式会社メンドレス代表。

アクセンチュアを経て、FinTechベンチャーのインフキュリオンにて、国内・東南アジアでのFinTech事業戦略立案、企画・実行支援に従事。2019年にメンドレスを立ち上げ、融資・決済・送金に関わるFinTechサービスの新規事業、業務改善のコンサルティング事業を運営、大手企業から外資スタートアップまで多くの企業を支援。

現在は、シンガポールを拠点に、コンサルティングに加え、金融教育の研究、およびグローバル金融教育サービスの企画・開発も運営。

https://www.mendoless.com/

※本ページに記載されている情報は2023年5月時点のものです

関連お役立ち情報

個人事業主や自営業が経費にできるもの・できないもの。確定申告のための管理方法は?

個人事業主や自営業が経費にできるもの・できないもの。確定申告のための管理方法は?

個人事業主や自営業者は、確定申告で経費として計上できる費用とできない費用があります。一般的に経費とは事業に関係する支出のことを指します。経費を正しくコントロールし管理することで節税にもなります。また、「いくら入ってきて、いくら出ていくのか」というお金の流れを把握しておくことで、余裕を持った事業運営を続けることができます。確定申告時に慌てないためにも、経費の管理をしっかり行いましょう。

法人カードの無料と有料の違いは?年会費無料の種類やカード選びのポイントを解説

法人カードの無料と有料の違いは?年会費無料の種類やカード選びのポイントを解説

ビジネスシーンで利用するのに便利な法人カード。年会費が無料のカードと有料のカードがありますが、その違いはどこにあるのでしょうか? 一口に年会費無料といっても「初年度年会費が無料」のカードや「永久的に年会費が無料」のカードなどいくつか種類があります。ここでは、年会費無料の種類や法人カードを選ぶときのポイントを解説します。

法人クレジットカードの審査項目と必要書類とは?審査通過のための対策はある?

法人クレジットカードの審査項目と必要書類とは?審査通過のための対策はある?

個人のクレジットカード同様に、法人のクレジットカードでも申込基準を公開していることが多いのですが、カードを発行するにあたっての審査基準はどのクレジットカード会社も公開はしていません。法人カードの場合、主に会社の実績や経営者の信用情報を基にして審査されると考えられます。本記事では審査項目や必要書類、審査通過のために工夫できるポイントなどを解説します。