法人クレジットカードの審査項目と必要書類とは?審査通過のための対策はある?

個人のクレジットカード同様に、法人のクレジットカードでも申込基準を公開していることが多いのですが、カードを発行するにあたっての審査基準はどのクレジットカード会社も公開はしていません。法人カードの場合、主に会社の実績や経営者の信用情報を基にして審査されると考えられます。本記事では審査項目や必要書類、審査通過のために工夫できるポイントなどを解説します。

目次

考えられる法人カードの主な審査項目

法人カードの審査ではどのような項目があるのでしょうか。基本的にはどのクレジットカード会社も審査項目は開示していませんが、考えられるものとしては、「経営実績」「財務状況・決算内容」「経営者の信用情報」などがあります。

経営実績

審査項目として考えられるのは、営業年数や事業内容、つまり事業の経営実績です。ひとえに実績といっても、「営業年数が長い・短い」「売上が大きい・小さい」「利益率が高い・低い」という一元的な視点だけでなく、決算書や確定申告書を元に、「着実に経営しているか」「事業として成長性があるか」などの観点を含めて複合的に判断されると考えられます。

財務状況・決算内容

財務状況も審査の対象と考えられます。審査で確認される項目としては、決算内容や会社の売上、資産や負債、借り入れ状況、利益がどのくらい出ているのか、などが想定されます。

経営者の信用情報

経営者個人のクレジットカードの利用履歴(クレジットヒストリー)において、支払いの遅延などいわゆる金融事故がある場合は不利になる可能性がありますので、留意したいポイントです。

利用履歴を消すことはできませんが、今使っているクレジットカードの信用を落とさないことは可能です。無理な借り入れや延滞などはせずに、支払い可能な範囲で計画的に使うよう心掛けましょう。

個人事業主でも法人向けのビジネスカードを持つことができる

個人事業主でも法人カードを持つことが可能です。個人事業主も法人同様に毎日のビジネス活動において、交通費や備品の購入、接待交際費など経費が発生します。

しかし、個人で事業を行っているとビジネスとプライベートの境界線があいまいになることが多く、経費の支払い時にプライベートのクレジットカードを使用してしまい、後から経費の仕訳に苦労することもあるのではないでしょうか。

ビジネス用にクレジットカードを持つことで、経費の支払いをまとめれば、プライベートとビジネスの支払いを明確に分けることができますし、領収書の管理や経費精算の負担も軽減され、日々の経費管理がラクになります。

法人向けのクレジットカードは主に2つに分けられます。1つは中小企業や個人事業主向けのビジネスカード、もう1つは大企業向けのコーポレートカードです。個人事業主であれば、前者のビジネスカードが対象になります。

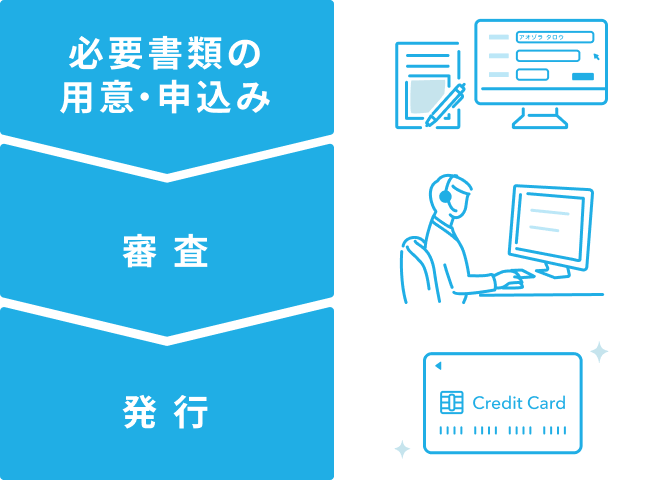

法人カードの申込み~発行までの流れと必要書類

法人カードを発行する流れは「申込み」「審査」「発行」となります。

申込みは多くの場合オンラインで行えるようになっています。申込手続きが完了すると審査され、審査に通れば約1~2週間で手元にカードが届きます。

ここでは、一般的に申込みにあたって必要となる書類について解説します。なお、カード会社により申込みに必要な書類は異なるため、事前に何が必要か確認しておきましょう。

法人の本人確認書類

法人の本人確認書類として、カード会社によっては、登記事項証明書や印鑑登録証明書などの公的証明書が必要となることもあります。

代表者の本人確認書類

代表者の本人確認書類が求められることもあります。用意すべき書類は、カード会社により異なりますが、運転免許証もしくはマイナンバーカードであれば、本人確認書類として認められることが多いです。

代表者の本人確認書類の例

- 運転免許証

- マイナンバーカード

- パスポート

- 住民票(コピー)

審査でつまずかないためにできること

前提として、審査に必ず通るという条件はありません。しかし、法人カードの審査では「事業として安定した運営ができているか」「借り入れの延滞・滞納がないか」が重要なポイントになると考えられます。まずは、日々の安定した事業運営と個人利用のクレジットカードでの支払い遅延や残高の不足がない状態を心掛けましょう。

では、審査通過の可能性を上げるために、事前に対策できることはあるのでしょうか。基本的には審査項目は開示されていませんが、考えられる主な対策について解説します。

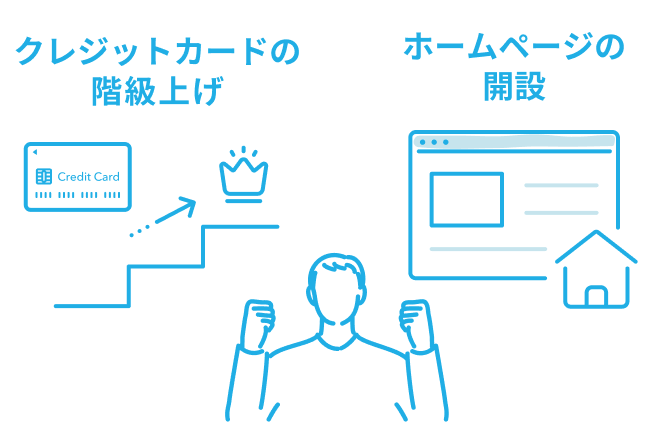

使用中のクレジットカードの階級を上げる

今使っている個人利用のクレジットカードにランクやグレードと呼ばれるような階級があれば、これを上げることで信用力アップのアピールにつながる可能性があります。階級を上げると年会費が高くなる可能性もありますが、付帯サービスが充実するケースが多いので、利点と照らし合わせて考えてみてもいいでしょう。

事業のホームページを開設する

ホームページを用意することで事業内容が伝わりやすくなり、安定した事業運営のアピールにつながる可能性があります。もし、まだホームページを開設しておらず、事業の運営にあたって活用できるようであれば一考する価値はあるでしょう。

法人カードの審査に関するQ&A

最後に、法人カードの審査に関してよくある疑問についてまとめましたので、参考にしてください。

設立間もない会社の場合、実績がないので審査で落ちてしまうのでしょうか?

監修者の経験上では、設立年数がなくても発行される法人カードは多くあるため、これはほとんど関係ないと考えられます。「設立1年目だから法人カードが持てない」と諦める必要はありません。

赤字の場合、黒字化してからでないと審査は通らないのでしょうか?

審査項目として黒字を必須とする法人カードについては難しいですが、赤字でも作れる法人カードは多く存在します。

監修者ひとことコメント

法人カードは業務上必須ではありませんが、持っていると便利です。個人のクレジットカードで立て替えるのが面倒・経費精算に時間がかかる、今後も長く使い続けるサブスクサービスがある、など、自社のビジネス活動に照らし合わせて、法人カードの発行を考えてみてはいかがでしょうか。

監修者プロフィール

新関 広樹(にいぜき ひろき)FinTechコンサルタント

新関 広樹(にいぜき ひろき)FinTechコンサルタント

株式会社メンドレス代表。

アクセンチュアを経て、FinTechベンチャーのインフキュリオンにて、国内・東南アジアでのFinTech事業戦略立案、企画・実行支援に従事。2019年にメンドレスを立ち上げ、融資・決済・送金に関わるFinTechサービスの新規事業、業務改善のコンサルティング事業を運営、大手企業から外資スタートアップまで多くの企業を支援。

現在は、シンガポールを拠点に、コンサルティングに加え、金融教育の研究、およびグローバル金融教育サービスの企画・開発も運営。

https://www.mendoless.com/

※本ページに記載されている情報は2023年6月時点のものです

関連お役立ち情報

法人カードの利用限度額はいくら必要?限度額の決まり方や引き上げできるかも解説

法人カードの利用限度額はいくら必要?限度額の決まり方や引き上げできるかも解説

プライベートのクレジットカードに利用限度額があるように、法人のクレジットカードにも限度額が設定されています。会社が成長すればその分経費の金額も増えていきます。大事なときに「限度額に達していてカードが使えなかった」とならないように、経費の支払いに利用する法人カードの限度額はいくら必要か、普段から何に気を付ければ限度額を引き上げられるのかを確認しておきましょう。

法人カード・ビジネスカードと個人カードの違い。メリットと注意点と選ぶ際のポイント

法人カード・ビジネスカードと個人カードの違い。メリットと注意点と選ぶ際のポイント

法人カードは、ビジネスでの利用を目的とした法人や個人事業主向けのクレジットカードです。これは一般的なクレジットカードとは異なり、会社や個人事業主の名義で発行されます。法人カードを利用することで「経費の事務処理の効率化」や「付帯サービスの充実」などさまざまなメリットを享受することができます。本記事では、法人カードの種類やビジネスシーンで使うメリットや注意点、カード会社を選ぶにあたっての留意ポイントについて解説します。

個人事業主が事業用のクレジットカードを使うメリットと注意点。審査や選び方も解説

個人事業主が事業用のクレジットカードを使うメリットと注意点。審査や選び方も解説

個人事業主になった場合には、ビジネスとプライベートで様々な費用の会計処理を分ける必要があります。必要な経費を支払う際に手持ちがなく、いったんプライベート用のクレジットカードで支払いをして後から経費管理の際に利用明細を探す……というような経験はないでしょうか?本記事では、個人事業主が事業用のクレジットカードを持つことでどんなメリットや注意点があるのかを詳しく解説していきます。