交通系電子マネー・交通系IC決済の導入。種類・メリット・契約の流れなどを解説

今や電車・バスといった公共交通機関を使う際、ほとんどの方が利用している「交通系電子マネー・交通系IC決済(以下、交通系電子マネー・IC決済)」。

乗車券や定期券代わりに利用することができ、かざすだけで決済できる利便性からスーパーやコンビニエンスストアでもよく利用されています。交通系電子マネーの1日の利用件数は、2022年6月に初めて1,000万件を突破する(※1)など、私たちの日常生活に浸透していることがわかります。この記事では主に、公共交通機関だけでなく全国各地の多種多様な店舗で利用されている、交通系電子マネー・ICカードについて解説します。

(※1)出典:株式会社パスモ「交通系電子マネーのご利用件数が最高記録を更新!」

交通系電子マネー・IC決済とは

交通系電子マネー・IC決済とは、みなさまがよく目にするプラスチックのICカードでの決済と、SuicaやPASMOをスマートフォン(以下、スマホ)やウェアラブル端末に取り込んで決済する方法を指します。

SuicaやPASMOを改札機やバス車内の読み取り部にタッチするだけで、利用が可能です。また、相互利用を行う全国の鉄道・バス路線で使えるので、旅行先・出張先でもきっぷを買う手間がなく、とても便利です。(一部、利用できない鉄道・バス路線もあります)

※PASMOは株式会社パスモの登録商標です。

交通系電子マネー・IC決済の成り立ち

交通系電子マネー・ICカードは2001年にJR東日本がSuicaを発売したのを皮切りに、急速に普及・発展してきました。全国各地で、それぞれの地域・事業者により、ポイント制度など個別の特色のある機能・サービスを搭載した交通系電子マネー・ICカードがつくられました。

平成27年(2015年)の国土交通省「交通系ICカードの普及・利便性拡大に向けた検討会とりまとめ」資料によると、代表的な交通系電子マネー・IC決済は10種類あり(※2)、1枚持っていれば、他のカード導入事業者の交通機関でも利用可能です。

10種類とはJR北海道のKitaca、JR東日本のSuica、PASMO協議会(関東の民鉄・バス系)のPASMO、JR東海のTOICA、トランパスIC協議会(中部の民鉄・バス系)のmanaca、JR西日本のICOCA、スルッとKANSAI協議会(関西の民鉄・バス系)のPiTaPa、JR九州のSUGOCA、福岡市交通局のはやかけん、西日本鉄道のnimocaとなっています。

交通系電子マネー・IC決済のしくみ

交通系電子マネー・IC決済にはNFC(Near Field Communication:通信距離10cm程度の近距離無線通信技術)という通信技術が使われています。

NFCにはNFC Type A、NFC Type B、NFC Type Fの3規格が存在するのですが、交通系電子マネー・IC決済ではNFC Type Fが使用されています。NFC Type FはFeliCaと呼ばれ、NFC Type A/Bに比べて通信速度が二倍近く速いのが特徴です。公共交通機関において通過しながらわずか数秒で決済ができるのは、この技術のおかげです。

交通系電子マネー・IC決済の種類

前段でご紹介した通り、日本では10種類が代表的なものです。

ここでは発行枚数の多い3つの交通系電子マネー・IC決済と、交通系としては珍しいポストペイ(後払い)方式のPiTaPaを紹介します。

Suica

JR東日本が発行する電子マネーで、発行枚数は約8,964万枚(※3)。チャージ限度額は2万円、全国160万店以上で買い物などに利用できます(※4)。

(※3)出典:JR東日本 「2022年3月期決算説明会」 (※4)出典:JR東日本 「キャッシュレスはSuica」

PASMO

交通系ICカード「PASMO」は電子マネーとしても利用できます。2023年3月時点の流通枚数は4,236万枚。チャージ限度額は2万円、約170万店で利用できます(2023年7月時点)。

ICOCA

JR西日本が発行している交通系ICカードで、お店などで電子マネーとしても利用可能です。2023年6月末時点の発行枚数は約2,900万枚(※5)で、駅ナカ&街ナカの全国170万店舗以上で利用できます(※6)。

2023年には、モバイルサービス(モバイルICOCA for Android / Apple PayのICOCA)の対応も開始しています。

(※5)出典:JR西日本「おかげさまで『ICOCAは20周年』を迎えます! ~みなさまと、これからも~」 (※6)出典:JR西日本「ICOCA電子マネー:ICOCAポイントが貯まるお店 ICOCAが使えるお店」

PiTaPa

株式会社スルッとKANSAIが発行している交通系ICカードで、PiTaPa会員数は約334万4,000人(2023年7月末時点)。

事前チャージの必要がないポストペイ(後払い)方式で、使った分だけ登録先の口座から引き落とされるしくみです。スルッとKANSAI協議会加盟の鉄道・バス事業者とJR西日本の指定エリアでポストペイ利用が可能で、それ以外の鉄道(JR西日本指定エリア外含む)・バス事業者ではプリペイドICカードとしてチャージされた残高内での利用が可能です(※7)。

交通系電子マネー・IC決済導入のメリット

交通系電子マネー・IC決済の最大の特徴は、決済処理が速いことです。電車の自動改札機では、通り抜けながらサッとかざすだけでスピーディーに支払いができます。交通系電子マネー・IC決済対応の自動販売機や飲食店の決済端末などでも、かざすだけですぐに決済が完了します。

レジでの会計の効率化

交通系電子マネー・IC決済であれば、かざすだけで決済が瞬時に完了するためお客様を待たせなくて済み、レジの混雑時でもスムーズに会計が行えます。

公共交通機関を頻繁に使う層を取り込める

交通系電子マネー・IC決済は、公共交通機関の自動改札機にかざすだけで通過できるので、通勤・通学などにとても便利です。交通系電子マネー・IC決済導入店舗では、会社帰りのビジネスパーソンや学校帰りの学生が、駅ナカなどで手軽に買い物を済ませることができ、日常的に利用されています。

交通系電子マネー・IC決済を導入することで、今のお客様にプラスアルファで、通勤・通学などに各種交通機関を使っている新規顧客層を取り込むことが可能となります。

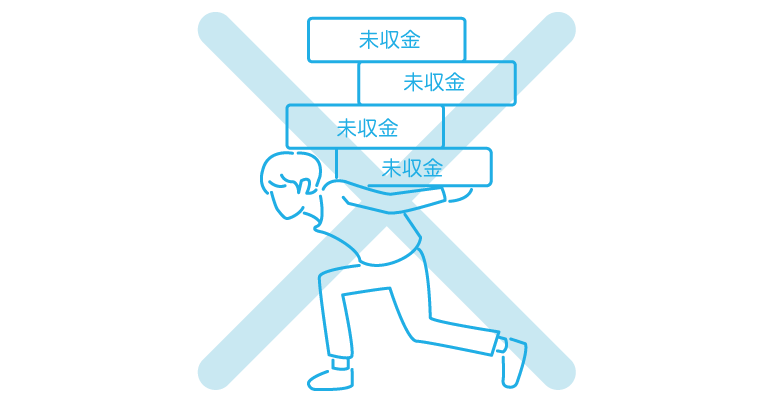

未回収のリスクが低い

交通系電子マネー・IC決済はキャッシュレス決済の中でも、売上の未回収リスクが低いといえます。事前に残高にチャージして決済するサービスですので、現金と同じようにその場で決済が完了し、回収モレが起こりません。

※PiTaPaは自エリアではポストペイ(後払い)方式です。

交通系電子マネー・IC決済の導入の方法

交通系電子マネー・IC決済の導入には、代理店となるアクワイアラ ※と直接契約を結ぶ方法と、決済代行会社と契約を結ぶ方法があります。

※加盟店管理会社のことを指します。クレジットカード会社や国際ブランドからライセンスを取得して、加盟店の開拓・募集、審査、管理をする機関です。

交通系はエリアによって異なるので、交通系電子マネー・IC決済は「エリアをまたがった導入ができない」こともあります。関東圏の店舗はSuicaやPASMO、名古屋の店舗はTOICAやmanaca、九州の店舗にはSUGOCA、といった形で、各地の交通系電子マネー・IC決済を導入することになります。

導入までの流れ

交通系電子マネー・IC決済を店舗に導入する際の一般的な流れをご紹介します。

申込み(必要書類の送付)→加盟店審査→申込書類の送付→端末・キットの配送

早ければ数日で契約が締結でき、端末やキットが届くケースもありますが、審査に時間がかかる場合もありますので契約先に事前の確認は必要でしょう。

既に非接触IC技術で、かざすだけで決済ができる端末を導入している店舗であれば、契約先に直接連絡するとスムーズに導入が行えます。

交通系電子マネー・IC決済以外の代表的なキャッシュレス決済

クレジットカード

日本で最もメジャーなキャッシュレス決済の手段であり、国民の約86%がクレジットカードを保有しているといわれています(※8)。最大の特徴は、事前審査が必要でその信用によって「後払い」「分割払い」ができることです。

(※8)出典:株式会社ジェーシービー「クレジットカードに関する総合調査」2022年度版の調査結果レポート

デビットカード

「デビットカード」は、支払いと同時に銀行口座から引き落としが行われるしくみのカードです。現金に近い使い方ができるのが「デビットカード」の特徴で、海外では一般的な決済方法となっています。

プリペイドカード

「プリペイドカード」は、事前にチャージした電子マネーで商品・サービスを購入することができる決済方法です。

クレジットカード同様のVisa、Mastercard®、JCBなどの国際ブランドが付いたブランドプリペイドカード ※や、Google Pay、Amazonギフト券、ニンテンドープリペイドカード、iTunesカードなど、各種のサービス専用のプリペイドカードがあります。

チャージした分しか利用できないので、気軽に持ち運びができ、使いすぎを防ぐことも可能です。

※ガソリンスタンドやホテルなど、事前に金額が決まらない加盟店では、国際ブランドのプリペイドカードは利用できない場合もあります。

電子マネー

「電子マネー決済」は、非接触ICの技術を使い、カードまたはスマホをかざして決済するキャッシュレス決済です。

あらかじめ使いたい金額をチャージするプリペイド型と、クレジットカードに紐づいた後払いをするポストペイ型があります。プリペイド型は、本記事で紹介しているSuica、PASMOなどの交通系とnanaco、WAONなどの流通系が代表的で、チャージ残高の範囲内で商品・サービスを購入することができます。

ポストペイ型で代表的なのは、iD、QUICPayです。クレジットカードに紐づいた電子マネーで、あらかじめ決められた利用枠の範囲内で商品・サービスを購入することができます。

カードだけでなく、スマホに内蔵された形も普及しています。また、店舗側への決済端末の普及により、運賃の支払いだけでなくさまざまな商品・サービスを購入できるようになりました。

QRコード決済

近年急速に伸びているのが「QRコード・バーコード決済」です。画面表示や紙に印字されたコードを読み取ることで決済が完了します。

決済以外にも、個人間送金機能、割り勘機能などが付帯しているものもあり、若い人を中心に急速に広がっています。

主に店舗提示型(お店がコードを提示)と利用者提示型(お客様がコードを提示)があります。例えば、お客様が商品やサービスの提供を受ける際に、QRコードをスマホのカメラで読み取って決済を行います。

※ QRコードは(株)デンソーウェーブの登録商標です。

最後に

交通系電子マネー・IC決済のようなキャッシュレス決済は、無駄な時間を削減し、お客様対応やサービス向上の時間を増やすことで、お客様にとってさらに便利なお店にするために存在しています。

ここまで主に交通系電子マネー・ICという決済方法をご案内してきましたが、「いくつもの決済方法をひとつの端末で処理できるサービスもある」ことをご存知でしょうか。

例えば、クレジットカード用、Suica用など、一つひとつの端末がバラバラだと、レジ周りのスペースも足りませんし、スタッフが覚えるのも大変です。コンパクトな端末一台のみで、多くの決済サービスに対応できれば、スタッフの学習の負担、煩雑な業務の負担が軽減できますし、お客様を待たせたり混乱させることもありません。

Airペイで交通系IC決済を導入する場合の手順

Airペイに申込むだけで、交通系IC決済の導入が可能です。

-

![お申込みのイラスト]()

1.お申込み

通常10分〜20分

-

![審査のイラスト]()

2.審査

申込み後 通常3日程度※現在、多数の申込みをいただいており、審査に時間を要しております。あらかじめご了承ください。

-

![配送のイラスト]()

3.配送

審査後 通常2日〜4日

-

![初期設定のイラスト]()

4.初期設定

通常10分〜20分

-

![ご利用開始のイラスト]()

5.ご利用開始

配送後 通常1週間程度

-

1.お申込み

店舗情報、口座情報、法人の場合は法人情報の入力をします。

審査書類のアップロードが必要となりますので、書類を事前にご準備ください。Airペイ ポイントはAirペイ 申込後にご案内します。

![申込み画面]()

-

2.審査

審査は通常3日程度※ で完了です。審査結果は登録いただいたAirIDのメールアドレスに送信されるほか、管理画面でもご確認できます。

※現在、多数の申込みをいただいており、審査に時間を要しております。あらかじめご了承ください。

![管理画面]()

-

3.配送

審査が完了すると、ご登録いただいた店舗へカードリーダー、操作マニュアル、加盟店ステッカーをお届けします。

※Airペイ 対応プリンターは、審査完了後にAirペイ 管理画面からご購入いただけます。

![配送]()

-

4.初期設定

お手持ちのiPadまたはiPhoneにAirペイ アプリのダウンロードを行ってください。カードリーダーの箱に同梱されているマニュアルをご参考に、各種設定を行ってください。

※Airペイ アプリへのログインには、お申込み時の「AirID」または「AirIDに登録したメールアドレス」と「パスワード」が必要です。

![App Storeからのダウンロード]()

![各種設定画面]()

-

5.ご利用開始

ご利用開始のお知らせメールが届きましたら、実際の決済機能をご利用いただけるようになります。

※カードリーダー到着後、1週間程度でメールが届きます。

![お知らせメール]()

関連お役立ち情報

電子マネー決済の導入。種類・メリット・契約の流れなどを解説

「電子マネー」は、現金をチャージしておくタイプ(プリペイド型)や、クレジットカードなどの国際ブランドカードに紐づけて利用するタイプ(ポストペイ型)などがあります。一般的には「電子マネー」はプリペイド型を指すことが多く、少額の現金を電子データに変え、「利用する前にチャージ」をして持ち歩けるしくみとして浸透しています。電車・バスといった公共交通機関を使う際に、多くの方が乗車券や定期券代わりに所有している「交通系ICカード」は、電子マネーの中でも代表的な存在です。利用者は年々上昇しており、保有世帯の割合は2010年が36.5%であったのに対し、10年後の2020年は69.2%と2倍近くの数字になっています(※1)。ここでは、ますます利便性が高まっている電子マネー決済について説明します。

キャッシュレス決済の導入。種類・メリット・契約の流れなどを解説

「これから起業してお店をオープンしたい」「お客様からカード決済の要望があった」「インバウンド需要を逃したくない」など、よりよいお店づくりを考える事業主・オーナーにとって避けて通れないのが「キャッシュレス決済」ではないでしょうか。「もちろん聞いたことはあるが、種類や詳しい導入方法がわからない」という方がいるのも事実。政府も後押しするキャッシュレス決済について、その種類やメリットなどを詳しくご説明します。

決済システムの導入。種類・使い方・契約の流れなど解説

これからお店を開業したい方や、これまでキャッシュレスを導入していなかったお店に決済システムを導入する場合、どのようなことに注意が必要なのでしょうか。決済システムの種類や選び方、契約の流れなどを解説します。