焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

法人税の勘定科目は?ケース別の仕訳例をもとにわかりやすく解説

2024年6月4日

個人事業主から法人化すると、あらたに法人税の納税義務が発生します。法人が支払う税金は何種類もあるため、仕訳する際の勘定科目は個人事業主よりも複雑になります。さらに個人事業主なら年に1度の確定申告で税金の申告が済みますが、法人税は年に複数回の申告・納税が定められている点にも注意が必要です。

本記事では、まず勘定科目を整理し、申告・納税スケジュールを追いながら仕訳の例も解説します。

この記事の目次

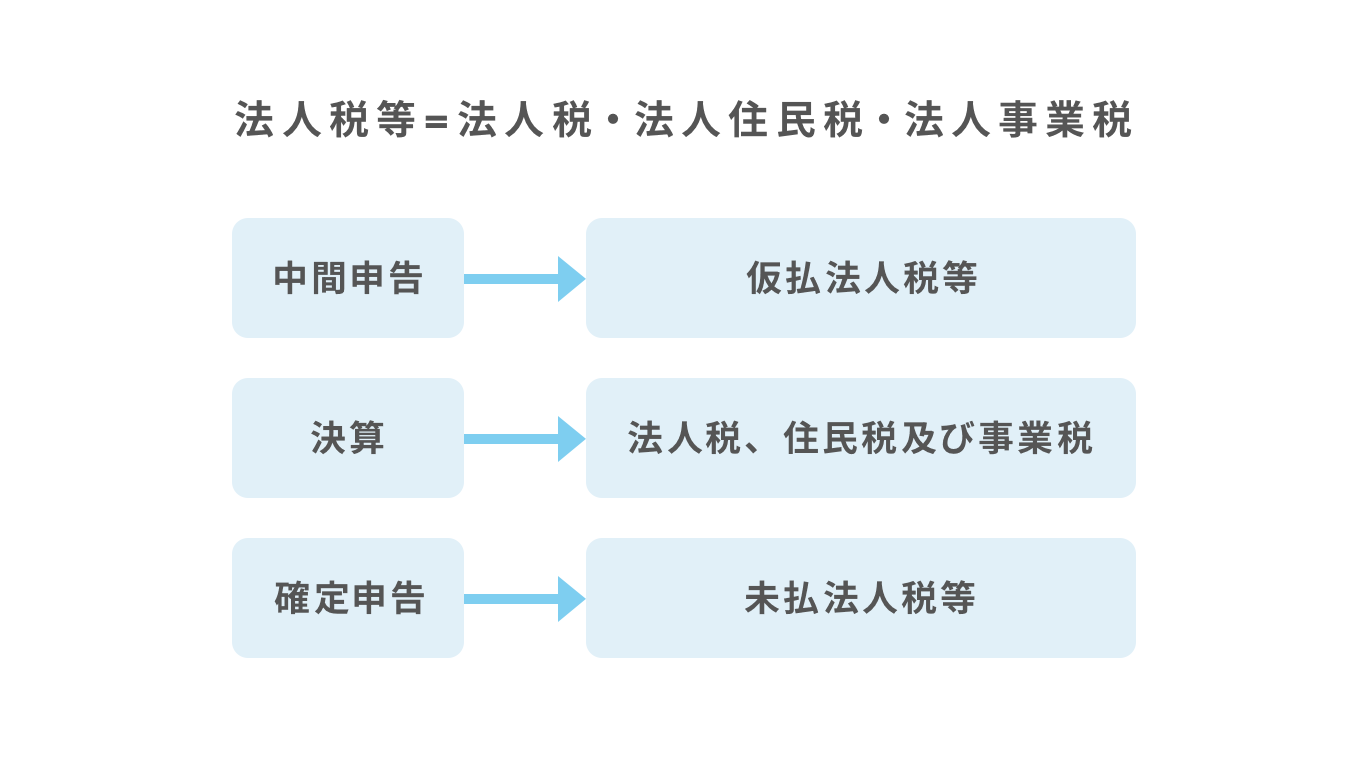

法人税の勘定科目は?

法人税の仕訳に使う勘定科目はおもに下記3種類です。

- 法人税・法人住民税・法人事業税(単純に「法人税等」と表す場合もあります)

- 仮払法人税等

- 未払法人税等

法人に課される税金には多くの種類があります。そのうち中心的なものは企業活動によって得た所得に対する税金で、法人税・法人住民税・法人事業税の3種です。この3種をまとめて「法人3税」ともいい、上記の勘定科目の「法人税等」は法人3税を指しています。

法人3税の概要を整理しておきましょう。

- 法人税…法人の企業活動によって得られた所得に対して課される税金

- 法人住民税…事務所等がある都道府県・市区町村から課される税金

- 法人事業税…法人が営む事業そのものに課される税金。事務所等がある都道府県が課税

法人住民税と法人事業税は似ていますが、法人住民税は地域社会の1構成員であるとして法人自体に課され、都道府県と市区町村にそれぞれ納めます。一方で法人事業税は法人が営む事業に対して課され、納税先は都道府県のみです。

決算や確定申告など仕訳するタイミングに応じて、3種類の勘定科目を使い分けていきます。

法人税等を仕訳する4つのケース

ここからは法人税等の具体的な仕訳例をみていきましょう。まずは納付のスケジュールを整理し、ケース別に仕訳の例を解説していきます。

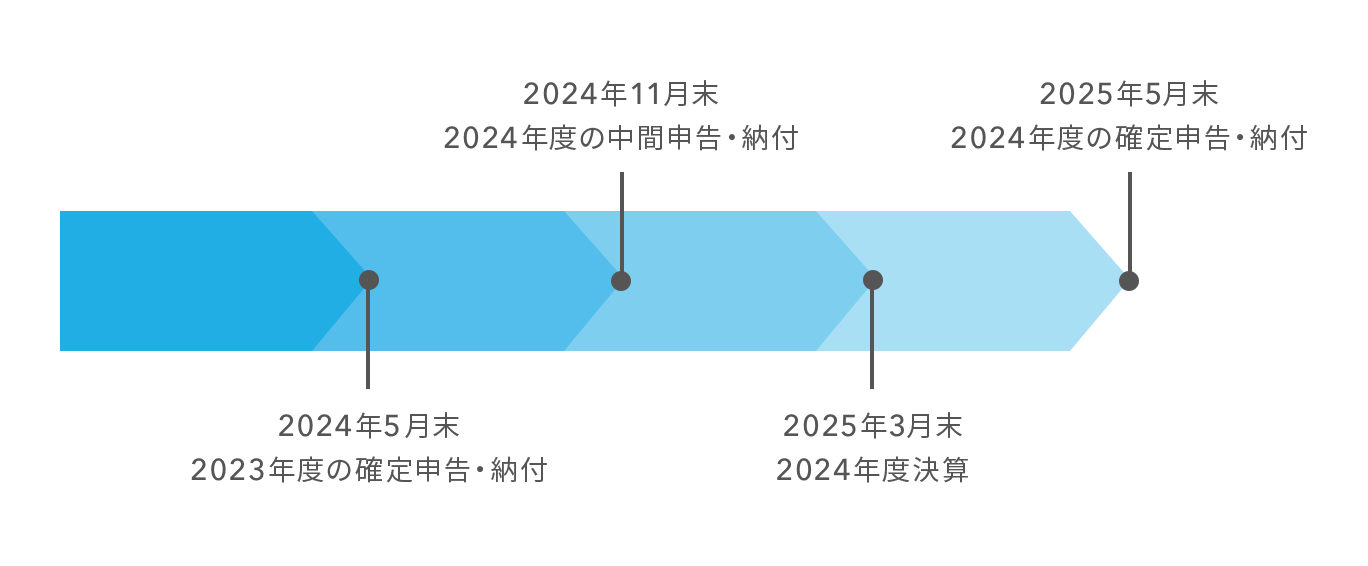

【事前に確認】法人税等の納付スケジュール

法人税等の申告・納付は年に1度、または2度行います。

- 確定申告…事業年度終了の日の翌日から2カ月以内に提出

- 中間申告…事業年度の開始日以後6カ月を経過した日から2カ月以内に提出

前年度の法人税額が20万円以下であれば中間申告書を提出する必要はありません。

また法人の場合、決算と確定申告は異なるものである点にも注意しましょう。決算では1年間であげた利益を算出するのに対して、確定申告は決算で算出した利益をもとに納めるべき税額を算出し、申告するものです。

下の図は事業年度の始まりが4月、決算月が3月の法人の場合の、2024年度の法人税等の申告・納付スケジュールを示したものです。事業年度の始まり・決算月が異なればスケジュールもその分ずれる点は頭に入れておきましょう。

2024年5月末までに申告・納付する法人税等は、2023年度の決算内容をもとに算出します。中間申告を行う場合は11月末が提出期限となり、2024年度の法人税等は2025年3月の決算を経て2025年の5月に申告・納付します。

ケース1:中間申告時

中間申告とは年度の途中でその期の税金を概算し、一部を納付することです。先述のとおり、前年度の法人税額が20万円を超えた場合には中間申告を行う必要があります。なお、中間申告で納付した税額は、確定申告で算出する1年間の税額から差し引かれます。

中間申告時の仕訳で用いる勘定科目は「仮払法人税等」です。中間申告の段階では当期の納税額がまだ確定していないため、「仮」の勘定を使うと覚えておきましょう。

下記は法人税の中間申告を行い、普通預金から50万円を納税した場合の仕訳例です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払法人税等 | 500,000円 | 普通預金 | 500,000円 |

ケース2:決算時

決算によって当期の法人税等の額が確定するため、仕訳が発生します。確定した法人税等の額は「法人税、住民税及び事業税」の勘定科目を使います。

ただし、決算の段階ではまだ税金を支払いません。決算月が3月の法人であれば、実際の納税は5月末までに行います。したがって貸方の勘定科目には「まだ支払っていない税金」として「未払法人税等」を使います。

また中間申告において「仮払法人税等」で計上した税額の貸方への振り替えも忘れないようにしましょう。

下記は決算において当期の法人税等が110万円と算出され、中間申告において50万円を納税している場合の仕訳例です。

|

借方

|

貸方 | ||

|---|---|---|---|

| 法人税、住民税及び事業税 | 1,100,000円 | 仮払法人税等 | 500,000円 |

| 未払法人税等 | 600,000円 | ||

ケース3:確定申告時

決算で算出した法人税等を、確定申告によって実際に納付します。すでに事業年度は変わっているので、負債として繰り越されている「未払法人税等」を消し込む仕訳を行います。

たとえば、決算時に未払法人税等として計上されていた60万円を、確定申告の際に普通預金から納税した際の仕訳例は下記のとおりです。

|

借方

|

貸方 | ||

|---|---|---|---|

| 未払法人税等 | 600,000円 | 普通預金 | 600,000円 |

ケース4:還付されるとき

確定申告によって税金が還付されるケースもあります。中間申告での納税額が、実際に納めるべき税額よりも多かった場合です。

たとえば「中間申告で50万円を納めたが、決算で算出された法人税等は30万円だった」といったときには、納めすぎていた税金が確定申告によって還付されます。下記がその仕訳例です。

|

借方

|

貸方 | ||

|---|---|---|---|

| 法人税、住民税及び事業税 | 300,000円 | 仮払法人税等 | 500,000円 |

| 未収還付法人税等 | 200,000円 | ||

確定申告をしてもすぐに税金が還付されるわけではないため、還付予定の金額を「未収還付法人税等」として計上しておきます。

ケース5:追徴課税を受けたとき

決算や確定申告で誤った税額を算出してしまい、実際に納めた税金が本来納めるべき税金よりも少なかった場合などには追徴税が発生します。追徴税を支払う際に使う勘定科目は「追徴法人税等」です。

例として5万円の追徴税を普通預金から支払った際の仕訳例は下記のとおりです。

|

借方

|

貸方 | ||

|---|---|---|---|

| 追徴法人税等 | 50,000円 | 普通預金 | 50,000円 |

ケース6:延滞税を支払うとき

期日までに税金を納付できなかった場合には延滞税が発生します。延滞税に関しては「租税公課」として処理します。

下記は、法人税等の申告納付が遅れ、3万円の延滞税を普通預金から支払ったときの仕訳例です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 30,000円 | 普通預金 | 30,000円 |

法人税の仕訳時の注意点

では、法人税を仕訳する際、どのようなことに注意すればよいのでしょうか。意識したいポイントを3つ解説します。

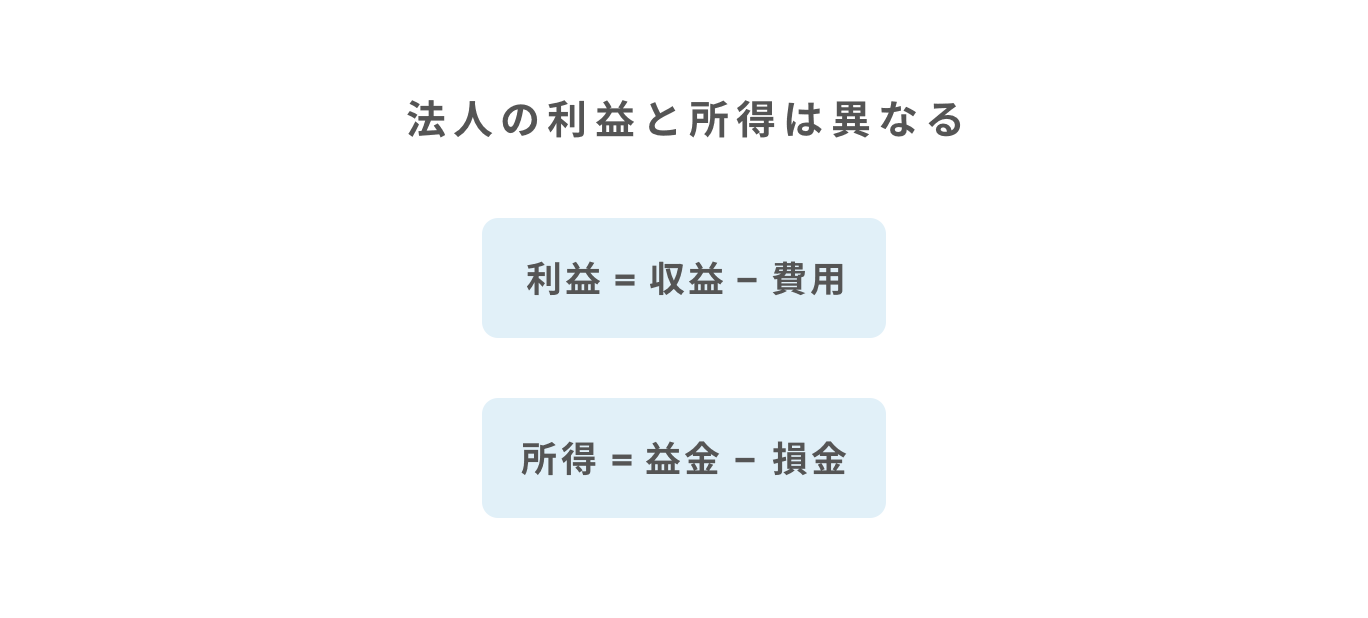

利益と所得を間違えない

利益と所得は非常に似ていて紛らわしいのですが、厳密には異なるものであるため混同しないようにしましょう。

利益は、企業の経営成績や財務の状況を示すものです。収益から費用を差し引いて求めます。一方で所得は法人税を算出する基礎となり、益金から損金を差し引いて求めます。

収益と益金、費用と損金は重なる部分が多いものの、まったく同じではありません。会計上は収益や費用に計上できても、税法上では益金や損金として扱えないものが存在します。

利益と所得を混同してしまうと、法人税の算出を誤るおそれがあり、税金を多く納付してしまったり、追徴税が発生したりすることにつながりかねません。

損金の取り扱いは慎重に

法人が支払う税金には、損金として計上できるもの、できないものがあります。法人3税に関しても、損金に計上できるものは法人事業税のみであり、法人税、法人住民税は損金として扱えません。また延滞税は租税公課として処理しますが、損金には計上できません。

先述のとおり、費用のなかには損金に算入できるものもあれば、できないものもあります。税額を正しく算出するためにも、損金の取り扱いは慎重に行いましょう。

仕訳のミスにはじゅうぶんに気をつける

個人事業主でも仕訳のミスに気をつけなければいけませんが、法人の仕訳処理は個人事業主よりも複雑で、間違いも起こりやすいものです。

中間申告で税金を多く納めすぎていた場合でも、確定申告が正しく行われなければ受けることができた還付も受けられません。また確定申告は期をまたぐため、益金や損金を誤った年度に計上してしまうミスが起こりやすくなります。

特に法人化したばかりで処理に慣れないうちは慎重に仕訳していきましょう。

まとめ

- 法人税、法人住民税、法人事業税の3種の仕訳はタイミングに応じて「法人税、住民税及び事業税」「仮払法人税等」「未払法人税等」の勘定科目を用いる

- 法人税等の納付は年に1~2回。確定申告と、条件を満たした場合は中間申告が発生する。法人税等の仕訳は納付のタイミングと決算時に行う。ほか還付や追徴課税を受けるとき、延滞税を支払う場合にも仕訳が発生する

- 法人税の算出は利益ではなく所得が基準となる。所得は「益金-損金」で求める。損金と益金は、収益や費用と似ているが厳密には異なるため、仕訳には注意が必要

本記事では、法人税等を仕訳する際に用いる勘定科目を解説し、納付スケジュールを整理するとともに具体的な仕訳例を紹介しました。法人は個人事業主に比べて税務が複雑です。特に法人化したばかりの時期は仕訳のミスも起こりやすいため、よく注意してこまめに帳簿をつけましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

紗冬えいみ(さとう えいみ)金融ライター・Webマーケター

1級FP・CFP保有。証券会社や公認会計士・税理士事務所での実務経験を活かして2020年より金融ライターとして活動。FP事務所のブログコンテンツや大手保険会社のオウンドメディア掲載コラムなどに携わり、年間250記事以上を執筆(2023年)。FP事務所のWebマーケティングのサポートも手がける。モットーは「お金の話は正しく、やさしく」