課税事業者とは?条件、免税事業者との違い、インボイス制度の影響を解説

原価率とは?基礎から計算方法、業種別目安、利益最大化への改善策を解説

原価率とは、売上高に占める原価(商品提供までにかかった費用)の割合のことです。数値が低いほど、利益を出しやすい体質だといえます。ビジネスを成長させ、安定した利益を確保するためには、この原価率を適切に管理する必要があります。この記事では、原価率の基本から、具体的な計算方法、業種別の目安、そして利益を最大化するための改善戦略や成功事例に至るまで、初心者にもわかりやすく解説します。

この記事の目次

なぜ今「原価率」が重要なのか?

モノやサービスの値上げが続くなか、店舗経営において「原価率」を把握する重要性がますます高くなっています。なぜなら、仕入値が上がって知らぬうちに利益が減り、経営が苦しくなるといった事例が少なくないからです。原価率の正確な把握とコントロールは、コスト削減に留まらず、企業や店舗の持続的な成長と利益確保の基盤につながります。

最初に原価率の基本的な定義から、なぜそれが経営にとって不可欠なのかを解説します。

原価率とは、ビジネスの健康診断書

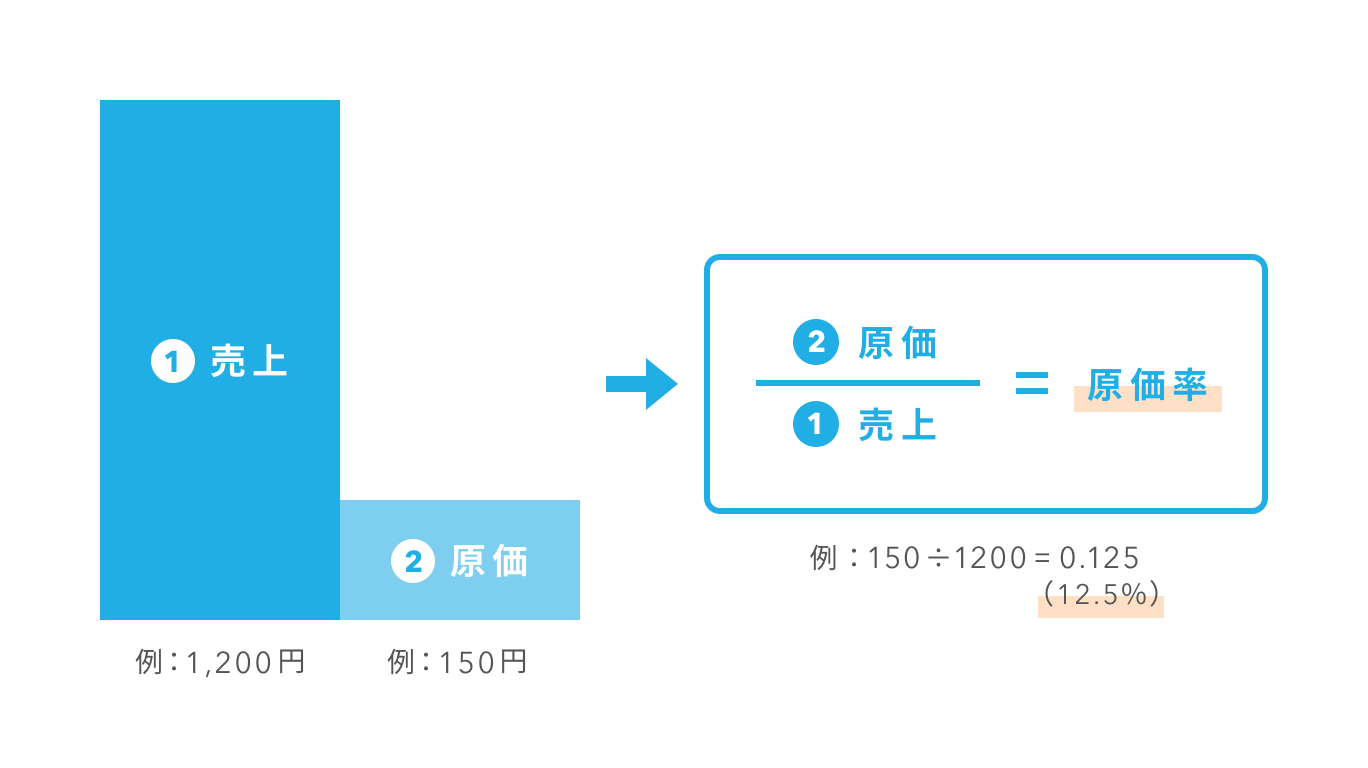

原価率とは、売上高に対して仕入れの値段(原価)がどれくらいの割合を占めているかを示す指標です。これは、ビジネスの収益性を測るうえで、基本的かつ極めて重要な「健康診断」ということができます。この数値が低いほど、商品やサービスを提供するのにかかった費用が少なく、その企業が「利益が出やすい体質」だと判断できます。

原価率の基本の計算式

原価率は「売上原価÷売上高×100(%)」という計算式で求められます。

例えば、1,200円で販売している商品の原価が150円であれば、計算式は「150÷1,200✕100(%)=12.5%」となります。

どこまでが原価に含まれる?

ただ、「原価」と一言でいっても、業種や業態によってその内容は異なります。小売業であれば、おもに商品の仕入れにかかった費用(仕入原価)が該当します。飲食店であれば、食材の仕入費用がおもな原価です。製造業の場合は、製品を作るために直接かかった材料費、労務費(製造に関わった人の人件費)、経費(工場の光熱費など)を合計した製造原価を原価とするのが一般的です。

重要なのは、売上に対して直接的にかかった費用を原価として捉えることです。したがって、家賃や人件費といった固定費とは区別して考えますが、何を原価に含めるかは、分析の目的や業種によって柔軟に設定することが可能です。

原価率を把握する経営上のメリットまとめ

原価率を把握する経営上のメリットはおもに4つあります。それぞれのメリットについてみていきましょう。

正確な利益構造の可視化と収益性分析

原価率を知ることは、単に「いくら儲かっているか」を確認するだけでなく、「なぜ儲かっているのか」「どの商品やサービスが利益を生み出しているのか」といった収益の構造を明らかにすることにつながります。

例えば同じ売上でも、原価率が異なれば粗利(売上-原価)も大きく変わります。

「人気商品が実は粗利が低く、あまり売れていない商品のほうが高利益だった」といったことも、原価率の分析によって明確になります。こうした収益構造の「見える化」により、改善すべきポイントが把握しやすくなるのが、原価率を把握するメリットの1つです。

的確な価格戦略の立案(値付けの根拠)

価格設定は顧客の購買行動に直結しますが、その根拠になるのが原価率です。

原価率を把握することで、「この価格で販売しても利益が出るのか」「どの価格帯までなら割引しても採算が合うのか」といった判断がしやすくなります。

例えば、競合他社との価格競争に巻き込まれそうな場面でも、自社の商品・サービスの原価率を理解していれば、値引きの限界や利益確保のための下限価格も見えてきます。

無理な安売りによる赤字を防いだり、価格決定のベースとなったりするのが原価率なのです。

無駄の発見とコストコントロールの実現

原価率を継続的にモニタリングしていくと、思わぬ「無駄」に気づけることがあります。

例えば、ある月だけ原価率が急に上がっているとしたら、ロスの増加、過剰な仕入れ、発注ミスなど、何かしらの原因があるはずです。

このように、原価率は「異常値」を検知する役割も果たします。原因を突き止めれば、適切な対策を講じてコストをコントロールすることができ、経営の安定につながります。

つまり原価率は、単なる数字ではなく、店舗経営の状態を教えてくれる「シグナル」でもあるのです。

データにもとづいた経営判断と事業計画策定

感覚だけに頼った経営では、長期的な戦略を立てにくくなります。原価率という数値データをもとにすることで、売上目標や利益率、どの商品・サービスに注力すべきかといった投資判断などの各種の経営判断がより具体的な形で進められるようになります。

例えば、年間計画を立てる際に、「原価率を〇%以内に保つことを前提にした売上目標」や、「高原価の商品を削減して粗利率を改善する」といった施策を盛り込むことができます。

原価率管理を怠るリスクとは?

一方で、原価率の管理を疎かにしてしまうと、経営にさまざまなリスクが生じる可能性があります。ここでは、その代表的なものをみていきましょう。

「儲かっているつもり」が隠れ赤字の危険性

売上が順調に伸びているにもかかわらず、手元にお金が残らない、帳簿上は黒字でも資金繰りに苦しんでいるといった状況に陥ってしまうのは、「儲かっているつもり」が原因のことが少なくありません。

その背景には、原価率の見落としがあります。売上ばかりに目が向いてしまい、仕入れコストやロス、値引き販売などによって原価が上昇していることに気づけていないと、実際には利益が出ていない可能性があります。

特に飲食店では、人気メニューほど食材コストが高く、原価率が高止まりしていることはよくあります。売れているからと安心していると、売れば売るほど「赤字を量産している」ような状態になってしまうリスクがあるのです。

競争力低下と市場からの撤退リスク

原価率を適切に管理できないと、競合他社との価格競争に遅れを取る可能性があります。例えば、同じような商品やサービスを提供していても、原価管理を徹底している店舗は、より精緻な価格設定が可能です。

逆に、原価構造を把握していない店舗は、利益を確保するために無理に高値で売るか、利益を削って価格を合わせるかの二択を迫られることになります。どちらに転んでも中長期的には持続性に欠け、顧客離れやリピート率の低下を招きやすくなります。

特に物価が変動しやすい昨今では、原材料費や仕入価格が急変することもあり、その都度柔軟な対応が求められます。原価率を常に把握していないと、こうした変化に対応できず、競争力を失って市場から撤退せざるを得ないケースも出てきます。

経営資源の浪費と成長機会の損失

原価率を軽視していると、人材・時間・設備といった貴重な経営資源を非効率な使い方で浪費してしまう可能性があります。例えば、原価率の高い商品を主力商品として販売し続けていれば、本来ならもっと利益を生み出せる商品へのリソース配分が疎かになります。

また、原価率の変化に無頓着な状態では、仕入先との価格交渉のタイミングや、ロス削減の取り組みといったコスト改善のチャンスを逃しやすくなります。経営資源を最大限に活かすには、常に「どこにコストがかかっているのか」「それが適切なのか」を見直す姿勢が求められます。

さらに、原価率管理を通じて得られる分析データは、新商品開発や新規出店、販促キャンペーンの企画など、次の成長戦略にもつながる重要な材料です。原価率管理を怠っていると、せっかくのチャンスも見逃し、成長の機会そのものを失ってしまう可能性があります。

原価率の具体的な計算方法

原価率の重要性を理解したところで、具体的な計算方法と、その数値をどのように分析に活かしていくのかについてみていきましょう。正確な計算と適切な分析が、効果的な原価管理の基礎となります。

計算ステップと具体例

原価率は、「売上高に対して、どれだけ原価がかかったか」を表すシンプルな指標です。下記の3ステップに分けて、具体的な計算の流れと例を確認していきましょう。

1.売上高の確定

まずは、対象となる期間の売上高を確定します。ここでの売上高とは、消費税込の総額ではなく、あくまで「税抜売上」である点に注意しましょう。原価率の計算上では、消費税は売上高の一部ではなく、別途預かったお金と考えます。

また、値引きやキャンペーンによる割引分を含めずに実際に店舗が得た正味の売上額を使うことがポイントです。

2.売上原価の確定

次に、売上に直接対応する原価を確定します。飲食店であれば食材費、小売店であれば仕入れた商品の仕入原価が該当します。ここでは「在庫の増減」も考慮する必要があります。例えば、仕入れたけれどまだ使っていない在庫がある場合、その分は原価に含めません。

3.原価率の計算

売上高と売上原価が確定したら、いよいよ原価率の算出です。

<原価率の計算式>

原価率(%)=売上原価÷売上高×100

【計算例】 税抜売上:120万円

期首在庫:10万円

当月仕入:40万円

期末在庫:12万円

→売上原価=10万円+40万円−12万円=38万円

原価率=38万円÷120万円×100=31.7%

このように、原価率は「売上のうちどれだけがコストとしてかかっているか」をひと目で把握できるシンプルかつ重要な指標です。

原価計算でよくある間違いと注意点

原価率の計算はシンプルである一方、いくつかの落とし穴もあります。間違った数値で計算してしまうと、分析や意思決定に大きな影響を与えるため、下記のポイントには特に注意しましょう。

原価に含めるべき費用の見落とし

原価には「売上に直接かかった費用」を含める必要がありますが、どこまでを原価とするかは意外と見落とされがちです。例えば、飲食店であれば、仕込みに使った調味料や調理中の試作で使った食材なども原価に含まれるべきです。

一方で、家賃やスタッフの給与といった固定費は、原価には含めません。曖昧な区分で集計してしまうと、原価率が正確に出せなくなります。

在庫評価の誤り

前述した「期末在庫の計上」が不正確な場合、原価率の数値が大きくブレてしまいます。特に棚卸を怠っていたり、目分量で在庫を評価したりしている場合は注意が必要です。

仕入れた食材や商品を使い切っていないのに、すべてが原価として処理されてしまえば、原価が実態よりも高く見えてしまいます。正確な在庫管理が、原価率の精度を大きく左右するのです。

計算期間の不一致

原価率の計算においては、「売上」と「原価」の期間を必ずそろえる必要があります。売上は5月分なのに、原価は4月の仕入を含んでいたり、在庫評価が4月末のままになっていると、正確な比較ができません。

月単位で締める場合は、売上・仕入・在庫のすべてを同じ期間で整えたうえで計算しましょう。デジタルツールの導入により、これらの管理が一括で行えるようになれば、こうしたミスも防ぎやすくなります。

業種別の原価率は?目安を解説

原価率を計算したら、次はその数値が適正なのかどうかを判断したくなるでしょう。

ただ、原価率の適正水準は、業種や取り扱う商品・サービス、ビジネスモデルによって大きく異なります。このセクションでは、主要な業種別に原価率の目安や特徴を紹介します。

飲食業(目安:30%前後)

業態によって幅はありますが、飲食業の原価率は一般的に30%前後が目安といわれています。飲食店の原価管理では、どのメニューがどれだけ売れたかの正確な把握が不可欠です。

例えばPOSレジアプリの『Airレジ』で単品ごとの販売数を管理し、『Airメイト』のような経営サポートサービスで分析することで、メニューごとの原価率と利益貢献度を把握しやすくなります。これにより、どのメニューに注力すべきか、価格改定が必要かといった戦略的な判断が可能になります。

カフェ・喫茶店

カフェ・喫茶店の原価率は、提供するメニュー構成によって大きく変わります。コーヒーや紅茶などのドリンクが中心であれば、原価率は比較的低く抑えやすい傾向にあります(例:25~30%)。

一方で、こだわりの食材を使ったフードメニューやスイーツに力を入れている場合は、原価率はやや高め(例:30~35%)になることもあります。重要なのは、店舗のコンセプトとターゲット顧客に合わせた原価設定を行うことです。

レストラン

レストランの原価率は業態によって幅がありますが、一般的には25~40%程度が目安です。前菜からデザートまで提供するフルコース型の店舗では、食材の種類が多岐にわたるため、仕入れ管理の難易度も高くなります。高級食材を扱う店では原価率がやや高くなる傾向があるため、適正な価格になるよう単価を調整していきましょう。原価率だけに注目せず、演出やサービスも含めた「付加価値」の設計が重要です。

ベーカリー・パティスリー

パン屋や洋菓子店の原価率は、商品内容により幅がありますが概ね20~40%程度が多いです。パンは原材料の単価が比較的安価で抑えられる傾向がありますが、パティスリー(ケーキや焼き菓子)は高品質なバターやフルーツなどを使うため、商品ごとに原価率が大きく異なることがあります。見た目の美しさや手間が加わるほど原価率は上がりがちなので、単価とのバランスが重要になります。

ラーメン店

ラーメン店の原価率は30~35%程度が一般的です。スープの仕込みに多くの材料と時間をかける店舗では、食材費が高くなる一方、麺やトッピングの構成を工夫することで原価率を調整できます。低価格帯のラーメンであれば原価率が高くなりがちですが、チャーシューや煮卵、ねぎ、海苔などをオプションで別料金にすることで、利益率を改善する戦略も取られています。原価率と顧客満足度のバランスを取る工夫が求められます。

居酒屋・バー

居酒屋やバーは、ドリンクとフードの原価率のバランスが利益構造に大きく影響します。一般的には全体で30~40%程度が目安ですが、原価率の低いアルコール類で粗利を確保し、原価率の高いフードメニューと組み合わせる戦略がよく見られます。特にビールやカクテルなどは原価率が20%以下となることも多く、売上比率を意識的に高めることで、全体として健全な利益体質を保つことが可能です。

デリバリー・テイクアウト専門店

デリバリー・テイクアウト専門店では、店舗運営コストが比較的低く抑えられる一方、包装資材やプラットフォーム手数料といったコストが加わるため、原価率はやや高め(30~45%)になる傾向があります。食材の単価だけでなく、配送効率や注文単価との兼ね合いも重要です。販売量が安定していればスケールメリットを活かして仕入単価を下げる余地もありますが、原価管理の視点からは「1食あたりのコスト構造の細分化」がカギになります。

飲食物別の原価率

提供する飲食物によって、原価率には大きな差が生まれます。例えば、同じ「1,000円の商品」でも、使っている食材や調理工程、提供スタイルによって実際の原価は大きく異なります。ここでは、原価率が高くなりやすいもの・低く抑えやすいものを例に挙げてみていきましょう。

まず原価率が高くなりがちなのは、刺身や和牛ステーキ、高級チーズを使った料理など、素材自体の価格が高い商品です。これらは「高級感」や「品質の高さ」で勝負する場合に選ばれる食材であり、原価率は40~50%に達することもあります。また、仕入れ単価が高く保存が効かない食材は、ロスが出るリスクもあるため、管理も難しくなります。

一方で、原価率が低く抑えやすいのは、ドリンク類や主食系のメニューです。例えば、コーヒー・紅茶・ソフトドリンクは原価率20~25%以下に抑えられる場合が多く、アルコール類も原価率が10~20%台のものが多く存在します。炭水化物中心のパスタやごはんものも比較的原価率を下げやすい傾向にあります。

こうした傾向を踏まえ、メニュー構成全体で原価率のバランスをとることが重要です。原価率が高い主力商品がある場合は、低原価なサイドメニューやドリンクとのセット販売を検討することで、全体の利益率を安定させる工夫ができます。

小売業(目安:60~80%)

商品を仕入れて販売するため、原価率は高くなります。薄利多売モデルが基本となり、いかに在庫回転率を上げるかが重要です。

スーパーマーケット

スーパーマーケットの原価率は、取り扱う商品の種類が多いため幅がありますが、全体としては70~80%程度が一般的です。生鮮食品(野菜・肉・魚)などは原価率が高く、かつロスも発生しやすいため、粗利率が比較的低くなります。一方で、調味料や加工食品などは回転率が高く、やや原価率が抑えられることがあります。チラシ掲載商品などの「目玉商品」ではあえて赤字覚悟の価格設定をするケースもありますが、その分は他の商品で利益を補填する戦略が必要です。

アパレル

アパレル業界の原価率は一般的に40~60%程度と言われています。ただしブランドや販売戦略によって大きく異なり、高級ブランドでは原価率30%前後、ファストファッションでは60%以上になる場合もあります。季節性の影響を強く受けるため、売れ残り在庫の値下げ処分による利益圧迫が大きなリスクです。原価率の適正管理に加えて、「どのタイミングで仕入れ・セールを行うか」という時間軸の戦略が重要になります。

専門店(書籍・雑貨など)

専門店は取り扱う商品によって原価率が大きく異なります。書籍の場合は定価販売が基本のため、原価率は50~70%と高く設定されており、大量販売や関連商品による利益補完が求められます。一方で、雑貨店やライフスタイルショップでは、独自に仕入れた商品の値付けに自由度があるため、原価率は30~60%と幅があります。仕入れルートの工夫やオリジナル商品の開発などで利益率を高めることが可能です。

なぜウチの原価率は高いのか?原因を確認

自社の原価率が思ったよりも高い、あるいは悪化傾向にある場合、その原因を特定することが改善への第一歩です。ここでは、原価率が高くなるおもな原因を解説します。

【仕入れ編】仕入れ価格そのものが高い

基本的な原因は、「そもそもの仕入れ価格が高すぎる」ことです。仕入先との価格交渉が不十分であったり、複数業者を比較せずに長年同じルートを使い続けていたりすると、他店よりも割高な価格で仕入れている可能性があります。

また、少量仕入れではスケールメリットが効かず、単価が高くなる傾向があります。まとめ買いによる割引の活用や、共同仕入れ、業者の見直しなどによって仕入れ価格をできる限り低減することが、原価率改善の第一歩となります。

【製造・調理編】調理・製造過程での無駄やオーバーポーション

厨房や製造現場でのロスも、原価率の上昇につながる要因の一つです。食材の切り落としや焼きすぎ、盛りつけ時のミスなどによって食材が無駄になると、見た目には反映されないコストが積み重なります。

また「オーバーポーション(提供量の過剰)」も見逃せないポイントです。基準よりも多く盛ってしまう癖が従業員にある場合、毎回の余分な分が利益を圧迫します。レードルや計量スプーンなどの道具を使って分量を明確に管理するだけでも、無駄の削減につながります。

【在庫管理編】不適切な在庫管理がコストを圧迫している

在庫の持ちすぎや廃棄ロスも、原価率を押し上げる大きな原因です。過剰な仕入れやずさんな在庫管理により、使用期限切れの食材や劣化した材料が廃棄されると、仕入れにかけたコストが無駄になってしまいます。

また、特にアパレルなどでは在庫の回転率が低いと、キャッシュフローを圧迫し、余剰在庫の処分にも頭を悩ませることになります。在庫の「見える化」と定期的な棚卸しを行うことで、仕入れ量の最適化とロス削減が図れます。

【販売・価格設定編】販売価格が原価に見合っていない

利益が出にくい原因として、商品の販売価格が適切に設定されていないケースも考えられます。例えば、高品質な素材を使ってコストをかけているのに、その価値が価格に反映されていなければ、当然ながら原価率は高くなってしまいます。

また、「安くしないと売れない」という思い込みで値下げを繰り返すと、採算の合わない価格帯での販売が常態化してしまいます。商品の魅力や他店との差別化ポイントをしっかり伝えたうえで、価格設定を見直すことも必要です。

【その他】原材料高騰など外部要因

自社でコントロールできない外部要因として、原材料価格の高騰があります。天候不良による農産物の価格上昇や、輸入品の為替変動、エネルギー価格の上昇などは、仕入れコストに直接影響を与えます。

こうした場合は、代替素材の活用や、メニューの一時的な変更によって対応するのが現実的です。また、利益率の高い商品を訴求する、セット販売を工夫するなど、他の販売戦略と組み合わせて乗り切る必要があります。

今日からできる!原価率を下げる具体的戦略

原価率が高い原因を特定できたら、いよいよ具体的な改善策を実行していくフェーズに入ります。ここでは、明日からでも取り組める、原価率を下げて利益を改善するための戦略を6つのステップに分けて解説します。

1. 現状分析と目標設定の徹底

最初のステップは、「現状を正確に把握すること」です。まずは売上、売上原価、原価率を定期的に確認できる仕組みを整えましょう。月単位ではなく、できれば週ごと、日ごとにデータを見られるようにしておくと、小さな変化にも気づきやすくなります。

そのうえで、「理想の原価率」を設定します。例えば、「全体で30%以下にしたい」「看板商品の原価率は35%以内に収めたい」といった目標を立てておけば、次のアクションが取りやすくなります。目標がないと、どこから手をつけてよいか分からず、改善の優先順位もあいまいになってしまいます。

2. 仕入れコストの戦略的見直し

原価率改善において、仕入れコストの見直しは基本中の基本です。これまで取引していた仕入先にこだわらず、複数社から見積を取り、品質の維持という点にも注意しつつ、より条件のよい業者へ切り替えることも検討しましょう。

また、食材や商品の「まとめ買い」による単価引き下げや、「季節の安定供給品」への切り替えも有効です。仕入量が安定していれば、業者側からの値下げ提案を引き出すことも可能になります。仕入れ内容を定期的に見直す習慣をつけておくことが、長期的なコストダウンにつながります。

3. 製造・調理プロセスの効率化と徹底的なロス削減

厨房や製造現場での廃棄を徹底的に減らすことも、原価率の最適化には欠かせません。具体的には、調理工程ごとのロス(切れ端、こぼれ、焦げなど)や、オーバーポーション(基準以上の盛りつけ)を最小限に抑えるためのマニュアル整備や研修を行うのが効果的です。

4. 在庫管理の最適化による無駄の排除

仕入れた食材や商品の在庫を「必要な分だけ、適切なタイミングで」確保することも重要です。過剰な在庫は廃棄のリスクを高め、原価率を押し上げる原因となります。

在庫の使用期限を意識した「先入れ先出し」の管理や、在庫の数量・状態を見える化するデジタルツールの活用などで、廃棄ロスを抑えましょう。例えば『Airレジ』などの在庫連携機能を活用すれば、売上と連動した仕入れ・在庫の自動分析も可能です。

5. 販売戦略とメニュー構成の戦略的見直し

利益を最大化するには「売れるものを売る」だけでなく、「儲かるものを売る」視点が必要です。例えば、原価率の低い商品を主力メニューに据えたり、セットメニューにして高利益商品と組み合わせたりといった戦略が有効です。

原価率だけでなく、各商品の「利益貢献度」を数値で把握し、「よく売れて利益も出る商品」に集中するメニュー構成へ見直していきましょう。必要に応じて、原価がかさむ低利益商品を思い切って削除・再設計する判断も必要です。

6. 従業員の原価意識向上と積極的なDX推進

現場のスタッフ一人ひとりが「原価を意識する」ようになれば、現場でのロスや無駄も自然と減っていきます。日々の業務のなかで、なぜこの分量なのか、なぜこの手順なのかを共有し、スタッフ全体にコスト意識を根付かせましょう。

また、日々の記録・集計・分析に手間をかけすぎないよう、DX(デジタル活用)による効率化も同時に進めたいところです。DX化にはある程度のコストや知識が必要となりますが、原価管理や在庫分析、販売データの可視化ツールを活用すれば、感覚に頼らない経営が可能になり、改善のスピードも加速します。

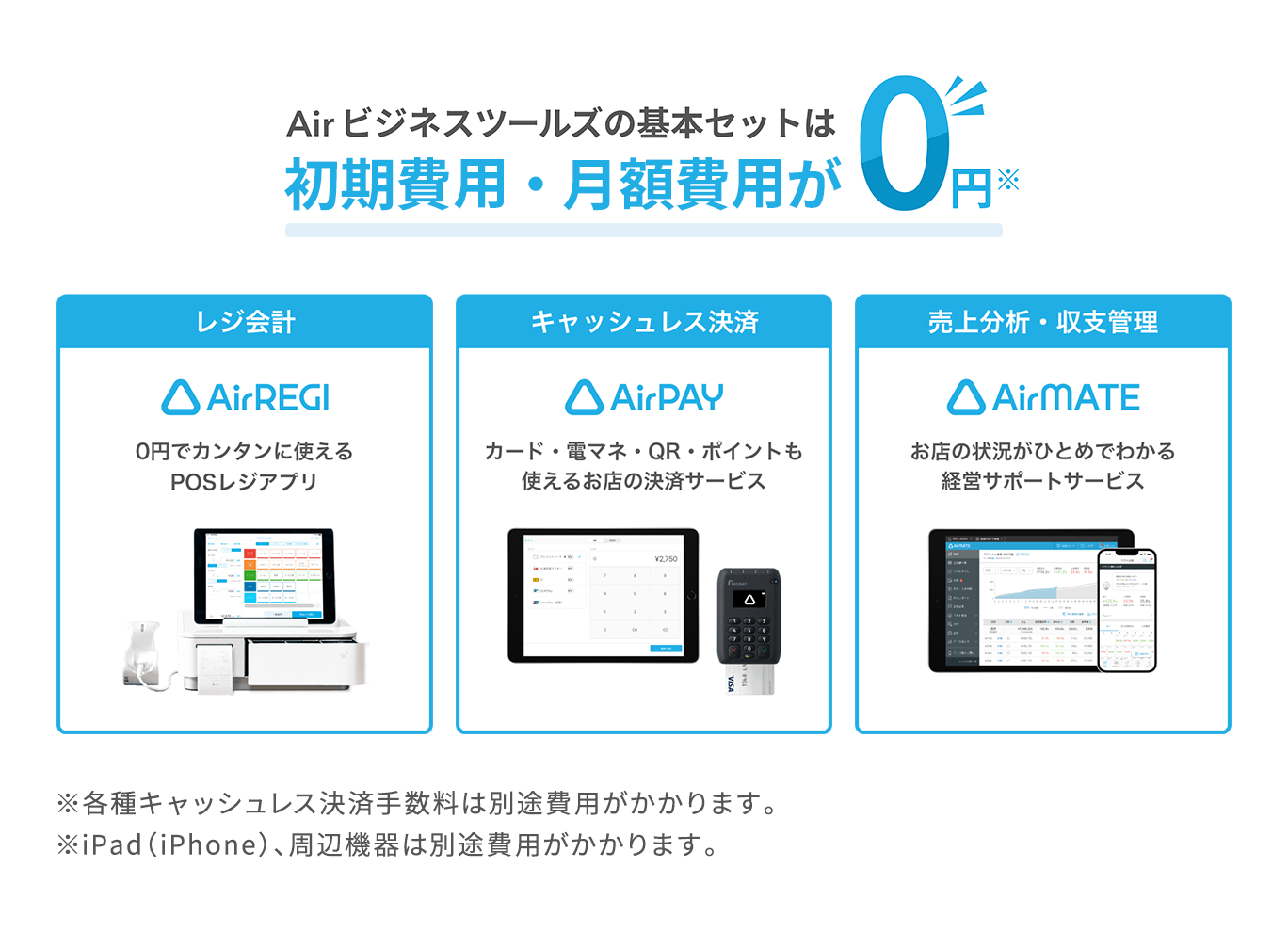

0円から導入できるITツール活用のススメ

ここからは、店舗運営の効率化をサポートするITツールのなかから、初期費用や月額固定費が0円から使えるサービスをご紹介します。これらを上手に活用することで、日々の業務負担を軽減し、売上アップにつなげることができます。

Airレジ

『Airレジ』は、0円でカンタンに使えるPOSレジアプリです。ダウンロードしたアプリをiPadまたはiPhoneにインストールするだけで、誰でもすぐに使いはじめられます。『Airレジ』があれば、会計、商品管理、顧客管理から売上分析まで、お店の会計にまつわる業務をこれひとつででき、日々のアナログな業務から劇的に解放されます。

0円で使えるPOSレジアプリ『Airレジ』について詳しく見る

Airペイ

『Airペイ』は、導入・運用費0円で使えるキャッシュレス決済サービスです。iPadまたはiPhoneと専用カードリーダー1台があれば、主要国際ブランドのクレジットカードや交通系電子マネーはもちろん、「iD」「QUICPay」「Apple Pay」などの電子マネーや「PayPay」「楽天ペイ」「d払い」及び訪日外国人向けの「支付宝(アリペイ)」などのQR決済、そして「dポイント」「Ponta」「楽天ポイント」などの共通ポイントまで、多様な決済手段に対応できます。

キャッシュレス決済サービス『Airペイ』について詳しく見る

Airメイト

『Airメイト』は、お店の状況がひとめでわかる経営サポートサービスです。売上・人件費・原価などのデータが集計・分析されるので、誰でもカンタンにお店の状況を把握できます。データを活用して利益最大化を目指す店舗を中心に導入が進んでおり、導入したお店からは、「これまで肌感覚でしか認識していなかった指標をすぐに確認できるようになった」「日報作成のカンタンさと振り返り分析のしやすさは抜群」などの声が上がっています。

お店の状況がひとめでわかる経営サポートサービス『Airメイト』について詳しく見る

売上アップに成功した事例

ここでは、『Airレジ』などのITツールを活用して売上アップに成功した店舗をご紹介します。

【事例1】Liten COFFEE

「Air ビジネスツールズで店舗の数字を可視化。時代の変化にうまく対応しながら開業一年で急成長できました」

Airの各サービスの連携のメリットを知り、当店では『Airメイト』の導入を決めました。『Airメイト』は『Airレジ』や『Airシフト』と連携すると、売上や人件費などのデータを自動で取り込んで可視化してくれます。

その後、原価などのコストも管理するために『Airカード』を導入しました。『Airカード』で購入した食材や消耗品の情報が『Airメイト』に連携されることで、これまで煩雑になっていたコスト管理もスムーズです。今では、売上、人件費、原価などの情報が『Airメイト』に集約され、毎日2時間ほどかかっていたデータの入力作業も削減できています。

『Airレジ』『Airシフト』『Airカード』と『Airメイト』の連携により、文字通り、店舗の数字がリアルタイムで可視化できるようになりました。そのおかげで、原価高などの時代の変化にもスムーズに対応した経営ができています。

※お店に役立つサービス提案サイト『Airマーケット』から引用。

【事例2】居酒屋サカバイッチ

「注文から調理、会計まですべてがスムーズになるオペレーションを構築。客単価・回転率があがって売上は1.5倍に」

『Airレジ』と『Airペイ』、『Air レジオーダー』のハンディの連携後、注文から提供、会計までのオペレーションがスムーズになり、売上が1.5倍に伸びました。要因としては、どのテーブルの注文でも自動でキッチンに連携されることで、スタッフのミス防止やお客様への提供スピードアップにつながり、時間当たりの客単価が向上したためです。

また、テーブルの注文内容もレジに自動に反映されることで、会計時に新たに打ち込む必要はなく回転数も向上しています。そして、効果は売上だけにとどまらず、人件費の削減にもつながりました。効率的なオペレーションを組めるようになったことで、これまで4人で回していたシフトを3人で回せるようになったのです。人手不足の時代、少ない人員で効果的に営業ができるメリットは大きいです。スタッフの業務負担が減り、お客様とゆとりを持ってコミュニケーションが取れるようになって満足度も向上しています。

※お店に役立つサービス提案サイト『Airマーケット』から引用。

まとめ

- 原価率は、店舗の収益性を左右する重要な経営指標であり、業種やメニューごとに適正な水準を把握することが必要

- 原価率を改善するには、仕入れ・製造・在庫・販売・人材教育など多角的な視点での見直しと、数値にもとづいた戦略的な運用が不可欠

- デジタルツールの活用により、原価管理の効率化や可視化が進み、より的確な経営判断と継続的な利益確保が可能となる

原価率の管理は、数字だけを追うのではなく「利益を守りながら、お客さまに価値を提供するバランス」を見極めることでもあります。自社の商品やサービスの原価を適正に把握し、自社の競争力を高めていきましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

渋田 貴正(しぶた たかまさ)税理士・司法書士・社会保険労務士

司法書士事務所V-Spirits代表、税理士法人V-Spirits社員税理士。東京大学経済学部卒後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

https://www.pright-si.com/