焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

【テンプレート付き】納品書の基礎と書き方をわかりやすく解説

2024年3月13日

取引先に商品を納品した際に必要となる「納品書」。「なんとなく発行が必要なのは知っているけど、目的や書き方がわからない」「請求書は発行しているけれど納品書は発行していなかった」。今回はそんな個人事業主の方に向けて、納品書の基礎知識や書き方をわかりやすく解説します。

この記事の目次

納品書とは?

納品書は、取引先から依頼を受けて商品やサービスを納品した際に発行する書類です。納品書には納品した相手の名前や納品者の情報、納品日や納品物の明細、金額などを記載します。「いつ」「誰に」「何を」納品したのかを証明する書類になるためとても重要です。

納品書はなぜ必要?目的は?

一般的に、見積書や発注書、請求書に商品の内容や金額は記載されています。にもかかわらず納品書が必要になる理由は、見積書や発注書に記載された通りに「商品を納品したこと」を証明するためです。商品の納品を受けた相手先は、見積書や発注書と納品書を照合することで、注文通りに商品が納品されているかを確認できます。

ただし、納品書は法律で発行が義務付けられているわけではありませんので、納品書の発行がなかったからといって、法律違反になるわけではありません。

また、納品の事実をもとに経理処理をしなければいけない取引については、税務署から納品書の提示を求められることがあります。取引の当事者だけでなく、第三者に対しても納品の事実を証明できるため重要な書類です。

見積書・請求書との違い

混同されやすい見積書・請求書との違いを確認してみましょう。同じような内容が記載されているものですが、それぞれ発行する目的や特徴が異なります。わかりやすく表にまとめましたので作成の際に参考にしてください。

|

種類

|

発行目的 | 特徴 |

|---|---|---|

|

見積書

|

納品する商品の取引条件を定める | 取引開始前に作成し、見積書に従って取引が開始される |

|

納品書

|

納品した商品の内容を証明する

|

いつ・誰に・何を納品したのかを記載する

|

|

請求書

|

納品した商品の代金を請求する

|

請求書を交付することにより商品代金が支払われる

|

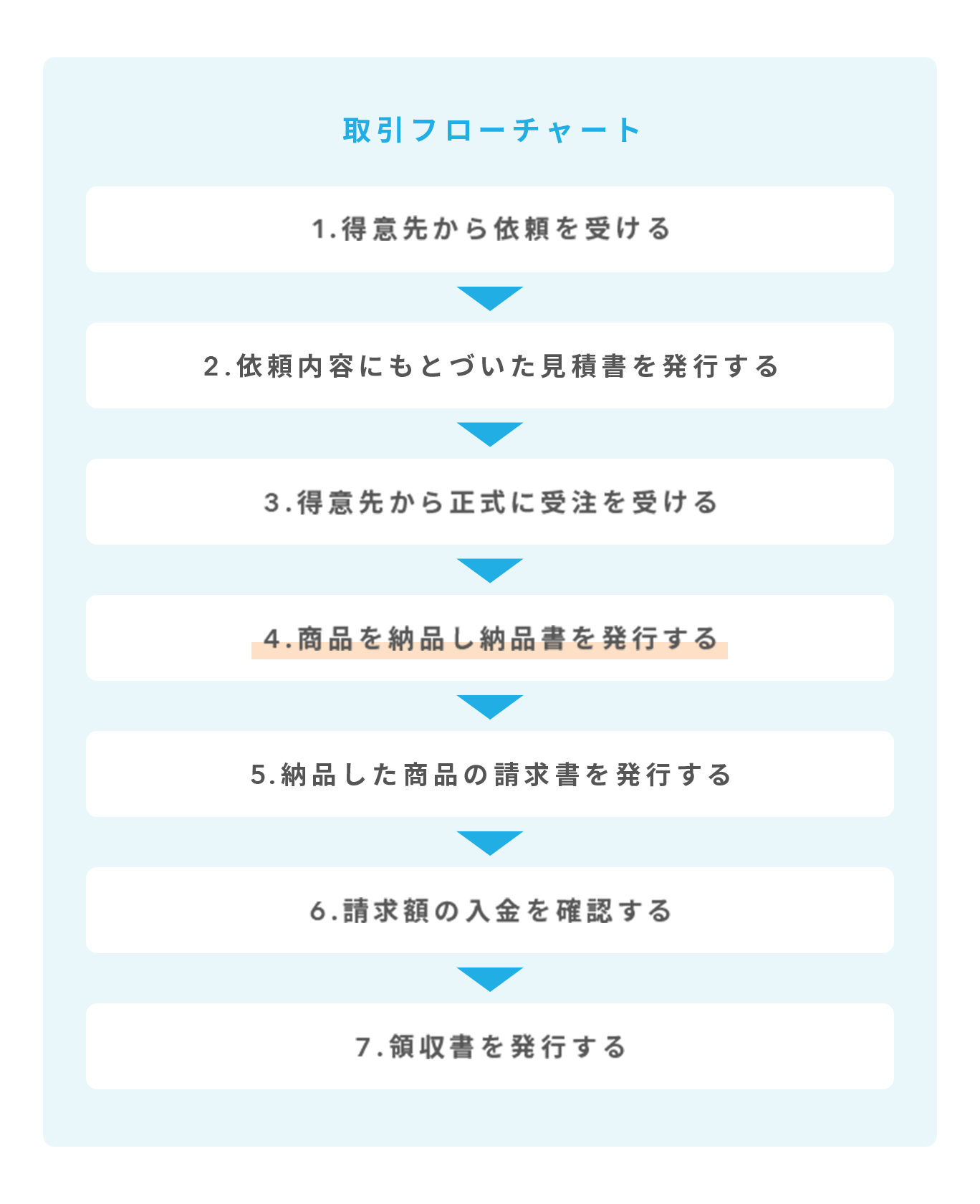

納品書を発行するタイミング

納品書はその名前のとおり、商品の納品時に発行します。一般には、納品時に手渡したり、納品物と一緒に発送したりする形で取引先に交付します。

下記に一般的な取引フローチャートを記載しましたので、納品書の発行タイミングの参考にしてください。

納品書の書き方

納品書には宛名や納品内容、金額など記載すべき項目が多々あります。ここでは実際にテンプレートを用いて記載すべき各項目を具体的に紹介します。

テンプレートと見本

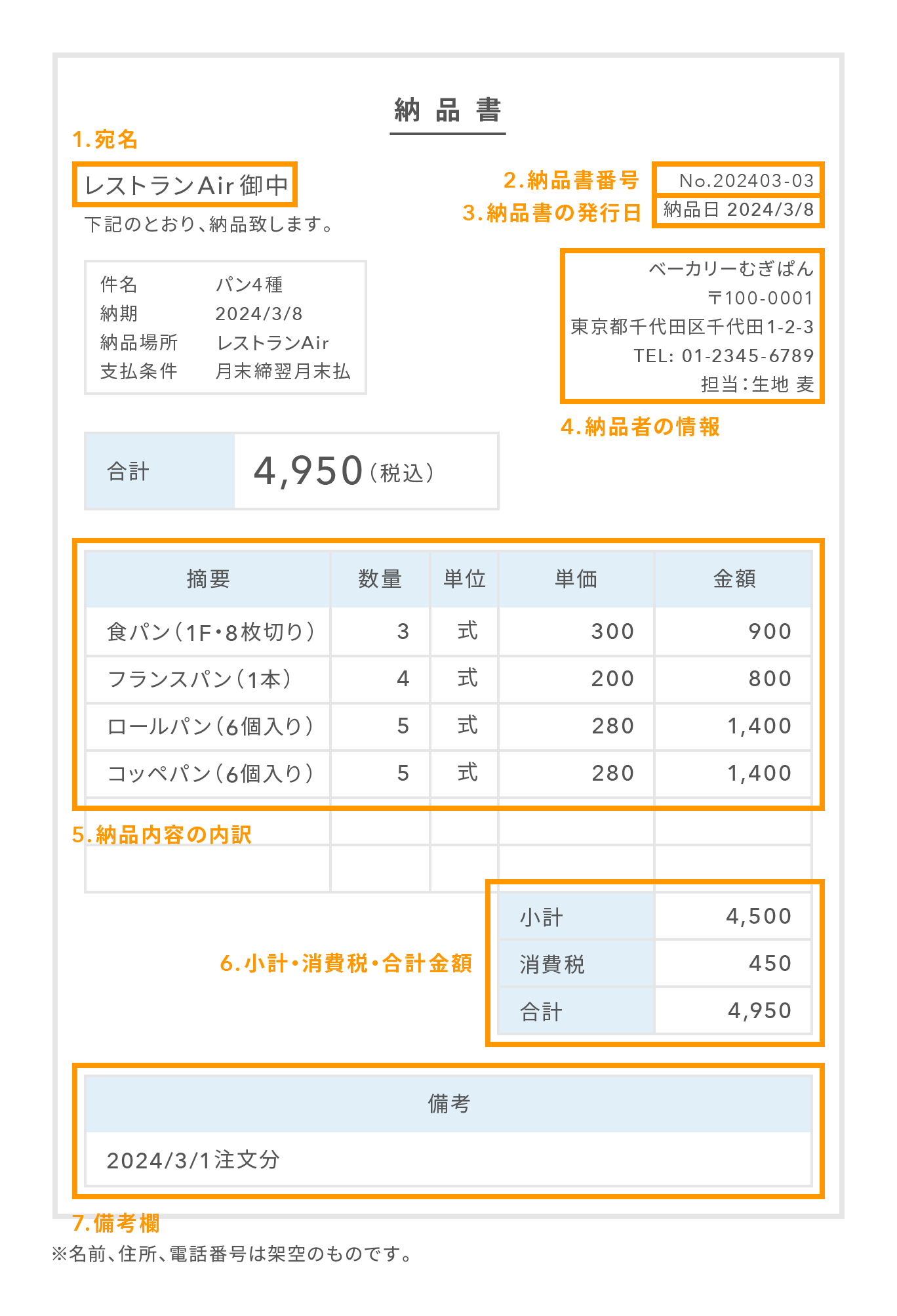

納品書とはどんなものなのか、実際にテンプレートを使って確認しましょう。

1. 宛名

宛名欄には取引先の会社名や屋号などを記載します。一般的には「●●●●●●御中」などと記載して、「誰に」納品をしたのかを示します。

2. 納品書番号

納品書番号は必須の記載項目ではありませんが、「いつ」「誰に」「何を」納品したのか、納品物の請求がもれなくできているのかなど、業務管理のために記載します。納品書番号の記載がなくても納品書としての法的効力はありますが、業務管理のために記載しておくと便利です。

どのような番号をつけるのかの具体的なルールはありませんが、2024年1月の1枚目の納品書であれば「No:202401-1」のような番号を付けることで、いつ頃納品した物なのか納品書番号から判断することができます。

3. 納品書の発行日

納品書の発行日には、納品日を記載します。納品日の記載によって「いつ」納品したのか証明できます。これにより「商品が届いていない」というような問い合わせにも対応することができます。

4. 納品者の情報

納品者の情報には、個人事業主の場合は屋号や氏名、法人の場合は会社名などを記載します。名称だけではなく、納品物の問い合わせ先でもある住所や電話番号の情報も記載しましょう。

法律的な観点で押印は義務ではありませんが、もし印鑑を押す場合はこの欄に「角印(屋号が社名が記載されたもの)」を押します。「実印」を押して複製されてしまったら大変なトラブルに巻き込まれる可能性もありますので、ご注意ください。

5. 納品内容の内訳

納品内容の内訳は、「何を」「いくつ」「いくらで」納品したのかを証明するために記載します。摘要欄に商品名を記載して、商品ごとに納品数量と納品額を示します。この内訳をしっかりと記載することで、受注通りに商品を納品したことの証明にもなります。

また、納品書の内訳を詳細に記載することによって、請求書を作成する際に「納品書No:202402-1分」として請求書の内訳を省略することも可能になります。ただし、このような方法で請求書の記載を省略する場合にはトラブルにならないように事前に相手の承諾を得ることをおすすめします。

6. 小計・消費税・合計金額

小計欄には、納品書に記載した商品の税抜金額の合計を記載します。消費税欄には小計欄に記載した金額に対する消費税額を記載します。基本的には小計額の10%となりますが、食品の販売を行っている場合は8%になるためご注意ください。合計金額には、納品した商品の税込金額を記載します。

7. 備考欄

備考欄に記載する内容について特段のルールはありません。「●月受注分」など受注月を記載することで納品書の補足情報として利用することができます。

インボイス制度で知っておきたいこと

「適格請求書発行事業者」となった個人事業主が、記載要件を満たした納品書や納品書兼請求書を発行することで、納品書を「適格請求書」として利用できます。

納品書を受け取ったときに気を付けること

これまで納品書を発行する立場から作成方法などをご紹介してきました。一方で、納品書を受け取ったときはどうしたらいいのでしょうか。ここでは納品書を受け取った際に注意すべきことを解説します。

納品書に誤りがないか確認する

納品書を受け取ったら、納品物と納品書の記載内容に誤りがないかを確認します。依頼した商品と違うものが届いたり、実際に届いた数量と納品書に記載されている数量が異なったりといったトラブルが起こり得るからです。

定められた期間、納品書を保管する

納品書は取引を証明する「証憑書類」に該当するため、保管期間が定められています。個人事業主は5年間、法人については7年間保管義務がありますので、失くしてしまわないようご注意ください。

保管方法にも注意が必要です。紙で受け取った納品書は紙で保管しておけば問題ありませんが、紙の納品書をPDFで保管する場合や、納品書をメールで受け取った場合、電子帳簿保存法に従った保管が必要となります。

国税庁「電子帳簿保存法特設サイト」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm

納品書は領収書の代わりとして利用できない

納品書は商品の納品の事実を示す書類で、領収書はお金の受領を示すものです。受け取った納品書は領収書の代わりになるものではありません。経理処理を行う場合は納品書ではなく領収書にもとづいて処理を行ってください。

ただし、納品の際に代金を支払い、「納品書兼領収書」を受け取った場合には領収書の効力もあります。この場合には領収書としても使用できます。

まとめ

- 納品書は「いつ」「誰に」「何を」納品したのかを証明する書類

- 納品書を発行するタイミングは商品納品時

- 請求額を明確にすることで納品書兼請求書とすることもできる

- 納品書を受け取ったときは納品物と必ず照合する

今回は事業を始めたばかりの個人事業主に向けて、納品書の基礎について解説しました。特に商品売買を行う場合において、納品書を発行しなかったことによりトラブルに発展してしまったケースも見受けられます。忘れずに発行するようにしましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

片瀬 陽平(かたせ ようへい)税理士

JGA税理士法人(https://jga-tax.jp/)代表社員/税理士 1983年生まれ 東京都在住

税理士業界が変遷する中、国際ビジネスのみが残された最後の領域であると考え、税理士法人時代から国際ビジネスに長く携わる。国際ビジネスには日本と現地の両面性があり、現地に駐在しなければクライアントにベストプラクティスの提案ができないと考え、2012年にメキシコに渡り、現地コンサルティングファームの立ち上げを行う。メキシコ、タイ、インドネシアでの現地実務を経験した後、日本に帰国し、日本と各国の両面からクライアントをサポートしている。専門領域は、経営コンサルティング、インバウンド支援、国際税務コンサルティング、社内DX化など多岐にわたる。