焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

経常利益とは?ほかの利益との違いや算出方法をわかりやすく解説

2024年6月4日

経常利益は企業の決算発表などでよく耳にする言葉ですが、個人事業主も無関係ではありません。利益には経常利益のほかにも、純利益や営業利益など複数の種類があります。紛らわしく、どの利益が何を表すのかよくわからないという方も多いでしょう。本記事では、経常利益をほかの利益と比較しながら整理し、経常利益からわかることや算出方法について解説します。

この記事の目次

経常利益とは?

経常利益とは企業や個人事業主が経常的に得た利益です。利益には経常利益をはじめ5種類あり、経営が健全かどうかを把握するための重要な指標の1つです。

「経常」はあまりなじみのない言葉ですが「平常」という意味があり、反対語は「臨時」です。つまり経常利益とは「臨時的に発生した損益をのぞいた、平常時の事業全体の利益」と言い替えられます。

臨時に発生する損益を会計用語で「特別損益」といいます。特別損益は固定資産の売却で得た利益や、災害や盗難によって店舗が受けた損失など、一過性の損益です。

また「事業全体の利益」は本業で得た利益と、本業以外で得た利益の2種類で構成されます。たとえばパン屋さんであれば、本業による利益はパンを製造販売して得た利益です。一方、本業以外の利益には、投資で得た配当金をはじめとする財務活動による利益など、パンの製造販売には直接関係のない利益が該当します。

まとめると、経常利益は通常の経営活動で得た本業の利益と、財務活動など本業以外の利益を表すといえます。

ほかの利益との違い

経常利益はほかの利益とどのように違うのでしょうか。それぞれの概要をもとに整理していきましょう。

売上総利益との違い

売上総利益は売上高から売上原価を差し引いたもので「粗利」ともいいます。

売上総利益=売上高-売上原価

売上原価とは材料費や仕入高など、商品の製造量・販売量に応じて変動する費用を指します。パン屋さんの売上原価は、パンをつくるための小麦粉やバターといった材料費です。

売上総利益は商品の販売によって得られる利益であり、原材料費にどれだけの価値を上乗せできているか、商品そのものの価値の大きさや競争力を示します。

このように売上総利益は商品自体の利益を表しますが、経常利益は事業全体の利益を表す点が異なります。

営業利益との違い

営業利益は売上総利益から販管費を差し引いた利益です。

営業利益=売上総利益-販管費

販管費は正式には「販売費および一般管理費」といい、人件費や家賃、水道光熱費など商品を製造販売するために必要な一連の費用です。

営業利益は本業の営みによって生み出された利益を表し、財務活動など本業以外で得た利益を含まないことが経常利益との相違点です。

算出の順番としては営業利益のあとに経常利益を求め、次で解説する税引前当期純利益へと続きます。

税引前当期純利益との違い

税引前当期純利益は経常利益に特別損益を足し引きして求めます。

税引前当期純利益=経常利益+(特別利益-特別損失)

税引前当期純利益は、経常利益では含めなかった特別損益を考慮した利益です。経常利益からは平常の経営による利益が把握できる一方で、税引前当期純利益をみるとその期の臨時的な収益・損失まで含めた利益がわかります。

当期純利益との違い

当期純利益は税引前当期純利益から各種の税金を差し引いて求めます。

当期純利益=税引前当期純利益-税金

ここで言う「税金」とは、企業の場合は法人税など、個人事業主の場合は所得税や住民税などを指します。

当期純利益は経常利益から特別損益や税金が差し引かれた、その期の最終的な利益を表します。

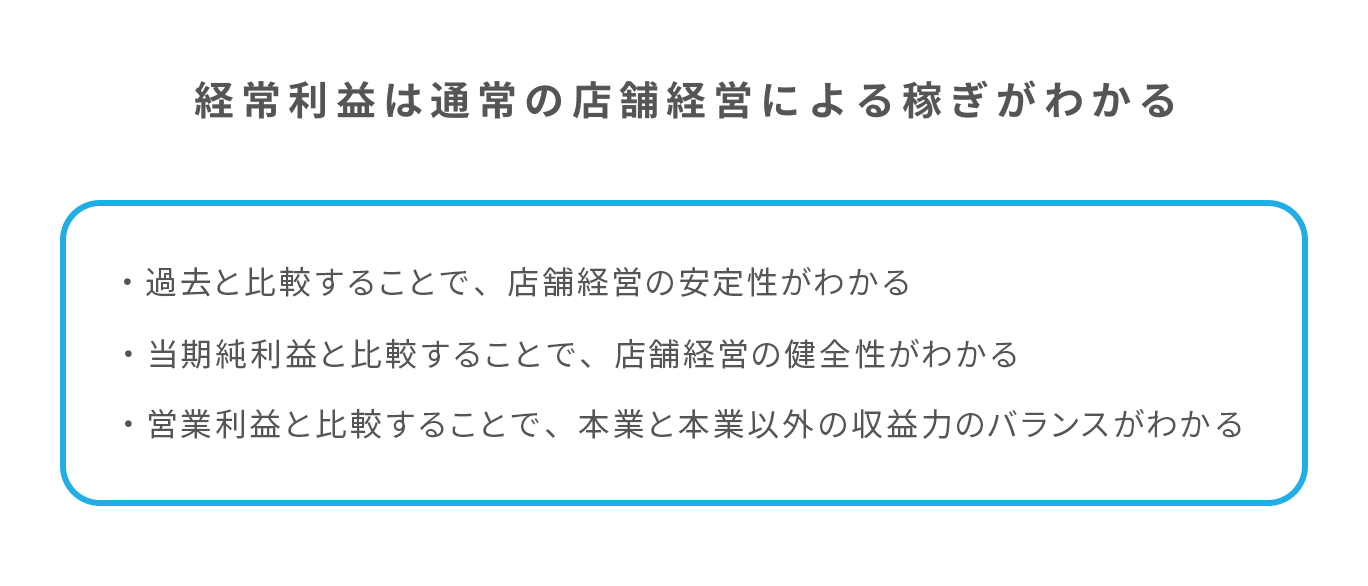

店舗経営者が経常利益から把握できることは?

過去と比較することで、店舗経営の安定性がわかる

先述のとおり、経常利益はその期に発生した臨時的な損益をのぞいた利益です。経常利益をみれば、通常の店舗運営によってどれだけ利益をあげられたかがわかります。

赤字ならすぐに改善に取りかかるべきです。一方、黒字であれば1年分の数字だけをみても、よい状態かどうか判断しづらいかもしれません。この場合、複数年の推移に着目してみると経営のヒントがみえてきます。

今期は黒字だとしても、年々経常利益が少なくなっているなら黄色信号です。問題点を探し出し、早急に対策をとりましょう。経常利益が年を追うごとに拡大しているのなら、安定した店舗経営ができているといえます。

当期純利益と比較することで、店舗経営の健全性がわかる

当期純利益と経常利益を比べると、その期の本来の経営状況がわかります。最終的に手元に残る当期純利益ももちろん重視すべきですが、臨時的に発生した利益や損失が含まれていて店舗経営の健全性は把握しにくいためです。

もし当期純利益が黒字で経常利益が赤字なら、臨時的な収入が大きかったことを表し、よい経営状態とはいえません。放っておけば来期は経常利益、当期純利益ともに赤字となるおそれがあります。

反対に、当期純利益が赤字で経常利益が黒字だった場合、臨時的に大きな損失があったことを表します。損失の原因は突き止めておくべきですが、店舗経営できちんと利益をあげられており、本来の経営状態は悪くないと判断できるでしょう。

営業利益と比較することで、本業と本業以外の収益力のバランスがわかる

営業利益と経常利益を比べてみると、本業と本業以外の利益のバランスがわかります。

営業利益は本業で稼いだ利益であり、経常利益は本業の利益のほかに利息や配当金の受け取りなど本業以外の利益も含みます。

店舗経営者であれば営業利益と経常利益がともに黒字で、両者の差が小さい状態が望ましいといえるでしょう。なぜなら本業である商品やサービスの販売によって、しっかり利益を確保していると判断できるからです。

もし営業利益が黒字なのに経常利益が赤字の場合は、本業の運営に対して借入金の返済負担が大きすぎると判断でき、返済計画の修正などを検討する必要があります。

個人事業主においては起こりにくい状況ですが、営業利益が赤字で経常利益が黒字の場合は、本業の収益力が弱いと判断できます。店舗運営でしっかり利益をあげられるよう改善しましょう。

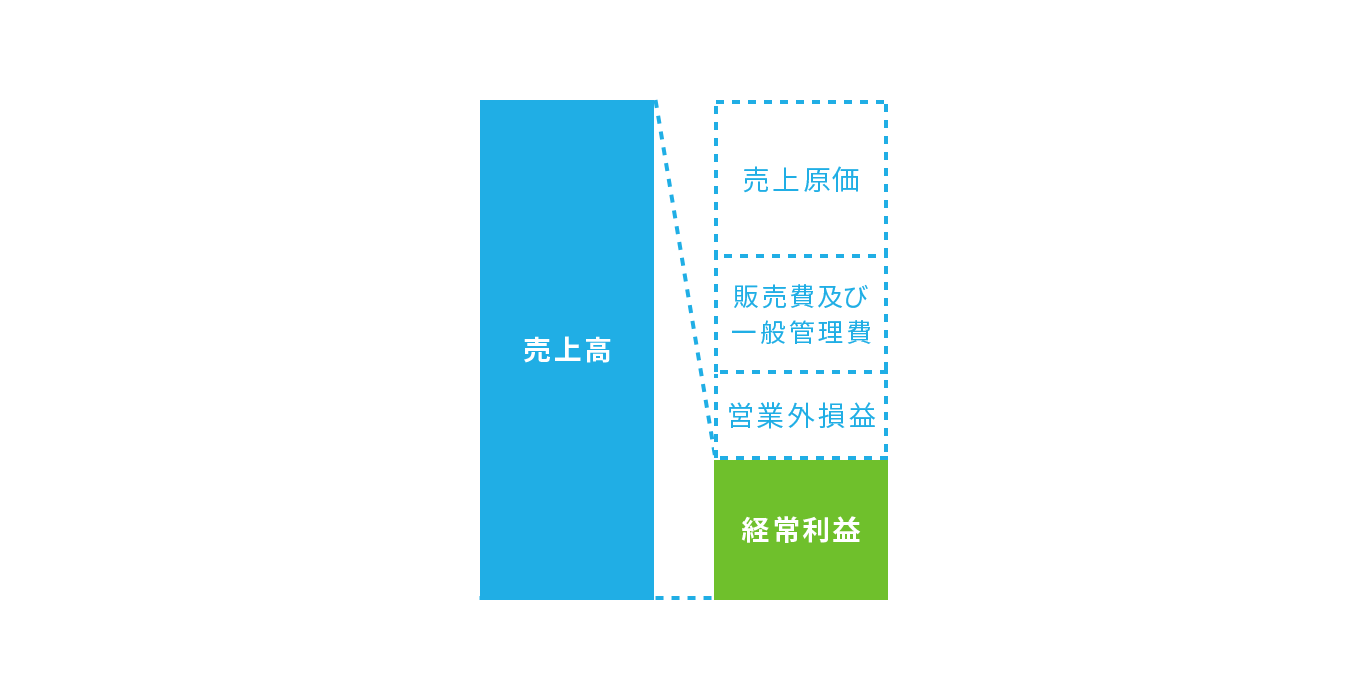

経常利益の算出方法

経常利益は次の式で算出します。

経常利益=営業利益+(営業外収益-営業外費用)

ここでは、経常利益の算出に必要な要素である営業利益と営業外収益、営業外費用について、1つずつ解説していきます。

営業利益

営業利益は売上総利益から販管費を引いて求めます。もうすこし細かくみると、次の式で表されます。

営業利益=売上高-売上原価-販売費および一般管理費

売上原価は、商品を製造販売するための原材料費や仕入高です。店舗経営における販売費および一般管理費は、おもに次の費用が該当します。

- 店舗の賃料

- 人件費

- 水道光熱費

- 広告宣伝費

- 消耗品費

- リース料

- 減価償却費

営業利益が小さい場合は、売上高を増加させるか、上記の費用を削減できるよう改善に取り組んでいきましょう。

営業外収益

営業外収益は、本業以外の財務活動などで得られた利益です。企業の場合は受取利息や配当金が該当します。

個人事業主の場合、事業用の預金口座についた利息でも「事業主借」勘定で取り扱い、営業外収益には含まれません。利息や配当金の収入は事業の収入とは別で処理するため、個人事業主においては営業外収益が発生しにくいといえます。

ただし、国や地方公共団体からの給付金などは「売上の代わりになる」「経費の補填になる」として営業外収益に含みます。

営業外費用

営業外費用は、本業以外の財務活動などで支払った費用です。おもなものには借入金返済時に支払った利息があります。ただし、事業用に借りたお金であっても元本の返済は経費には計上できず、営業外費用として計上できるのは利息部分のみです。

個人事業主でNISAなど積立投資を行っている方は、事業用の口座を通じた投資でも「事業主貸」勘定での扱いとなり、営業外費用には該当しません。

売上高経常利益率の算出方法

経常利益から経営状況を分析する際に、過去との比較と同時に同業他社と比べることも有効です。しかし事業の規模は事業者によって異なるため、単純な金額の比較は難しいでしょう。

このとき「売上高経常利益率」を用いると比較しやすくなります。売上高経常利益率は次の式で求めます。

売上高経常利益率(%)=経常利益÷売上高×100

売上高経常利益率は業種ごとに平均値が異なるため、比較する際は同じ業種または近い業種を参考にしましょう。下記の表は売上高経常利益率の業種別の平均値です。

| 業種 | 売上高経常利益率(%) |

|---|---|

| 不動産、物品賃貸業 | 8.52 |

| 学術研究、専門・技術サービス業 | 7.84 |

| 情報通信業 | 5.81 |

| 製造業 | 4.74 |

| 建設業 | 4.31 |

| 運送業、郵便業 | 3.13 |

| 生活関連サービス業、娯楽業 | 2.71 |

| 宿泊業、飲食サービス業 | 2.63 |

| 小売業 | 2.30 |

| 卸売業 | 2.16 |

|

サービス業

(上記サービス業に該当しないもの)

|

4.38 |

まとめ

- 経常利益とは、本業で得た利益と財務活動など本業以外の利益で構成される、通常の事業運営で得られる利益のこと。固定資産の売却や災害や盗難による損失など臨時的な損益は考慮しない

- 経常利益をみると通常の店舗経営による稼ぎが把握できる。また当期純利益と比較すると店舗経営が健全な状態かどうかが把握できる。営業利益との比較では、本業で得た利益と、本業以外で得た利益のバランスがみてとれる

- 経常利益は「営業利益+(営業外収益-営業外費用)」で求められる。個人事業主の場合、営業外収益は発生しづらい。営業外費用は借入金の利息など

本記事では経常利益についてほかの利益との違いから概要を整理するとともに、経常利益からわかること、算出方法などを解説しました。経常利益からは通常の経営状態の健全性がわかります。とくに過去の経常利益や営業利益、当期純利益と比較すると、経営改善のポイントをみつけやすくなります。安定した店舗経営に向けてぜひ活用していきましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

紗冬えいみ(さとう えいみ)金融ライター・Webマーケター

1級FP・CFP保有。証券会社や公認会計士・税理士事務所での実務経験を活かして2020年より金融ライターとして活動。FP事務所のブログコンテンツや大手保険会社のオウンドメディア掲載コラムなどに携わり、年間250記事以上を執筆(2023年)。FP事務所のWebマーケティングのサポートも手がける。モットーは「お金の話は正しく、やさしく」