アルバイト雇用手続き7ステップ。雇用主の義務や保険・契約書の流れ<チェックリスト付>

利益率とは?計算方法や業種別の目安・改善策を解説

利益率とは、売上高に対する利益の割合を示す指標です。ビジネスを成長させる上では利益率の理解は欠かせません。この記事では、利益率の基本的な知識から、具体的な計算方法、業種別の目安、そして利益率を改善するための具体的な策まで、専門家がわかりやすく解説します。

この記事の目次

利益率の基本

最初に利益率の基本について解説します。利益率とは、売上高に対する利益の割合のことで、店舗経営において欠かせない指標です。感覚的に「儲かっているかどうか」を測るのではなく、利益率という数値で可視化することで、正確な経営判断につなげることができます。

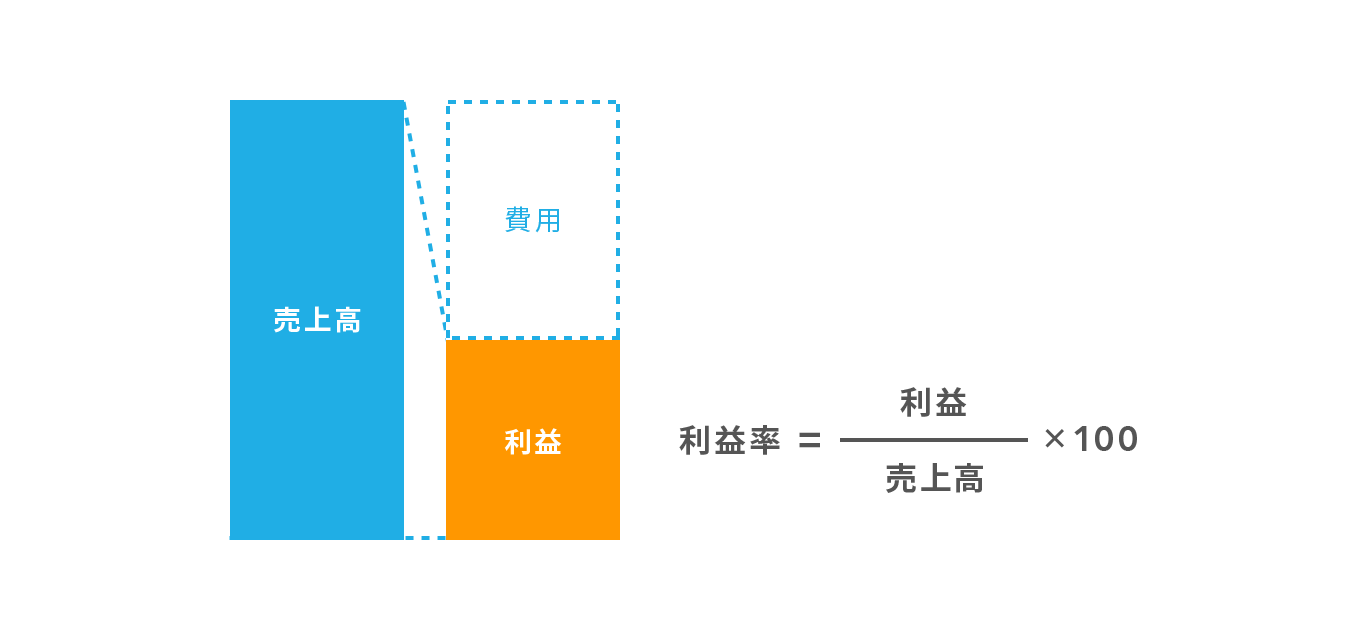

利益率とは、売上に対してどれだけ儲けたかを示す割合

「利益率」と聞くと少し難しく感じるかもしれませんが、実はとてもシンプルな考え方です。

利益率とは「売上に対して、どれだけ儲け(利益)が出たかを示す割合」です。「パーセント(%)」で表され、これが高いほど効率よく稼げている証拠になります。

例えば、あなたがカフェを経営しているとしましょう。

1杯500円のコーヒーが売れました(これが売上です)。

その材料であるコーヒー豆や牛乳などは150円でした(これが原価です)。

この場合、儲け(利益)は、500円-150円=350円です。

では、このコーヒー1杯の利益率はどうなるでしょうか。計算式は下記のとおりです。

利益率=利益÷売上高×100

つまり、「350円÷500円×100=70%」となり、このコーヒーの利益率は70%です。

このように、利益率は「どれだけ上手にお金を生み出せているか」を、具体的に示してくれる数字なのです。

利益と利益率、何が違う?

「利益」と「利益率」は似ているようで、異なる意味を持ちます。「利益」は単純に儲けた金額、すなわち売上から原価や経費を差し引いた残りの金額そのものです。一方「利益率」は、その利益が売上に対してどれくらいの割合を占めているかを示すものです。

例えば、ある月に100万円の売上があり、20万円の利益が出たとします。この場合、利益率は20%となります。他方で、50万円の売上で20万円の利益が出た場合は利益率40%となります。つまり、「利益」という金額そのものは同じでも利益率で測った効率は後者のほうがよいことがわかります。つまり、利益だけを見ていると「たくさん稼いでいるように見える」が、利益率を見ることで本当に効率よく経営できているかがわかるのです。

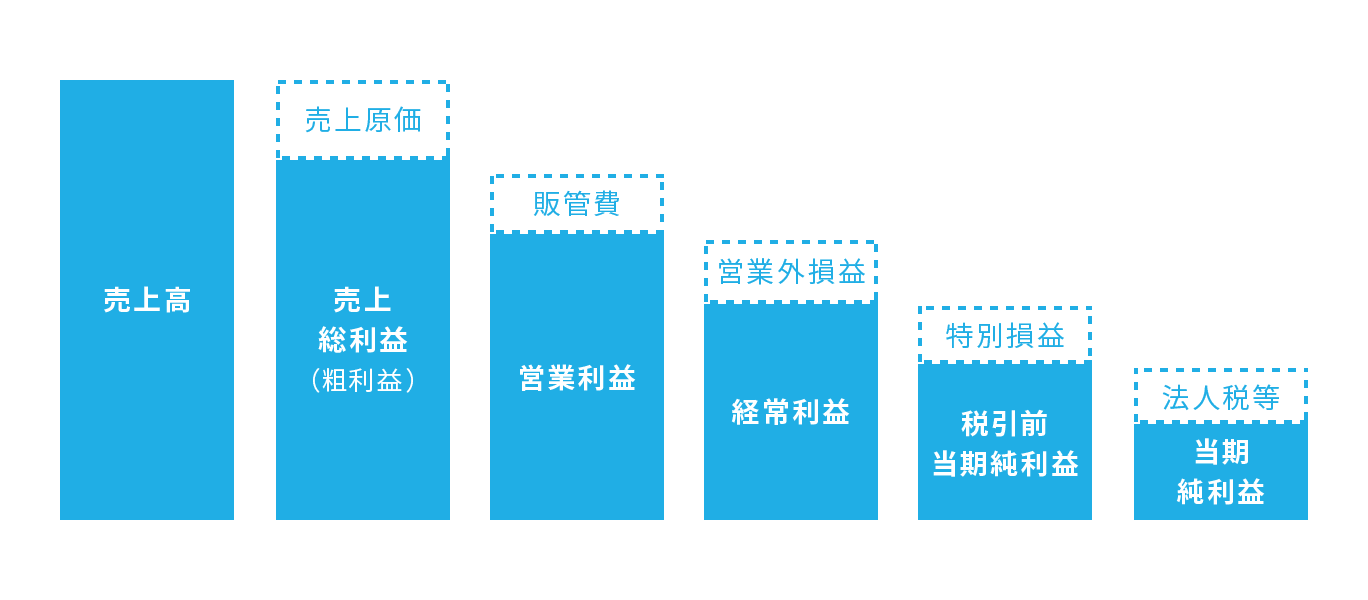

5種類の利益について解説

前述のとおり利益とはいわゆる「儲け」を表し、売上高から原材料費や人件費、広告費や水道光熱費などの費用を差し引いて求めます。なお、利益は売上高から差し引く費用の種類によって5種類に分かれます。ひとつずつみていきましょう。

売上総利益

売上総利益とは商品そのものの儲けを表し、事業活動においてもっとも基礎的な利益です。粗利ともいい、下記の式で求めます。

売上総利益=売上高-売上原価

売上原価とは商品の原価のことで、仕入高や材料費などが該当します。

営業利益

営業利益は、本業とする事業でどれだけ稼げたかを表すものです。

営業利益=売上総利益-販管費

販管費とは「販売費および一般管理費」の略で、販売費は商品の販売活動にかかる費用、一般管理費は販売とは直接関係のない費用です。

販売費には広告費や交通費などが含まれ、一般管理費には家賃や固定資産税などの税金が含まれます。

営業利益は本業の営みが生んだ利益であり、たとえば飲食店なら店舗を運営し食事を提供して得た利益、ヨガ講師ならヨガのレッスンを提供して得た利益が該当します。

経常利益

経常利益は、事業活動全体の収益を表す数字です。下記の式で求めます。

経常利益=営業利益+営業外損益

営業外損益とは、本業の営み以外で継続的に発生する収益や費用のことです。銀行の受取利息や銀行からお金を借りている場合は、返済にかかる支払利息などもこれに含みます。

経常利益は、財務活動まで含めた事業者の実力を表すともいえます。ただし無借金経営の個人事業主などにおいては、経常利益は営業利益と差がないことも多いです。

税引前当期純利益

税引前当期純利益は、当期に支払う税金を差し引く前の利益です。下記の式で求めます。

税引前当期純利益=経常利益+特別損益

特別損益とは、通常の事業活動では発生しない突発的な損益です。たとえば不動産の売却益や災害による被害額が該当します。

個人事業では、経常利益と営業利益の差がないことが多いと先述しましたが、税引前当期純利益が経常利益や営業利益とほぼ等しくなることも珍しくありません。

当期純利益

当期純利益は、企業活動や個人の事業活動で発生したすべての収益から、税金を含めたすべての諸費用を引いた利益で、最終的に手元に残るお金です。

当期純利益=税引前当期純利益-法人税等

法人化していない個人事業主の場合は、法人税が発生しません。したがって当期純利益は、支払う税金を「所得税・住民税・個人事業税」とし、下記の式で求めるのが適当でしょう。

当期純利益=青色申告特別控除前の所得額-税金

利益率を把握することで得られること

ここまで利益と利益率について解説してきましたが、なぜこの利益率を把握することがそんなに重要なのでしょうか。一言でいうと、利益率が会社の健康状態を示すバロメーターだからです。利益率が高ければ効率よく稼げている証拠ですし、逆に低ければ「何か改善できる点があるかも?」というサインになります。利益率をしっかり把握し、よりよくしていくことは、会社を安定して成長させるために非常に大切なのです。

利益率を把握するおもなメリットは次の4点です。

経営状態を把握できる

利益率を定期的にチェックすることで、経営状態を把握することができます。例えば、売上が伸びているのに利益率が下がっている場合、コストが増えている可能性があります。利益率は数字の裏にある経営の課題を教えてくれるツールといえます。

価格設定が適切かわかる

売上は上がっているのに思ったほど利益が出ていない場合、価格設定が安すぎて、利益率が低くなっている可能性があります。利益率を確認することで、自社の商品やサービスの価格が原価やその他の費用に対して適正かどうか、見直すきっかけになります。

持続的に成長を目指せるか判断しやすい

利益率が高い状態を維持できていれば、資金が貯まり将来的に新規店舗のオープンなど新たな投資をしたり、新たな人材採用がしやすくなったりします。逆に、常に利益率が低いままだと資金的な余裕がなくなり、成長戦略を描きづらくなります。

その他(金融機関からの評価、社員のコスト管理意識が高まる)

資金を融資してくれる金融機関にとっても利益率は重要な指標です。利益率が安定して高い企業や店舗は「経営が安定している」と判断され、融資を受けやすくなるなどのメリットがあります。また、社内で利益率の重要性を共有することで、社員一人ひとりのコスト意識も高まり、無駄な支出を抑える文化が根づきやすくなります。

主要5種類の利益率と計算方法を解説

ひと口に利益率といっても、目的や用途によって使い分けが必要です。ここからは、利益率のなかでも特によく使われる5つの指標について、それぞれの意味や計算方法を解説していきます。どの利益率で判断すればよいのか迷わないよう、それぞれの違いや使いどころを理解しておきましょう。

1.売上高総利益率(粗利率):商品・サービスの基本的な収益力

売上高総利益率(粗利率)は、売上から売上原価を差し引いた「売上総利益(粗利)」が、売上全体のうちどれだけを占めているかを示す指標です。商品の仕入原価や製造原価に対して、どれだけ利益を上乗せして販売できているか、つまり「商品の値付のうまさ」や「仕入れの効率のよさ」を表します。

売上総利益率の計算式は下記のとおりです。

売上総利益率=(売上総利益÷売上高)×100

※売上総利益=売上高−売上原価

例)売上100万円、売上原価60万円の場合、売上総利益は40万円。

(40万円÷100万円)×100=40%

2.売上高営業利益率:本業での「稼ぐ力」そのもの

売上高営業利益率は、本業の儲けを測る指標です。営業利益は、「売上総利益」から人件費・家賃・水道光熱費などの「販売費および一般管理費(販管費)」を差し引いて求めます。この数値の売上高に対する割合を示したのが、売上高営業利益率です。

売上高営業利益率の計算式は下記のとおりです。

売上高営業利益率=(営業利益÷売上高)×100

※営業利益=売上総利益-販売費及び一般管理費

例)売上100万円、売上原価60万円、販管費30万円の場合

売上総利益は40万円(100万円−60万円)、営業利益は10万円(40万円−30万円)です。

営業利益率は10%となります。

10万円÷100万円×100=10%

3.売上高経常利益率:会社全体の総合的な収益力

売上高経常利益率は、本業だけでなく借入金を始めとした金融関係の収支(受取利息や支払利息など)も含めた企業全体の収益力を測る指標です。

売上高経常利益率の計算式は下記のとおりです。

売上高経常利益率=(経常利益÷売上高)×100

※経常利益=営業利益+営業外収益-営業外費用

例)売上100万円、営業利益が10万円、受取利息が1万円、支払利息が3万円の場合

経常利益は、営業利益に金融収支その他の営業外損益を加味して求めます。この場合、経常利益は8万円(10万円+1万円−3万円=8万円)です。

経常利益率は8%となります。

8万円÷100万円×100=8%

4.税引前当期純利益率:税金支払い前の最終的な収益力

税引前当期純利益率は、すべての費用や収益を計上したうえで、法人税をはじめとした利益にかかわる税金を払う前にどれだけ利益を上げているかを表す指標です。

税引前当期純利益率の計算式は下記のとおりです。

税引前当期純利益率=(税引前当期純利益÷売上高)×100

※税引前当期純利益=経常利益+特別利益-特別損失

例)売上100万円、経常利益が8万円、特別利益が1万円、特別損失が3万円の場合

税引前当期純利益は、経常利益に特別利益・損失などを反映させて求めます(8万円+1万円−3万円=6万円)。

税引前当期純利益率は6%となります。

6万円÷100万円×100=6%

5.売上高当期純利益率:最終的に会社に残る「手取りの儲け」

売上高当期純利益率は、最終的に税引後の利益(当期純利益)がどれくらい売上に対して残ったかを示します。会社にとって最終的に残った利益を見る指標です。

売上高当期純利益率の計算式は下記のとおりです。

売上高当期純利益率=(当期純利益÷売上高)×100

※当期純利益=税引前当期純利益-法人税等

例)売上100万円、当期純利益が5万円の場合

5万円÷100万円×100=5%

その他に知っておきたい利益率関連指標

上記5つの利益率に加えて、下記のような関連指標も経営判断に役立ちます。

限界利益率(貢献利益率)

売上高から変動費を引いた「限界利益」の割合です。商品単位やサービス単位で採算性を判断するのに便利です。

ROI(投資利益率)

投資に対してどれだけ利益を得たかを示す指標で、設備投資や新規事業の評価に活用されます。

ROE(自己資本利益率)/ROA(総資産利益率)

株主資本や総資産に対する利益を示し、企業の効率性や収益性を測定できます。

利益率の目安は?業種・規模別の利益率

ここまでで、利益率の種類や計算方法について説明してきました。では、自社の利益率が「高い」のか「低い」のかは、どのように判断すればよいのでしょうか?

そのためにはまず、業種ごとや企業規模ごとの平均的な利益率の目安を把握することが重要です。この章では、経済産業省が公表している「企業活動基本調査(2023年度実績)」をもとに、実際の利益率データを紹介しながら、目安の立て方を解説していきます。

業種別の利益率データ

業種によって、必要な設備投資の規模や原価率、競争環境などが大きく異なるため、利益率にも大きな差があります。

下記は、経済産業省の調査結果に基づく一部業種の経常利益率(売上高経常利益率)の例です。

| 業種 | 経常利益率(%) |

|---|---|

| 小売業 | 約4.2% |

| 飲食サービス業 | 約4.4% |

| 卸売業 | 約5.6% |

| 製造業 | 約9.3% |

| 情報通信業 | 約10.6% |

| 生活関連サービス業、娯楽業 | 約10.5% |

例えば、飲食業や小売業は原価や人件費が高く、利益率はどうしても低くなりがちです。一方で、情報通信業や製造業などは固定費が大きい反面、スケールメリットを得やすく、利益率も高めに出る傾向があります。

企業規模別の利益率データ

企業の規模(従業員数や売上規模)によっても利益率には傾向があります。一般的に、中小企業は人手や資金の制約からコスト構造の改善が難しく、大企業に比べて利益率が低い傾向にあります。

例えば、企業規模別の経常利益率を見ると、大企業と中小企業では経常利益率で2倍以上の差があります。これは、大企業がより効率的な仕入れや自動化・効率化投資を行っているためです。

| 企業規模(資本金) | 経常利益率 |

|---|---|

| 大企業(10億円以上) | 約11.1% |

| 中小企業(1千万円~1億円未満) | 約4.1% |

利益率が高い業種、ビジネスモデルに共通する特徴とは?

利益率が高い業種やビジネスモデルには、下記のような共通点があります。

在庫を持たない、または少ない

例えばSaaS(ソフトウェアサービス)などは在庫を持たずに提供できるため、原価がほとんどかかりません。

定額課金などで安定収益を確保

毎月決まった収入が見込めるモデル(サブスクリプション)は、最初は多額の投資が必要ですが、軌道に乗れば利益率を安定させやすいです。

高付加価値な商品・サービス

他社との差別化が明確で、価格競争に巻き込まれない商材やサービスは、原価率が低く利益率が高くなる傾向があります。

人件費や設備投資が比較的少ない

例えば個人スキルに依存するコンサル業なども、利益率が高くなりやすい業種のひとつです。

自社の利益率が適正かどうかはどう判断したらいい?

自社の利益率を評価する際には、下記の3つの視点で判断するとよいでしょう。

業種平均との比較

自社が属する業界の平均利益率と比較して、上回っているか下回っているかを確認しましょう。平均を下回っている場合は、原価や人件費の見直しが必要かもしれません。ただし、実際には上場企業のように業績を公開している会社以外との比較は困難なのが実情です。

過去との比較

前年比・前々年比で利益率が改善しているかどうかを確認することも大切です。単年で見て利益率が高くても、年々低下している場合は、仕入価格の上昇を価格に転嫁できていないなどの見えない問題が潜んでいることもあります。

ビジネスモデルや価格戦略との整合性

利益率が高すぎても、それが顧客離れや競合への流出を招くようであれば本末転倒です。顧客満足度とのバランスも見ながら、持続可能な水準かどうかを判断しましょう。

利益率が低くなるおもな要因

利益率を改善するには、まず「なぜ利益率が低くなっているのか」を正しく把握することが必要です。経営状況や市場環境によって原因はさまざまですが、多くの店舗に共通する要因があります。ここでは、特に注意すべき5つの代表的な原因について解説します。原因を特定できれば、改善策も見えてきます。

原価が高い

利益率を圧迫するもっとも直接的な要因は、シンプルに仕入値などの原価が高すぎることです。仕入価格が高い、食材の廃棄が多いなど、原価に関わる無駄や過剰コストが積み重なると、売上があっても当然利益は残りません。

例えば、売上100万円に対して原価が30万円なら、原価率は30%です。一般的に飲食業では原価率は30%程度が適正といわれているため、原価が40万円に増えれば原価率は40%となり、利益率が大きく低下します。こういった場合には、価格に見合わない高品質な材料を使い過ぎていないか、業者との価格交渉の余地がないか、もう少し販売価格を上げられないかといった検証が必要です。

売上が低迷している

一定の原価や経費がかかっている中で、売上が伸び悩むと、どうしても利益率は下がります。特に飲食業や美容業、小売業など、家賃や人件費などの固定費が大きい業種では、売上が少ないとそれらのコストを吸収できず、赤字になってしまうこともあります。

季節性、立地、天候、競合の出現など、売上に影響を与える要因は多岐にわたりますが、売上の変動に応じて仕入れや人員配置を柔軟に変えるなどの対応ができていないと、利益率はどんどん悪化します。

固定費・運営費の負担

家賃・人件費・水道光熱費・通信費などの固定費が高い場合、売上があっても利益が出にくくなります。例えば営業時間に対してスタッフ数が多すぎる、営業時間外の無駄な電力消費が多い、使われていないサービスに定期費用が発生しているなど、見えづらい「固定的なコスト」に無頓着だと、利益を圧迫し続けます。

特に人件費は、業種を問わず経費の中で大きな割合を占めます。業務の標準化や効率化、ITツールの導入などで「同じ売上を、より少ないリソースで実現できる」体制を整えることが重要です。

オペレーションが非効率

業務の流れが非効率だと、時間も人件費も無駄にかかり、利益率は低下します。例えば、手書きの伝票から会計処理を行っていたり、在庫管理をアナログで行っていてロスが多かったりする場合、それだけで多くのコストが発生します。

さらに、スタッフの動線や業務の分担にムダがあると、作業時間が増えて残業代などもかさみます。

業務の流れを見直し、できるところから標準化・自動化することで、利益率の改善につながります。

競合差別化ができていない

競合が多いエリア・業種では、「価格競争」に巻き込まれるリスクが高くなります。他店と同じような商品・サービスを提供していると、どうしても「価格」で勝負するしかなくなり、利益率は下がる一方です。

価格を下げずに集客するためには、「ここで買う理由」「この店ならではの価値」を明確に伝える必要があります。

例えば、オリジナルメニューや限定サービス、店主のこだわりやストーリーなど、価格以外の付加価値を育てていくことが差別化のカギとなります。

利益率を向上させるためのポイント

これまで見てきたように、利益率は店舗経営の「健康状態」を表す重要な指標です。では、実際に利益率を上げるにはどのような対策が有効なのでしょうか。ここでは、現場レベルで取り組める4つの改善策を紹介します。

【利益率改善策1】売上原価の見直し

最も基本的で効果が高いのが、原価の見直しです。仕入先を変更する、まとめ買いや定期購入で割引を受ける、無駄な在庫を減らすなど、原価を少し下げるだけで利益率には大きな影響があります。特に飲食店では、食材の廃棄ロスを抑える工夫も有効です。

例えば、飲食業では扱うメニューによってさまざまで一概には言えませんが、一般的に原価率30%程度が適正といわれています。現在の原価率が40%から30%に改善できれば、それだけで10%分の利益が増える計算になります。レシピや仕入価格の管理をシステム化すれば、さらに細かい原価管理が可能になります。

【利益率改善策2】販売価格の見直しと販売促進の強化

原価を下げるだけでなく、「価格を上げる」ことも大切です。ただし、むやみに価格を上げると顧客離れを招く可能性もあるため、商品の価値がしっかり伝わるような販促・PRがセットで必要です。

例えば、仕入れた食材の産地を店頭やメニューに記載したり、料理提供時に特別な演出を行うなどの工夫で「こだわり」や「他にはない価値」を訴求すれば、多少価格が高くても納得してもらえるケースが増えます。売上データを分析し、人気商品や価格に対する反応を確認することも、適正価格の見直しに役立ちます。

【利益率改善策3】高利益率商品の開発

利益率を高めるには、原価が低く、単価が高い商品=高利益率商品を育てることが重要です。

例えば、飲食店であればオリジナルドリンクや自家製スイーツ、小売店であればオリジナル雑貨など、他店にはない商品を用意すれば、価格競争に巻き込まれず、利益率も高くなります。また、こうした高利益率商品は、商品そのものだけではなく、店舗の雰囲気やコンセプトなども重要です。

販売データを活用して、どの組み合わせが好まれているかを分析すれば、商品設計のヒントが得られるでしょう。

【利益率改善策4】ITツールの活用で業務効率化

人件費や管理コストを見直すには、業務の効率化が欠かせません。例えば、会計・在庫管理・売上分析をすべて手作業で行っている場合、それだけで多くの時間とコストがかかっている可能性があります。

そこで活用したいのが、「POSレジ」や「在庫管理システム」などのITツールです。これらを使えば、売上・在庫・顧客管理を一元化できるだけでなく、リアルタイムで利益率や商品ごとの収益性を把握できます。

また、経理や集計業務の自動化によって、人手をかけずに効率的な店舗運営が実現できます。

特に、スタッフの人数が限られている小規模店舗では、IT化による時間の節約はそのまま「利益」につながります。無理に人を増やすよりも、まずはツールの導入を検討してみましょう。

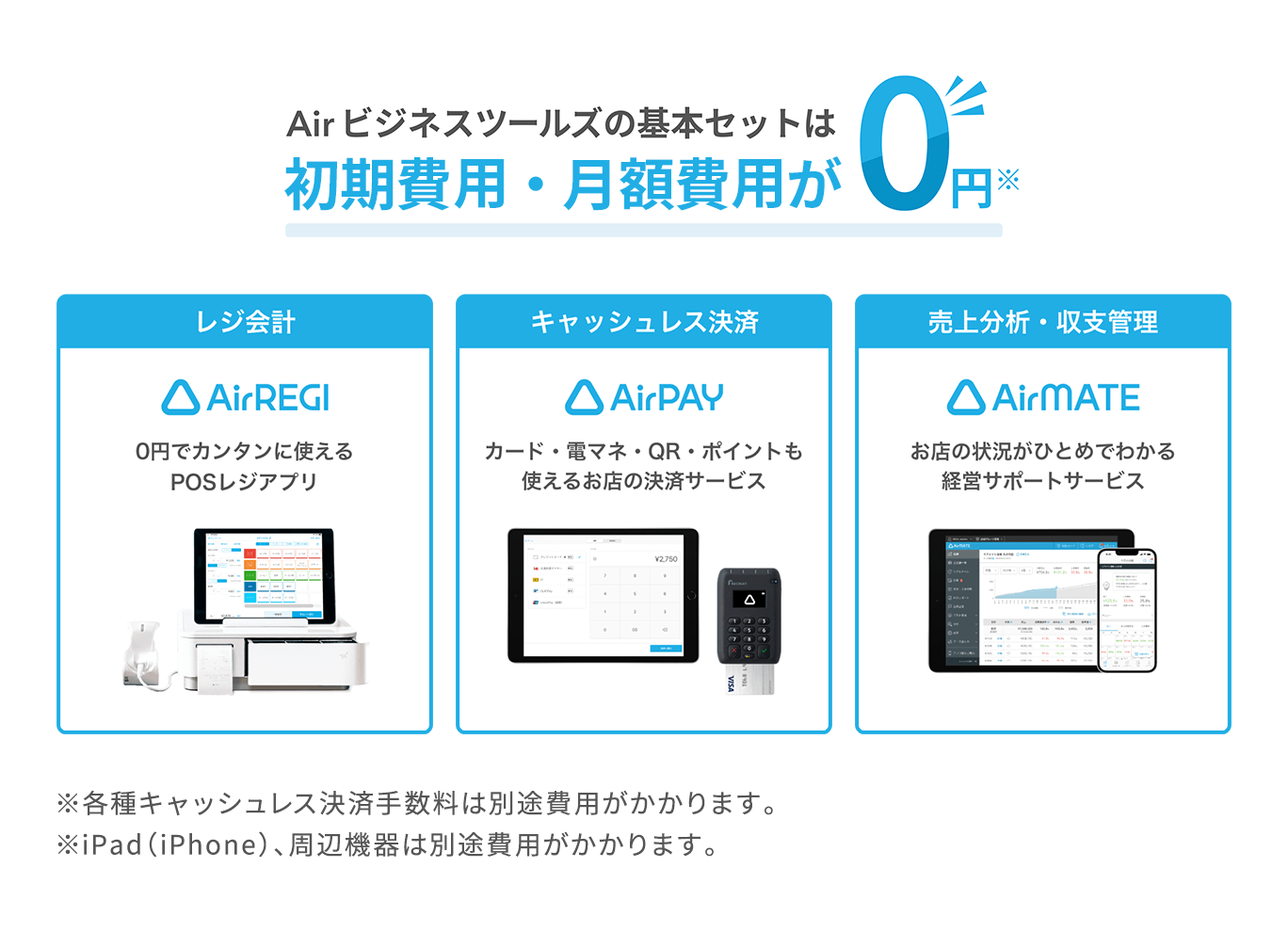

0円から導入できるITツール活用のススメ

ここからは、店舗運営の効率化をサポートするITツールのなかから、初期費用や月額固定費が0円から使えるサービスをご紹介します。これらを上手に活用することで、日々の業務負担を軽減し、利益率向上に直結する時間を生み出すことができます。

Airレジ

『Airレジ』は、0円でカンタンに使えるPOSレジアプリです。ダウンロードしたアプリをiPadまたはiPhoneにインストールするだけで、誰でもすぐに使いはじめられます。『Airレジ』があれば、会計、商品管理、顧客管理から売上分析まで、お店の会計にまつわる業務をこれひとつででき、日々のアナログな業務から劇的に解放されます。

0円で使えるPOSレジアプリ『Airレジ』について詳しく見る

Airペイ

『Airペイ』は、導入・運用費0円で使えるキャッシュレス決済サービスです。iPadまたはiPhoneと専用カードリーダー1台があれば、主要国際ブランドのクレジットカードや交通系電子マネーはもちろん、「iD」「QUICPay」「Apple Pay」などの電子マネーや「PayPay」「楽天ペイ」「d払い」及び訪日外国人向けの「支付宝(アリペイ)」などのQR決済、そして「dポイント」「Ponta」「楽天ポイント」などの共通ポイントまで、多様な決済手段に対応できます。

キャッシュレス決済サービス『Airペイ』について詳しく見る

Airメイト

『Airメイト』は、お店の状況がひとめでわかる経営サポートサービスです。売上・人件費・原価などのデータが集計・分析されるので、誰でもカンタンにお店の状況を把握できます。データを活用して利益最大化を目指す店舗を中心に導入が進んでおり、導入したお店からは、「これまで肌感覚でしか認識していなかった指標をすぐに確認できるようになった」「日報作成のカンタンさと振り返り分析のしやすさは抜群」などの声が上がっています。

経営管理サポートサービス『Airメイト』について詳しく見る

売上アップに成功した事例

ここでは、『Airレジ』などのITツールを活用して売上アップに成功した店舗をご紹介します。

【事例1】Liten COFFEE

「Air ビジネスツールズで店舗の数字を可視化。時代の変化にうまく対応しながら開業一年で急成長できました」

Airの各サービスの連携のメリットを知り、当店では『Airメイト』の導入を決めました。『Airメイト』は『Airレジ』や『Airシフト』と連携すると、売上や人件費などのデータを自動で取り込んで可視化してくれます。

その後、原価などのコストも管理するために『Airカード』を導入しました。『Airカード』で購入した食材や消耗品の情報が『Airメイト』に連携されることで、これまで煩雑になっていたコスト管理もスムーズです。今では、売上、人件費、原価などの情報が『Airメイト』に集約され、毎日2時間ほどかかっていたデータの入力作業も削減できています。

『Airレジ』『Airシフト』『Airカード』と『Airメイト』の連携により、文字通り、店舗の数字がリアルタイムで可視化できるようになりました。そのおかげで、原価高などの時代の変化にもスムーズに対応した経営ができています。

※お店に役立つサービス提案サイト『Airマーケット』から引用。事例詳細はこちらをご確認ください。

【事例2】居酒屋サカバイッチ

「注文から調理、会計まですべてがスムーズになるオペレーションを構築。客単価・回転率があがって売上は1.5倍に」

『Airレジ』と『Airペイ』、『Airレジ オーダー』のハンディの連携後、注文から提供、会計までのオペレーションがスムーズになり、売上が1.5倍に伸びました。要因としては、どのテーブルの注文でも自動でキッチンに連携されることで、スタッフのミス防止やお客様への提供スピードアップにつながり、時間当たりの客単価が向上したためです。

また、テーブルの注文内容もレジに自動に反映されることで、会計時に新たに打ち込む必要はなく回転数も向上しています。そして、効果は売上だけにとどまらず、人件費の削減にもつながりました。効率的なオペレーションを組めるようになったことで、これまで4人で回していたシフトを3人で回せるようになったのです。人手不足の時代、少ない人員で効果的に営業ができるメリットは大きいです。スタッフの業務負担が減り、お客様とゆとりを持ってコミュニケーションが取れるようになって満足度も向上しています。

※お店に役立つサービス提案サイト『Airマーケット』から引用。事例詳細はこちらをご確認ください。

まとめ

- 利益率とは「売上に対してどれだけ儲かっているか」を示す重要な経営指標

- 業種や規模ごとの平均値と比較することで、自社の改善余地が明確になる

- 原価管理・価格戦略・業務効率化が、利益率向上のカギとなる

- ITツールを活用することで、業務の効率化と数値の見える化が進み、改善のスピードが上がる

利益率の改善は、一朝一夕では達成できませんが、日々の積み重ねで確実に成果が現れます。まずは現状の数値を正確に把握し、小さな改善からはじめてみましょう。『Airレジ』などのITツールを活用すれば、経営の見える化と効率化が一気に進みます。あなたの店舗がより安定し、持続的に成長するための一歩として、ぜひ今回の内容をご活用ください。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

渋田 貴正(しぶた たかまさ)税理士・司法書士・社会保険労務士

司法書士事務所V-Spirits代表、税理士法人V-Spirits社員税理士。東京大学経済学部卒後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

https://www.pright-si.com/