【簡単】個人事業主の開業届、記入例と提出先・流れ

個人事業主としてお店を開いた場合、いくつかの届け出が必要となります。税務署への開業届もその一つです。開業届というものはどんな時に必要なのかを見ていきましょう。

この記事の目次

開業届とは?

個人事業主が事業を開始した場合、税務署への開業届が必要となります。開業届は、正式には「個人事業の開業届出書」といいますが、名前が長いので、本文でも一般的に使われる開業届という名称を使います。新規開業した際には提出しなければならないので、個人事業主にとっては必ず提出する書類ということになります。

開業届には、個人事業主の氏名や生年月日、住所や開業日などの基本的な情報を記載して届け出ます。会社の場合、登記が行われるので、税務署としてもどこで会社が作られたかということ程度は把握できます。しかし個人事業主の場合、誰がどこで新しくお店を開いたということは確認しきれません。そのため、納税者である個人事業主が自ら開業したことを税務署に届け出る必要があるのです。税務署にとって課税すべき個人事業主を把握するための重要書類といえます。

同じような書類で、都道府県や市区町村に提出する書類で、「事業開始申告書」(名称は自治体によって異なる場合があります)というものがあります。この書類も開業届と同じく、事業を開始したことを各自治体に知らせるために提出します。税務署が所得税を徴収しているのと同じように、都道府県では事業税、市区町村では住民税という税金の徴収を行っています。事業開始申告書も開業届と同じように、各自治体に対して個人事業主が事業を開始したことを知らせるための書類です。

開業届を提出するためのポイント

開業届などの提出先や提出時期から見てみましょう。

| 開業届 | 事業開始申告書(都道府県用) | 事業開始申告書(市区町村用) | |

|---|---|---|---|

| 提出先 | 税務署 | 都道府県税事務所 | 市区町村役場 |

| 提出時期 | 事業の開始等の事実があった日から1カ月以内 | 都道府県によって異なる | 市区町村によって異なる |

書類は開業してから提出する

いずれも開業してから提出を行うことに注意しましょう。「これから開業します。」といって税務署などに届け出は行ったが、結局開業しなかったような場合など、税務署や自治体も誰に対して課税すればよいのか混乱してしまいます。そのため、実際に開業してから、開業した旨を届け出ることになっています。また、万が一提出期限に間に合わなかった場合でも、必ず提出するようにしましょう。

事業所得に該当するかで納税額が変わる

また、開業届を出せば、何でも事業にできるというわけではないということに注意しましょう。所得税の申告時には、事業所得という区分に該当するかどうかということで納税額が大きく変わることがあります。

青色申告特別控除ということで、所得から10万円(または65万円)を引ける制度や、事業以外の所得と事業の赤字を相殺できるなどの制度があります。

事業所得に該当しない場合は、通常は雑所得という区分に該当します。雑所得では、青色申告特別控除や、他の所得との赤字の相殺は認められていません。このため、事業所得に該当する場合、税金が少なくなったり、還付を受けられたりということがあります。

しかし、事業なのかそうでないのかということは、開業届を出したかどうかではなく、実態が事業に該当するかどうかで判断します。店舗を構えてしっかりと経営していこうという方にとって、お店の経営はまさに事業となりますが、会社員の傍ら週末に副業を行って毎月数万円の収入を得ている程度であれば事業とはいえません。その仕事だけで生活できるか(またはしていくつもりか)といった観点で判断してみるとよいでしょう。

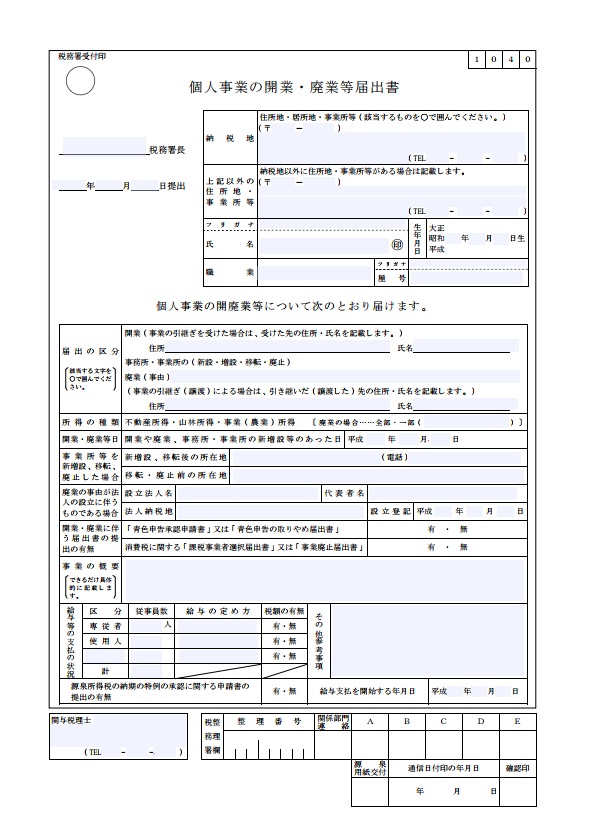

開業届の記入例

ここでは税務署へ提出する開業届について説明します。記入の際は、提出用と手元の控え用の2部を作成します。税務署への提出の際も、2枚提出した後、受付の印を押してもらって、1部は手元で保管します。手書きの場合は、提出用を書いた後、コピーを取って控え用にすればよいでしょう。

納税地

開業届には納税地の記載が必要です。「納税地」とは、どこの管轄の税務署に対して税金(個人事業主の場合は所得税や消費税)関係の申告書や届出書を提出するかということを決めるための用語です。この納税地は、原則として、個人事業主の住所地となります。

しかし、例えば店舗と自宅が違う自治体にあるというような場合には、店舗の所在地を納税地として届け出ることもできます。自宅を管轄する税務署よりも、店舗を管轄する税務署のほうが近くて行きやすいといった事情などがあれば、納税地を店舗としてもよいかもしれませんが、特に事情がなければ、住所地を納税地として届け出ておけばよいでしょう。

納税地はあくまで、どの税務署に書類を提出するかということですので、どこにするかで所得税の計算に影響が出ることはありません。また、開業届には提出先の税務署を記入する欄もあります。納税地を管轄する税務署を調べて記入しましょう。

個人番号

開業届には個人番号の記載も必要です。併せて、個人番号が個人事業主本人のものであることを確認するために、以下の書類のいずれかのコピーも合わせて添付が必要となります。

1)個人番号カード

または

2)個人番号通知カード+身分証明証

詳しくは、こちらをご覧ください。

屋号

屋号の記載欄もあります。屋号については、自由につけることができます。個人事業主にとって、屋号はビジネス上重要かもしれませんが、税務署としては補助的な情報です。必ず書かなければいけないというわけではなく、空欄で提出しても受理してもらえます。屋号を書く場合、飲食店や小売店であれば、お店の名前を書いておけばよいでしょう。

屋号については、「会社」という言葉は使わないようにしましょう。「会社」を名乗れるのは、あくまで登記をした会社だけです。登記をした会社以外の者がビジネス上会社という言葉を使うことは会社法によって禁止されています。

給与等の支払の状況

店舗を開く場合、当初からアルバイトを雇用することもあるかもしれません。その場合には、「給与等の支払の状況」という欄に人数や給与の定め方(時給や月給など)、所得税の天引きの有無などを記載します。届け出をする日時点の状況を記入すればよいので、届け出日現在で人を雇っていなければ記入する必要はありません。

また、「給与支払を開始する年月日」という欄もあります。この欄には、給与を最初に支払う予定日を書きます。届け出する日において、既に社員やアルバイトなどに給与を支給している場合は、最初に支給した日を記入します。当分給与の支給がないという場合には、記入の必要はありません。

「給与支払を開始する年月日」に日付を入れた場合、開業届とは別に、「給与支払事務所等の開設届出書」という書類も提出しなければなりません。この書類自体は、それほど記載内容が多くないため、それほど迷わずに記入することができるはずです。

まとめ

- 個人事業主は、開業届を必ず管轄の税務署に提出しなければならない

- 開業届は、開業してから1か月以内に提出しなければならない

- 開業届は税務署提出用と手元控用の2枚を、税務署に提出する

開業後は何かと忙しく、手続き面の業務がおろそかになりがちです。早めに本業に集中するためにも、各届出は提出期限に関わらずできる限り早めに行いましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

中野 裕哲(なかの ひろあき)起業コンサルタント(R)

起業コンサルタント(R)、税理士、特定社労士、行政書士、CFP(R)。起業コンサルV-Spiritsグループ/税理士法人V-Spirits代表。年間約200件の起業相談を無料で受託し、起業家をまるごと支援。起業支援サイト 「DREAM GATE」で11年連続相談数日本一。「一日も早く 起業したい人が『やっておくべきこと・知っておくべきこと』」など、起業・経営関連の著書・監修書多数。http://v-spirits.com/