焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

年末調整と確定申告の違いは?会社を退職し確定申告を行う場合の注意点についても解説

「会社を退職して個人事業主となったものの税金の申告方法がよくわからない」

「今までは会社が年末調整をしてくれていたので気にならなかったけど、自分で確定申告をするのは不安」

このような悩みを持つ個人事業主の方は多いのではないでしょうか。この記事では、年末調整と確定申告との具体的な違いや、確定申告のときに気をつけるべきことなどをわかりやすく解説します。

この記事の目次

年末調整と確定申告

年末調整、確定申告のどちらも1年間の所得に対して所得税を算出して国に納付する手続きですが、申告方法などさまざまな点で異なります。ここではまず年末調整と確定申告のそれぞれの概要についてみていきましょう。

年末調整の基礎知識

年末調整とは、「会社に勤めている方が給与から源泉徴収された所得税の年間合計額」と「実際の年間の給与収入をもとに算出した所得税額」との差を、その年最後の給与で調整する手続きをいいます。

年末調整は、基本的に年末時点で会社に在籍している人が対象となります。年の途中で退職した人は受けることができません。

年末調整の算出対象となるのは、勤めている会社から受け取った給与に限定されています。ほかの会社から受け取った給与や不動産収入などの所得がある場合は、年末調整をしていたとしても別途確定申告が必要となります。

確定申告の基礎知識

確定申告とは、「毎年1月1日から12月31日の1年間に手に入れた利益(所得)」について所得税を算出して国に申告納付する、または納め過ぎた所得税を還付してもらう手続きのことをいいます。

確定申告は、原則として日本国内で所得を得ている人はすべて申告対象となります。ただし、所得の合計額が基礎控除(48万円)以下の場合には確定申告をしなくてもいいことになっています。

年間の所得が給与所得だけであり、かつ年末調整を行った人は確定申告をする必要はありません。

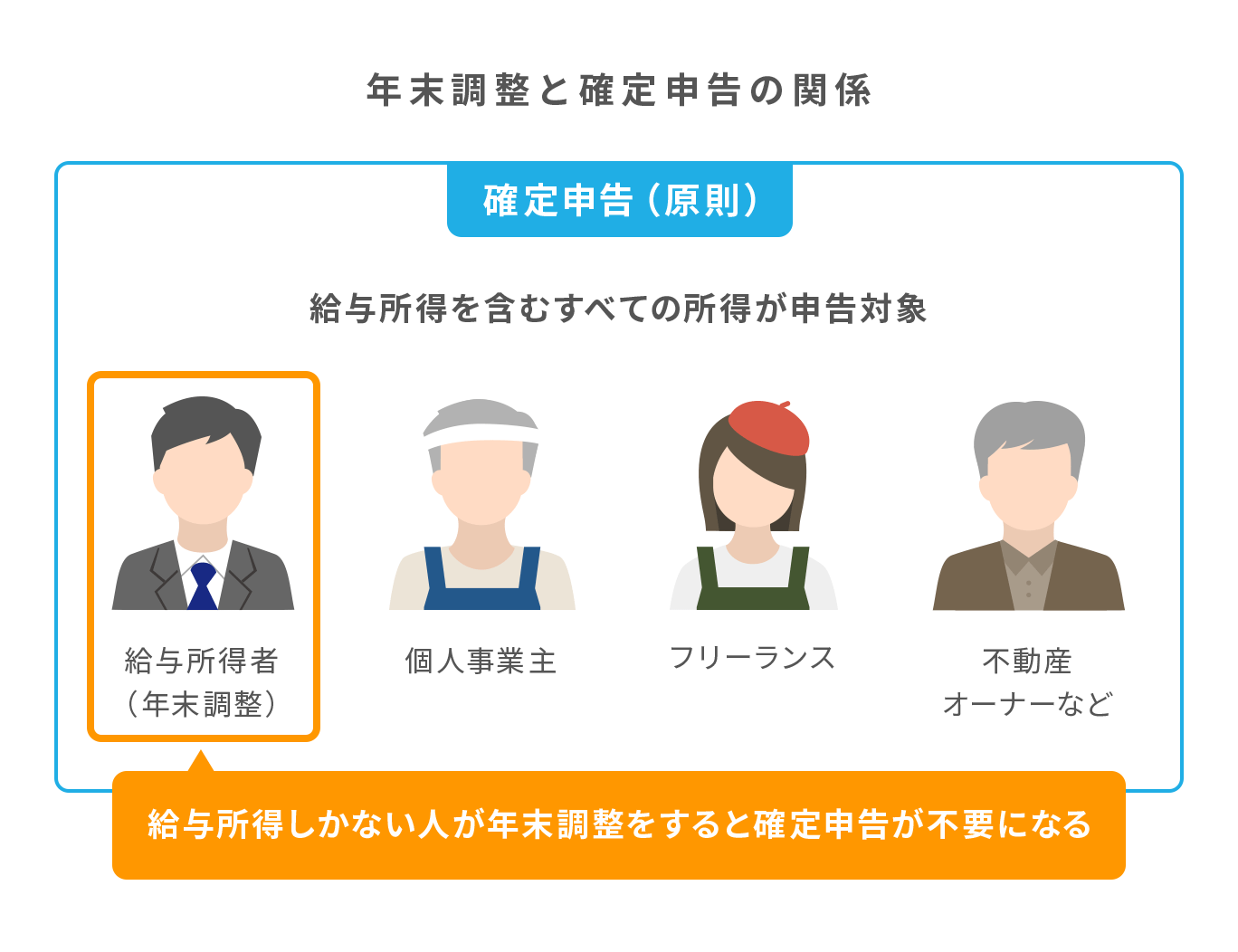

年末調整と確定申告の関係

年末調整と確定申告はまったく別の独立した手続きというわけではなく、お互いを補い合う関係にあります。

本来であれば、確定申告が必要な人でも年末調整をすることで確定申告が不要になったり、年末調整をした人でもほかの所得がある場合には確定申告が必要となったりという関係にあります。年末調整と確定申告のどちらかしか手続きすることができないというものではありません。

税務署では職員が適正な申告が行われているかの検査や確認を行うため、日本国内の給与所得者全員が確定申告をすると税務署がパンクしてしまいます。そうした事態を避けるためにも、会社が本人の代わりに所得税の申告手続きをするのが年末調整です。「確定申告のなかの例外的な取扱い」として年末調整が存在しています。

年末調整と確定申告の違い

年末調整と確定申告では、所得の範囲や受けられる所得控除・税額控除の範囲などに違いがあります。年末調整と確定申告の違いを表にまとめると下記のようになります。

| 年末調整 | 確定申告 | |

|---|---|---|

| 申告対象となる人 | 国内で給与をもらっている人 | 国内で所得を得た全ての人 |

| 算出対象となる所得 | 給与所得のみ | あらゆる所得 |

| 算出をする人 | 会社 | 本人 |

| 納税をする人 | 会社 | 本人 |

| 申告期限 | 年内最後の給与が支払われるとき | 翌年2月16日〜3月15日 |

| 受けられる所得控除 |

下記の所得控除が使えない |

すべての所得控除が可能 |

| 受けられる税額控除 | 住宅ローン控除(2年目以降) ※初年度は確定申告のみ |

すべての税額控除が可能 |

| その他 | 年末調整の対象となった 給与所得以外の所得がない 又は20万円未満の場合は 確定申告の必要がなくなる |

ー |

大きな違いは下記3点です。

- 年末調整は会社が行う手続きだが、確定申告は本人が行う手続きである

- 年末調整は給与所得のみが対象となるが、確定申告はすべての所得が対象となる

- 年末調整で使える所得控除・税額控除は限定されているのに対して、確定申告はすべての所得控除・税額控除が使える

年の途中で退職した場合の確定申告の注意点

年の途中で退職して個人事業を始めた場合、退職したときに勤めていた会社から確実に源泉徴収票をもらいましょう。

年の途中で退職した場合は年末調整がされていないため、確定申告をする必要があります。そうすることで「給与から天引きされていた源泉所得税」が還付される可能性があります。そのためには、確定申告の際に源泉徴収票を添付する必要があります。

退職時に源泉徴収票を受け取っていれば問題ありませんが、確定申告の時期に慌てて源泉徴収票を会社に請求して準備が遅れたり、会社次第ではなかなか対応してくれなかったりすることも起こり得ます。源泉徴収票は早めにもらうようにしましょう。

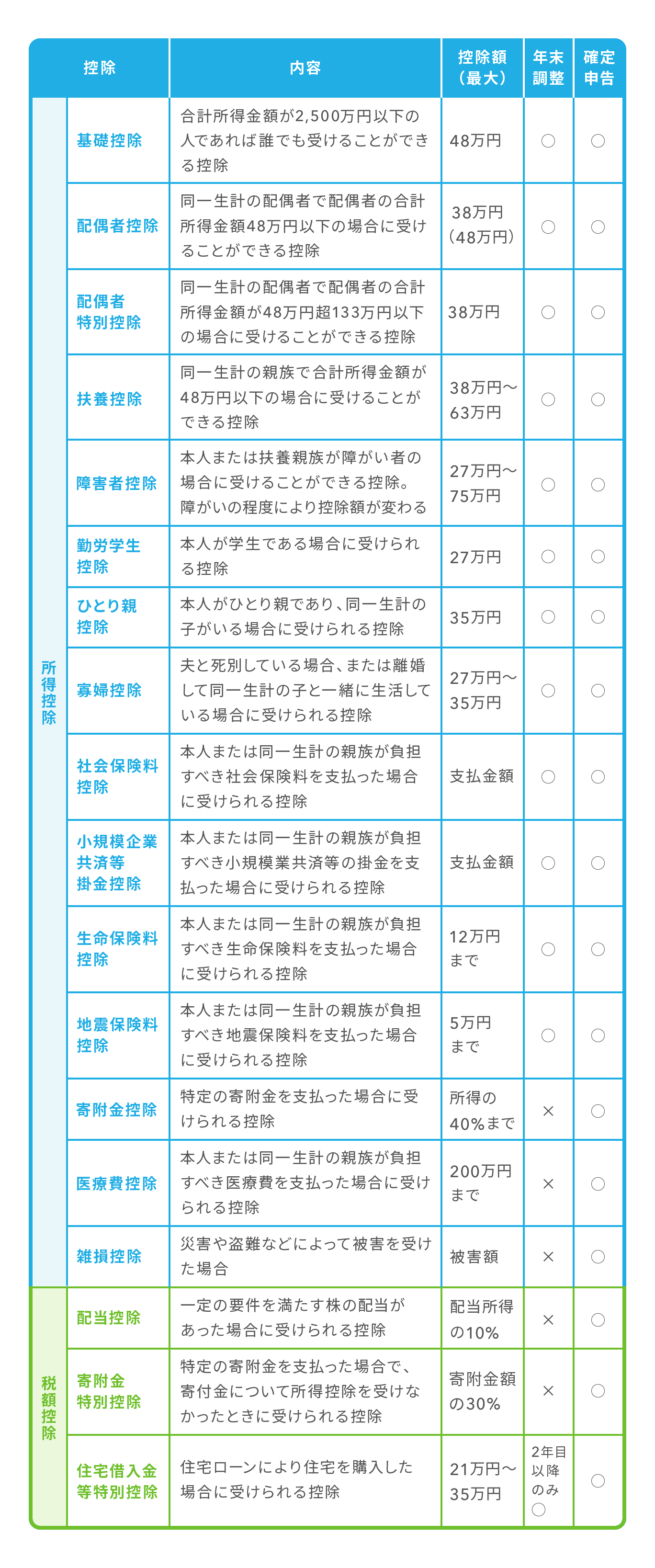

年末調整と確定申告で受けられる控除の種類

年末調整と確定申告には、所得税の負担を軽減するために所得や所得税から一定額を控除できる制度が用意されています。所得から控除するものを「所得控除」、所得税から控除するものを「税額控除」と呼びます。

基礎控除以外の所得控除を受けるためには、年末調整や確定申告の際に控除金額を証明する証明書などを提出する必要があります。

また、確定申告ではすべての種類の所得控除・税額控除を受けることができますが、年末調整では控除を受けることができないものがいくつかあります。

年末調整と確定申告で受けられる所得控除・税額控除を下記にまとめました。

年末調整で使った所得控除は確定申告で使える?

年末調整で配偶者控除や生命保険料控除などを使っている方に、ほかの所得があるとします。その場合確定申告が必要になるわけですが、年末調整のときにすでに使っている配偶者控除や生命保険料控除を、確定申告のときにも使えるのでしょうか。

結論から言えば、年末調整で使用した所得控除や税額控除は、確定申告のときも同じように使えます。

年末調整をした人が確定申告する場合は、年末調整の対象となった給与所得の金額も確定申告の算出対象に含めます。同様に、所得控除や税額控除も確定申告の算出に含めます。

使い切れなかった所得控除・税額控除はどうなる?

所得控除額や税額控除額が大きく、所得金額や所得税額から控除しても使い切れずに残ってしまったとします。残りの控除額は来年に繰り越すことができるのでしょうか。

残念ながら、使い切れなかった所得控除や税額控除は、雑損控除を除いて繰り越すことができず、消滅してしまいます。

なお、医療費控除や住宅ローン控除などについて、支払った医療費や住宅ローンの金額が戻ってくると思っている人がいますが、誤った認識です。源泉所得税や予定納税など、既に支払済みの所得税額が「還付」されるものです。支払っている所得税がない場合には、医療費や住宅ローンをいくら支払ったとしても、医療費やローン費用が戻ってくることはありません。

まとめ

- 年末調整と確定申告はお互いを補い合う関係となっている

- 年の途中で退職した場合には、後から依頼しづらいため必ず源泉徴収票を早めにもらう

- 使い忘れた、または使い切れなかった所得控除・税額控除は繰り越せないため無駄なく使う

年の途中で会社を退職して初めて確定申告をするときは、会社に勤めていたときの給与所得と新しく始めた個人事業の所得を合算して確定申告をする必要があり、算出が少し複雑になります。年末調整と確定申告の関係をおさえて、確実に申告しましょう。もし難しいと思われたら、初年度だけでも税理士に相談して適切な申告をお願いすることも1つの方法です。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

穂坂 光紀(ほさか みつのり)税理士

税理士法人 エンパワージャパン 代表税理士 1981年生まれ 横浜市在住

中小企業こそ日本を支える礎であるという理念から、持続可能な社会・持続可能な企業を創るための「中小企業のための財務支援プログラム」を実施することで強固な財務力を持つ優良企業に導く、中小企業の財務支援に専門特化した税理士事務所を運営するとともに、児童養護施設の児童から地域を支援する税理士へと導く「大空への翼プロジェクト」を行っている。共著「七人のサムライ」や執筆など多数。