焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

配偶者控除の仕組みとは?配偶者の所得に応じた控除額の算出方法を解説

この記事では、事業をはじめたばかりで所得がまだ少ない個人事業主のうち、配偶者が会社員として収入がある場合の「配偶者控除の基礎知識」を解説します。「そもそも配偶者控除とは何なのか」「どのような場合に配偶者控除が受けられるのか」といった疑問を解消しておくことで、賢く節税することができるでしょう。節税効果についても具体例を使いながら解説していきますので、ぜひ参考にしてください。

この記事の目次

配偶者控除とは

配偶者控除とは、所得税を算出する際に一定の要件を満たす配偶者がいる場合、所得金額から一定金額を控除する所得控除の1つです。配偶者控除には「配偶者控除」と「配偶者特別控除」の2種類があります。一緒に生活している配偶者の生活費負担を、「所得税控除」という形で軽減する目的のものです。

個人事業主として独立したばかりで事業所得が少ない場合には、配偶者の年末調整や確定申告で配偶者控除を受けることができる可能性があります。

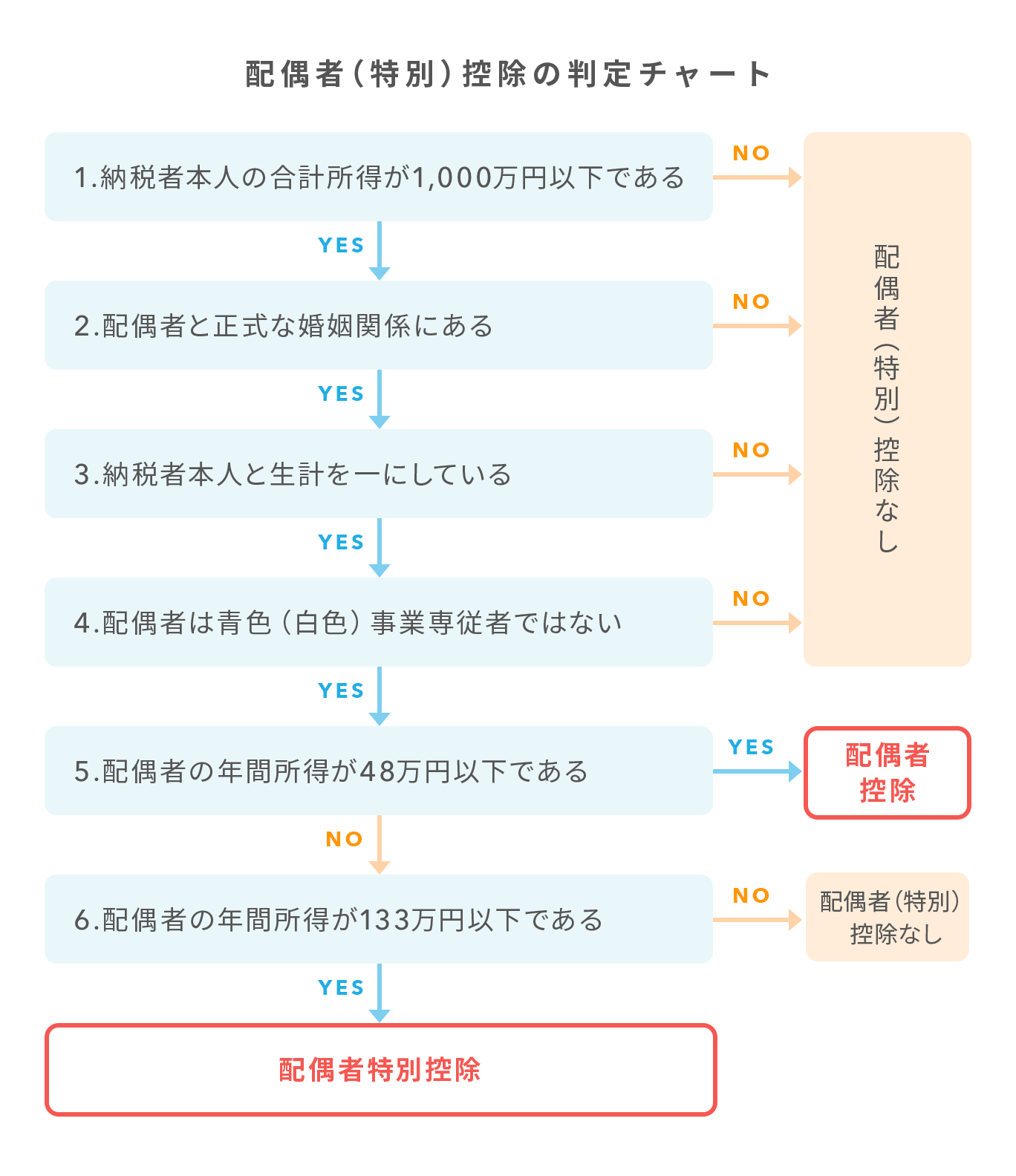

配偶者控除と配偶者特別控除の関係をチャートにあらわすと下記のとおりです。

ここでは、配偶者控除と配偶者特別控除それぞれの要件と控除額についてみてきましょう。

配偶者控除

配偶者控除を受けるためには、下記の5つの要件をすべて満たす必要があります。

- 納税者本人の合計所得金額が1,000万円以下であること

- 民法の規定による配偶者であること(内縁関係や事実婚は該当しない)

- 納税者本人と生計を一にしていること

- 配偶者の合計所得金額が48万円以下であること

- 青色事業専従者または白色申告の事業専従者として給与をもらっていないこと

これらの要件をすべて満たした場合は、納税者本人の所得金額と配偶者の年齢に応じて表に記載されている配偶者控除額が納税者本人の所得から差し引かれます。

| 控除を受ける納税者本人の合計所得金額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

(注1)控除対象配偶者とは、配偶者控除の要件を満たす配偶者のことをいいます。

(注2)老人控除対象配偶者とは、控除対象配偶者のうち年末時点の年齢が70歳以上の者をいいます。

配偶者特別控除

配偶者特別控除とは、配偶者の所得金額が48万円を超えた結果、配偶者控除の適用を受けられなかった納税者に対する救済措置です。

配偶者特別控除を受けるためには、下記の6つの要件をすべて満たす必要があります。

- 納税者本人の合計所得金額が1,000万円以下であること

- 民法の規定による配偶者であること

- 納税者本人と生計を一にしていること

- 配偶者の合計所得金額が48万円超133万円以下であること

- 青色事業専従者または白色申告の事業専従者として給与をもらっていないこと

- 配偶者の方で配偶者特別控除を受けていないこと

(お互いに配偶者特別控除の要件を満たしていても受けられるのはどちらか一方のみ)

これらの要件をすべて満たした場合は、配偶者と納税者本人の所得金額に応じて、表に記載されている配偶者特別控除額が納税者本人の所得から差し引かれます。

| 納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 |

900万円超950万円以下 |

950万円超1,000万円以下 | ||

| 配偶者の合計所得金額 | 48万円超95万円以下 |

38万円 |

26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 | |

配偶者控除の問題点

配偶者控除と配偶者特別控除によって、所得税の負担が少なくなります。納税者にとってはありがたい制度ですが、所得が高いほど節税効果が大きくなるため、高所得者が優遇される点が問題点として指摘されています。また、より多く働きたいのに配偶者控除が受けられる所得の範囲内でしか働けない、いわゆる「年収の壁」についても、勤労意欲の低下の意味で問題視されています。

配偶者控除と配偶者特別控除の要件

配偶者控除、配偶者特別控除を受けるための要件について詳しく解説していきます。

民法上の配偶者であること

配偶者控除、配偶者特別控除を受けるためには、「12月31日時点」で正式な婚姻関係を結んでいる必要があります。内縁関係や事実婚では対象となりません。また、婚姻関係はあったものの12月31日時点で離婚している場合には、対象となりません。

なお、配偶者が年の中途で死亡してしまった場合であっても、死亡日時点で配偶者控除の要件を満たしていれば、配偶者控除を受けることができます。

納税者と同一生計であること

納税者本人と「生計を一にする」とは、同じ財布で生活を共にしていることを指します。必ずしも同居している必要はありません。例えば単身赴任で家族を残したまま遠方で生活をしている場合や、親の介護などで離れて生活をしている場合も、納税者の収入で生活をしているのであれば同一生計とみなされます。

配偶者の年間所得が48万円以下であること

配偶者の年間所得が48万円以下であれば、配偶者控除が適用されます。配偶者の給与収入が年間103万円以下であれば、合計所得金額が48万円以下となり(給与所得控除額55万円が差し引かれるため)、配偶者控除が受けられます。

納税者の年間所得が1,000万円以下であること

2017年までは、納税者の所得に関係なく配偶者控除を受けることができました。しかし、高所得者であるほど税負担が少なくなるのは不公平だという意見から、納税者の年間所得が1,000万円を超えた場合には、配偶者控除や配偶者特別控除が受けられなくなりました。

控除額の算出方法とシミュレーション

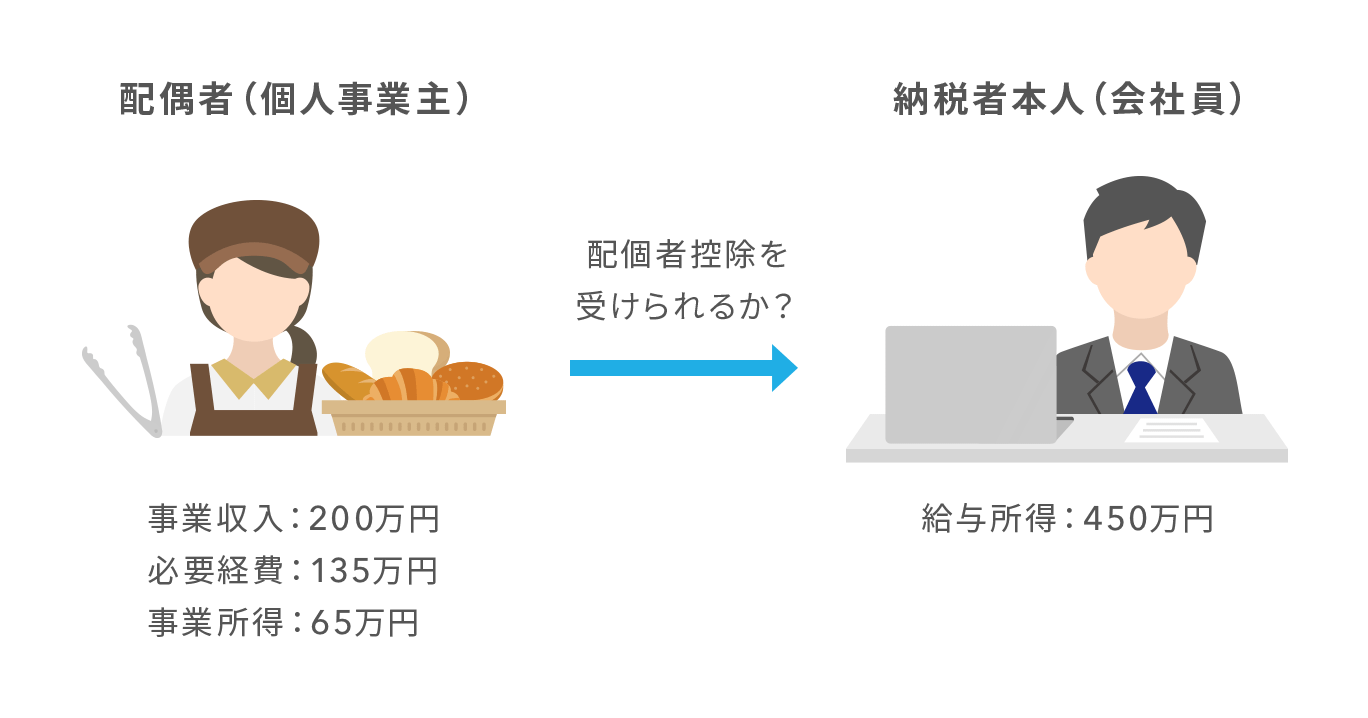

ここからは具体例を用いて配偶者控除の算出方法と節税効果を詳しくみていきましょう。

配偶者の所得は、個人事業の年間の収入が200万円で経費135万円を差し引き65万円とします。納税者本人の所得は、会社員としての給与所得の450万円とします。この場合、納税者本人の年末調整による配偶者控除の節税効果を考えてみます。

配偶者控除額を算出するためのポイントは、「納税者本人の所得金額」と「配偶者の所得金額」の2つです。

まずは「納税者本人の所得金額」です。今回は会社員の給与所得が450万円ですので、合計所得金額900万円以下の欄を使います。

次に「配偶者の所得金額」です。今回は個人事業としての事業所得が65万円ですので「48万円超95万円以下」にあてはまり、38万円の配偶者特別控除が受けられることになります。

このように、個人事業主は収入から経費を差し引いた事業所得が133万円までであれば、配偶者の年末調整や確定申告で配偶者(特別)控除を受けられます。

なお、配偶者(特別)控除が受けられた場合にどれくらい所得税が安くなるのかは、納税者の所得金額によって異なります。所得金額が高いほど所得税率が上がるため、配偶者(特別)控除を受けたときの節税効果が高くなります。

| 課税所得金額 |

1,000円以上 1,950,000円未満 |

1,950,000円以上 3,300,000円未満 |

3,300,000円以上 6,950,000円未満 |

6,950,000円以上 9,000,000円未満 |

9,000,000円以上 |

|---|---|---|---|---|---|

| 所得税率 | 5% | 10% | 20% | 23% | 33% |

例えば配偶者控除が38万円のときに、納税者本人の課税所得が450万円の場合には、所得税率が20%となります。この場合、所得税は38万円の20%に相当する76,000円安くなります。

まとめ

- 配偶者控除は、所得が48万円以下の配偶者がいる場合に受けられる所得控除

- 所得が48万円を超えてしまっても133万円までは配偶者特別控除が受けられる

- 配偶者控除は、納税者本人の所得が大きいほど節税効果が高い

個人事業を起業するとその時点で配偶者控除が使えないと思われがちですが、事業所得が133万円になるまでは配偶者控除を使うことができます。配偶者(特別)控除は事業所得が増えるにつれて控除額が減っていくこと、納税者本人の所得が高いほど節税効果が高いという関係性を理解して、うまく控除を活用するようにしてください。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

穂坂 光紀(ほさか みつのり)税理士

税理士法人 エンパワージャパン 代表税理士 1981年生まれ 横浜市在住

中小企業こそ日本を支える礎であるという理念から、持続可能な社会・持続可能な企業を創るための「中小企業のための財務支援プログラム」を実施することで強固な財務力を持つ優良企業に導く、中小企業の財務支援に専門特化した税理士事務所を運営するとともに、児童養護施設の児童から地域を支援する税理士へと導く「大空への翼プロジェクト」を行っている。共著「七人のサムライ」や執筆など多数。