焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

按分とはどういう意味?読み方や算出方法をわかりやすく紹介

個人事業主が確定申告をする際、経費の按分が必要となる場合があります。按分への理解を深めることで、賢く節税でき、店舗経営に活かせるでしょう。ここでは、按分の意味や目的、等分との違いなどをわかりやすく解説します。

この記事の目次

按分とは?等分とどう違う?

按分は「あんぶん」と読みます。按分とは数字の合計額を目的に合わせた割合で振り分けることをいいます。経費の合計額を店舗ごとに振り分けたり(費用按分)、1年分の支払額を今年分と来年分に振り分けたり(期間按分)、支払額を事業に使っている分と私的に使っている分に振り分けたり(家事按分)して、適正な1年間の税金を算出をするために使われます。

按分と等分の違い

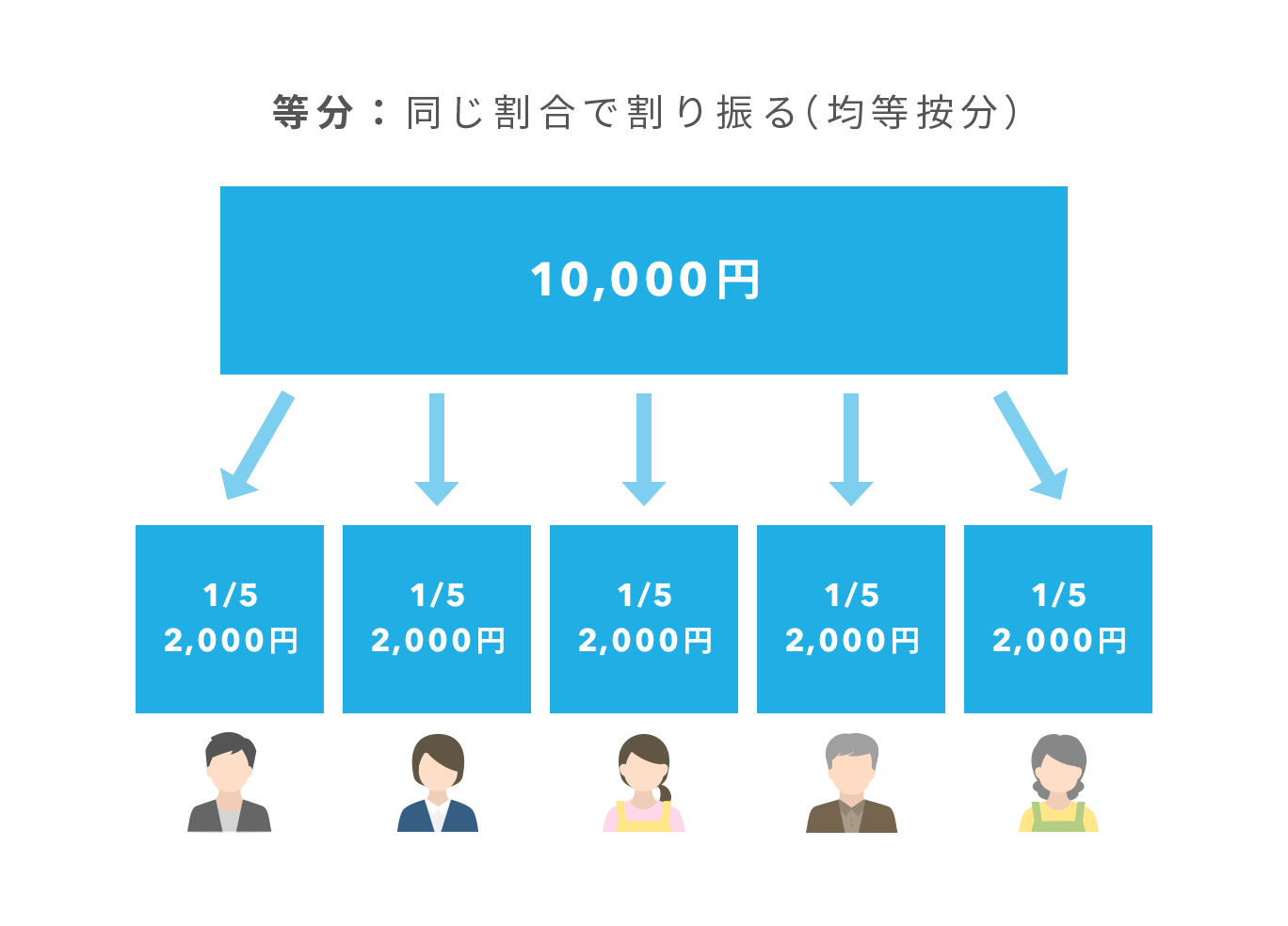

按分と同じような言葉に等分(とうぶん)というものがあります。「均等按分」の略で、合計額を同じ割合で振り分けることを指します。例えば10,000円を5人で等分すると、1人あたり2,000円となります。

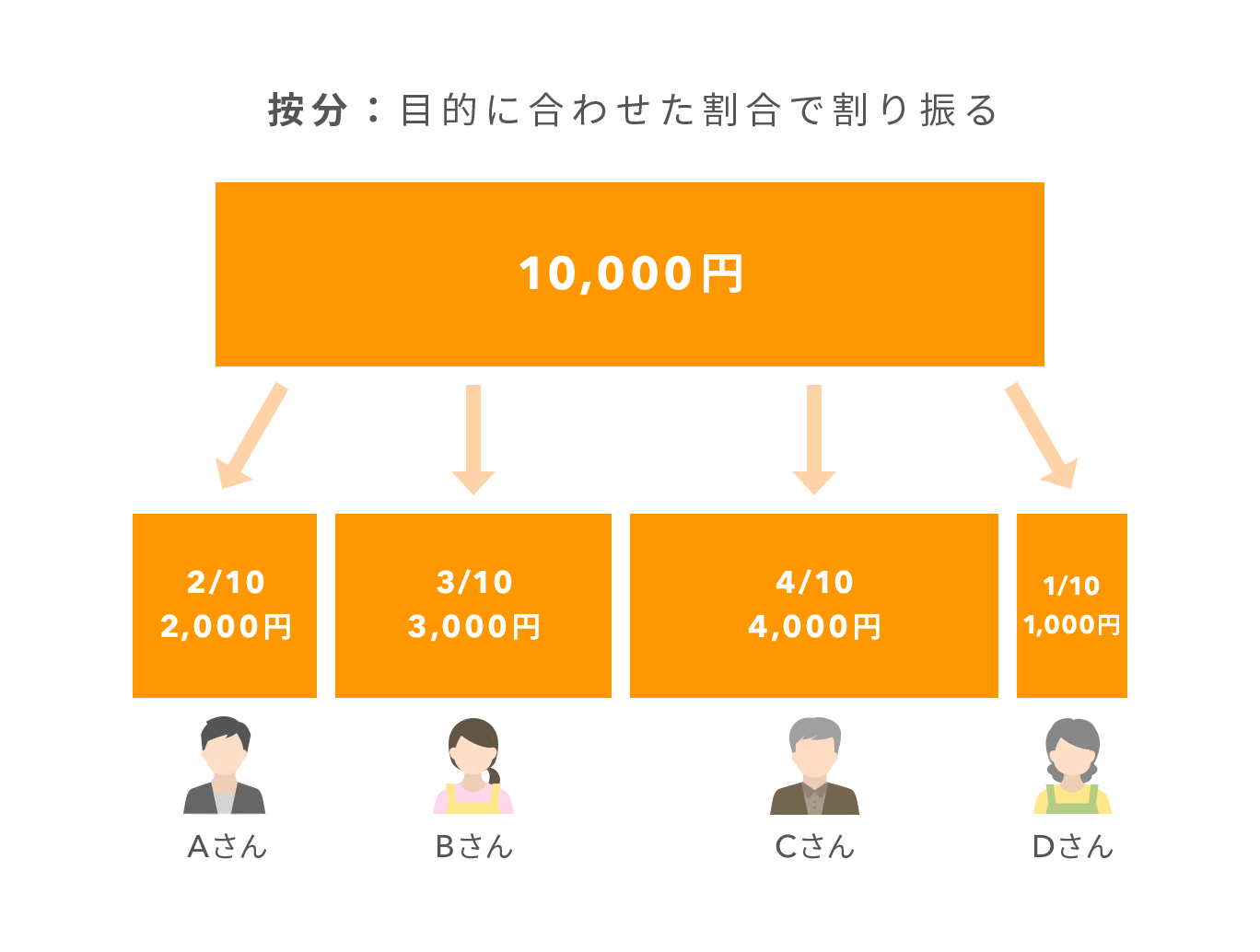

それに対して按分は、目的に合わせた割合で振り分けるため、割合に応じて金額が変わります。例えば10,000円をそれぞれ働いた時間で振り分ける場合、Aさんは2,000円、Bさんは3,000円、Cさんは4,000円、Dさんは1,000円といった具合になります。

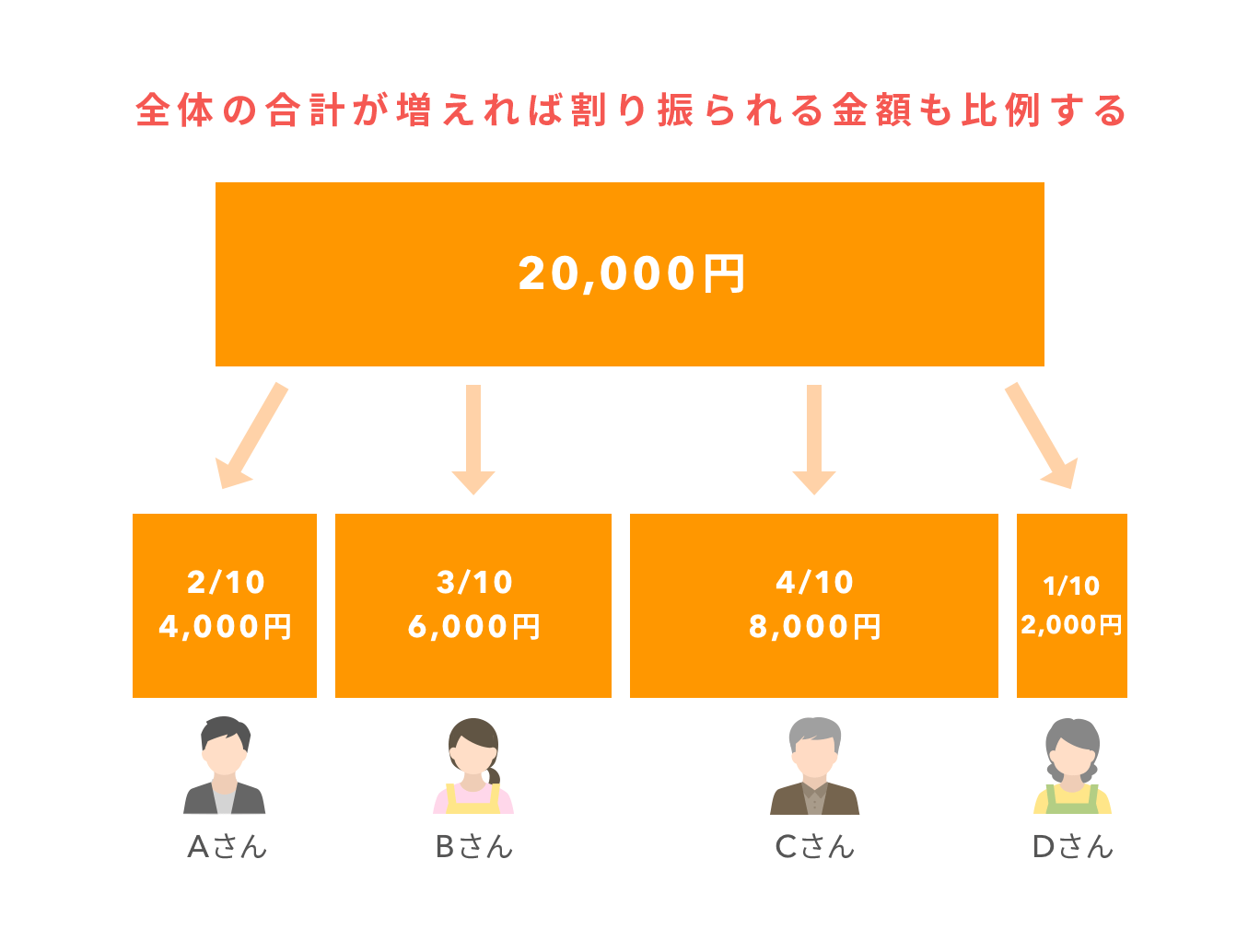

割合で振り分けるので、全体の合計額が増えれば、それぞれに割り振られる金額も比例して増えることになります。

按分が使われる場面

按分は、おもに確定申告の算出をするときに使います。確定申告書、とりわけ損益計算書では、1年間にどれだけの売上と経費がかかったかを正確に把握しなければいけません。そのときに按分を使います。

確定申告の算出に使う按分には、おもに「費用按分」「期間按分」「家事按分」があります。

経費を振り分けるとき(費用按分)

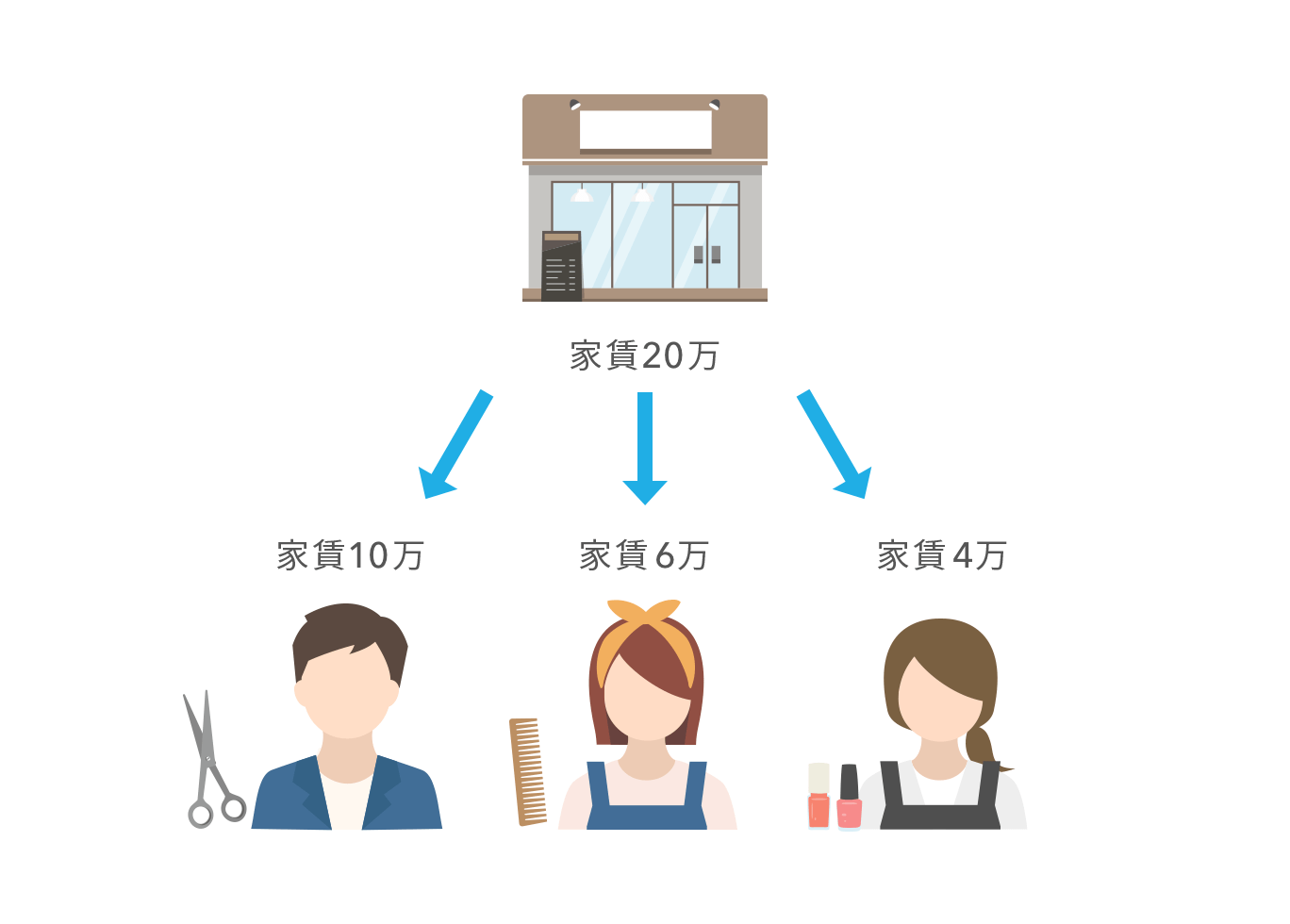

店舗を何人かの個人事業主でシェアしている場合は、家賃を店舗の利用割合などに応じて按分します。利用割合は、床面積やスタッフ人数、利用時間など全員が納得できる合理的な基準を定めます。全体にかかった費用の合計額のうち、自分の利用割合の分を確定申告時の経費とします。これを「費用按分」といい、地代家賃のほか電気代や交通費など複数の人たちと共同で支払いをする場合などに使われます。

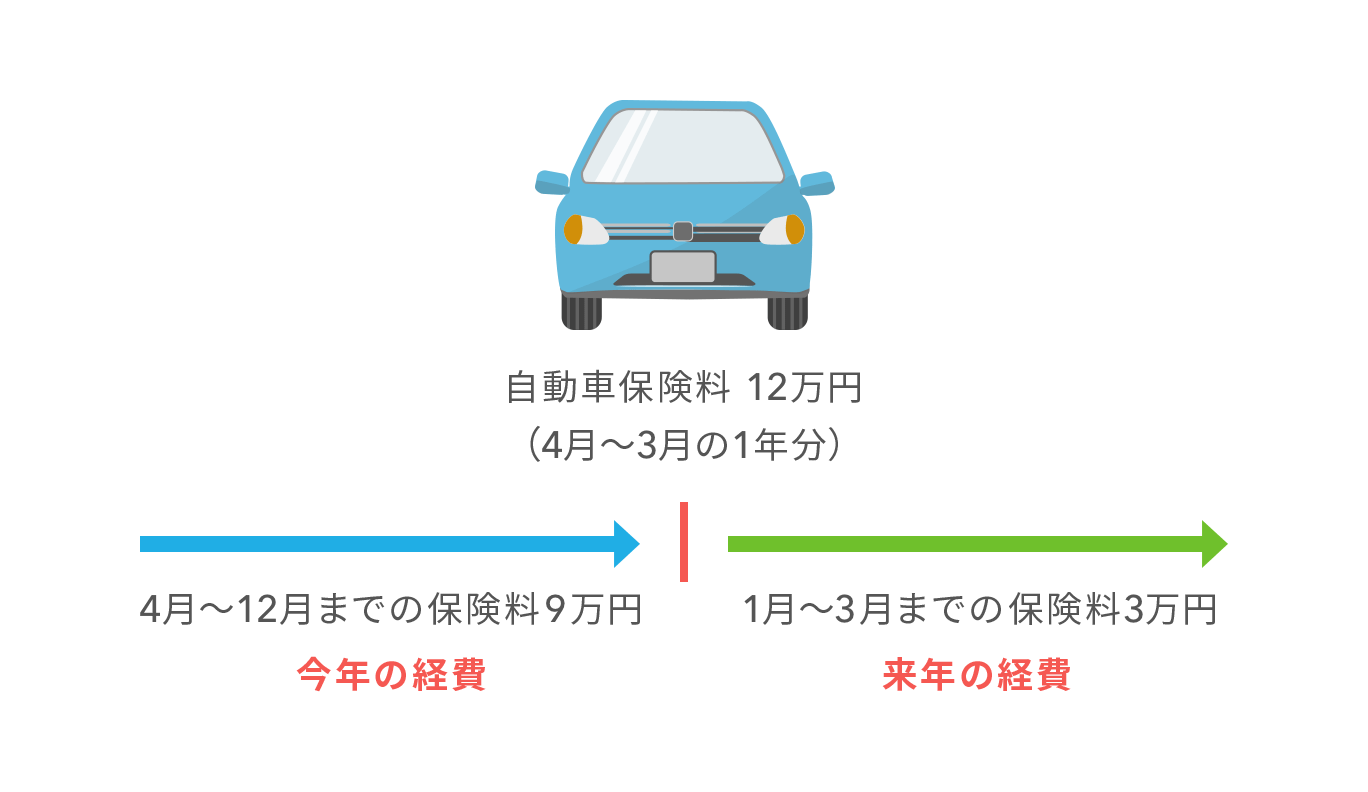

経費を今年分と来年分に分けるとき(期間按分)

例えば今年4月から来年3月までの1年分の保険料をまとめて支払った場合、当年の確定申告で経費となるのは「4月から12月までの9カ月分」で、残りの3カ月分は翌年の確定申告で経費となります。

このように、全体にかかった費用を当年分と翌年分という期間に分けることを「期間按分」といい、保険料のほか保守料や保証料などまとめて支払いをする場合に使われます。

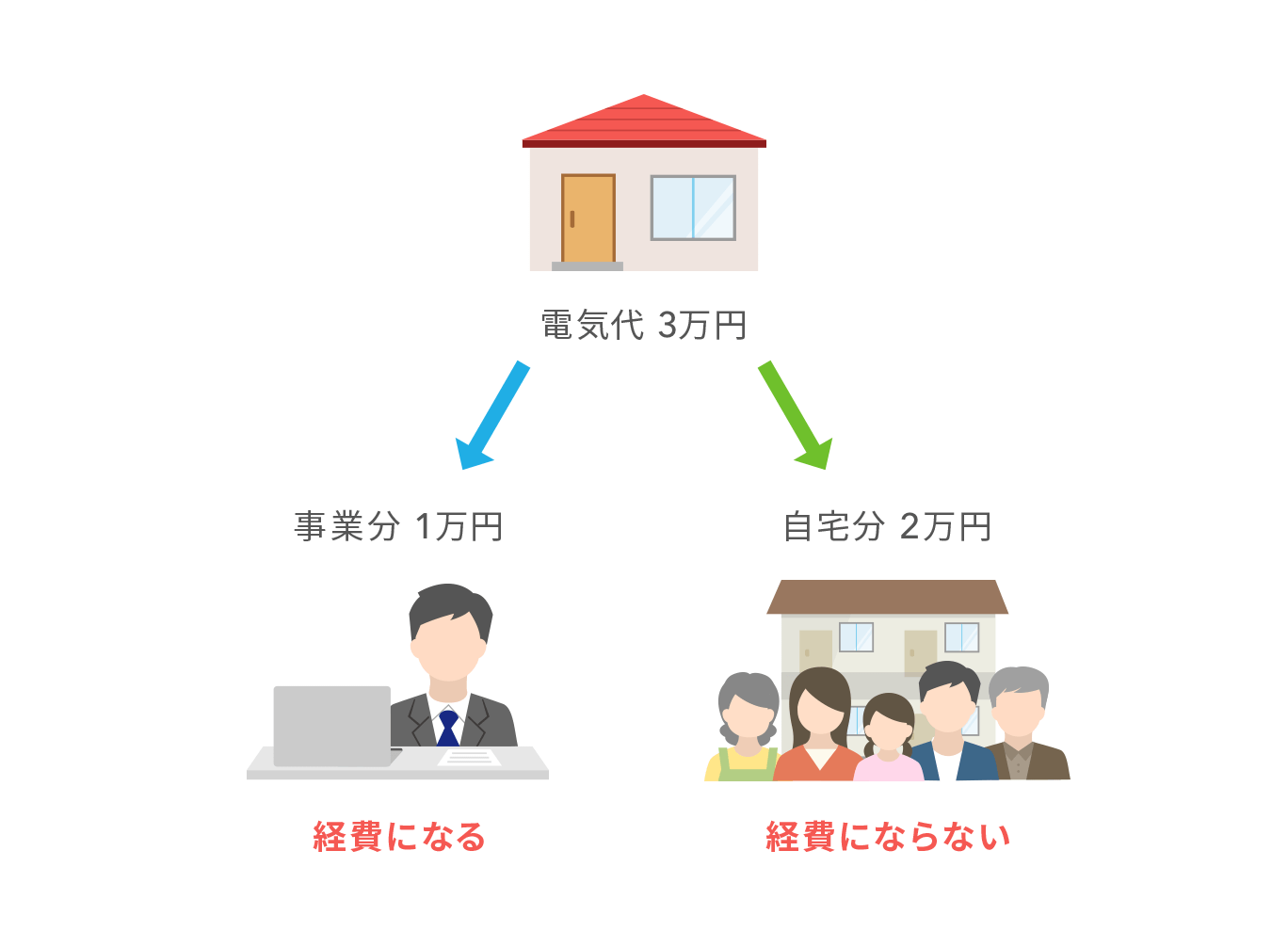

事業経費と生活費を分けるとき(家事按分)

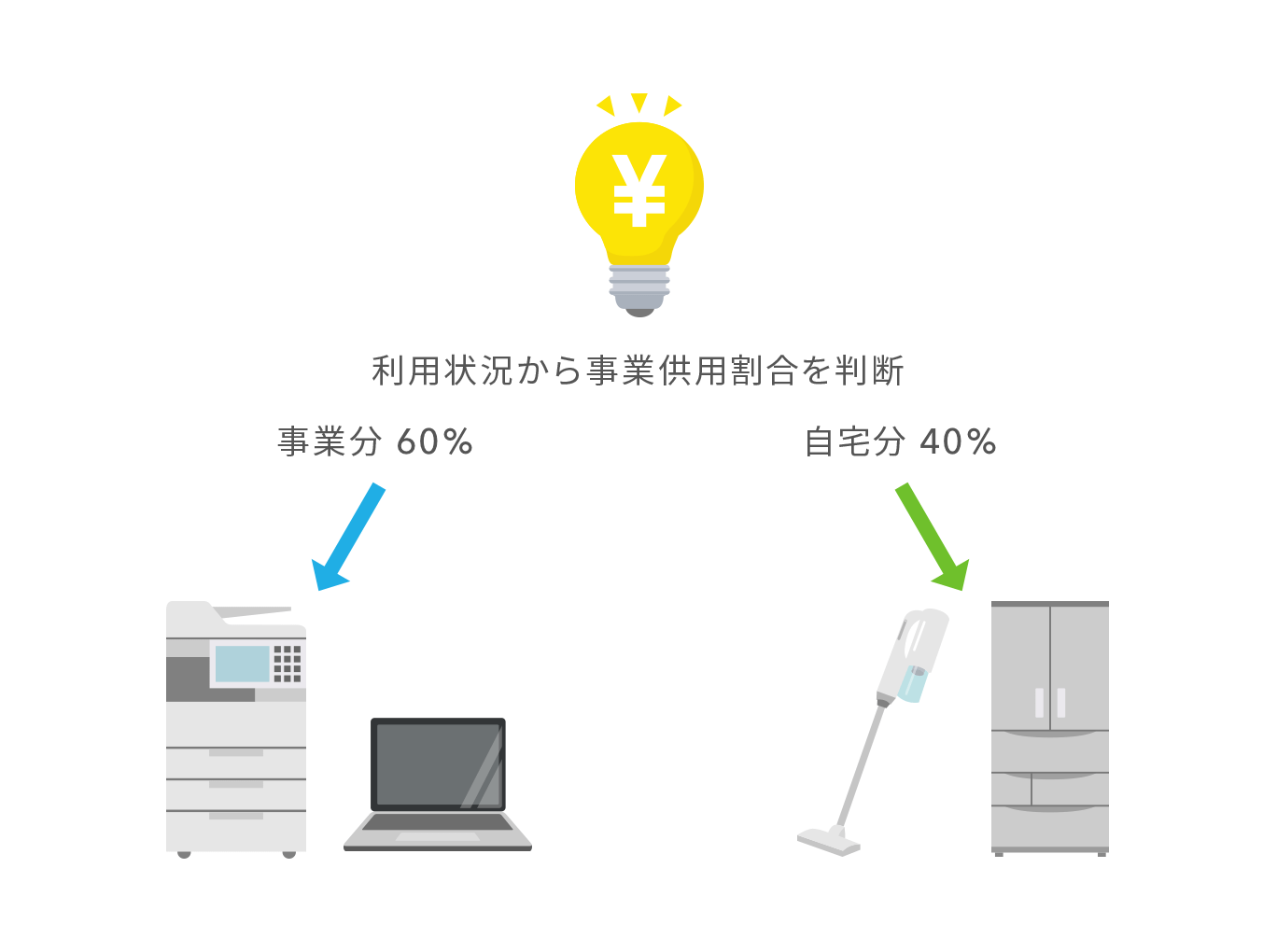

個人事業主がお金を使うときには、事業に関係する支払いもあれば個人的な生活に関する支払いもあります。明確に区別できるものであればいいのですが、車両代のように事業と生活の両方で使っているものもあります。このような場合、全体のうち事業に使っていると思われる割合(事業供用割合)を合理的に算出し、事業分と生活分に分けます。このことを「家事按分」といい、車両代のほか光熱費や通信費など自宅で事業を行っている場合に使われます。

按分計算の具体例

具体例を使いながら按分計算について解説していきます。

事業供用割合をいくらにするか?

按分計算で重要なのは、全体のうちに事業経費となる割合である「事業供用割合」をいくらに設定するのかという点です。「費用按分」や「期間按分」の場合は、人数や期間で分けるといった基準を作りやすいのですが、難しいのが「家事按分」です。例えば、今月の電気代について事業に何ワット使って生活で何ワット使ったかを把握することは困難です。さらに電気代は毎月変動するので、そのたびに事業に使った割合を算出するのは現実的ではありません。

実務上では、税務署が調査に訪れた場合に説明できるような、合理的な概算割合を使って事業経費を算出します。

家事按分の算出例

今回は①自宅の家賃、②電気代、③車両の購入代金の3つを例にして算出していきましょう。

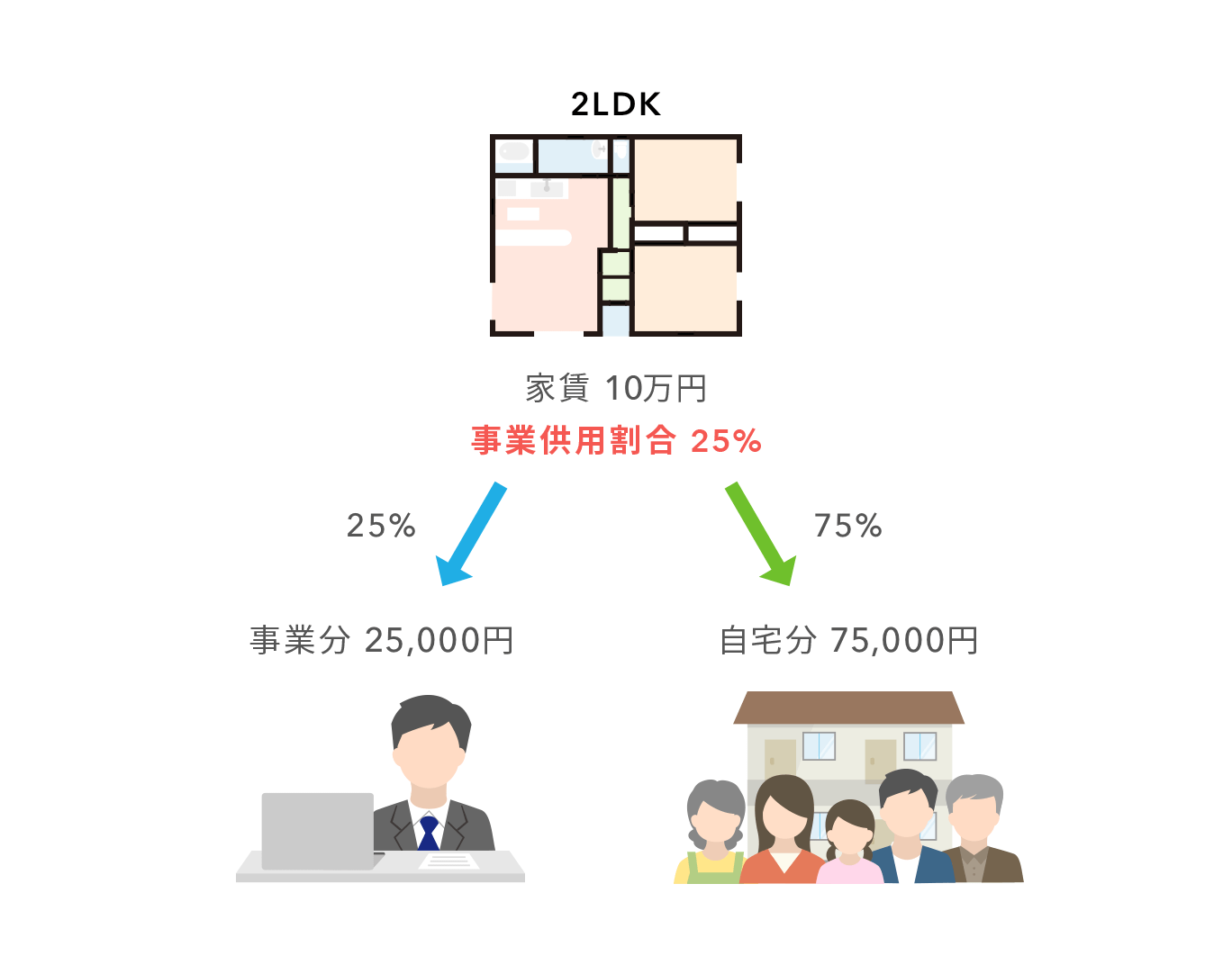

自宅の家賃

自宅のうち1部屋を事務所として利用しているため、家賃の一部を事業経費にします。

【家賃】月100,000円

【間取り】2LDK(75㎡、うち事務所部屋の広さ18.75㎡)

今回は床面積を使って事業割合を求めます。必ずしも床面積を使う必要はなく、部屋数などほかの根拠があればそれを使っても問題ありません。

【床面積から求めた事業供用割合】

18.75㎡÷75㎡=25%

【事業経費とする家賃金額】

100,000円×25%=25,000円

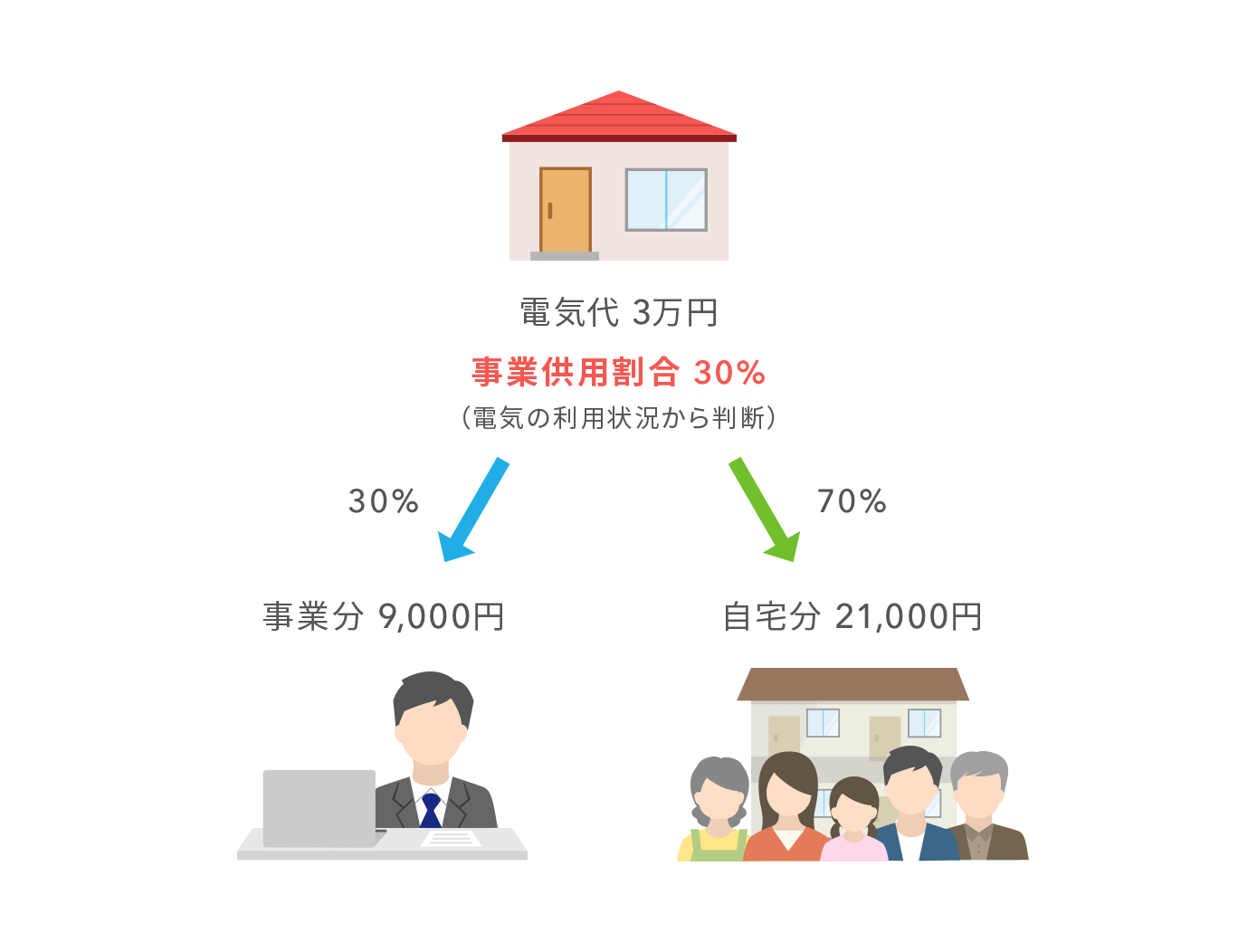

電気代

年間の電気代のうち自宅分と事務所分に分けて、事務所分を事業経費にします。

【年間電気代】 200,000円

電気の契約を自宅と事務所で別契約にしていない限り、電気代を正確に分けることは困難です。このような場合には概算で事業供用割合を設定します。

今回は事業供用割合を60%で設定します。根拠としては、日中は事務所スペースでエアコンやプリンター、照明などの利用が多いため自宅利用よりも多いと判断しました。このように実際の利用割合ではなく、根拠を示したうえでの概算割合を使うのが一般的です。

【事業経費とする電気代】

200,000円×60%=120,000円

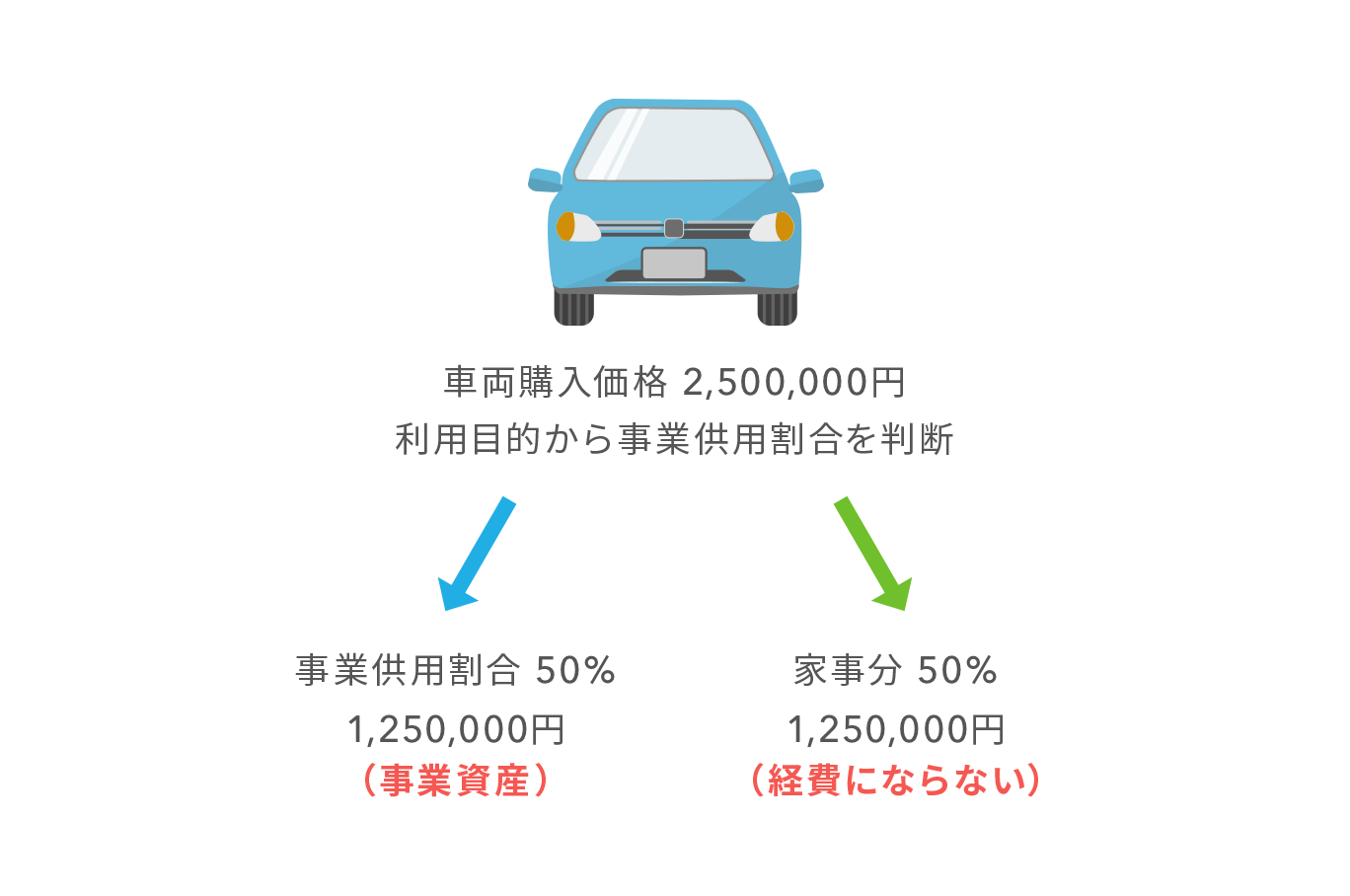

車両の購入代金

車両の購入代金を事業使用分と生活使用分に分けて、事業使用分を事業資産として確定申告書に記載していきます。

【車両の購入代金】 2,500,000円

【車両の種類】 4ドアのミニバン

【車両の利用目的】 おもに家族の送迎や買い物に使うが、取引先への訪問や荷物の運搬にも利用

車両の場合には、購入した車両の利用目的によって事業供用割合を設定することが多いです。例えば、配送用のトラックや軽自動車であれば多少生活のために使ったとしても事業のために使うことが主目的なので、事業供用割合を100%として設定します。

今回の場合、主目的は家族の送迎などに使うものの、平日は事業にも利用するので、事業供用割合を50%で設定します。仮に走行距離をみた場合、事業で使用する方が多いのであれば、事業供用割合を60%~70%と判断することもあります。

【事業資産とする車両購入代金】

2,500,000円×50%=1,250,000円

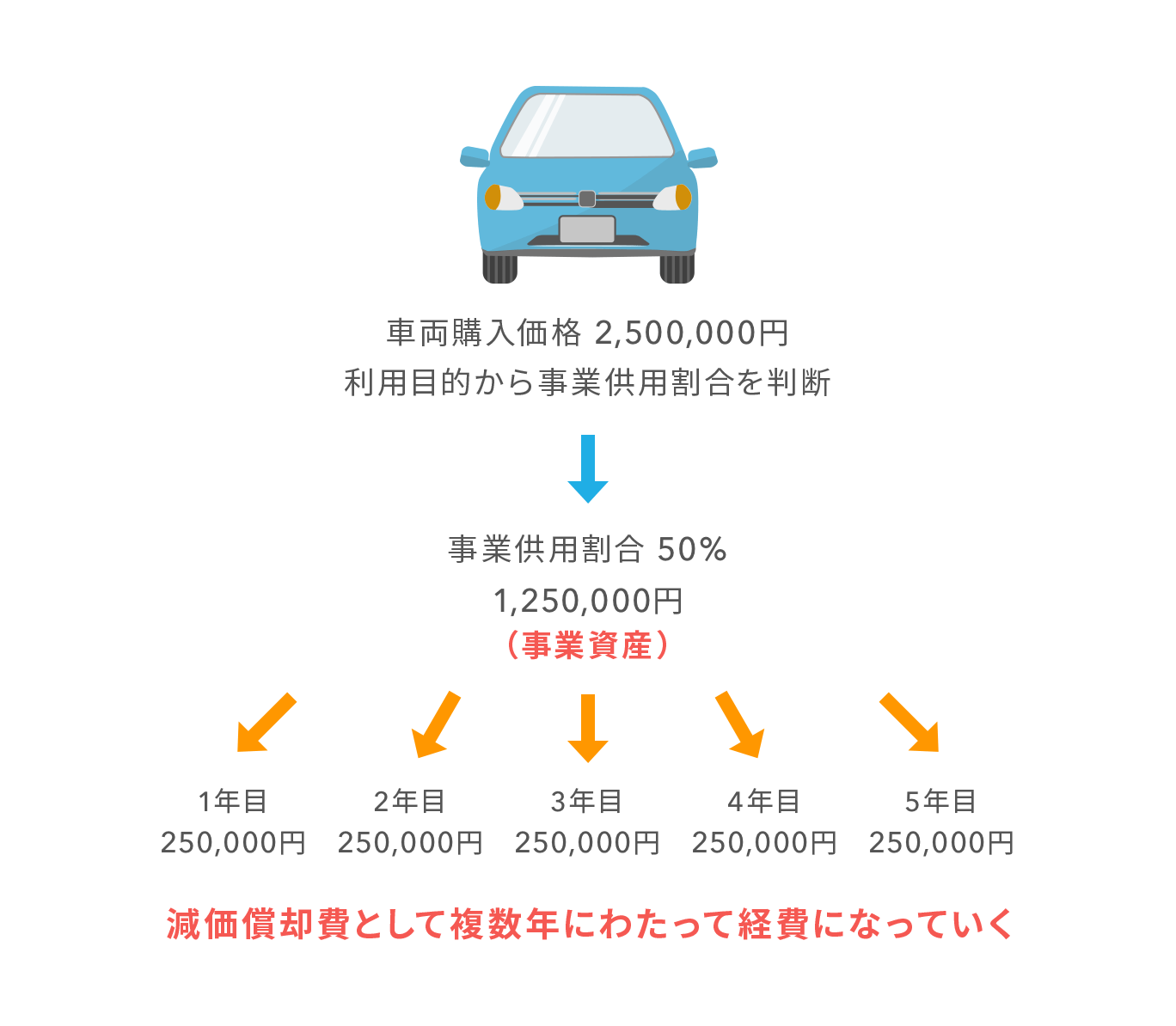

車両の場合は全額を1年の経費として計上するのではなく、事業資産として貸借対照表に記載。減価償却費として数年間にわたって事業経費とします。

まとめ

- 按分(あんぶん)とは全体の合計額を目的に合わせた割合で割り振ること

- 按分には「費用按分」「期間按分」「家事按分」がある

- 個人事業主が確定申告をする際に按分を使用することがある

- 事業供用割合は根拠を示せれば概算で割合を算出できる

事業供用割合の設定で大切なことは「説得力のある根拠」をどれだけ示せるかにあります。日頃からこの部分を考えておくことが、節税の第一歩となります。ぜひ按分と事業供用割合の関係を理解して経営に活かすようにしましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

穂坂 光紀(ほさか みつのり)税理士

税理士法人 エンパワージャパン 代表税理士 1981年生まれ 横浜市在住

中小企業こそ日本を支える礎であるという理念から、持続可能な社会・持続可能な企業を創るための「中小企業のための財務支援プログラム」を実施することで強固な財務力を持つ優良企業に導く、中小企業の財務支援に専門特化した税理士事務所を運営するとともに、児童養護施設の児童から地域を支援する税理士へと導く「大空への翼プロジェクト」を行っている。共著「七人のサムライ」や執筆など多数。