焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

【個人事業主向け】社会保険料の計算方法を具体例付きでわかりやすく解説

従業員を雇用するときに必要となるのが社会保険料の知識。保険の種類によっては、雇用主が個人事業主であっても、保険料の納付が必要なものがあることをご存じでしょうか。

この記事では、個人事業主のなかで従業員を雇用している方、これから雇用しようと考えている方に向けて、社会保険の種類や具体的な社会保険料の計算方法を解説します。

この記事の目次

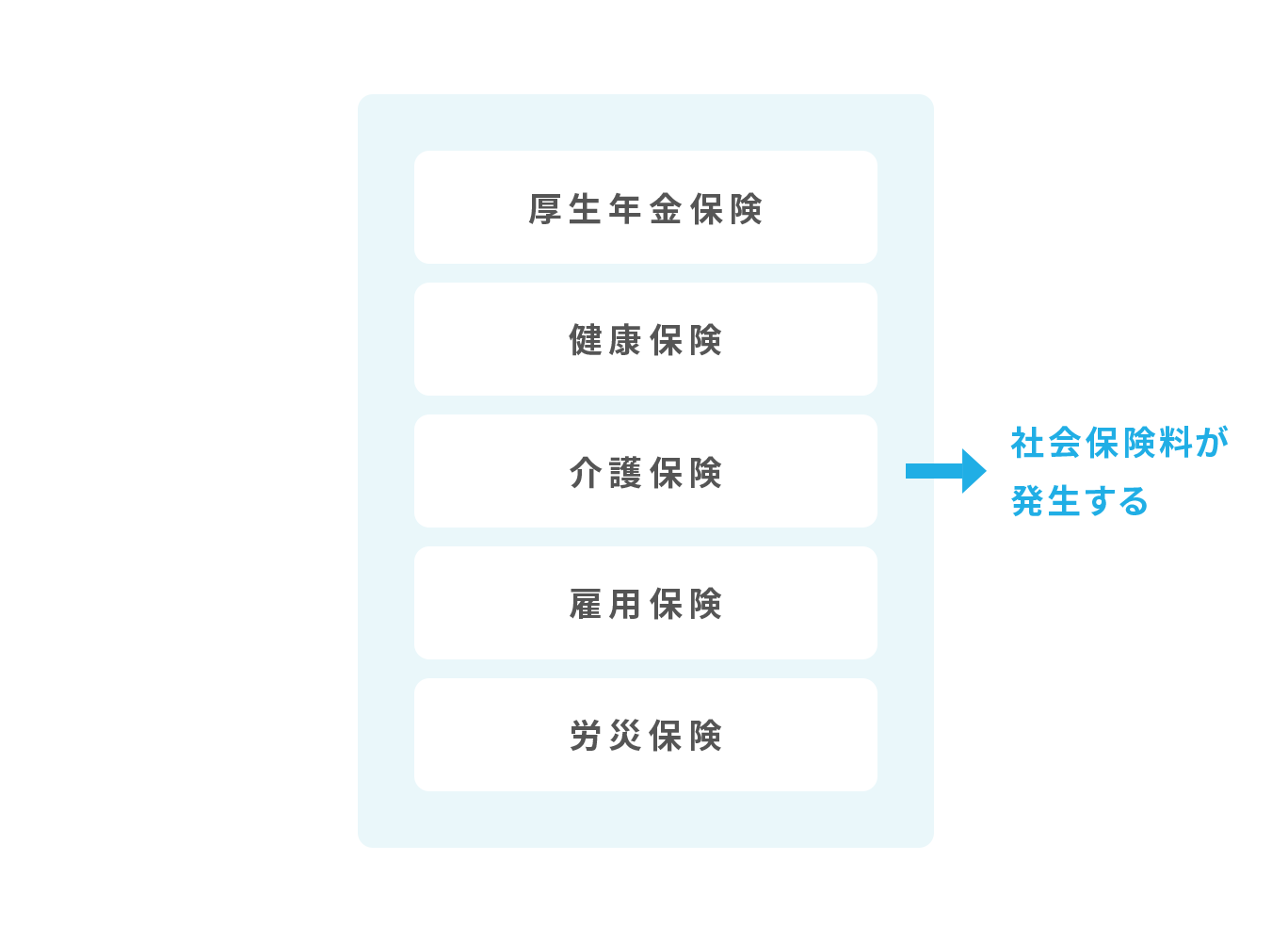

社会保険料とは

社会保険料とは、厚生年金保険・健康保険・介護保険・雇用保険・労災保険の5つの公的な保険制度に対して発生します。

雇用保険・労災保険は、1人でも従業員を雇用する場合には、個人事業主も対象となります(雇用保険については週20時間以上勤務する従業員を雇用している場合)。

厚生年金保険・健康保険・介護保険は主に会社員が対象となる保険ですが、個人事業主であっても従業員を5人以上雇用する場合には、法律によって社会保険への加入が義務付けられている強制適用事業所となります。強制適用事業所に該当しない場合であっても、被保険者の同意を得て「任意特定適用事業所」となることが可能です。

健康保険

健康保険は、全国健康保険協会および健康保険組合が運営する医療保険の総称で、主に企業の従業員等が対象者です。日本では、すべての国民に医療制度への加入が義務づけられています。自営業者やフリーランスなどの個人事業主は、都道府県及び市区町村が保険者となる国民健康保険に加入します。

健康保険と国民健康保険は、どちらも業務外の病気や怪我が発生したときの医療費負担を軽減させるための医療保険です。医療費の自己負担額が原則3割となる点は同様ですが、健康保険料は会社と従業員で保険料を折半、国民健康保険料は全額自己負担という違いがあります。また、国民健康保険は前年の所得や世帯人数により保険料が算出されますが、健康保険では、扶養人数に関係なく一定期間の給与平均額に応じて保険料が決定されます。

加えて、国民健康保険には、病気または出産により休業となった場合の給与保障として、傷病手当金や出産手当金の支給がありません。

| 健康保険 | 国民健康保険 |

|---|---|

|

|

介護保険

介護保険は、高齢者の介護を社会全体で支え合う仕組みとして2000年に創設されました。被保険者が一定の要支援・要介護状態となった場合に受けることができます。40~64歳までの医療保険加入者は第2号被保険者、65歳以上の医療保険加入者が第1号被保険者として保険料を納めることになります。

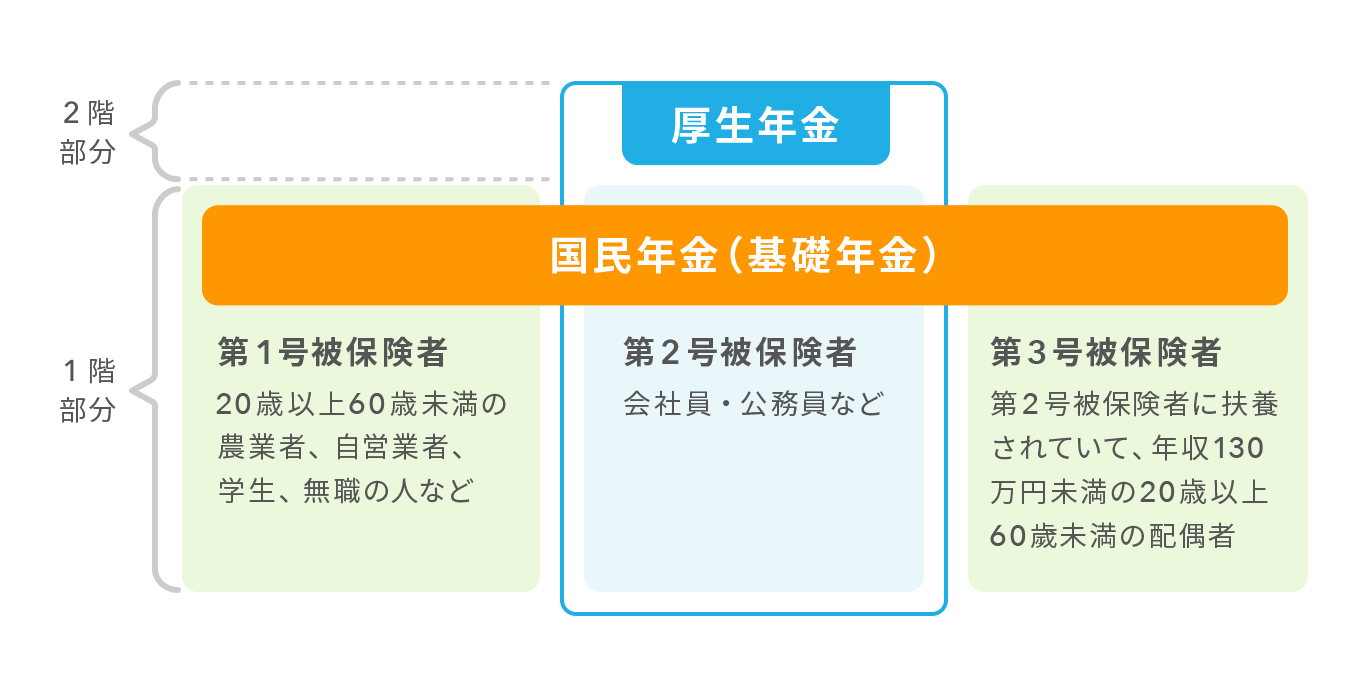

厚生年金保険

20歳以上60歳未満のすべての人が加入する国民年金に対して、厚生年金は、適用となる事業所に勤務している従業員のうち、加入要件を満たしている人のみが対象となります。

日本の年金制度は老齢・障害・遺族年金として受け取ることのできる公的年金ですが、2階建て構造となっており、1階部分が国民年金、2階部分が厚生年金となっています。厚生年金の被保険者は同時に国民年金の被保険者でもあるため、より手厚い保障を受けることが可能となります。

また、保険料については、国民年金は一律ですが、厚生年金は健康保険と同様に給与平均額に応じて決定されます。

雇用保険

雇用保険は、国が保険者となり従業員が失業した場合などに必要な給付を行います。従業員の生活及び雇用の安定を図るとともに、再就職の援助などを目的とする制度です。そのため、雇用保険は、業種や規模等を問わず、従業員を雇用するすべての事業所が適用となります。

雇用保険料は事業の種類によって異なる雇用保険料率を給与総額にかけて算出し、事業主と従業員労働者それぞれの負担額が決定します。

労災保険

労災保険とは、業務災害や通勤災害に遭った従業員に対して必要な給付を行うため、法人・個人にかかわらず従業員を1人でも雇用していれば必ず加入しなければならない制度です。

労災保険料は、全額事業主負担となり、賃金の総額に労災保険料率をかけて算出します。

保険料率は業種によって異なり、「労災保険率表」に定められています。労災事故が起こりやすい危険な業種ほど労災保険料率が高く設定され、危険が少ない安全な業種には低い労災保険料率が設定されています。

社会保険料の計算方法

ここからは実際に具体例をもとに、健康保険・介護保険・厚生年金保険の社会保険料を算出します。

<例>

東京都内で飲食店を経営する個人事業主

※従業員数5人以上のため、社会保険の強制適用事業所に該当

従業員Aさん(40歳)

月額給与 基本給25万円+役職手当3万円+通勤手当2万円=30万円

標準報酬月額の確認と各保険料の計算

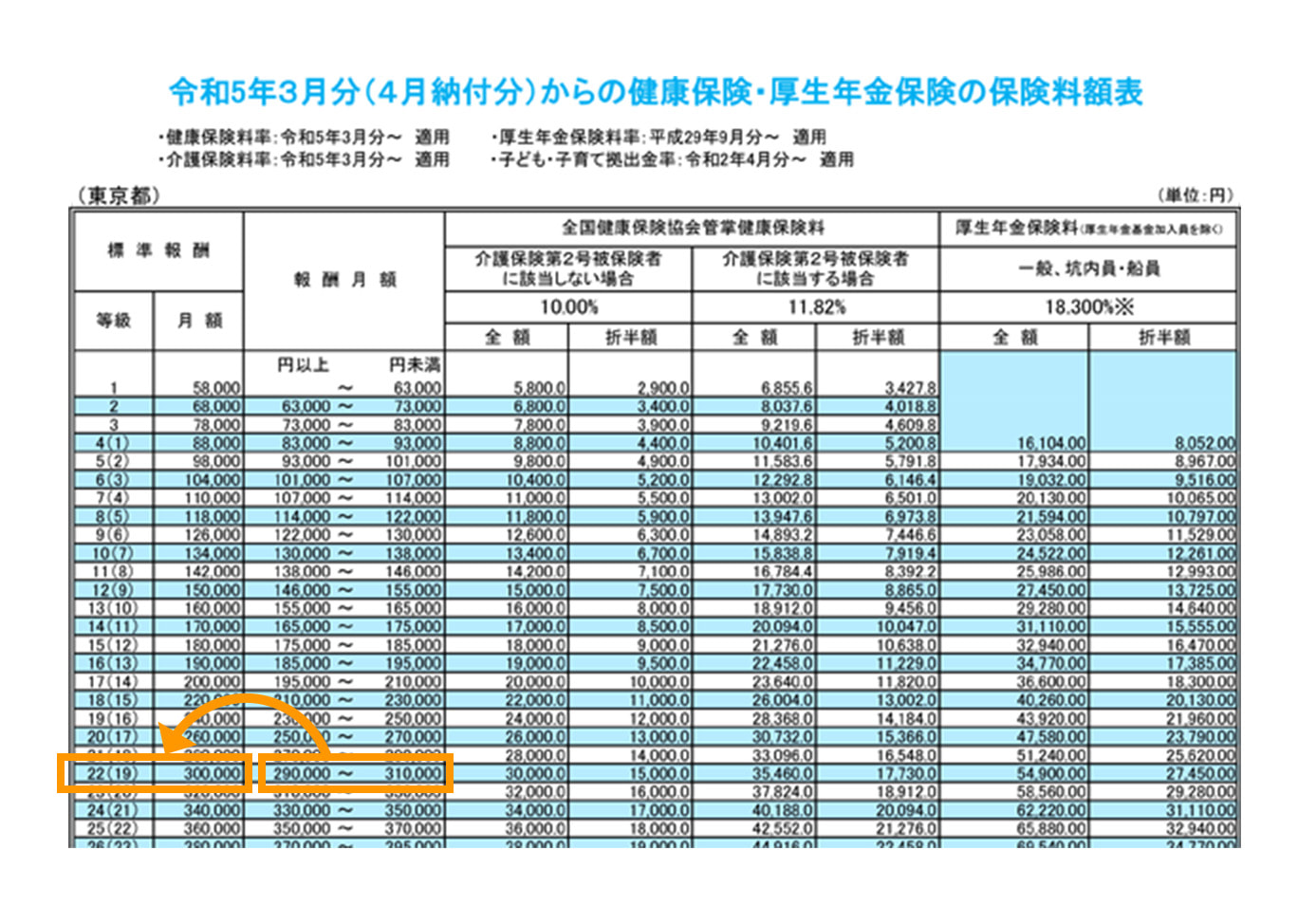

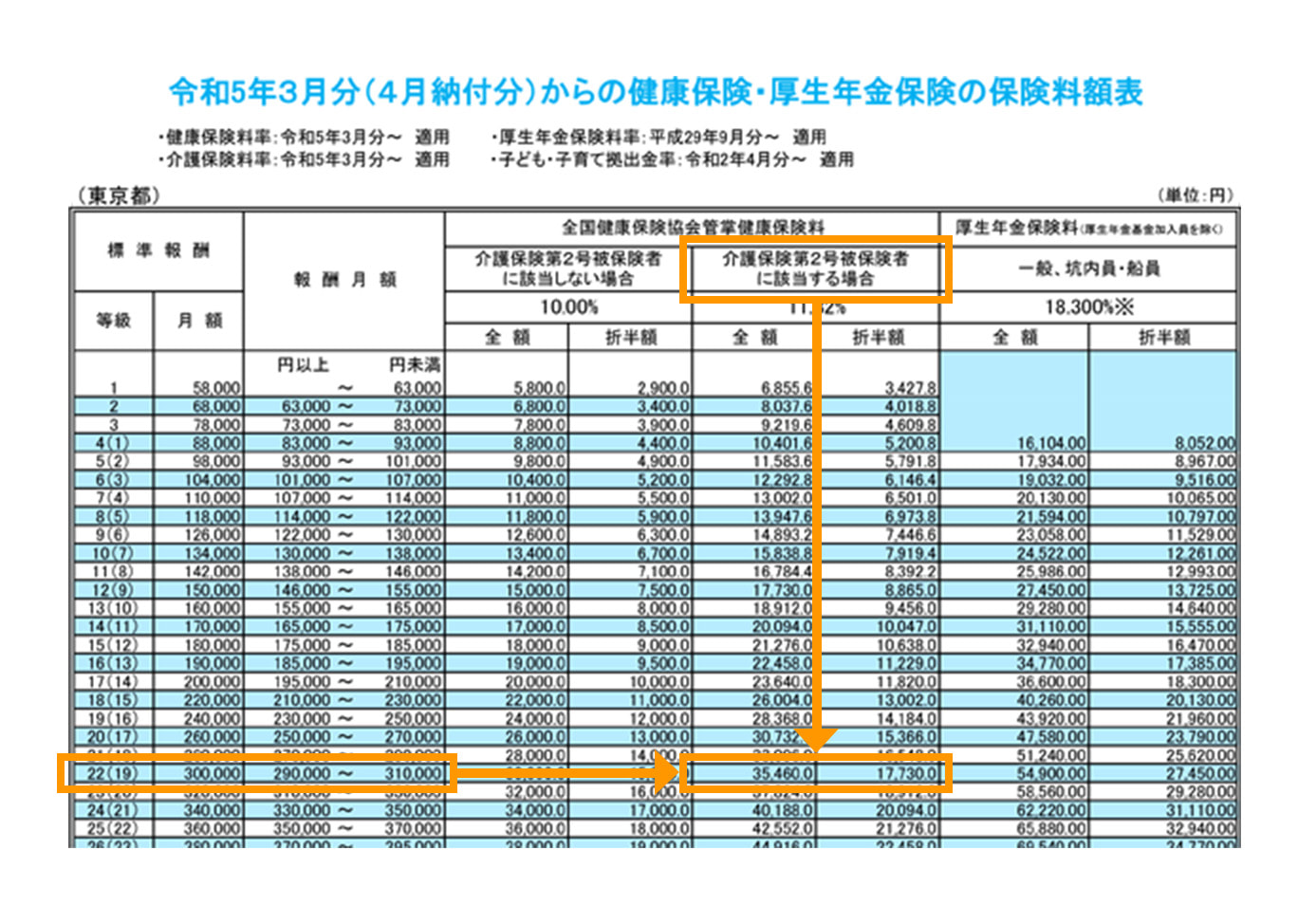

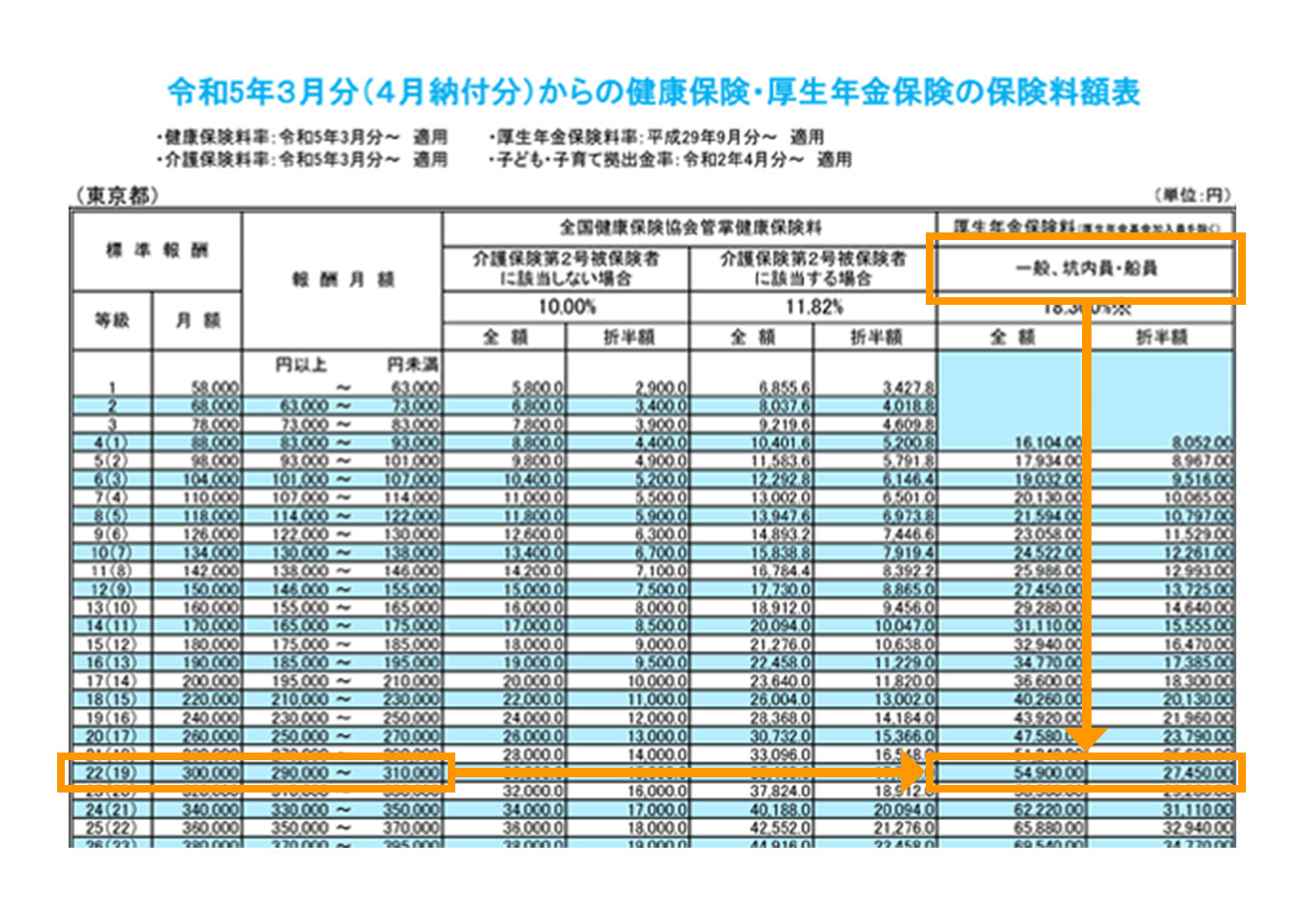

健康保険・介護保険・厚生年金保険の保険料は、月額給与額をもとに「保険料額表」で標準報酬月額を確認します。

保険料額表で確認するとAさんの月額給与は、300,000円なので22等級に該当し、標準報酬額は300,000円となります。

Aさんは40歳で介護保険第2号被保険者となります。「介護保険第2号被保険者に該当する場合」を参照すると、毎月の健康保険料は35,460円です。この保険料額を事業主とAさんで折半するため、毎月のAさんの給与から健康保険料(+介護保険料)として17,730円を控除します。

次に厚生年金保険料を参照すると保険料は54,900円、健康保険と同様に事業主とAさんで折半するため、Aさんの給与から厚生年金保険料として27,450円を控除します。

Aさんの毎月の社会保険料は、35,460円+27,450円=62,910円となりますので、事業主はAさんの保険料に子ども・子育て拠出金(※)として拠出金率をかけた額を総額として毎月納付します。

※子育て支援、児童手当の支給に要する費用等の一部にあてるために事業主から徴収する拠出金。2023年度の拠出金率は、標準報酬月額に0.36%をかけた額

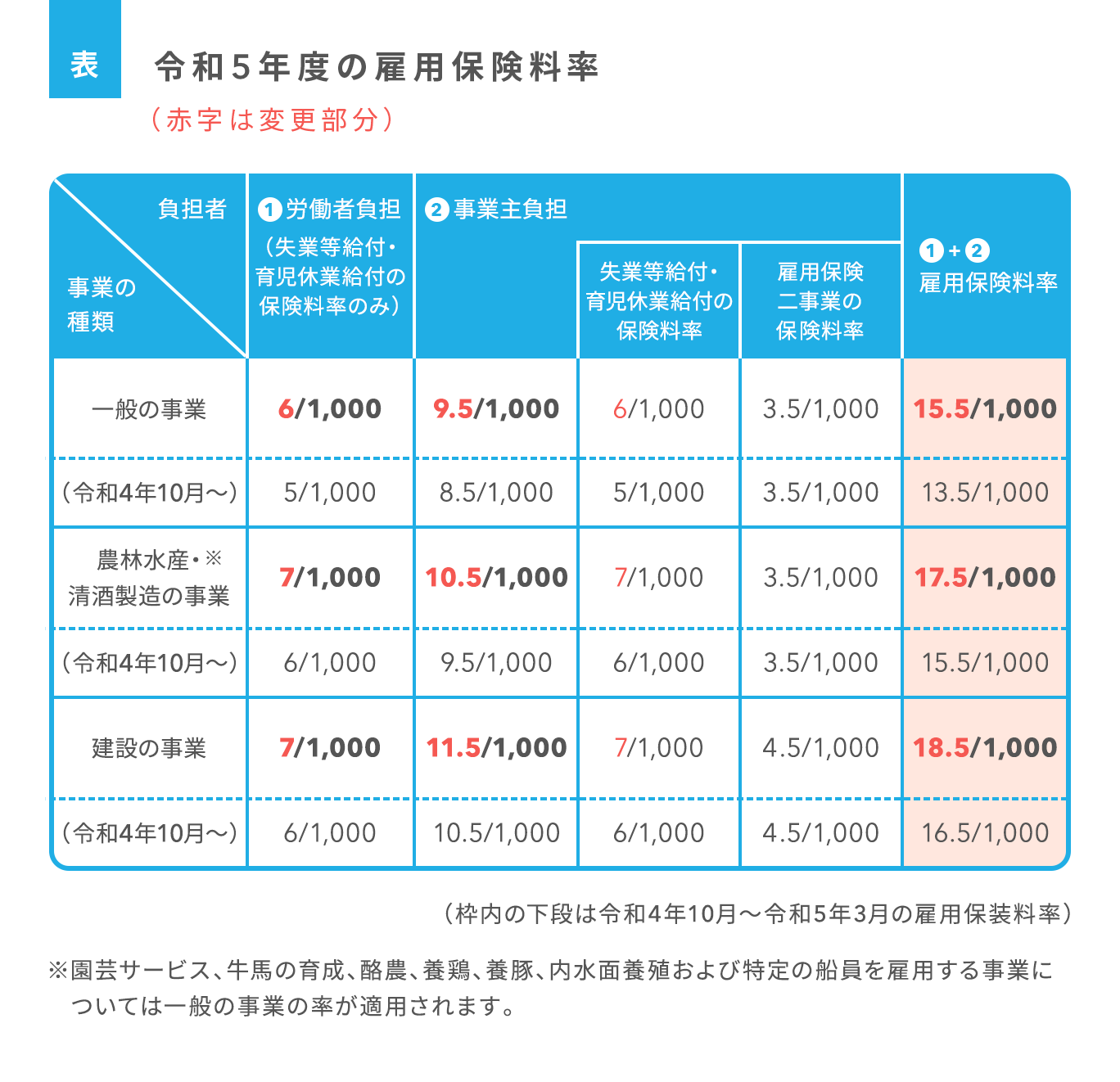

また、雇用保険料は、事業の種類によって保険料率が異なります。労使の負担についても割合が決まっています。

出典:厚生労働省「令和5年度雇用保険料率のご案内」

(https://www.mhlw.go.jp/content/001050206.pdf)

上記の表の通り、飲食店は「一般の事業」に該当するので、保険料率は1,000分の15.5となり、Aさんの雇用保険料は、下記のように算出します。

300,000円×15.5÷1,000=4,650円

Aさんの給与からは雇用保険料の従業員負担分として1,800円(300,000円×6÷1,000=1,800円)を控除します。

飲食店は「労災保険率表」で確認すると「その他の事業」の「卸売業・小売業・飲食店又は宿泊業」に該当するため、労災保険料は1,000分の3となります。

300,000円×3÷1,000=900円

Aさんの労災保険料は900円となりますが、従業員負担はないので、給与からの控除はありません。

計算をする前に確認しておきたい注意事項

健康保険・介護保険・厚生年金保険は、毎年4月~6月に支給される給与により標準報酬月額を決めて、その等級をもとにして9月~翌年8月までの1年間の保険料が決まります。これを定時決定といいます。

ただし、給与が大きく変動した場合には、標準報酬月額の見直しが行われて、社会保険料が改定となる場合があります。

その他、賞与が支給されたときにも、算出方法は異なりますが、月額給与と同様に社会保険料が発生します。

それぞれの保険料率の改定時期は下記をご確認ください。

健康保険・介護保険

健康保険料率と介護保険料率は、都道府県毎に決定され、毎年3月に改定されます。

厚生年金保険

厚生年金保険料率は、年金制度改正にもとづき、平成16年から段階的に引き上げられてきましたが、平成29年を最後に引き上げが完了し、現在は18.3%で固定されています。

雇用保険

雇用保険料率は、失業者の受給者数や積立金の残高に応じて毎年見直しが行われます。近年では、新型コロナウイルス感染拡大における失業者の増加や雇用調整助成金の受給件数の増加等による財源悪化の影響もあり、令和4年4月、同年10月、令和5年4月と段階的に料率が上がっています。

社会保険料の納付方法

健康保険・介護保険・厚生年金保険の保険料は、従業員が負担する分についてもあらかじめ給与から控除して、事業主負担分と併せて納付します。納付期限は翌月末日までなので、3月の保険料であれば4月30日が期限となります。なお、日本年金機構では、振込ではなく口座振替を原則としています。

雇用保険・労災保険については、4月~翌年3月分の保険料を算出して確定した保険料を、従業員負担分も含めて事業主が納付します。また、翌年の概算保険料も同時に納付し、翌年に確定保険料と概算保険料で精算していく流れとなります。これを「年度更新」といいます。

まとめ

- 社会保険は、事業主の意思や規模・業種等に関係なく、要件に該当すれば強制適用となる

- 社会保険料は、従業員の給与額に応じて決まる

- 社会保険は従業員だけでなく、人材定着や求人の際のアピールになったり、事業主自身も被保険者となり保障を受けたり(雇用保険・労災保険を除く)と事業主にもメリットがある

従業員にとって、社会保険の被保険者となることは、将来受け取る年金が増額されるだけではなく、もしもの怪我や病気の際にさまざまな給付があり、国民健康保険と国民年金より大きな保障を受けられることが最大のメリットとなります。

一方、事業主にとっては、保険料が折半となることで財政的な負担が大きくなるというデメリットが目についてしまうかもしれませんが、メリットも大きい制度であると覚えておきましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

脊尾 大雅(せお たいが)社会保険労務士・精神保健福祉士

精神科クリニックにてソーシャルワーカーとして、依存症の治療や自殺防止対策に取り組む。2007年より日本初のEAP専門会社 株式会社ジャパンEAPシステムズにて企業のメンタルヘルス対策、ハラスメント防止、生産性の維持向上に取り組む。本社EAP相談室室長を経て、2016年に秋葉原社会保険労務士事務所(現:秋葉原社会保険労務士法人)を創業。がん罹患者の雇用や多様な働き方の実践を実験的に行い、2023年10月からは社会課題を解決し、健康度への影響を研究する会社「そうぞうする株式会社」を設立。現在は、志ある企業が未来を創る活動として、一般社団法人経営実践研究会や一般社団法人日本未来企業研究所の活動も本業として活動している。