焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

【専門家執筆】棚卸が必要な理由や効率的な作業方法を紹介

事業では決算時に必ず「棚卸」を行う必要があります。「棚卸って聞いたことはあるけど何をすればいいの?」「そもそも、やらないといけないの?」そんな疑問を持つ方のために、棚卸の目的とやり方、重要性について解説します。

この記事の目次

棚卸とは

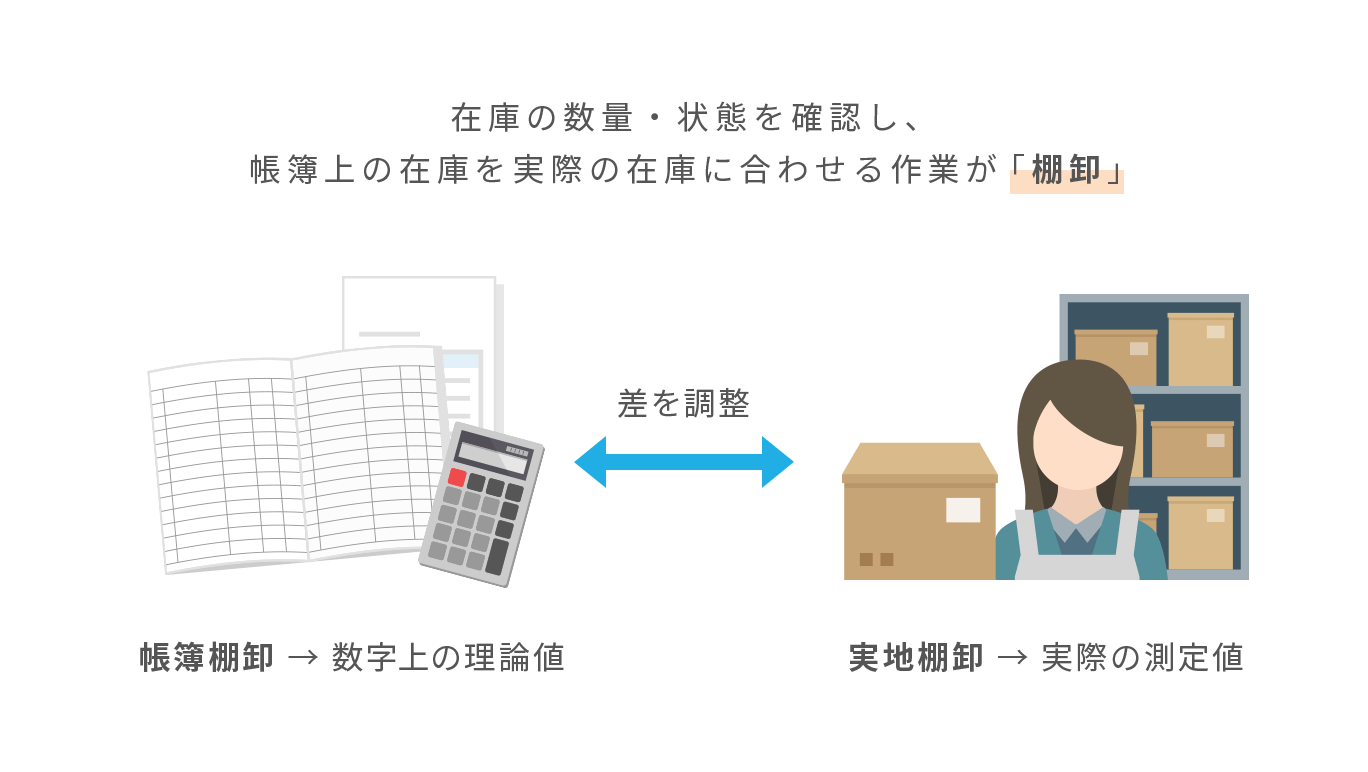

棚卸とは、会社内や店舗、倉庫などにある原材料や商品、消耗品など、まだ販売されていない、または使用されていない在庫の数量や状態を確認することをいいます。

「棚卸」の読み方と豆知識(歴史)

棚卸は「たなおろし」と読みます。この言葉は、昔、店の商品棚に陳列されている商品を一つひとつ棚からおろして品定めをしていたことに由来しています。この棚卸の慣習は、江戸時代から行われていたといわれています。棚卸を行った理由としては、昔は現代に比べて品物が経年劣化しやすいため、定期的に品質を管理する必要があったということや、正月などの吉日に合わせ一斉に在庫を処分するために、棚の上のほうにある古い商品を店頭に出す必要があったといわれています。

棚卸の概要

棚卸には「帳簿棚卸」と「実地棚卸」の2種類があります。

帳簿棚卸とは「商品仕入時の数量・単価と販売時の数量・単価」を帳簿などに記録しておき、「仕入時の数量と販売時の数量 の差が在庫として残っている」と仮定して、在庫数量を把握する方法です。それに対して実地棚卸は、日付を決めて実際に残っている商品在庫の数量と状態を数えて把握する方法です。

帳簿上は在庫があることになっていても、実際に数えてみて在庫が足りなかったら、実際に数えた在庫数量のほうが正確ということになります。棚卸とは帳簿上の在庫と実際の在庫を比較して「帳簿を実地に合わせる作業」ともいえます。

目的

棚卸の目的は大きく下記の2つがあります。

- 紛失・盗難・破損の有無、価値や品質が落ちた商品の有無を確認する

- 上記の情報を決算に反映させることで適正な経営状態を把握する

会社経営においては、棚卸資産について決算時に棚卸を行う必要があります。会社の会計ルールを定めた「企業会計基準」によって、正しい棚卸資産の評価額によって損益計算書、貸借対照表を作成することが義務づけられているのです。

ここでいう棚卸資産とは、商品、製品、半製品、原材料、仕掛品、事務用消耗品などを指します。

実施のタイミング

棚卸は、年に1回の決算時には必ず行わなければなりません。しかし、年に1回だけだと帳簿とのずれが大きくなるだけでなく、盗難や紛失などがあった場合に発見が遅れるなど経営管理上の問題もあります。したがって、毎月または四半期ごとに棚卸を行うことが望ましいとされています。

棚卸が重要である理由

棚卸が重要である最大の理由は、「不良在庫を持つと店舗の資金繰りを悪化させ、最悪の場合には店舗を潰す原因になる」からです。具体的にみていきましょう。

在庫とは「資金が塩漬け状態になること」

在庫とは「購入したのに売れ残っている商品」のことです。100万円分の在庫があるということは、100万円のお金を使って商品を買ったにもかかわらず、その購入費用がまだ回収できていない状態です。在庫の数量・金額が大きくなればなるほど、仕入れ金額が必要となり在庫を抱えるための資金が先に必要になっていきます。

顧客サービスを向上させるために、商品やサービスメニューを増やせば増やすほど在庫は増えていき、回収不能リスクが高まっていきます。それを防ぐためにも定期的に棚卸を行い、在庫をむやみに増やさないよう気をつけることが大切です。

盗難、紛失による損失は莫大

営業車両や機械装置がなくなってしまったときはすぐに気がつくでしょうが、大量にある商品在庫のうち1点、2点がなくなったとしても気がつかないかもしれません。

1点、2点では影響はまだ少ないかもしれませんが、これが長期間にわたって行われていた場合、累積すると莫大な損失になるケースがあります。

在庫の損失は資金の損失ともいえます。在庫の盗難、紛失を未然に防ぎ、被害を最小限に抑えるためにも、定期的な棚卸を行うことが重要です。

自社の商品は時代の流れに合っているのか

商品が在庫として残るということは、売れると思って仕入れたり、製造したりしたにもかかわらず、当初の思惑どおりには売れなかったということです。自社の経営方針や戦略が時代の流れに合っていない可能性もあります。

ニーズに合わない商品は在庫として会社に残り、それがそのまま会社の損失となります。棚卸をして商品の品質や状態を確認することで、時代のニーズに合っているのかを検証し調整していくことが可能となります。

棚卸のミスは脱税行為とみなされる可能性も

棚卸の結果は、そのまま損益計算書の売上原価(費用)に反映されます。在庫が増えると売上原価が減少し、当期の利益が増加します。反対に在庫が減ると売上原価が増加し、利益が減少します。これを利用して期末の在庫を故意に調整して利益を減らし、納税を少なくする脱税行為が昔から存在します。

意図的でなかったとしても、棚卸のミスによる評価額のずれは税金に直接影響を及ぼすため、注意が必要です。

効率的で確実な棚卸のやり方

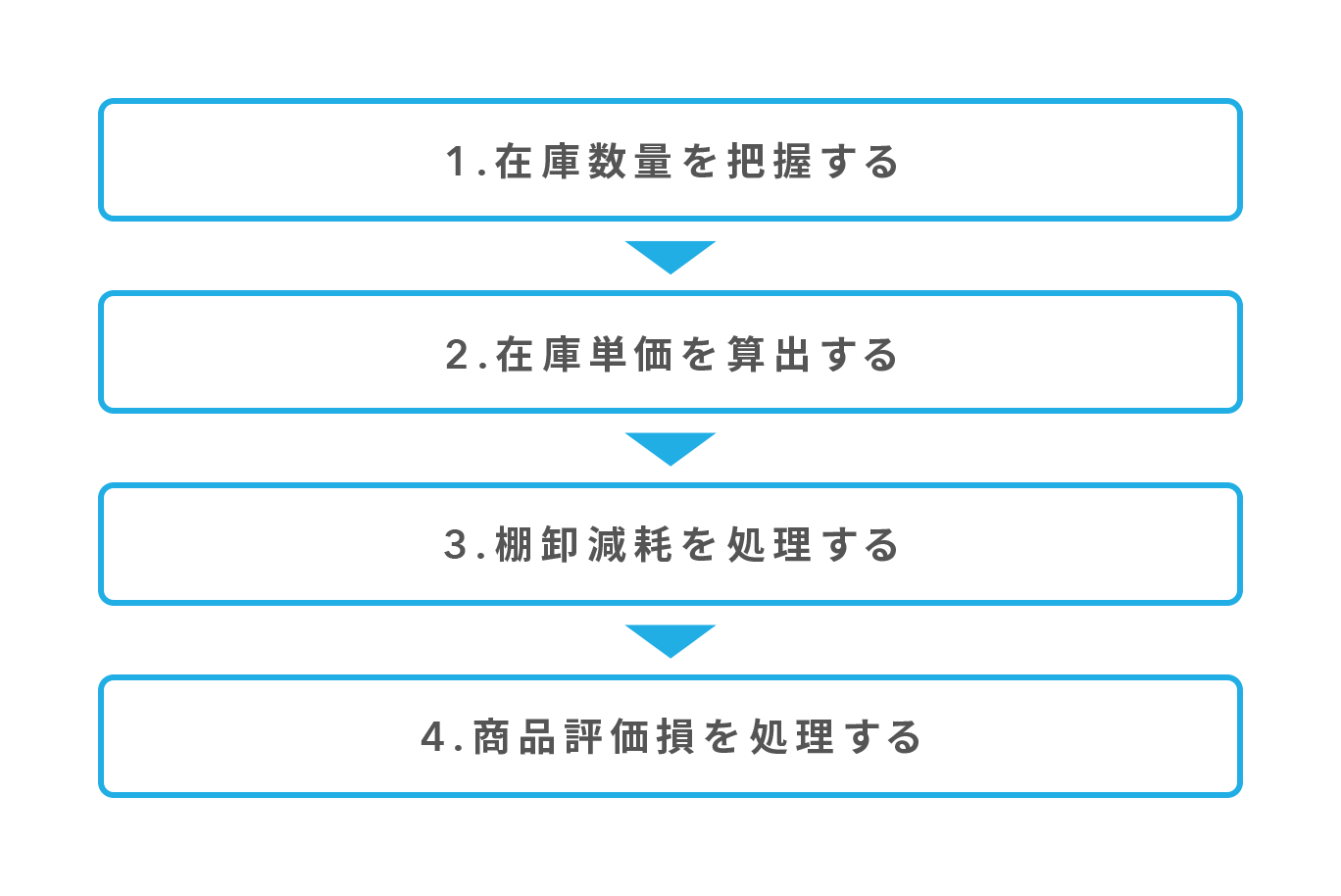

具体的に棚卸の実施手順をみていきましょう。店舗の実態に合わせてできる限り手間を少なくし、効率のいいやり方を見つけていきましょう。

1.在庫数量を把握する

まずは実際の在庫数量を把握することから始めます。在庫数量の確認方法は大きく「リスト方式」と「タグ方式」があります。

「リスト方式」とは、在庫管理システムなどによって帳簿上の在庫をリスト化してプリントアウトし、そのリストと実際の在庫を照らし合わせながらズレがないかを確認していく方法です。在庫数量がすでにリスト化されているので、リストと合わないものだけを抽出していく効率の良い方法といえます。しかしこの方法は、在庫管理システムなどによって日々の在庫数量が正しくデータに打ち込まれていることが前提となるため、システム化されていない店舗では採用できません。

「タグ方式」とは、商品などの品目、数量などを記録するタグ(棚札)を用意し、商品を数えたらタグに記録し、すべての記録を終えたらタグを回収して集計をする方法です。在庫管理システムなどがなくても実施できるというメリットがあります。一方で、リスト方式のように元の資料がないため、数え間違えや品目の取り違えがあっても発見することが難しく、また全数量のチェックに時間がかかります。

最近では、バーコードやICチップなどで読み込む方法や、商品を画像でスキャンして数量を把握する方法も採り入れられています。

2.在庫単価を算出する

在庫数量が把握できたら、次に在庫一つひとつの単価を算出していきます。商品を購入したときの仕入単価が常に一定金額であれば簡単なのですが、購入時の条件や市場によって、同じ商品であっても単価は異なります。このような場合、在庫の単価をいくらにするのか評価する必要があります。

棚卸資産の評価方法は、「原価法」と「低価法」に大別されます。「原価法」はさらに「個別法」「先入先出法」「総平均法」「移動平均法」「売価還元法」「最終仕入原価法」の6種類に分類されます。どれを採用しても構いませんが、「最終仕入原価法」以外の方法を採用する場合、税務署に届けを出す必要があります。

|

個別法

|

商品1点ごとに個別で購入時の価格をもって在庫価格とする方法。すべての商品の仕入・払出を管理するので最も確実ではあるが非常に手間がかかる。不動産など価格の大きく、商品が特定しやすいものに適している。

|

|---|---|

|

先入先出法

|

先に仕入れた商品から先に販売されていくと仮定して、期末に最も近くに仕入れた商品の購入時の価格をもって在庫価格とする方法。簡便的な方法でありながら現実の商品の流れに近いため卸売業など同じ商品を繰り返し仕入れる業種に適している。

|

|

総平均法

|

期首の在庫と期中に仕入れた商品の合計額を商品総数で割って平均単価を出し、在庫数量をかけて在庫価格とする方法。合計額から平均値を出すので簡単な方法だが、すべてを平均化してしまうので本来の実態からかけ離れる傾向がある。

|

|

移動平均法

|

商品を仕入れるたびに平均単価を出していく方法。先入先出法と総平均法の特徴を合わせ持った方法だが、その都度計算が必要なため煩雑で商品の種類が多い業種には向いていない。

|

|

売値還元法

|

購入時の仕入価格ではなく、販売価格に原価率をかけて在庫価格を計算する方法。スーパーなどのように商品点数が多く、毎日のように仕入価格が変動するような業種に適しているが、原価率の把握と算定において恣意性が介入する余地がある。

|

|

最終仕入原価法

|

期末の最後に仕入れた時の仕入単価に在庫数量を乗じて在庫価格とする方法。最も簡便的な方法であり、特に指定がなければ最終仕入原価法によって評価をすることになっている(法定評価方法)

|

上記の原価法によって評価した金額に対して、期末時点の時価(市場価格)が下回っている場合には時価をもって棚卸価格とすることができます。市場の変化を反映させることができるので最も実態に即した方法であるが時価の算定が難しいほか、期末に時価で評価しても期首には原価に戻す処理が必要となります。

3.棚卸減耗を処理する

在庫数量と単価が確定したら、帳簿上の在庫数量との差を調整します。盗難、紛失、破損など実際の在庫数量が帳簿上の在庫数量よりも少なくなった場合、帳簿の在庫数量から減らす必要があります。これを「棚卸減耗」といいます。棚卸減耗の処理方法は、仕入高から直接控除する方法、棚卸減耗損を販管費や特別損失に計上する方法があります。

|

《棚卸減耗の会計処理(例)》 帳簿上の商品在庫数 50個単価@100円 期末棚卸額 5,000円 実際の商品在庫数 48個単価@100円 期末棚卸額 4,800円 ★仕入高から直接控除する方法 (期末商品棚卸高) 4,800円 / (仕入) 4,800円 ※期末商品を減耗後の金額で仕訳することで結果として期中の仕入原価に減耗分が含まれることになる ★販管費や特別損失に計上する方法 (期末商品棚卸高) 5,000円 / (仕入) 5,000円 (棚卸減耗損) 200円 / (期末商品棚卸高) 200円 |

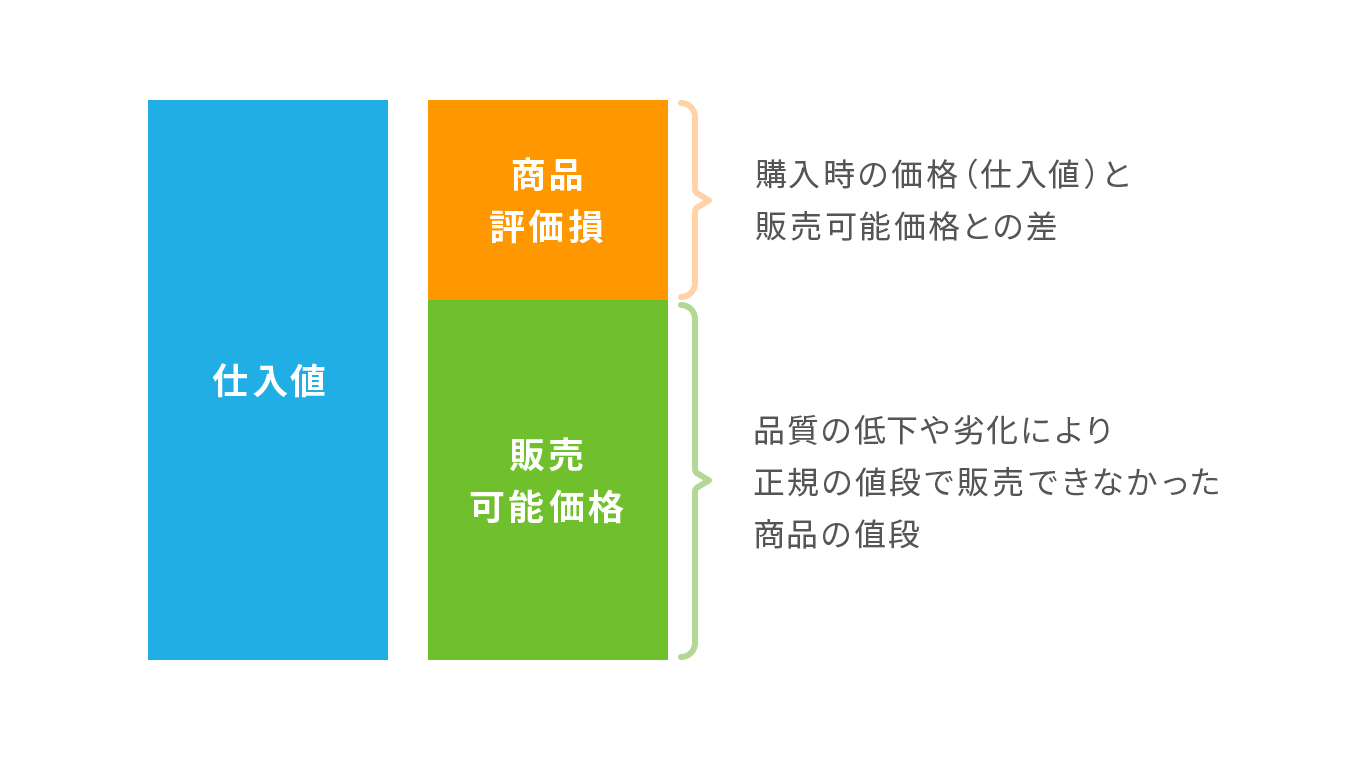

4.商品評価損を処理する

在庫数量は合っているものの、品質の低下や劣化が起こっており、正規の値段で販売することが難しい商品も出てきます。販売可能価格が仕入値を下回る場合には、購入時の価格と販売可能価格との差を費用処理することが認められています。これを「商品評価損」といいます。

正規品と比べて劣化している場合だけでなく、新商品が発売されて古い商品の価値が下がってしまったような場合も、価値下落分を費用処理することができます。この場合は、商品の価値そのものが下落してしまっているため、ステップ2の「低価法」を使って単価修正を行うことになります。低価法を使うためには事前に税務署に届出が必要です。

棚卸結果を経営改善に活かす方法

棚卸を行う目的は、帳簿上の在庫数量と実際の在庫数量の差を調整することだけではありません。棚卸結果を今後の経営改善に活かしていくことが求められます。

差異を減らす方法を考える

帳簿数量と実地数量の差が出る理由の多くは「紛失」と「破損」です。商品の保管場所や管理方法が決められていないため、商品をどこに置いたかわからなくなってしまう、管理が不十分なため壊れてしまった、といったことが考えられます。紛失や破損を減らすことは利益改善につながります。棚卸の機会に商品の保管場所や管理方法などを決めていくといいでしょう。

適正な在庫数量を保つ

実際の数字ではなく、感覚で経営を行うと在庫数量は徐々に増えてしまう傾向にあります。「これは売れるはずだ」「もう少し余分に仕入れておこう」といった経営判断が不良在庫を生み出します。在庫を持てば持つほど資金繰りは悪化します。在庫がむやみに増えていかないような管理を心がけましょう。

定期的に商品やサービスを見直す

商品が想定よりも売れ残ると在庫が増えます。在庫になってもいずれ売れるのであればいいのですが、在庫が残り続ける場合には、その商品の価値が下がっている可能性があります。特に近年は時代やトレンドの移り変わりが早くなっていますので、損失を最小限に抑え新たな価値を生み出すためにも在庫状態を確認し、素早い経営判断を行うことが業績向上のために必要です。

まとめ

- 棚卸とは帳簿上の数量・単価と実際の数量・状態との差を調整すること

- 不良在庫は店舗の資金繰りを悪化させ、最悪の場合店舗を潰すことがある

- 無駄な在庫を持たない、盗難・紛失を減らすことが経営改善のカギ

棚卸は手間がかかる作業です。大変ではありますが、在庫を確認し数量を適正化することは経営改善や財務改善にとても有効です。小さな改善が長い目で見た時に大きな差となりますので、ぜひ在庫管理の重要性を理解し店舗経営に取り組みましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

穂坂 光紀(ほさか みつのり)税理士

税理士法人 エンパワージャパン 代表税理士 1981年生まれ 横浜市在住

中小企業こそ日本を支える礎であるという理念から、持続可能な社会・持続可能な企業を創るための「中小企業のための財務支援プログラム」を実施することで強固な財務力を持つ優良企業に導く、中小企業の財務支援に専門特化した税理士事務所を運営するとともに、児童養護施設の児童から地域を支援する税理士へと導く「大空への翼プロジェクト」を行っている。共著「七人のサムライ」や執筆など多数。