焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

キャッシュレス決済導入のメリットとは?売上アップや業務改善などの効果やメリットについて解説

2020年10月2日

キャッシュレス・ポイント還元事業が終わりましたが、ウィズコロナでの衛生的な店舗環境作りなど、キャッシュレス化を進める社会的な意義も問われるようになってきています。今回は、キャッシュレス決済導入時のメリットについて解説します。

この記事の目次

キャッシュレス決済の主な種類について

キャッシュレス決済には様々な種類がありますが、「カード決済」「QR決済」「電子マネー決済」「コンタクトレス決済」の4つに分けることができます。それぞれの特徴を見ていきましょう。

カード決済

カード決済は、クレジットカードなどのプラスチックカードで決済するキャッシュレス決済です。カードの裏面についているマグストライプを擦るか、ICチップを差し込んで決済します。カードをタッチして決済するのはコンタクトレス決済と呼ばれますので、後半で解説します。

QR決済

QR決済は、QRコードを読み取って決済しますが、以下の3つの種類があります。

- 消費者提示型:店舗が読み取る

- 店舗提示型(動的QR※):消費者が店舗のタブレットを読み取る

- 店舗提示型(静的QR※):店舗のステッカーを読み取る

(※)QRコードの生成方法は「動的:都度生成されるQRコード」、「静的:印字済みの固定QRコード」に分かれています。どの方法で決済可能かは、QRコード決済サービスによって異なります。

- 消費者提示型

専用のスマホアプリでQRコードを提示し、店舗側のPOS端末やタブレットで読み取り決済する方法です。コンビニやドラッグストアなど、POSレジを導入している店舗で目にすることが多い決済方法です。 - 店舗提示型:動的QR

店舗側がタブレットで決済金額入力後にQRコードを表示し、消費者に読み取ってもらい決済する方法です。飲食店など、タブレット型のレジを導入している店舗で目にすることが多い決済方法です。 - 店舗提示型:静的QR

消費者が店舗にある印字済みのQRコードを読み取り、消費者自身で金額を入力して決済する方法です。その後、支払いが完了したかどうかは、店員が目で確認する場合が多いです。

電子マネー決済

電子マネー決済は、カードまたはスマホをタッチして決済するキャッシュレス決済です。交通系・流通系ICカードが代表的です。

コンタクトレス決済

コンタクトレス決済は、カードまたはスマホをタッチして決済するキャッシュレス決済です。カード型の場合は、クレジットカードなどを直接決済端末にタッチします。スマホの場合は、事前に専用のスマホアプリにクレジットカードなどの決済元となるサービスの登録が必要です。

電子マネー決済との区別として、国際ブランド※のタッチ決済をコンタクトレス決済、交通系ICなどの国内独自のタッチ決済を電子マネーと呼ぶことが多いです。

(※)VISA、 Mastercard、 JCB,American Express、Diners Club

各キャシュレス決済の詳細については、こちらの記事をご覧ください。

キャッシュレス決済とは?現状と今後の動きを知ろう

キャッシュレス決済導入の4つのメリット

次に、キャッシュレス決済を実際に事業者が導入する際に得られるメリットを解説します。

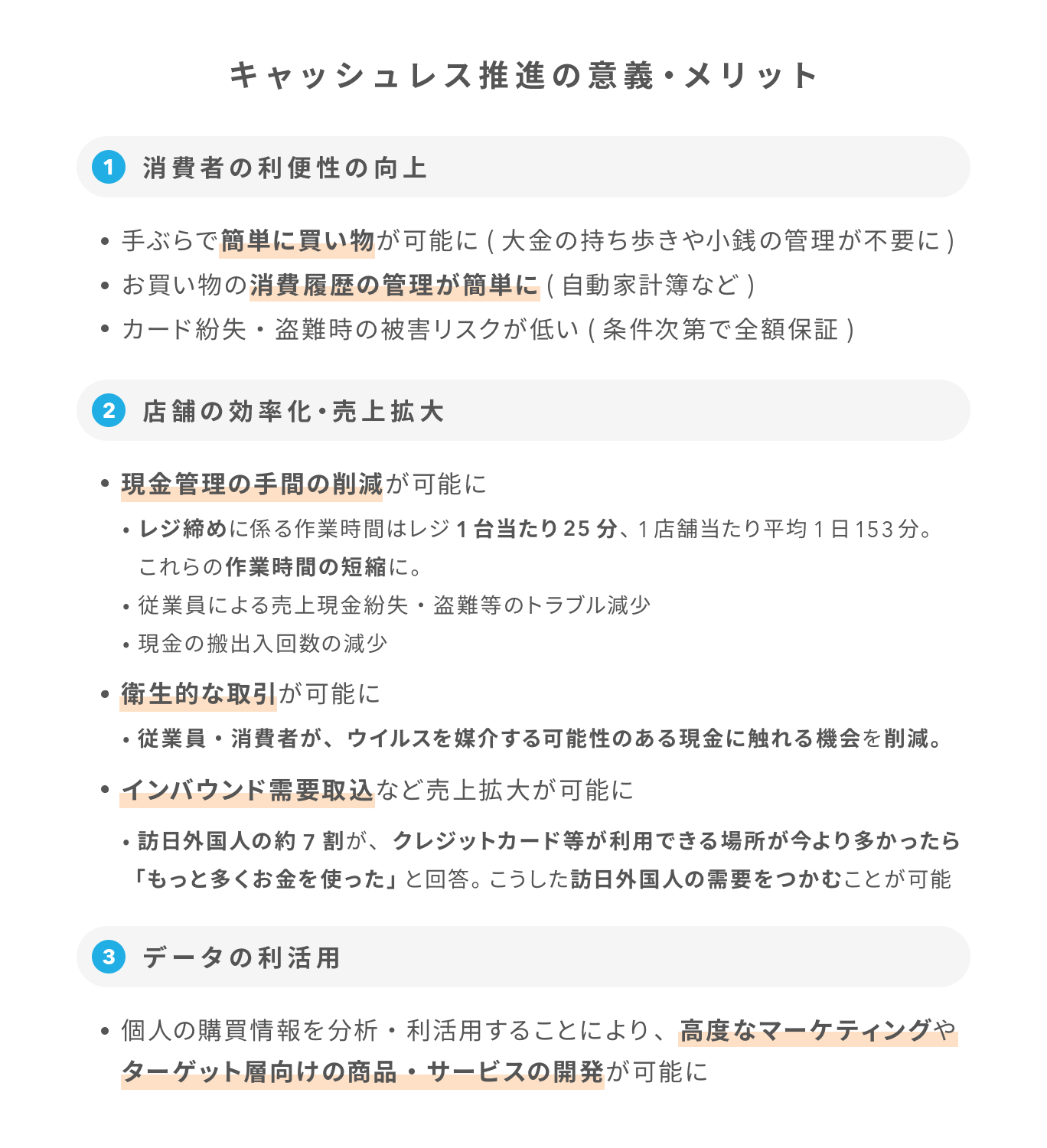

キャッシュレスを推進する意義・メリットとして、経済産業省では次のとおり、消費者・店舗側への効果を明確にして議論を進めています。また、新型コロナウィルス感染症流行を受けて、現金管理の減少・接触機会を減らすための対応が各業界のガイドラインでも推奨されるなど、買い物導線が見直されるきっかけとなっています。

(出典)経済産業省:「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」第1回検討会 【資料4】事務局説明資料

店舗経営の収益性を高めるには、売上が上がるか、費用が下がるかですので、経済産業省の資料をふまえ、その2つの視点でメリットを考えてみます。

売上増加が期待できる

キャッシュレス決済は、消費者が現金を持ち歩かなくてよくなり、決済単価も増加する傾向があります。クーポンなどの配布もデジタルで可能になり、お買い物の利便性が向上しますので、売上増加が期待できます。また、キャッシュレス決済があることで外国人旅行客も取り込めます。

コスト削減・業務効率化が期待できる

現金管理(レジ締め、お釣り準備、売上金入金等)にかかる業務が削減でき、また、現金の紛失・盗難リスクや、犯罪にあうリスクも減少します。少ない人数で店舗運営ができれば、それだけ人件費を削減することができ、利益拡大につながります。

今後の発展・データの利活用

キャッシュレス決済で取引がデータ化されることにより、消費者の購買行動をより細かいレベルで分析できるようになります。その結果、これまでの現金取引では難しかったデータを使ったマーケティングや、サービス開発が実現できます。人気商品やサービスの開発をしたり、効率的な宣伝・告知ができることで、売上増加とコスト削減、いずれにもつながる可能性があります。

社会的な意義

コロナウイルスの感染拡大防止のために、現金の衛生面も取り上げられるようになってきました。対面での接触を減らし、かつ、現金自体の取引も減らすことで、衛生的な店舗環境が実現できます。これからは、衛生的な店ほど消費者に選ばれる(=売上増加)可能性が高くなると思われます。

さらに、現金取引を減少することで、国としても紙幣・硬貨の発行・管理等の費用を減らすことが出来ますので、社会的な業務効率化・コスト削減に寄与することが出来ます。

各キャッシュレス決済のメリット

| 種類 |

メリット | |

| カード決済 |

|

|

| QRコード決済 |

消費者提示型 |

|

|

店舗提示型:動的QR |

|

|

|

店舗提示型:静的QR |

|

|

| 電子マネー決済 |

|

|

| コンタクトレス決済 |

|

|

キャッシュレス決済導入における注意点

導入時に費用が発生する

キャッシュレス決済導入には、専用の決済端末や、タブレット端末などの機器の購入・レンタル費用が発生します。基本的には決済サービスごとに導入手順や、必要な機器も異なりますが、一台で全てのキャッシュレス決済が対応可能な端末も発売されています。

QRコード決済のステッカータイプであれば、導入費用が発生しない場合もありますので、店舗のレジ環境をふまえて検討するのがよいでしょう。

導入後は手数料が発生する

キャッシュレス決済については、決済金額に対して、3〜6%ほどの決済手数料が必ず発生します。

また、売上金の入金タイミングを早めるなど、売上金の入金に対する手数料が発生する場合もあります。

売上金は後から入金される

キャッシュレス決済分の売上金は、月次や、週次など各カード会社や、QRコード決済事業者ごとに決められたタイミングで指定口座に入金されます。つまり、決済後に現金化できるまでに、タイムラグが発生します。入金時に振込手数料が発生したり、決められたタイミングを変更する場合(早く入金してほしいなど)にも、手数料が発生します。資金繰りに問題がでないか、店舗のキャッシュフローをふまえ、事前に入金サイクルなどの確認が必要です。

業務マニュアルの整備などの負荷がかかる

キャッシュレス決済を導入する店舗は、決済方法が「現金+複数のキャッシュレス決済」となると思いますので、消費者の決済方法の発声※もいくつかパターンが生じます。どんな発声のときに、どんなレジ操作を行うか、業務のマニュアル化が必要になります。

(※)「カードで」「〇〇Payで」などのレジでの発声。

システムのため、故障・災害時に弱い

キャッシュレス決済はシステムですので、インターネット・通信障害や、機器の故障、システム不具合などで利用が出来なくなる場合もあります。その場合は現金で対応するなど、エラー時のマニュアルは整備しておくべきでしょう。

導入するには直接契約と代理店契約がある

キャッシュレス決済を導入する場合は、キャッシュレスサービス事業者に直接問い合わせるか、複数のサービスを扱っている代理店に問い合わせることになります。代理店のことを決済代行事業者と呼ぶ場合もあります。

代理店を経由した場合は、複数サービスをまとめて契約できたり、一部業務を委託出来る分、決済手数料が高くなるケースが多いです。しかし、実際は、店舗の規模や業種業態などの条件で手数料設定も変わってきますので、複数のキャッシュレスサービスが必要か、導入の手間を減らして効率よくお願いしたいかなどをふまえ、契約先を選んで相談するのがよいでしょう。

各キャッシュレス決済の注意点

| 種類 |

注意点 | |

| カード決済 |

|

|

| QRコード決済 |

消費者提示型 |

|

|

店舗提示型:動的QR |

|

|

|

店舗提示型:静的QR |

|

|

| 電子マネー決済 |

|

|

| コンタクトレス決済 |

|

|

まとめ

- キャッシュレス決済は、「カード決済」「QR決済」「電子マネー決済」「コンタクトレス決済」に分類できる

- キャッシュレス決済のメリットは、消費者の利便性向上による売上増加、店舗運営の効率化、データの利活用

- キャッシュレス決済導入時の注意点は、費用、現金化までのタイムラグ、業務負荷、障害時の対応

- 導入時は、店舗の規模や業種業態などをふまえ、キャッシュレスサービス事業者や代理店と相談すべき

キャッシュレス決済は初期費用や決済手数料が負担になりますが、レジ締めやお釣りの確保など、キャッシュレス率に応じて確実に削減できる人件費などのコストも多くあります。また、より多くのデータがたまることで実現できる新しい価値や、社会的なコスト削減など、将来的なメリットも多いと感じます。

今後も、ウィズコロナでのショッピング、インバウンド向けの環境整備など、国をあげてキャッシュレス決済を推進する動きも継続すると思いますので、店舗やお客さんの状況に応じた導入を検討してみてはいかがでしょうか。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

新関 広樹(にいぜき ひろき)FinTechコンサルタント

株式会社メンドレス代表。

アクセンチュアを経て、FinTechベンチャーのインフキュリオンにて、国内・東南アジアでのFinTech事業戦略立案、企画・実行支援に従事。

2019年にメンドレスを立ち上げ、融資・決済・送金に関わるFinTechサービスの新規事業、業務改善のコンサルティング事業を運営、大手企業から外資スタートアップまで多くの企業を支援。

現在は、シンガポールを拠点に、コンサルティングに加え、金融教育の研究、およびグローバル金融教育サービスの企画・開発も運営。

https://www.mendoless.com/