【記入例付き】開業届の見本と書き方を紹介!間違えやすいポイントも徹底解説

キャッシュレス決済が切り拓く店舗ビジネスの未来――宮居雅宣氏インタビュー

2021年2月22日

近年、日本でも決済のキャッシュレス化が進んでいるのはご存じかと思いますが、いまだに多くのお店から「うちは小さな個人商店だから」「地方では関係ないよ」「なんだか難しそう」等の理由で敬遠されているのが現状です。しかし、店舗の規模・地域性などに関わらず全てのお店にとって、キャッシュレス決済導入のメリットはあります。今回は、カード会社やコンサルティング企業において、決済サービスの立ち上げから各種市場調査まで実務経験豊富なキャッシュレスの専門家、宮居雅宣氏(決済サービスコンサルティング株式会社代表取締役)に、キャッシュレス決済の基礎から店舗が導入するメリットまで詳しく伺いました。

この記事の目次

宮居 雅宣氏(みやい まさのり) 決済サービスコンサルティング株式会社代表取締役 1990年株式会社ジェーシービー(JCB)入社。新事業や新サービスの企画立案から実装、セキュリティ対策や回収、EC決済やICカード化、モバイル対応等に従事。2005年株式会社野村総合研究所(NRI)入社。電子マネー事業や新決済サービスの立上げ、各種市場調査、Card Linked Offer実証実験の成功など、実務経験を生かしたコンサルテーションプロジェクトや実行支援に従事。2019年1月8日決済サービスコンサルティング株式会社設立。

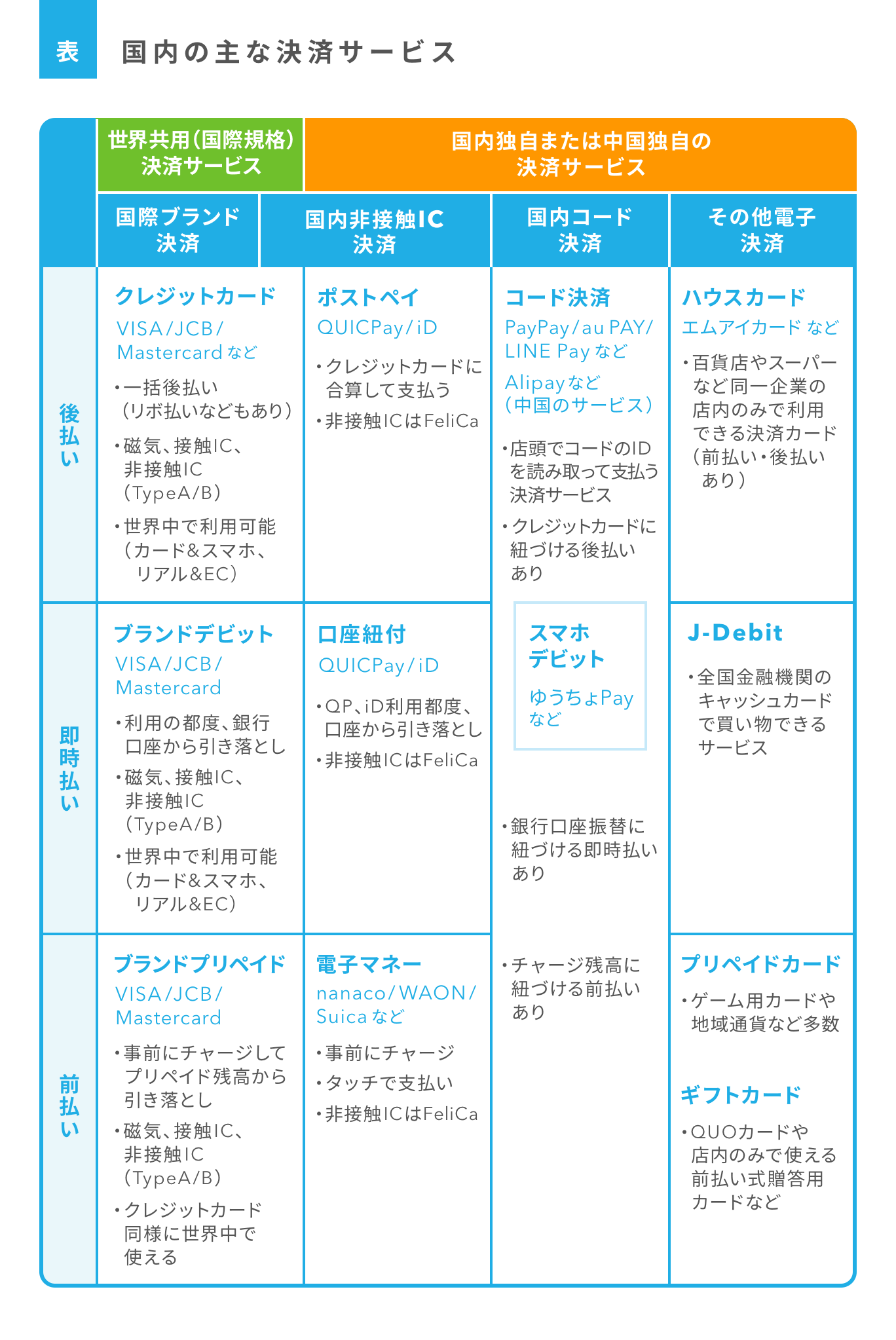

種類が多様化するキャッシュレス決済手法

──「キャッシュレス決済」の基本的な理解のために、まずどのような種類があり、違いがあるのか教えていただけますか。

宮居さん(以下、敬称略):みなさん「キャッシュレス=クレジットカード」のイメージが強いかもしれません。現状「キャッシュレス」に明確な定義はありませんが、政府が2017年の未来投資戦略で新たに設置したキャッシュレス決済比率のKPI(2027年6月までに、国の家計最終消費支出のうちキャッシュレス決済が4割程度とすることを目指す)では、「クレジットカード」「デビットカード」「電子マネー」「コード決済」の合計額で設定されています。

図表:決済サービスコンサルティング株式会社

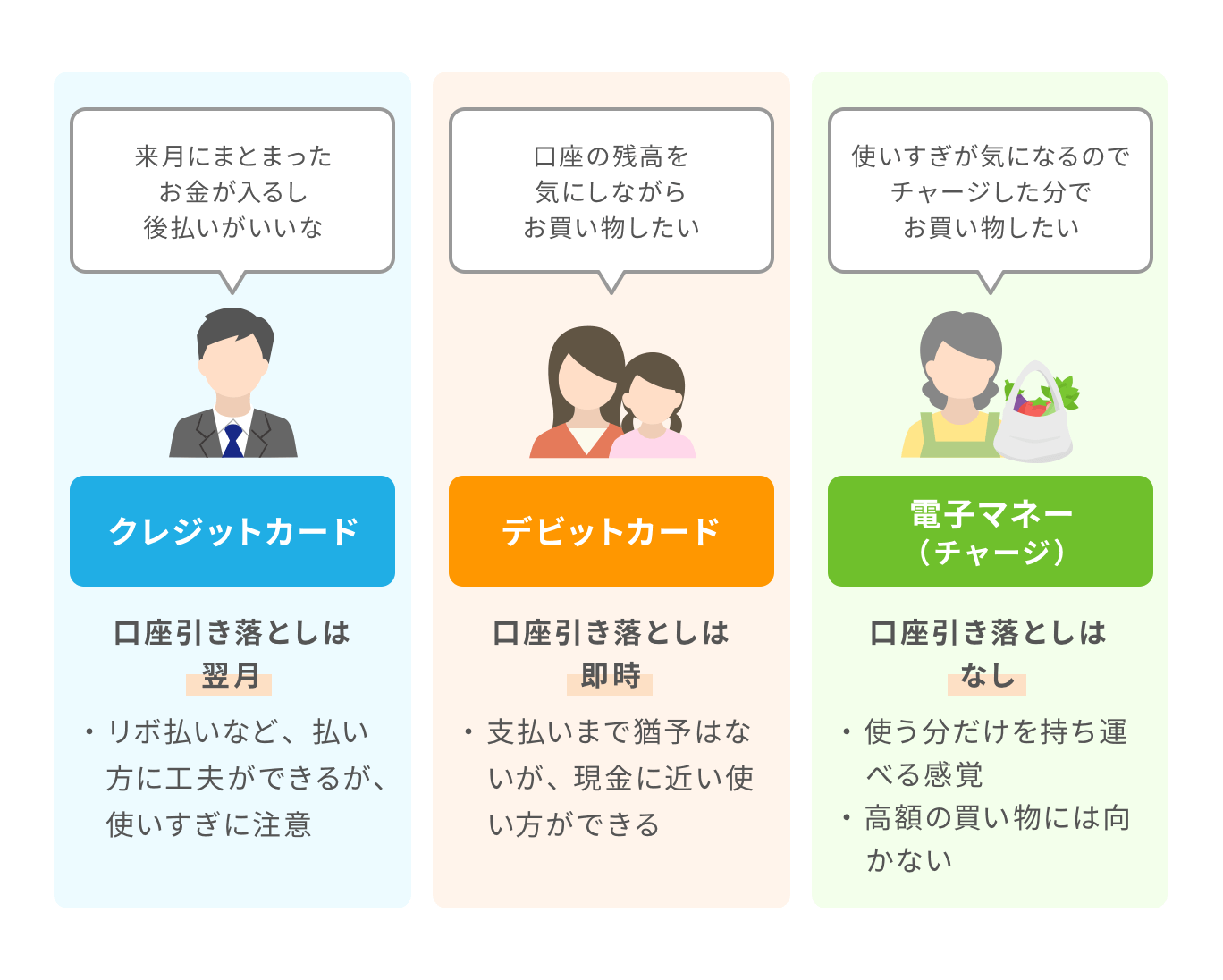

宮居:消費者から見た場合のそれぞれの最大の特徴は「支払い発生タイミングの違い」です。「クレジットカード」は後払い、「デビットカード」は即時払い、そして「電子マネー」は前払いという違いがあり、日本の消費者がキャッシュレスと聞くと「使い過ぎが心配」との声が多いのも、このクレジットカードの後払いのイメージが強いのが原因だと考えられます。即時払いであればその時点で口座に入金されている分のみ、前払いであれば、自分がチャージした代金の範囲内でしか使えないので使い過ぎませんし、最近は利用上限を設定できる機能もあるので、使い過ぎを防げます。

最近はスマートフォンでの決済も急速に増えています。スマートフォンにクレジットカードや電子マネーなどを登録してお店の端末にスマートフォンをタッチしたり、決済事業者が提供するアプリでバーコードやQRコードを読取って支払ったりすることも可能です。どこでいくら使ったかを常にスマートフォンで確認できるので、管理もしやすくなります。

加盟店側から見た違いは様々な観点があります。「手数料」「決済端末の種類」「導入費用」「入金サイクル」「信頼性」いずれも決済サービスの担当者に確認をしたりネットで検索をしたりすれば明確に分かることですが、感覚的に掴みにくく軽視をしてはならないのが「信頼性」です。

1990年代に、あるカード会社が破綻したことがありました。当時、加盟店の間でカードの取扱代金が支払われるのか不安が走りましたが、みなさんもよくご存じの国際ブランド会社はそのカード会社を子会社化し、そのカード会社に支払済であった加盟店支払用の利用代金を再度支払うことで加盟店に安堵が広がりました。決済サービス会社の破綻は、決して起きないとも限らないのです。万が一にも「取り扱ってもちゃんと取扱代金が支払われるか否かわからない」ような決済サービスがあれば、店舗は加盟契約をしませんし、消費者のキャッシュレス不信にも繋がりかねません。この「安心・安全」こそが決済サービスの根幹です。その点において60年以上の歴史とノウハウを持つ国際ブランドのクレジットカードやデビットカード、プリペイドカードは世界規模で信頼性が確保されており、新たなキャッシュレス決済サービス事業者は今まさに必死に取り組んでいる最中であるといえるのではないでしょうか。

支払いと同時に引き落とし「デビットカード」好調

──「クレジットカード」は親しみがありますが、まだまだなじみが薄い「デビットカード」「電子マネー」について、もう少し詳しく教えてください。

宮居:「デビットカード」とは、支払いと同時に銀行口座から引き落としが行われる仕組みのカードです。わざわざ金融機関の支店やATMに行って現金を引出してから買い物に行かなくても、口座に残高を置いたまま口座から買い物代金を支払うことができるので、現金に近い使い方ができます。特に海外では、クレジットカードが、利用金額を積算した支払残高のうち月次の最低支払金額のみを小切手で支払う、いわゆる「リボ払い」を主流とするのに対して、デビットカードは、利用のつど金融機関口座から利用金額を口座振替で支払う「口座振替決済」として普及しました。

図表: Airレジ マガジン編集部

宮居:実は日本でもデビットカードの発行枚数・利用金額ともに伸びています。成人1人当たり2.6枚保有しているクレジットカード発行が飽和状態となるなか、金融機関もデビットカードを推しています。加盟店は、国際ブランドであればクレジットカードと同様の1台の端末で決済処理が行えます。デビットカードは与信管理がない場合が多く、基本的には消費者の口座残高の範囲で利用するものですが、銀行によっては、消費者がスマホのアプリで利用金額に制限を設けることも可能です。

「かざす」だけで支払える電子マネーも浸透中

宮居:「電子マネー」は、前払式支払手段で、買い物する前にあらかじめまとまった金額を決済事業者に支払っておき、その残高の範囲内で支払いを行う決済方法です。日本銀行は、「楽天Edy(楽天Edy株式会社)」「SUGOKA(九州旅客鉄道株式会社)」「ICOKA(西日本旅客鉄道)」「PASMO(株式会社パスモ)」「Suica(東日本旅客鉄道株式会社)」「Kitaca(北海道旅客鉄道株式会社)」「WAON(イオン株式会社)」「nanaco(株式会社セブン・カードサービス)」の8種類を電子マネーとして統計を出しており、政府のKPIもこれに準じています。交通機関では「かざす文化」はすでに十分浸透しています。店舗においてもかざすだけの「電子マネー」決済なら、サインの記入や暗証番号の入力が原則不要でレジスピードが迅速化でき、新型コロナウイルス感染症の拡大も防げます。

──「クレジットカード」「デビットカード」「電子マネー」の決済手段は、現在日本でどのくらい使われているのでしょうか。

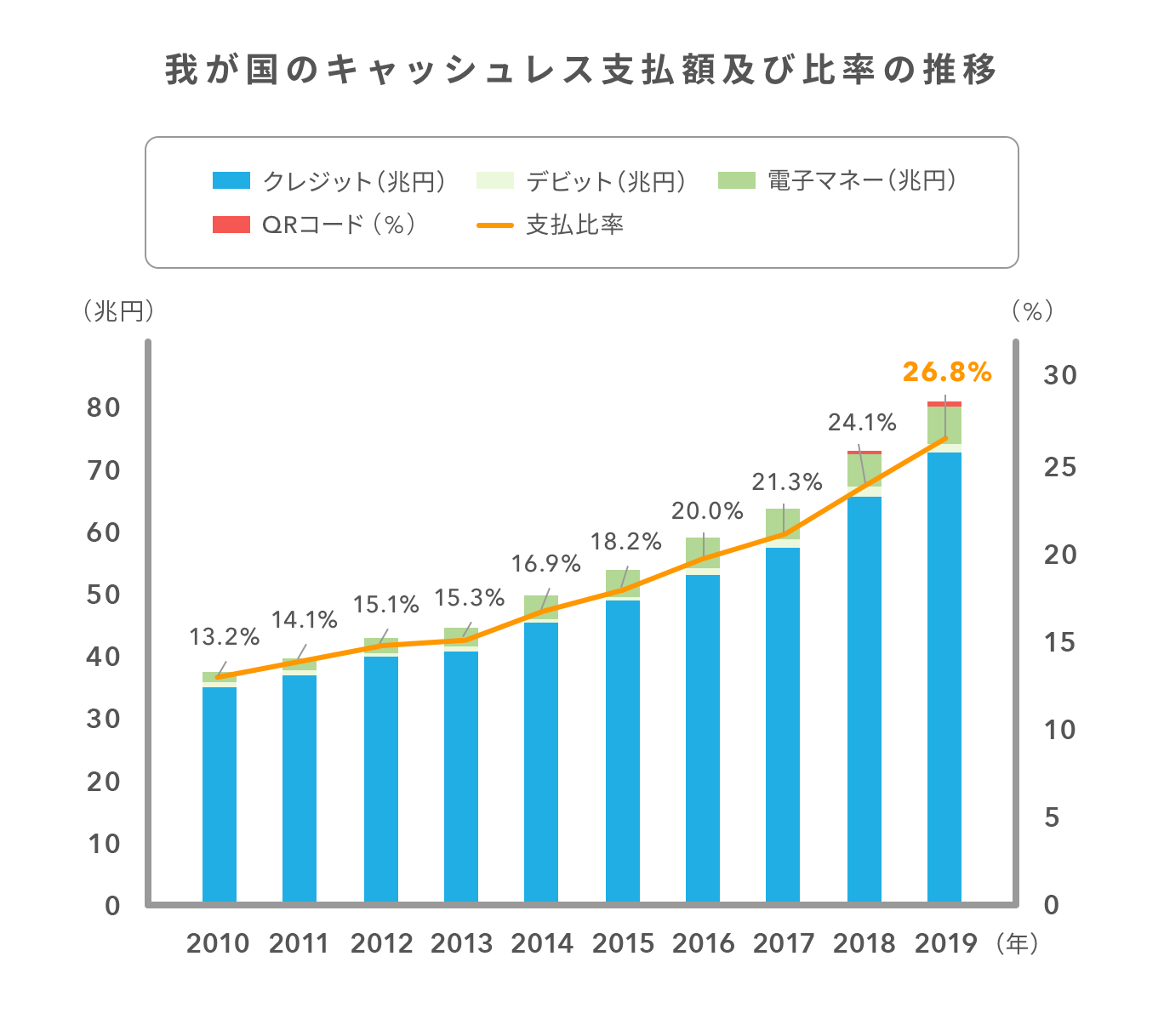

宮居:経済産業省の調査によると、日本の2019年のキャッシュレス決済比率は26.8%。内訳はクレジットカードが24%、デビットカードが0.56%、電子マネーが1.9%、QRコードが0.31%となっています。2018年は特にクレジットカードの伸びに牽引されてキャッシュレス決済比率が上昇しましたが、2019年はデビットカード、電子マネー、QRコード決済が伸び、特に大々的なキャンペーンを行ったPayPayがけん引しQRコード決済の伸びが大きかったです。

図表:令和2年 経済産業省「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」 第二回資料 より

キャッシュレス導入がなかなか進まない本当の理由

──店舗オーナーの方々の中には、キャッシュレスの導入を躊躇する方々もいます。そのような現状をどうお考えですか。

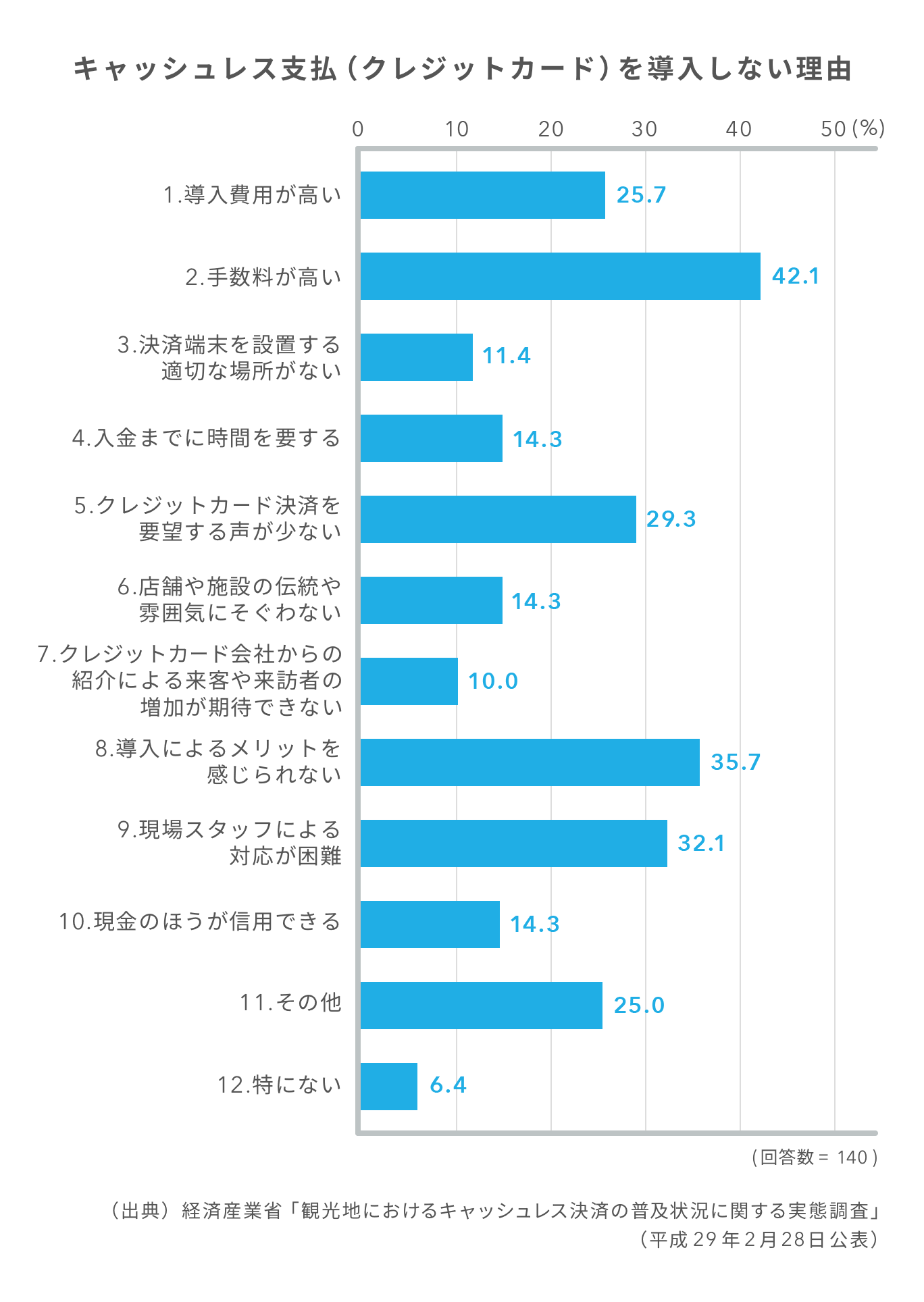

宮居:よく、店舗がキャッシュレスを導入しない二大要因として「手数料が高い」「端末導入費が高い」があげられます。確かにこれら金銭的な障壁も導入を阻む一因ではあると思いますが、経済産業省のアンケート調査結果では「端末導入費が高い」は25.7%と5位であり、2位の「メリットを感じない(35.7%)」や、3位「現場スタッフの対応が困難(32.1%)」、4位「ニーズがない(29.3%)」を真摯に受け止める必要があると思います。ここに、現場目線で導入が進まない本質的な理由があると思うのです。

宮居:2019年10月から、みなさんも記憶に新しい「キャッシュレス・ポイント還元事業」が始まりました。決済事業者に対して手数料3.25%を上限として、1/3を国が負担。さらに決済端末代は決済事業者が1/3を負担し、2/3を国が負担する、加盟店は実質無料で端末が導入できました。消費者には支払額の最大5%をキャッシュバックするという国をあげての施策です。大きな話題になりキャッシュレスの認知が拡大。特にデジタルリテラシーの高い若年層での利用頻度は増加しました。

一方で、実際このように手数料・端末導入費を安くしたり無くしたりしても、キャッシュレスを導入しない店が多く存在する事実に目を向けるべきだと思います。マクロ調査で手数料が高い、端末導入費が高いと結論を出す前に、店舗オーナーの視点に立って考える必要があるのです。

私はある大手金融機関のコンサルティングプロジェクトで、店舗オーナーの生の声を調査しましたが、そこで見てきたキャッシュレスの導入が進まない理由は、「お店側がお客様から現金をもらった時点で支払いが完了する」という現金が持つ特性です。極端にいうと現金はその場のやり取りで取引が完了するので、オーナーが分かりやすいのです。反面、キャッシュレスを導入するということは、導入する機械の操作・管理をいちから覚えるということです。「もしお客様の前で操作ができなかったら」「もし間違ってしまったら」導入前にそう考えただけでも心理的なハードルです。

もちろん、それが良いとは全く思っていません。金融機関でデジタル管理されている金銭をわざわざ現金というモノとして引出し、支払う側も受け取る側も紙幣や硬貨を数えてお釣りをやり取りし、受け取った店では帳簿と現金が合致するまで確認作業を行う。そして、盗られたり無くしたり強盗や事故に遭わないように持運び、厳重に管理する。このような現金の処理に伴うコストが全国レベルでは相当無駄な社会コストであることを考えると、キャッシュレス導入は店舗オーナーにとっても、消費者にとってもメリットが大きいのです。ですから、国が本気でキャッシュレス決済を普及させるのであれば、店舗オーナーや現場の本音を理解したうえで、作業コストやリスク、そして社会コストの理解を促しつつ、デジタルで安全かつ迅速に授受できることのメリットを実感してもらい、キャッシュレスの導入が普及するような政策を行って欲しいと願っています。

キャッシュレス導入は「効率化」「セキュリティ」「マーケティング」等に有効

──店舗オーナーの方々にとって、これからの積極的なキャッシュレス決済の導入は、どのようなメリットとなるでしょうか。

宮居:「現金の取扱いに関する業務やコストの削減」「セキュリティ対策」「売上の向上」があげられます。まず、「現金の取扱いに関する業務やコストの削減」。多くの店舗オーナーは、毎日釣銭を用意し、営業終了後には売上とレジの残高を合わせる「レジ締め」作業を行い、売上金をまた銀行ATMに入金する……という、非常に労力のかかる本業以外の仕事に時間を割いています。経済産業省の調査では、レジ締めに係る作業時間は「1店舗当たり平均1日153分」という結果が出ており、キャッシュレスにすることで大幅な手間の削減が可能です。

そもそも店舗に現金が無ければ強盗は発生しません。例えば、タクシーが「カードOK」ではなく「カードONLY」であればタクシー強盗も発生せず、安全安心な職業として女性乗務員も増えるでしょう。レジに数千円しか入っていないコンビニなら、コンビニ強盗はわりに合わないでしょう。また、夜間金庫に売上金を運ぶ際に強盗に遭うことも、店員の内引きも防げます。リスクを最小限に抑えるのにキャッシュレスは有効な手段なんです。

最後に「売上の向上」です。私はこれこそがキャッシュレス導入による一番の魅力であり、加盟店オーナーが何よりも注力する本筋だと考えます。前段の2つは頭ではわかっていても、今までのやり方を変えるのが面倒で、店舗オーナーの腰が重いのが現状です。しかし、「売上の向上」は、オーナーがアイデアを駆使し、お店を開業したばかりの頃のようなフレッシュな気持ちで取り組むことができるはずです。

キャッシュレスを導入すればデータで可視化し状況が分かるようになります。いつ、何の日に売上が上がったのか、どんな人が買ってくれたのかが見えるようになれば、売り方に工夫を加えることができ、さらに売上アップが見込めます。人口が減るのは明らかですから、これからは何となくモノを売るのではなく、どうしたら売れるのかを考えなければ生き残れない時代です。さらに、町や商店街で地域住民や観光客に向けてネット販売や通販、地方公共団体サイトやアプリでの特典・情報提供による集客、デリバリーサービスの活用など、キャッシュレスが商売の幅を広げてくれるはずです。実際にアプリで注文を行った時点で出前の支払いが済んでいるUber EATSも、カスタマーの利便性は非常に高いですよね。

もう少し具体的にマーケティングへの有効活用の話をすると、例えば飲食店の場合。週2回、毎回3,000円の飲食をされるお客様と月に1度30,000円の飲食で利用されるお客様がいたとします。感覚的に接していると前者の常連様を最優先してしまいそうですが、デジタルで可視化し定量的に分析できれば単価の高いお客様の重要性が分かり、何かしらの売上アップのアプローチ施策をやってみようというモチベーションになるはず。それこそが経営の醍醐味なのではないでしょうか。

──ますます進む少子高齢化社会において、キャッシュレス決済の果たす役割はどのようになっていくとお考えですか。

宮居:少子高齢化が進む日本において、キャッシュレスによる効果は想像以上に大きなものになるはずです。

みなさん、よく考えてみてください。銀行ではお金はデジタルで管理されているのに、ATMや窓口で引き出すことでアナログな紙幣や硬貨となります。銀行はそのためにATMを購入し、保守管理や警備会社を使うなど紙幣や硬貨の流通のためのコストをかけています。店舗側でもレジ締めをして現金残高を確認し帳簿と現金を突合、そして夜間金庫に持って行ったり、警備会社の売上金管理サービスを利用したりしているのです。さらに各工程で強盗や横領などの盗難被害に遭えば損害が生じ、保険料もかさみます。このコストが全国の大小様々な店舗で発生しているのです。時間とマンパワーの業務負荷や人件費や管理費などの業務コストとして日々発生するこれらのコストのトータルが「莫大な社会コスト」となっているのです。驚異的な人口減少に見舞われ、働き改革が必要な我が国において、この社会コストの削減は命題だと思います。

キャッシュレスにより「社会コストの削減」をはじめ「安心・安全な社会の実現」「働き方改革への貢献」「訪日外国人消費の拡大」「災害や生活保護など公的支援の向上」「公的用途との連携による地域活性化」「サービス連携と決済データの利活用」と日本の明るい未来を指し示す兆しが見えれば、お金が闇雲に貯金にまわらず、「天下の回り物」として消費を活性化し、人口減少に負けない経済活動が生まれると考えられます。「キャッシュバックキャンペーン」など、決済サービス業者による認知拡大や利用率向上の施策は否定しませんが、キャッシュレス化を「一過性のものではなく継続性のある経済活動」に繋げていくべきだと考えます。

キャッシュレス化は「地域の人々により愛されるための、有効な手段」

──現在、店舗を経営しているオーナーや、今後開業を目指している方々に、メッセージをお願いいたします。

宮居:私の話で恐縮なのですが、数年前からリタイヤ後の生活拠点を千葉県館山市に定め、山の麗の雑木林や竹藪を切り拓き、パワーショベルで根を掘って畑を作るなどデジタルとは程遠い原始的な生活を目指して奮闘しています。地域の草刈りに参加したり、漁師の船に乗せていただいて魚を釣ったり、さらには地元の方々から稲作の苗を分けていただき、こちらもお礼の一品を持っていくなどご近所付き合いをするうちに「これこそが究極のキャッシュレス」だと考えるようになりました。このような地域のささやかな経済活動や人の行動を自治体ポイントなどでデジタル化し、流通させられるようにして、地域住民や事業者、地方公共団体をつなぎ、現金の授受や管理に係る無駄な業務やコストを削減して地域社会全体の効率化を実現し、犯罪が発生する余地をなくす。これがキャッシュレスの目指すべき未来ではないかと思い至ったんです。

みなさんにお伝えしたいのは、キャッシュレスを難しく捉えるのではなく、普段の生活の一部をより便利で安心・安全なものにする手段だと考えてほしいということです。まず一度、導入を試してみるのも良いと思います。キャッシュレス導入=数値で見える化することで、「どのようなお客様が」「どの曜日・時間帯に」「どの位の金額を使っているか」傾向が見えるはずです。数値化されることで、自分のお店の特徴がまるで健康診断のように浮き彫りになりますので、そこから自店舗に適した決済サービスを残していけば良いと思います。「JR駅の近くにお店を構えていれば「Suica」がよく使われる」当たり前に思われるかもしれませんが、では何割のお客様が使っているのか。数値化することで次のアクションが見えてきます。

キャッシュレスを目的にするのではなく、レジ会計に掛かる時間を削減してお客様対応の時間を増やすなど「より愛されるお店にするための、一つの有効な手段」として考えてみてはいかがでしょうか。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

鈴木 太樹(すずき たいじゅ)インタビュアー

リクルートコミュニケーションズ(現リクルート)に入社後、28 歳で独立。ディレクターとして数々の大手企業の採用ブランディングを支援。同時に独立支援メディア「アントレ」のディレクターとして企業の事業拡大と独立志望者のマッチングに必要なコミュニケーションの企画・制作を実施。これまで担当した企業は約 100 社、採用系インタビューは約 100 人、オーナー(個人店、中小企業)インタビューは約 200 人以上。