【飲食店】店舗マニュアルの作り方を調理や接客など種類ごとに解説

開業届とは?書き方や必要書類、提出までの流れを解説

開業届は、個人で事業を始める際に最初に必要となる税務手続きの一つです。店舗開業を検討している方の中には、「いつ出せばいいのか」「本当に必要なのか」「出さないとどうなるのか」といった疑問を持つ方も多いでしょう。

本記事では、開業届の基本的な位置づけや、提出が求められる理由、提出タイミングの考え方などを整理して解説します。あわせて、開業届を提出することで利用できる制度や、事前に知っておきたい注意点にも触れています。

開業準備を進める中で全体像を把握し、必要な手続きを落ち着いて進めるためのガイドとしてご活用ください。

この記事の目次

開業届とは?

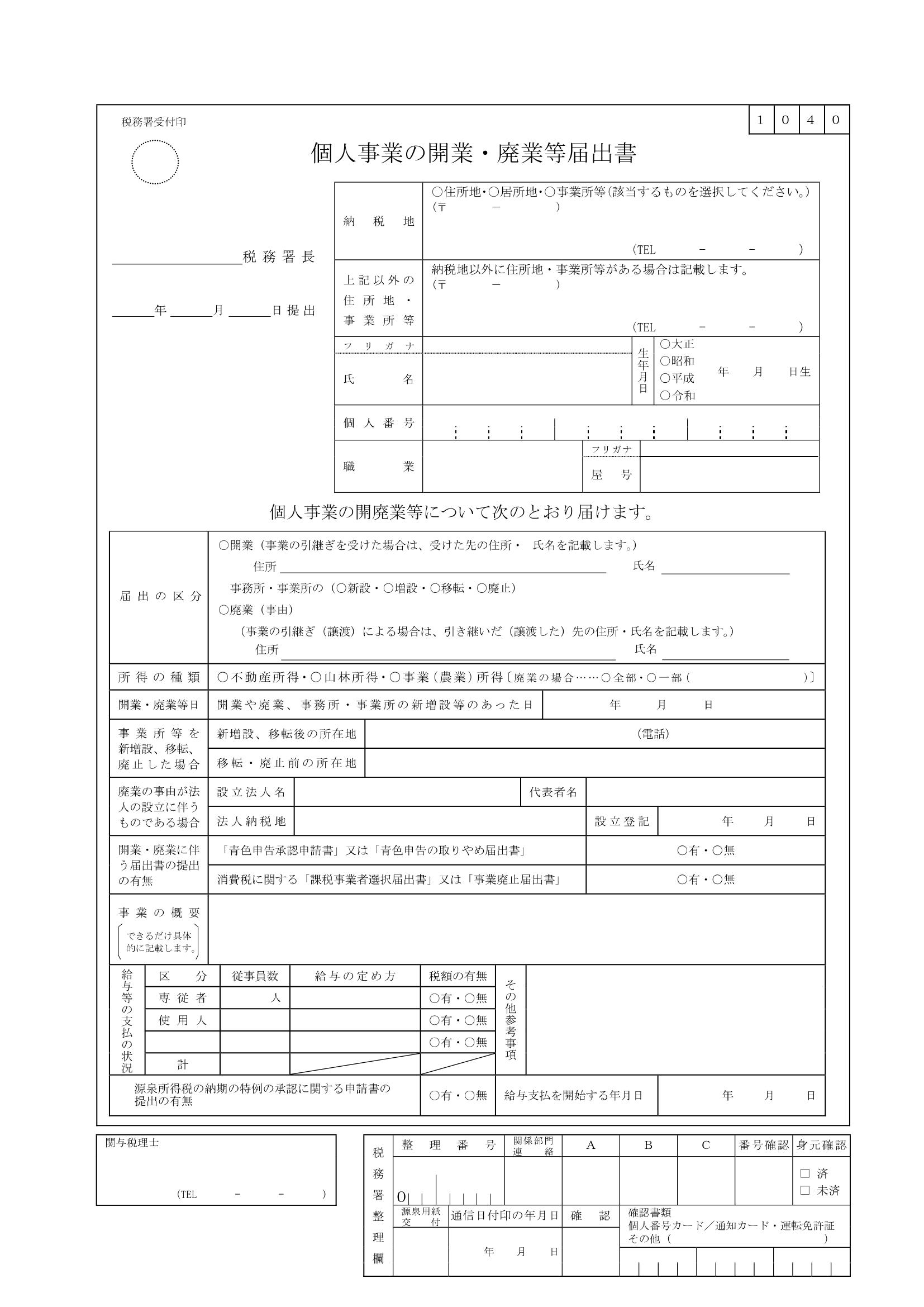

開業届とは、正式には「個人事業の開業・廃業等届出書」といい、個人が新たに事業を開始したことを税務署に届け出るための書類です。

| 正式名称 | 個人事業の開業・廃業等届出書 |

|---|---|

| 提出が必要なとき | 個人が新たに事業を開始したとき |

| 対象者 | 個人事業主(店舗経営者、フリーランスなど) |

| 提出先 | 納税地を管轄する税務署 |

| 提出期限の目安 | 事業の開始等の事実があった日の属する年分の確定申告期限まで |

個人事業の開業・廃業等届出書のイメージ

開業届の基本的な役割

所得税法にもとづき、事業開始の事実を税務署に明らかにする役割を持ちます。個人事業主として「いつ開業したのか」というスタートを税務署に示す、基本的な届出と位置づけられています。

店舗を開業する場合、業種や規模にかかわらず、この開業届を提出することで、税務署の管理上「事業を行っている個人」として登録されます。

開業届には事業内容や開業日、納税地など、以後の税務処理の前提となる重要な情報が含まれています。開業届自体は税金を直接発生させる書類ではありませんが、その後の確定申告や各種税務手続きは、内容に変更がなければ開業届の内容をもとに作成することになります。

また、税務上のメリットが大きい青色申告を選択する場合には、開業届の提出とあわせて「青色申告承認申請書」を提出する必要があります。

このように、開業届は単独で完結する書類ではなく、事業を継続していくうえでの各種制度や手続きの出発点となる重要な書類といえるでしょう。

提出が必要な理由

開業届の提出が求められている理由は、税務署が「誰が」「いつから」「どのような内容で」事業を開始したのかを正確に把握するためです。前述のとおり、開業届は、税金を課すための書類というよりも、事業者としての情報を税務署に登録する役割を持つものと理解すると分かりやすいでしょう。

提出時期と事業開始日の基準

提出のタイミングについては、所得税法上、「事業の開始等の事実があった日の属する年分の確定申告期限まで」とされています。

ただし、実務上はその後の手続きを考えて、事業開始後できるだけ早い段階で提出するケースが一般的です。

なお、従来は「事業開始から1カ月以内」とされていましたが、2026年以降に開業した場合は、確定申告期限までに提出すればよい、という扱いへと見直されています。

店舗開業の場合、「事業開始日」は実際のオープン日だけでなく、仕入れの開始や内装工事の発注など、事業としての活動を開始した日を基準に考えることができます。そのため、開業準備のどの時点を事業開始と捉えるかは、実態に即して判断することが重要です。

提出は義務?出さないと罰則はあるのか

開業届は、所得税法において、個人が事業を開始した場合に提出することが定められている書類です。ただし、開業届を提出しなかったこと自体に対して、ただちに罰金や過料などの罰則が科される規定が置かれているわけではありません。

また、青色申告の承認を受けるためには開業届の提出が前提となるなど、各種制度は開業届が提出されていることを前提に設計されています。

店舗開業のように継続的に事業を行う場合には、税務上の手続きを適切に進めるためにも、開業届を提出することを前提に準備を進めるのが、実務上一般的といえるでしょう。

個人事業主が開業届を提出するメリット

開業届を提出することで、青色申告特別控除をはじめとした、各種制度や支援を利用しやすくなります。特に店舗開業のように継続的な事業を行う場合は、節税や資金管理、金融・公的手続きの面で実務上のメリットが多くあります。

青色申告特別控除(最大65万円)で節税できる

青色申告の大きなメリットの一つが、最大65万円の青色申告特別控除です。この控除を受けるためには、開業届を提出したうえで、青色申告承認申請書を期限内に提出し、青色申告を選択する必要があります。

複式簿記による記帳と、e-Taxによる申告などの一定の要件を満たすことで、事業所得から最大65万円を差し引くことができ、結果として所得税や住民税の負担を軽減できます。

店舗経営では、開業初期から売上と経費を継続的に管理する必要があるため、いずれにしても帳簿を整備する必要があります。帳簿を整備しながら節税につなげられる点は大きなメリットといえるでしょう。

赤字を最長3年間繰り越すことができる

青色申告を行う場合、事業で赤字が出たときに、その赤字を翌年以降に繰り越すことができます。繰越期間は最長3年間で、翌年以降に黒字が出た場合、その利益と相殺することが可能です。例えば、開業初年度に大きな赤字が出ても、翌年以降の所得税負担を抑える効果が期待できます。

店舗開業直後は、広告宣伝費などの初期費用が先行し、赤字になるケースも少なくありません。この赤字を無駄にせず、将来の利益と相殺して所得税や住民税を減らせる点は、個人事業主の資金繰りを安定させるうえで大きなメリットといえるでしょう。赤字繰越を利用する場合も、開業届を提出し、青色申告の承認を受けておくことが前提となります。

屋号名義で銀行口座が開設できる

開業届を提出すると、個人名だけでなく、屋号を含めた名義で銀行口座を開設できる場合があります。例えば「◯◯商店 山田太郎」といったかたちで、事業用口座を持つことが可能です。

事業用口座を分けることで、プライベートと事業のお金の流れを明確にでき、日々の管理や確定申告が格段にしやすくなります。また、屋号付きの口座を使用することで、取引先やお客さまに対して事業として活動していることを示しやすくなり、店舗経営における信頼性の向上につながります。

なお、近年は開業届を提出した際、税務署の受付印が押された控えをもらえない運用が一般的になっています。そのため、銀行口座開設時の確認資料として、個人事業の開業届出済証明書や、屋号が記載された光熱費の領収書、賃貸借契約書などが代替資料として求められるケースがあります。どの書類が必要かは金融機関ごとに異なるため、口座開設前に必要書類を事前に確認しておくと安心です。

公的な支援制度(補助金・助成金など)への申請ができる

国や自治体が実施している補助金・助成金制度では、申請要件として「事業を行っていること」を求められるケースが多くあります。その際、開業届を提出していることが、事業者であることを示す資料として用いられることがあります。

店舗開業時には、設備投資や販促に関する支援制度が活用できる場合もあり、こうした制度を検討するうえでも、開業届の提出は実務上の前提となります。将来、どのような支援制度を利用する可能性があるか分からない場合でも、早めに提出しておくことで選択肢が広がります。

小規模企業共済やiDeCo(個人型確定拠出年金)に加入できる

個人事業主が利用できる代表的な制度に、小規模企業共済やiDeCo(個人型確定拠出年金)があります。これらは、将来の退職金や老後資金の準備を目的とした制度で、掛金が所得控除の対象となる点が特徴です。

加入にあたっては、個人事業主として事業を行っていることが前提となるため、開業届を提出していることが実務上の基礎資料となります。制度加入時の確認資料については、銀行口座の開設時と同様に、受付印のない開業届の控えに代わる資料の提出を求められる場合があります。

公的証明書類になる(職業証明、保育園入園などにも使える)

開業届は、状況によっては「事業を行っていること」を示す資料として、各種手続きで利用されることがあります。例えば、職業証明が求められる場面や、自治体手続き、保育園の入園申請などで、参考資料として提出を求められるケースもあります。

必ずしもすべての場面で開業届が証明書として機能するわけではありませんが、事業者としての立場を客観的に示せる書類があることは、日常的な手続きにおいても安心材料となるでしょう。

開業届を提出するデメリットと注意点

開業届の提出自体が不利益を生むわけではありませんが、事業を開始することに伴い、制度上の扱いが変わる点には注意が必要です。特に、雇用保険や扶養、記帳方法など、生活面や事務負担に影響するポイントは、事前に理解しておくことが大切です。

失業手当(失業保険)が受給できなくなる可能性がある

失業手当(基本手当)は、「就職する意思と能力があり、求職活動を行っている状態」にあることが受給要件とされています。そのため、開業届を提出し、事業を開始したと判断されると、原則として失業状態には該当しなくなり、失業手当が受給できなくなる可能性があります。

特に、会社員を退職してすぐに店舗を開業する場合や、失業手当の受給期間中に開業届を提出する場合は注意が必要です。開業の準備段階と事業開始のタイミングによって扱いが変わることもあるため、事前にハローワークで確認しておくと安心です。

なお、一定の要件を満たす場合には、再就職手当の対象となる可能性があります。再就職手当の受給を検討している場合には、開業届を提出する前に、必ずハローワークへ相談し、制度の適用可否を確認しておくとよいでしょう。

配偶者の扶養から外れる場合がある

開業届を提出すると、事業による所得が発生する前提で扱われるため、配偶者の扶養に関する判定に影響が出る場合があります。税法上や社会保険上の扶養は、おもに所得や収入見込みを基準に判断されるため、事業規模や利益の見込みによっては、扶養から外れる可能性があります。

もっとも、開業届を出したからといって、ただちに扶養から外れるわけではなく、実際の所得金額や今後の見通しが重要です。店舗開業の場合は、初年度の収支計画をある程度立てたうえで、扶養の扱いがどうなるかを確認しておくと、あとから調整がしやすくなります。

青色申告を選択すると複式簿記での記帳が必要になる

青色申告を選択し、青色申告特別控除の適用を受けるためには、会計ソフトなどを利用した簿記による記帳が求められます。特に最大65万円の青色申告特別控除の提供を受けるためには、複式簿記による記帳が必要です。複式簿記と聞くと難しく感じるかもしれませんが、税金上の優遇措置を受けるためには、日々の取引を正確に記録することが前提となるため、一定の事務負担が生じる点は理解しておく必要があります。

ただし、近年は会計ソフトやクラウドサービスが充実しており、専門知識がなくても対応しやすい環境が整っています。店舗経営では、売上や仕入れの管理が欠かせないため、複式簿記による記帳を通じて経営状況を把握できる点は、注意点であると同時にメリットともいえるでしょう。

開業届の書き方と記入のポイント

開業届は、決められた様式に沿って事実を記載する書類ですが、各項目の意味を理解していないと迷いやすい部分もあります。ここでは、細かな書き方に入る前に、全体像と押さえておきたい記入のポイントを整理します。

開業届の各記入項目・記入内容

開業届には、提出先や提出日、納税地、氏名・個人番号といった基本情報から、事業内容や給与の支払状況まで、複数の記入項目があります。これらは単に形式的に埋めるものではなく、「誰が・どこで・どのような事業を行うのか」を税務署に伝えるための情報であることを理解しておきましょう。

| 記入項目 | 内容 | 記入時のポイント |

|---|---|---|

| 提出先・提出日 | 管轄税務署名・提出日 | 納税地を管轄する税務署を記載。提出日は実際に提出する日 |

| 納税地 | 住所地・居所地・事業所等 | 原則は自宅住所。店舗所在地を納税地にすることも可能 |

| 上記以外の住所地・事業所等 | 納税地以外の拠点 | 自宅と店舗が異なる場合に記載 |

| 氏名・生年月日 | 納税者本人の情報 | 住民票どおり正確に記載 |

| 個人番号 | マイナンバー | 12桁を正確に記載(提出時は本人確認が必要) |

| 職業 | 事業の種類 | 「飲食店業」「小売業」など実態に即して記載 |

| 屋号 | 店舗名・事業名 | 任意(記載した場合は継続使用を前提に) |

| 届出の区分 | 開業・廃業など | 新規開業の場合は「開業」にチェック |

| 所得の種類 | 事業所得等 | 店舗開業は通常「事業所得」 |

| 開業日 | 事業開始日 | 実態にもとづいて設定(後続手続きに影響) |

| 給与等の支払の状況 | 従業員の有無 | 雇用予定がある場合は記載 |

特に注意すべきポイント

記入時に特に注意したいのが、「納税地」「職業(事業内容)」「屋号」「開業日」といった項目です。

「納税地」は、原則として自宅住所ですが、店舗を構えて事業を行う場合には、届出により店舗所在地を納税地とすることも可能です。どこを納税地とするかによって、提出先の税務署が変わるため、事前に整理しておきましょう。

「職業や事業の概要」については、実態に即した分かりやすい表現を心がけましょう。抽象的な表現や、実際の事業内容とかけ離れた記載は避けるのが無難です。

「屋号」は必須ではありませんが、記載した場合は銀行口座や請求書などにも使われるため、継続して使用できる名称かどうかを意識して決めることが重要です。

また、「開業日」は、青色申告承認申請書の提出期限など、後続の税務手続きにも影響します。実際に事業としての活動を開始した日を基準に、慎重に設定することがポイントです。開業届は、あとから修正することも可能ですが、はじめから実態に沿った内容で作成しておくことで、その後の手続きがスムーズになります。

用紙の入手方法(税務署・ダウンロード)

開業届の用紙は、税務署の窓口で直接受け取る方法と、国税庁のホームページからダウンロードする方法(下記リンク参照)の2種類があります。

現在は、国税庁のホームページからダウンロードして準備する方法が一般的です。PDF形式で印刷して手書きするほか、パソコン上で入力してから印刷することも可能です。

また、e-Taxを利用して提出する場合は、紙の用紙を用意せず、画面上で必要事項を入力します。最新の様式を使用するためにも、国税庁ホームページからダウンロードする方法を選ぶと安心です。

なお、開業届の具体的な入手手順や、各記入項目の書き方については、下記の関連記事で詳しく解説しています。はじめて開業届を作成する方や、記入内容に不安がある方は、あわせて確認してみてください。

開業届の提出先・提出方法

開業届は、提出先や提出方法を誤ると、再提出を求められることがあります。ここでは、どこに、どのように提出するのかを整理し、実務上の注意点もあわせて解説します。

提出先は「納税地」を管轄する税務署

開業届の提出先は、「納税地を管轄する税務署」です。「自宅から最も近い税務署」ではない点に注意しましょう。

個人事業主の納税地は、原則として自宅住所となりますが、店舗を構えて事業を行う場合には、届出により店舗所在地を納税地とすることも可能です。

どこを納税地とするかによって、提出先の税務署が変わります。開業届を作成する前に、自宅と店舗のどちらを納税地とするかを整理し、国税庁の管轄検索(下記リンク参照)を使って、正しい税務署を確認しておくと安心です。

開業届の提出方法

開業届の提出方法には、税務署の窓口に持参する方法、郵送で提出する方法、e-Taxを利用してオンラインで提出する方法の3つがあります。いずれの方法でも、提出書類の内容や効力に違いはありません。

税務署の窓口に持参する

税務署の窓口に直接持参する方法は、その場で書類を提出できる点が特徴です。記入済みの開業届と、マイナンバー確認書類、本人確認書類を持参します。提出時に不明点があれば確認できるため、はじめて開業届を提出する方にとっては、安心感のある方法といえるでしょう。税務署の受付時間は平日の限られた時間帯のみのため、事前に開庁時間を確認して訪問することが重要です。

なお、税務署には「時間外収受箱」が設置されており、受付時間外でも書類を提出することが可能です。窓口での確認は受けられませんが、平日の日中に訪問が難しい場合でも提出できます。

郵送で提出する

郵送で提出する方法は、税務署へ行く時間が取れない方にとって便利な方法です。記入済みの開業届に、マイナンバー確認書類および本人確認書類の写しを同封し、納税地を管轄する税務署へ郵送します。その際、開業届のコピーや発送記録(簡易書留など)を自分で保管しておくことが重要です。郵送提出は、不備があった場合のやり取りに時間がかかるため、発送前に記載内容や添付書類の不備がないかを十分に確認しましょう。

e-Tax(電子申告)でオンライン提出する

e-Taxを利用すれば、税務署へ出向くことなく、オンラインで開業届を提出できます。マイナンバーカード方式の場合は、マイナンバーカードと対応するスマートフォンやICカードリーダーが必要です。ID・パスワード方式を利用する場合は、事前に税務署で発行手続きを行います。

送信後は、受付完了画面や送信結果のデータを保存しておくことで、提出の証拠として利用できます。時間や場所を問わず提出できる点に加え、提出記録を電子データとして確実に保存できる点は、e-Taxならではのメリットといえるでしょう。

【コラム】提出の控えは2025年1月からもらえなくなっている

メリットの章でも触れましたが、現在は開業届を提出しても、税務署の受付印が押された控えは交付されません。以前は、開業届を窓口や郵送で提出すると、税務署の受付印が押された控えを受け取ることが一般的でしたが、2025年1月より運用が変更され、全国の税務署で受付印付きの控えは交付されない取り扱いとなりました。

そのため、提出した事実を証明するためには、自分でデータを保管しておく必要があります。窓口や郵送で提出する場合は、提出した開業届のコピーを保存し、郵送であれば発送記録も残しておきましょう。e-Taxの場合は、送信結果や受付完了画面を保存することで、控えの代わりとして利用できます。

これらのデータは、金融機関での口座開設や各種申請時の手続きにおいて求められることがあります。

開業届の最適な提出タイミング

開業届は、事業開始後できるだけ早いタイミングで提出するのが基本です。ただし、事業の始め方によって適切なタイミングは異なるため、状況に応じて判断することが重要です。

会社員が独立する場合

会社員が退職して独立する場合は、退職日と事業開始日の関係を整理したうえで、開業届の提出時期を決定しましょう。

退職後すぐに事業を開始する場合は、事業開始日を基準に、開業届を提出します。

失業手当の受給を検討している場合は、開業届の提出時期が雇用保険の扱いに影響する可能性があるため、事前にハローワークで失業手当や再就職手当について確認しておくと安心です。

いずれの場合も、事業開始の実態と届出内容が大きくずれないよう注意しましょう。

副業から始める場合

副業として事業を始める場合でも、継続的・反復的に収入を得ているからといって、ただちに開業届の提出が必要になるわけではありません。副業の内容や規模、収入の状況によっては、税務上は「事業所得」ではなく「雑所得」として整理されるケースもあります。そのため、開業届の提出要否は、事業としての独立性や継続性があるかどうかを踏まえて検討することが重要です。

例えば、週末のみの活動で、会社員としての給与収入が収入の大半を占めている段階では、開業届を急いで提出しない選択も考えられます。一方で、店舗運営や継続的な販売活動を行い、事業としての実態が整ってきたタイミングでは、売上規模が小さくても開業届を提出するケースが一般的です。

会社の就業規則や副業規定との関係も確認しつつ、今後の事業拡大や収支管理、確定申告を見据えたタイミングで開業届を提出することで、その後の税務手続きをスムーズに進めやすくなります。

開業届を提出する際に必要なもの

開業届を提出する際には、提出方法にかかわらず、事前に下記のものを準備しておく必要があります。提出方法によって準備すべきものが異なるため、事前に整理しておくことで、提出時の手間や不備を防ぐことができます。

提出方法共通で必要なもの

- 記入済みの開業届(個人事業の開業・廃業等届出書)

- マイナンバー確認書類

(マイナンバーカード、または通知カード・個人番号が記載された住民票の写しなど) - 本人確認書類

(運転免許証、パスポートなど。マイナンバーカードがあれば兼用可) - 事業開始日、屋号、事業内容などの基本情報

e-Taxで提出する場合に追加で必要なもの

e-Taxで提出する場合は、上記に加えて次のいずれかの準備が必要になります。

- マイナンバーカード方式の場合:マイナンバーカード本体+対応するICカードリーダーまたはスマートフォン

- ID・パスワード方式の場合:事前に税務署で発行されたID・パスワード

なお、開業届の提出に必要な書類や準備物については、下記の関連記事で提出方法別にさらに詳しく解説しています。具体的なチェックリストや注意点についても解説していますので、あわせて確認してみてください。

開業届と同時に準備する書類一覧

開業届は単独で提出することも可能ですが、事業をスムーズにスタートさせるためには、関連する書類をあわせて準備しておくことが重要です。

特に店舗開業の場合は、開業後すぐに必要となる税務手続きが多く、あと回しにすると手間が増えることも少なくありません。

|

書類名 |

提出先 | 提出が必要となるおもなケース | 提出期限の目安 |

|---|---|---|---|

| 所得税の青色申告承認申請書 | 税務署 | 青色申告を希望する場合 | 原則:開業日から2カ月以内 |

| 適格請求書発行事業者の登録申請書 | 税務署 | インボイスを発行する必要がある場合 | 基本的に登録希望日の15日前まで |

| 消費税課税事業者選択届出書 | 税務署 | 開業初年度から課税事業者を選択する場合(適格請求書発行事業者の登録申請書を提出する場合は不要) | 原則:課税期間開始前 |

| 源泉所得税の納期の特例の承認に関する申請書 | 税務署 | 従業員数が常時10人未満の場合 | 随時(早めが望ましい) |

| 個人事業税の事業開始等申告書 | 都道府県税事務所 | 事業税の課税対象となる業種 | 東京都の場合15日以内(自治体によって異なる) |

| 事業用銀行口座開設関連書類 | 金融機関 | 屋号付き口座を開設する場合 | 随時 |

下記で、特に重要な書類について解説します。

所得税の青色申告承認申請書

開業とあわせて青色申告を希望する場合、原則として開業日から2カ月以内に提出する必要があります。開業届と同時に提出しておくことで、提出漏れを防ぎやすくなります。なお、すでに事業を行っていて青色申告に切り替える場合は、申告する年の3月15日が提出期限です。

青色申告を選択すると、青色申告特別控除や赤字繰越などの制度を利用できるため、店舗開業では検討しておきたい基本的な届出の一つです。

消費税・インボイス関係の届出

開業当初は免税事業者となるケースが一般的ですが、多額の設備投資を行う場合などには、「消費税課税事業者選択届出書」を提出し、あえて課税事業者を選択する判断が必要になることもあります。将来の消費税の扱いを見据え、検討だけでも早めに行っておくと安心です。

また、インボイス制度への対応もあわせて考えておく必要があります。適格請求書(インボイス)を発行するためには、「適格請求書発行事業者の登録申請書」を提出し、課税事業者となることが前提となります。そのため、インボイス登録を行うかどうかは、消費税課税事業者を選択するかどうかと密接に関係しています。

取引先が事業者である場合や、将来的にインボイスの発行を求められる可能性がある場合には、開業時点で登録の要否を検討しておくことが重要です。一方で、おもなお客さまが一般消費者である店舗などでは、あえて登録しない判断が合理的なケースもあります。

従業員を雇用する場合に関係する書類

開業時点で従業員を雇用する予定がある場合は、源泉所得税や年末調整に関する手続きも関係してきます。開業届の「給与等の支払の状況」欄に記載することで足りるケースもありますが、開業後に従業員を雇う場合には、「給与支払事務所等の開設届出書」を提出します。また、あわせて「源泉所得税の納期の特例の承認に関する申請書」も提出しておくとよいでしょう。この申請をすることで、納付回数を年2回にまとめることができます。

このほか、事業用の銀行口座開設に向けた準備や、会計ソフトの導入、帳簿管理の体制づくりも、開業届と同時に進めておくと効率的です。

開業届に関するよくある質問(FAQ)

開業届については、提出の必要性やタイミングなど、実務上の疑問が多く寄せられます。下記で開業予定者のよくある質問にお答えします。

Q.副業でも開業届の提出は必要ですか?

A.副業であっても、継続的・反復的に収入を得ている場合には、開業届の提出を検討することになります。ただし、副業か本業かという形式だけで判断されるわけではなく、その活動が「事業」といえる実態を備えているかどうかが重要な判断基準となります。

例えば、週末のみの活動で、会社員としての給与収入が収入の大半を占めている場合や、趣味に近いかたちで行っている副業については、反復継続して収入があったとしても、税務上は事業所得ではなく雑所得として扱われるケースも少なくありません。この場合、必ずしも開業届の提出が前提となるわけではありません。

一方で、店舗運営や継続的な販売活動を行い、事業としての独立性や営利性が認められる場合には、規模が小さくても事業所得になる可能性があります。会社員の副業として始める場合でも、将来的に事業として拡大する予定があるか、帳簿管理を行い事業収支を明確に区分しているかといった点を踏まえ、必要に応じて開業届を提出しておくと安心です。

Q.売上がゼロや赤字でも提出する必要がありますか?

A.開業届の提出は、売上の有無や黒字・赤字とは直接関係ありません。事業を開始した事実があれば、売上がまだ発生していない段階や、赤字の状態であっても提出することになります。

店舗開業の場合、開業準備期間中は売上が立たず、経費だけが先行することも珍しくありません。このような期間も事業活動の一部と考えられるため、実態に合わせて開業届を提出します。特に、青色申告による赤字繰越を利用したい場合には、開業届の提出が前提となるため、早めに対応しておくことが重要です。

Q.開業日から1カ月を過ぎてから提出しても大丈夫ですか?

A.開業届は、開業日から1カ月を過ぎてからでも提出することができます。現在の制度では、開業届の提出期限は「事業を開始した年分の確定申告書の提出期限まで」とされており、1カ月を過ぎたからといって提出できなくなるわけではありません。実務上も、事業開始後しばらくしてから提出されるケースは少なくありません。

ただし、青色申告承認申請書など、提出期限が明確に定められている書類もあるため、開業届の提出が遅れることで、利用できる制度に影響が出る可能性があります。事業開始の実態と大きく乖離しない範囲で、できるだけ早めに提出するのが望ましいでしょう。

店舗の開業準備をラクにする「開業支援セット」のススメ

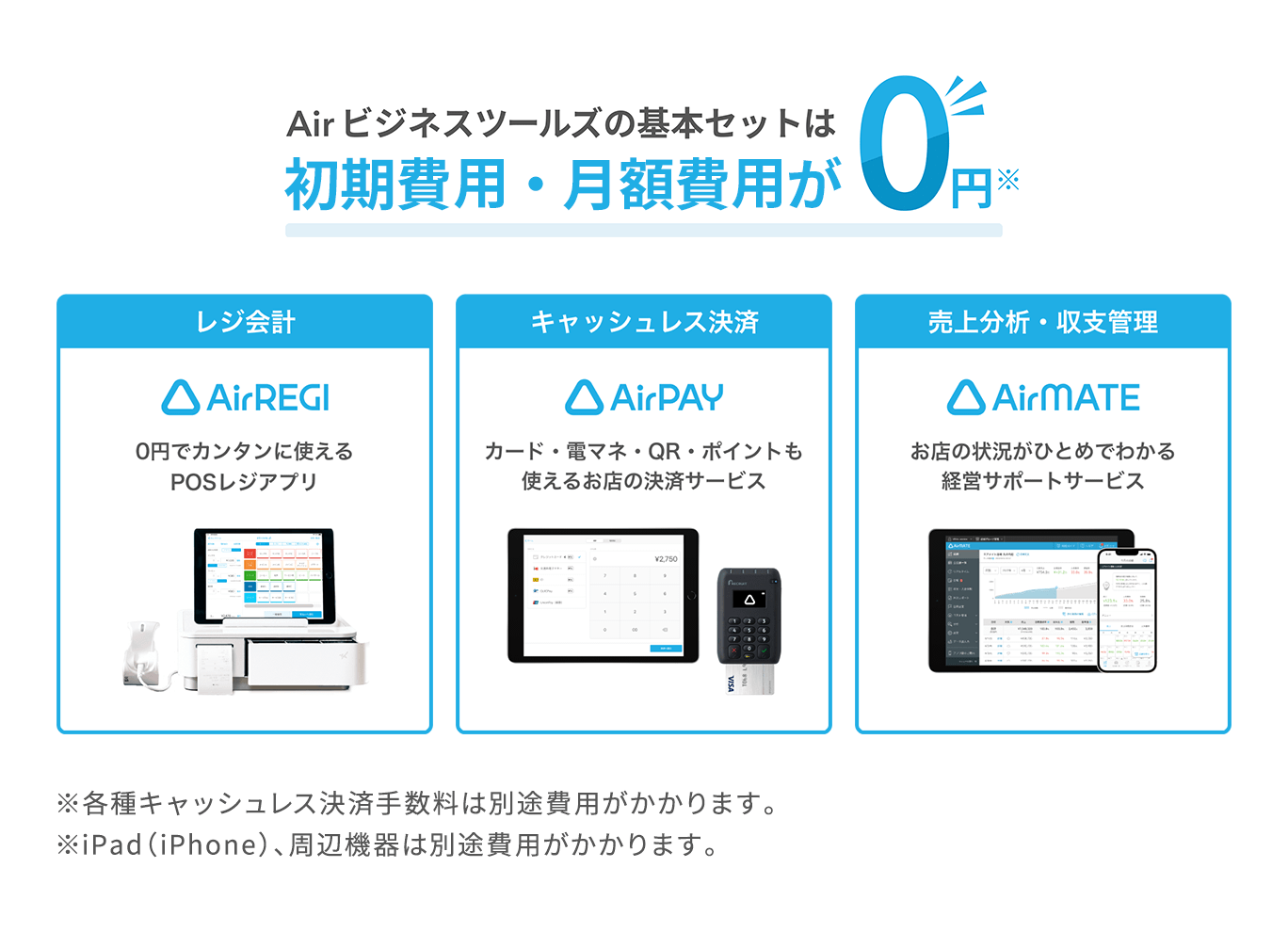

店舗の開業準備はやるべきことが多く、特に初めての開業で準備に不安を抱えている人は多いでしょう。そんな人には、Air ビジネスツールズの「開業支援セット」がおすすめです。

開業に必要なサービスが揃う

会計、決済、売上管理・分析、予約・受付管理など13のサービスの中から、ご自身のお店に合わせて、必要なサービスをひとつから導入できます。

複数のサービスを連携・組み合わせることで日常の業務を飛躍的に効率化することができます。

初期費用・月額費用が抑えられる

無料でお使いいただける『Airレジ』のほか、その他サービスもお得なプランをご用意しています。

基本セット(『Airレジ』『Airペイ』『Airメイト』)は初期費用・月額費用が0円のため、コストを抑えて開業準備を行うことができます。

お得にはじめられる特典をご用意

『Airレジ オーダー』では、新規申込み特典として導入に必要な端末・周辺機器セット(iPad、iPhone SE、キャッシュドロア、レジ用プリンター)を差し上げます。

※特典は数に限りがあり、予告なく変更や終了の可能性があります。

※特典の条件や注意事項をご確認ください。

※iPadとiPhoneは、Apple Inc.の商標です。

まとめ

- 開業届は、事業を開始した事実を税務署に伝えるための基本的な届出

- 提出のタイミングや記載内容は、後続の税務手続き(青色申告・消費税・インボイス等)に影響する

- 青色申告承認申請書や消費税・インボイス関係の届出は、開業届とあわせて検討すると効率的

開業届は、提出すること自体が目的の書類ではなく、事業を継続していくためのベースとなる重要な手続きです。提出のタイミングや記載内容を誤ると、青色申告が使えなかったり、消費税やインボイス対応であとから手間が増えたりすることもあります。一方で、ポイントを押さえて準備すれば、開業後の税務や経理をスムーズに進めることができます。

店舗開業や個人事業のスタートにあたっては、開業届をきっかけとして、必要な届出や制度を全体的に整理し、自分の事業にあわせて準備を進めていくことが大切です。

まずは開業届の内容を正しく理解し、無理のないスケジュールで一つずつ整えていきましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

渋田 貴正(しぶた たかまさ)税理士・司法書士・社会保険労務士

司法書士事務所V-Spirits代表、税理士法人V-Spirits社員税理士。東京大学経済学部卒後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

https://www.pright-si.com/