焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

医療費控除の計算方法とは?具体的な還付額のシミュレーションも紹介

2024年1月22日

「医療費控除を申請するといくらお金が戻ってくるの?」「還付されない場合はあるの?」など、医療費控除にまつわる疑問や悩みをお持ちの方は多いかと思います。そこで今回は医療費控除の計算方法を解説します。パターン別の還付金額も掲載していますので、ご自身の場合どれくらい還付されるのか、参考にしてみてください。

※この記事では、計算して数字を出す行為を「算出」で統一しています。

この記事の目次

医療費控除とは?

医療費控除とは、1月1日~12月31日の1年間に自分や生計を一にする親族の分の支払った医療費が10万円(総所得金額等が200万円未満の人は総所得金額等の5%)を超えた場合に、その超えた分を所得金額から控除できる所得控除制度の1つです。

「生計を一にする」とは、生活費を共有しているという意味であり、必ずしも同居している必要はありません(親の仕送りによって一人暮らしをしている子どもなども対象となります)。

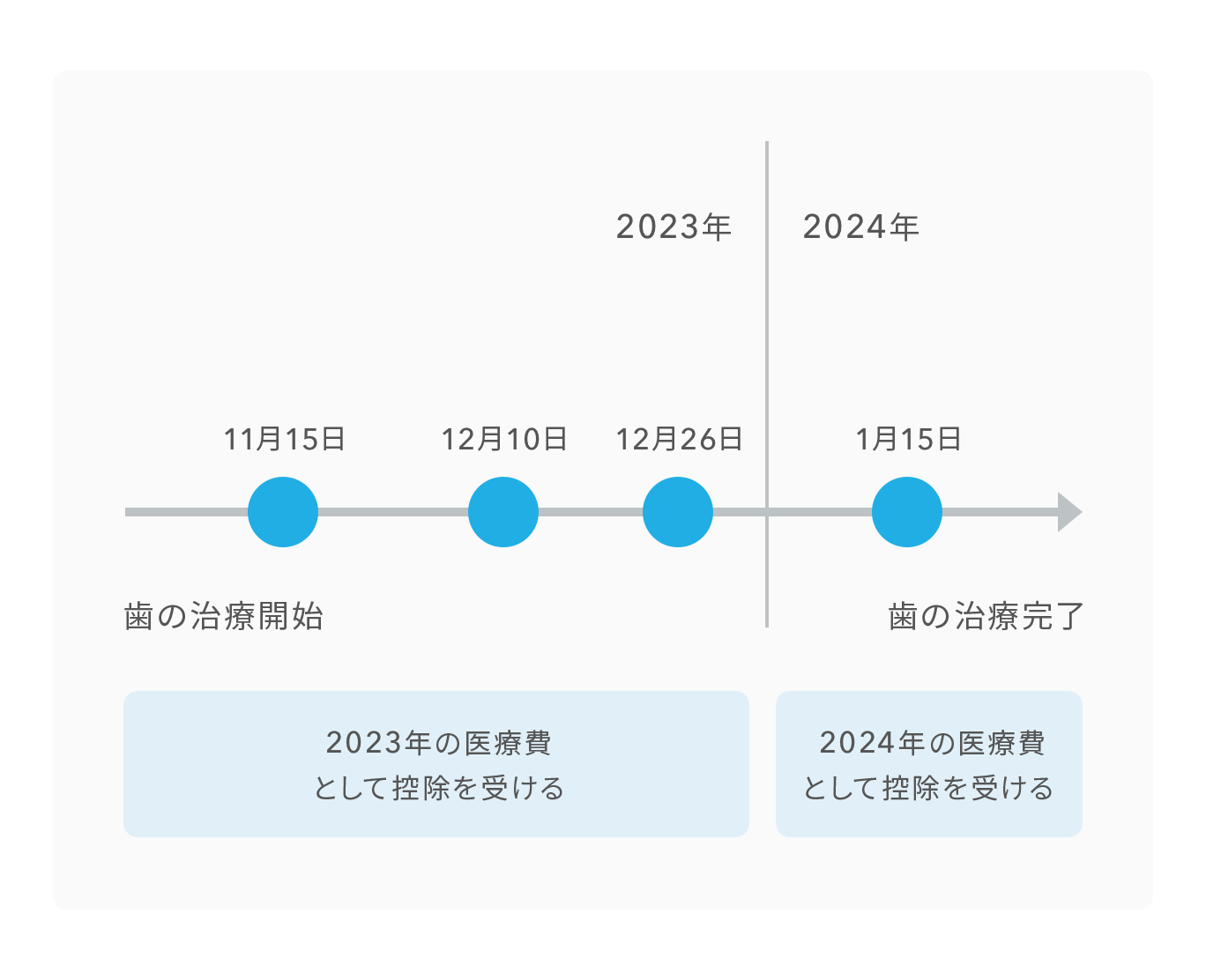

医療費控除の対象期間はいつまで?

医療費控除は、毎年1月1日~12月31日に実際に支払った金額が対象となります。治療が長期にわたり年内に完了していなくても、その年に支払った医療費は、その年の医療費控除の対象となります。逆に年内に治療を完了していたとしても、支払が翌年になった場合には、翌年の医療費控除の対象となります。

【例】歯科治療の場合

医療費控除の対象となるもの・ならないもの

医療費控除の対象となるもの、ならないものは所得税法によって細かく決まっています。全額自費診療であったとしても医療費控除の対象となるものもありますし、保険が適用されるからといって無条件で医療費控除の対象となるわけでもありません。

具体例を確認していきましょう。

|

医療費控除の対象となる費用の例

|

|

医療費控除の対象とならない費用の例

|

対象となるもの

基本的に、病院などで治療のために行われた医療行為のほとんどは、医療費控除の対象となります。とはいえ判断に迷うものでもあるので、いくつかご紹介します。

出産にかかる費用

出産に関する費用は医療費控除の対象です。出産時にかかった費用だけでなく、妊娠と診断されてからの定期健診や検査費用、通院のための交通費も医療費控除の対象となります。ただし、健康保険組合や役所などから出産一時金が支給された場合には、出産にかかった費用総額から支給された出産一時金を差し引き、自己負担した分だけが医療費控除の対象となります。

歯の治療にかかる費用

歯の治療にかかる費用は医療費控除の対象です。セラミックやインプラント治療などの自費診療も医療費控除の対象になります。歯列矯正の費用も医療費控除の対象となりますが、「歯並びをきれいにしたい」という目的の歯列矯正は医療費控除の対象外となります。

整体・接骨院にかかる費用

整体・接骨院にかかる費用は、治療のために必要と認められた場合のみ、医療費控除の対象となります。主な条件として、医師の同意や診断書があること、施術を行う者が柔道整復師やはり師など国家資格を保有していることなどがあります。一般的な肩こりや腰痛など、日常生活における症状の緩和などを目的とした施術費用は、医療費控除の対象にはならないので注意しましょう。

対象とならないもの

「医師などの専門家が必要と判断した」および「治療行為であること」が、医療費控除の対象になるかどうかのポイントです。

したがって、食事療法や病気予防、健康増進のためにかけた費用は医療費控除の対象となりません。

また、コンタクトレンズや補聴器のように、治療ではなく日常生活を維持するために必要な費用も、医療費控除の対象外です。

健康診断や人間ドックなどの費用は、治療ではなく病気の早期発見のための費用になるため、医療費控除の対象とはなりません。ただし、健康診断によって病気が見つかり、入院などの治療が開始された場合には、その健康診断の費用は医療費控除の対象となります。

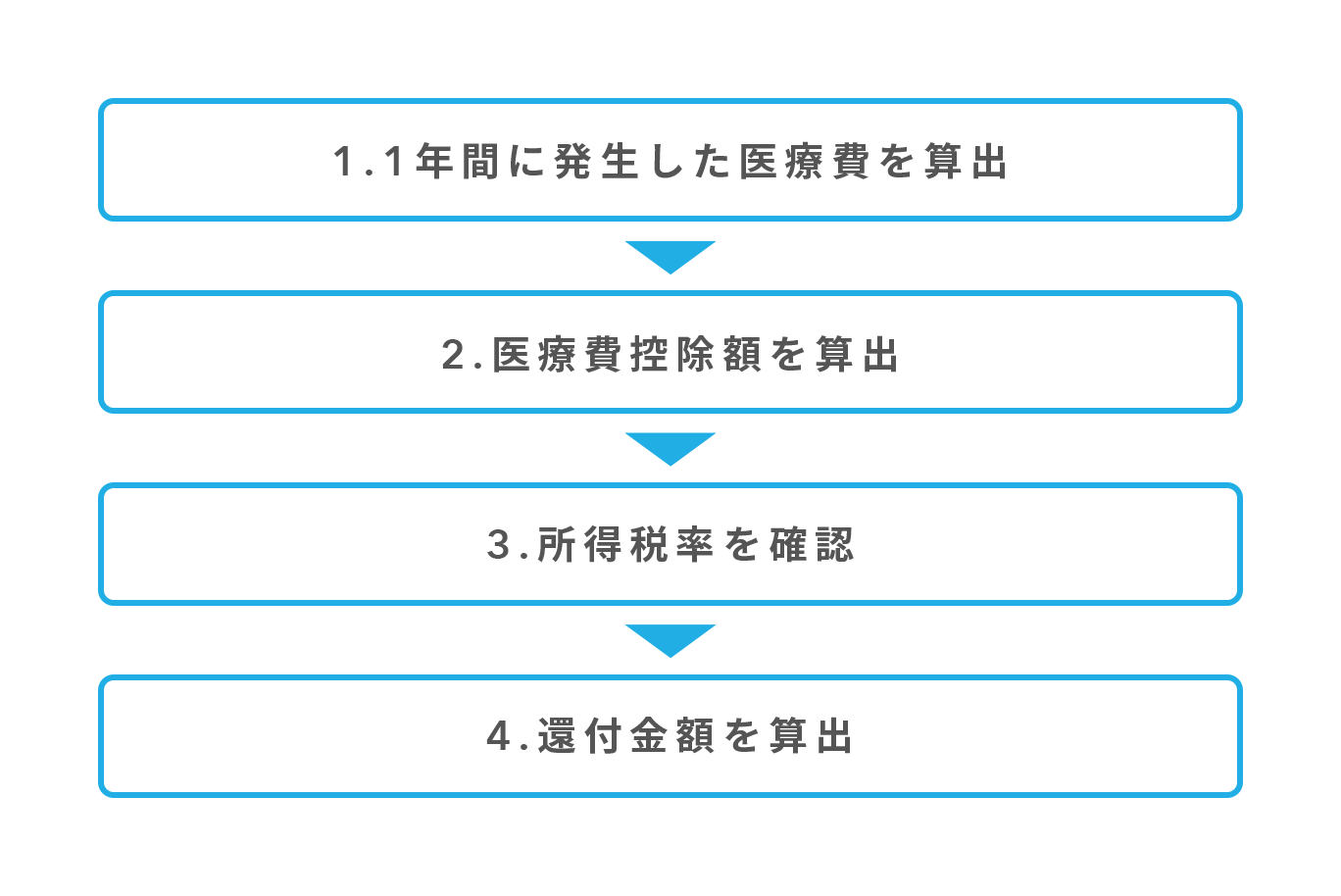

医療費控除の計算方法

それでは医療費控除の算出方法について具体的な手順をみていきましょう。

1.1年間に発生した医療費を算出

該当年の1月1日~12月31日に実際に支払った医療費を集計します。12月31日までに未払医療費がある場合、翌年の医療費となりますので注意が必要です。

医療費の集計は、確定申告の際に税務署に提出する「医療費控除の明細書」に合わせ、下記のルールにもとづいて行います。

|

年末が近づいてくると健康保険組合から届く、「医療費通知」や「医療費のお知らせ」からも、自分と扶養家族が実際に負担した医療費の金額が確認でき、領収書の代わりに利用することもできます。しかし、これには保険適用外の自費診療が含まれていなかったり、10月から年末までに利用した分が記載されていなかったりします。不足している分は必ず自分で集計してください。

支払った医療費の合計額から保険等で補填される金額を除いた金額が、10万円(総所得金額が200万円未満の方は総所得金額の5%)を超える場合は、医療費控除を受けることができます。

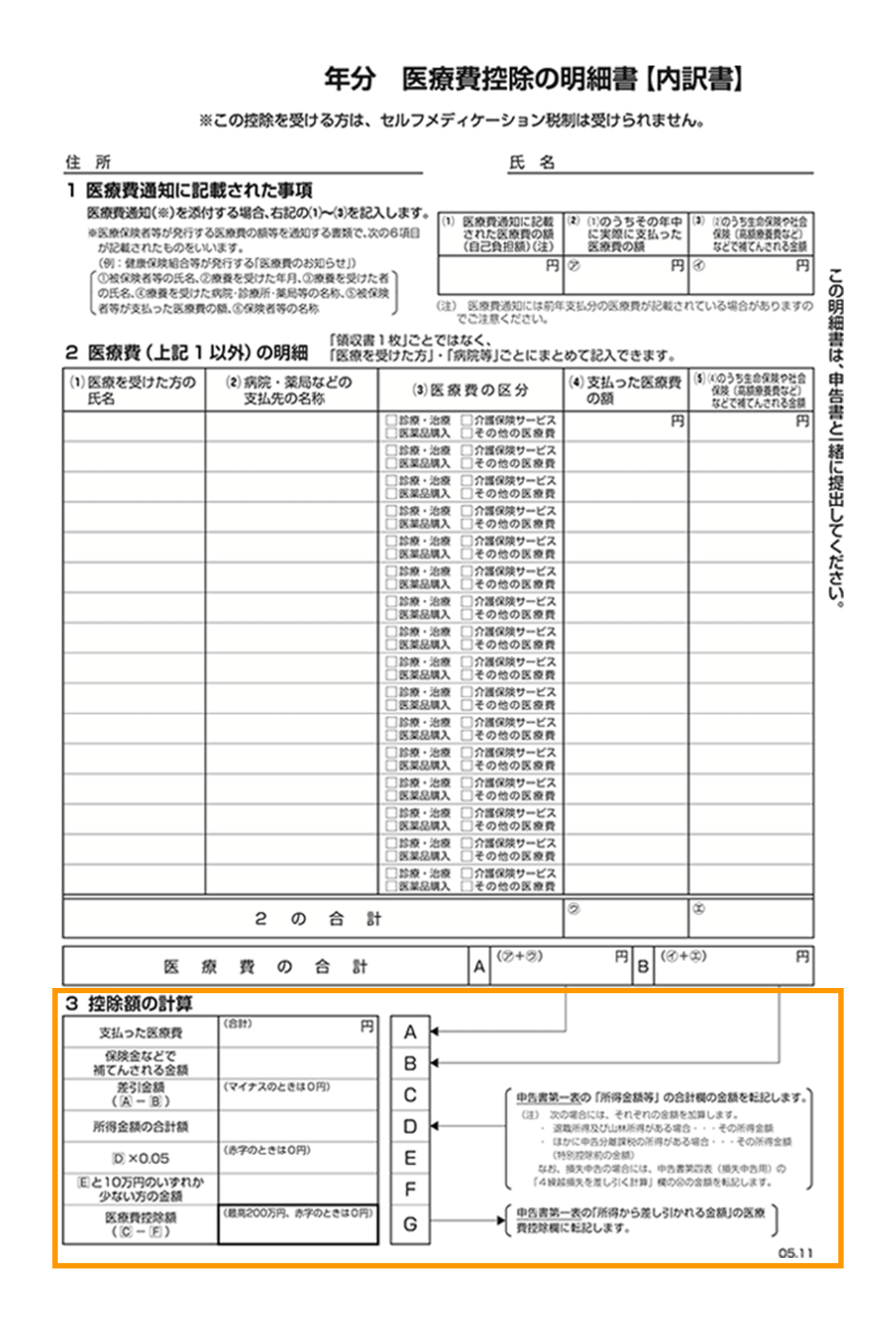

2.医療費控除額を算出

医療費控除額は、下記のように算出します。

医療費の合計額(A)-保険金などで補填される金額(B)=差引金額(C)

所得金額の合計額(D)×0.05=(E)

(E)と10万円のいずれか少ないほうの金額を(F)

差引金額(C)-(F)=医療費控除額(最大200万円)

※保険金などで補填される金額は、その給付の対象となった医療費の金額を限度として差し引かれます。例えば出産費用が40万円に対して出産一時金が45万円だったとしても、余りの5万円が他の医療費から差し引かれることはありません。

出典:国税庁「医療費控除の明細書」を加工

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/ref1.pdf )

3.所得税率を確認

所得税は、超過累進税率といって所得金額が大きいほど所得税率が高くなる仕組みのため、所得金額が大きい人ほど医療費控除の効果も大きくなります。自分の医療費控除を受ける前の所得金額を下記の早見表に当てはめて、所得税率が何%かを確認しておきましょう。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

出典:国税庁「所得税の税率」

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

4.還付金額を算出

医療費控除によって受けられる所得税の軽減や還付金額は下記の式によって求めることができます。

(支払った医療費の合計-医療費から控除する金額)×所得税率

医療費控除は医療控除額を所得金額から差し引くことで所得税の負担を軽減するもので、払い過ぎた医療費が返還されるというわけではありません。源泉徴収や予定納税によってすでに支払済の所得税がある場合に、医療費控除を使った結果、すでに支払済の所得税の全部または一部が還付される仕組みとなっています。したがって、給与から所得税が源泉徴収されていない場合や、予定納税によって所得税の前払いがない場合には、医療費控除を使っても還付はありませんので注意が必要です。

実際にどれくらい還付されるかシミュレーション

最後にそれぞれ所得金額が150万円、300万円、600万円、1,000万円、その年に支払った医療費の金額が10万円、20万円、30万円、50万円それぞれの場合に還付される所得税額の目安を表にしました。

基本的に、支払った医療費のうち10万円を超えた分が医療費控除の対象となります。ただし、所得金額が150万円の場合は、「所得金額×5%」の金額が75,000円となり10万円を下回るため、75,000円を超える分が医療費控除の対象となります。

同じ医療費控除額でも、所得税率が大きくなるにつれ還付される金額も大きくなっていくことがわかります。

| 医療費控除前の所得金額 | 150万円 | 300万円 | 600万円 | 1,000万円 |

|---|---|---|---|---|

| 所得税率 | 5% | 10% | 20% | 33% |

| 医療費から控除する金額 | 75,000円 | 100,000円 | 100,000円 | 100,000円 |

| 【支払った医療費の金額】 | 【還付金額の目安】 | |||

| 100,000円 | 1,250円 | 0円 | 0円 | 0円 |

| 200,000円 | 6,250円 | 10,000円 | 20,000円 | 33,000円 |

| 300,000円 | 11,250円 | 20,000円 | 40,000円 | 66,000円 |

| 500,000円 | 21,250円 | 40,000円 | 80,000円 | 132,000円 |

※1 計算を簡素化するため保険金などで補填される金額はないものとして算出

※2 医療費控除の効果を見ることが目的のため、税額控除や予定納税額などの要素は考慮していません。

まとめ

- 医療費控除は、1年間に支払った医療費が所得金額から控除できる所得控除制度の1つで医療費控除を受ける場合には確定申告が必要

- 病院などで行われる医療行為はほぼ医療費控除の対象となるが、健康増進や日常生活の維持のために必要な費用は医療費控除の対象とならない

- 医療費控除は、所得金額が大きくなるほど所得税の軽減効果が高い

普段病院に行かない人でも、歯のインプラント治療や目のレーシック治療など、自主的に行う治療行為によってその年の医療費が大きくなる場合もあります。医療費控除を受けるためには確定申告が必要ですので、その年の医療費の金額が多くなりそうな場合は、一度早めに医療費の金額の集計をし、どの程度所得税が還付されるかを確認して準備を進めておくといいでしょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

穂坂 光紀(ほさか みつのり)税理士

税理士法人 エンパワージャパン 代表税理士 1981年生まれ 横浜市在住

中小企業こそ日本を支える礎であるという理念から、持続可能な社会・持続可能な企業を創るための「中小企業のための財務支援プログラム」を実施することで強固な財務力を持つ優良企業に導く、中小企業の財務支援に専門特化した税理士事務所を運営するとともに、児童養護施設の児童から地域を支援する税理士へと導く「大空への翼プロジェクト」を行っている。共著「七人のサムライ」や執筆など多数。