焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

【専門家監修】個人事業主が使える控除の一覧を大公開!

2024年2月28日

個人事業主の中には、確定申告に際して「節税のために控除を受けたいが種類や自分に合ったものがわからない」「控除の種類が多すぎて調べるのが大変」という悩みを抱えている方は多くいらっしゃると思います。今回の記事では、そうした方に向けて、個人事業主が使える控除について解説していきます。

この記事の目次

そもそも控除とは

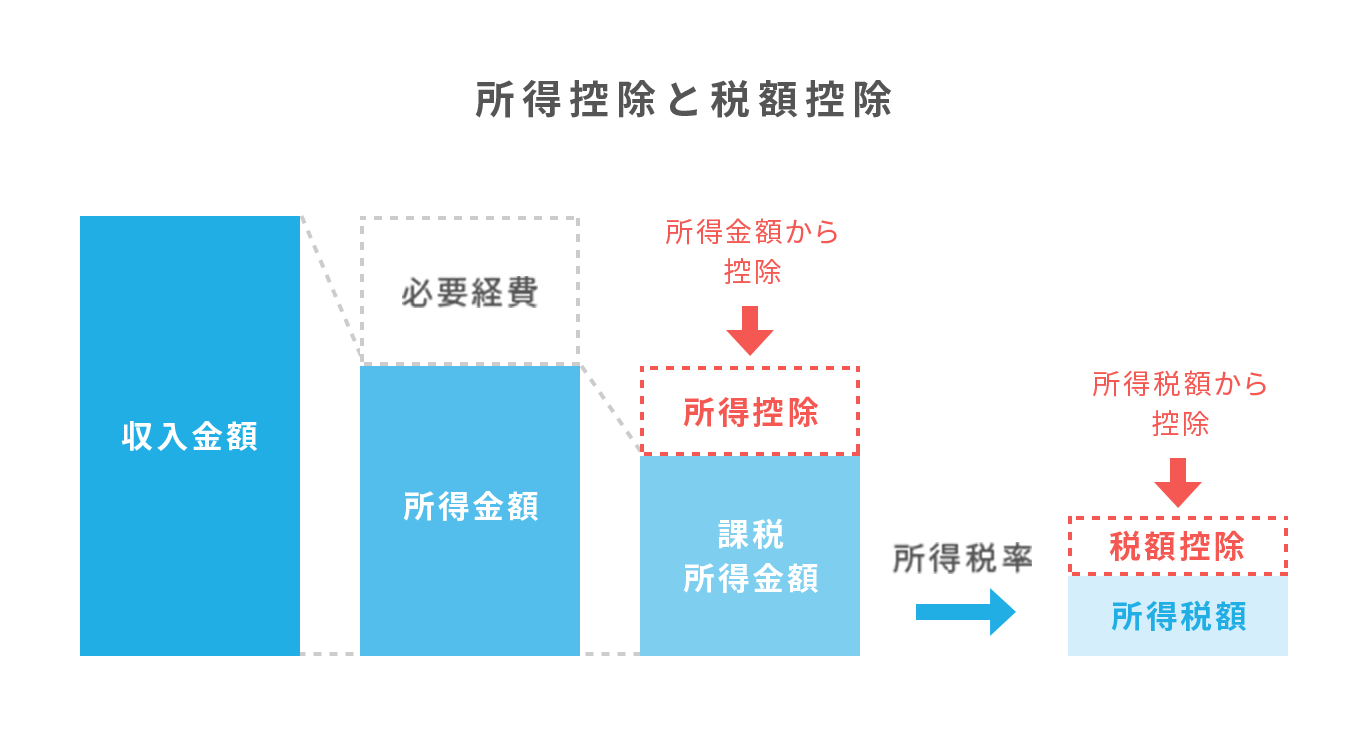

控除は「こうじょ」と読み、納める税金を減らす効果のあるものです。控除には「所得控除」と「税額控除」の2種類があり、「どこから控除するのか」「何を控除するのか」という点に違いがあります。所得控除は所得税算出のもととなる所得金額から控除するのに対し、税額控除は所得税を算出した後の所得税額から控除します。個人事業主の方は毎年の確定申告の際にこの控除を上手く活用することで納める所得税が少なくなったり、所得税が還付されることがありますのでぜひ活用していきましょう。

控除の考え方

所得税の基本的な考え方は「担税力に応じた納税」です。簡単にいうと、所得が多い人には多く納税してもらい、所得の少ない人は納税額を比較的少なくするという仕組みで成り立っています。

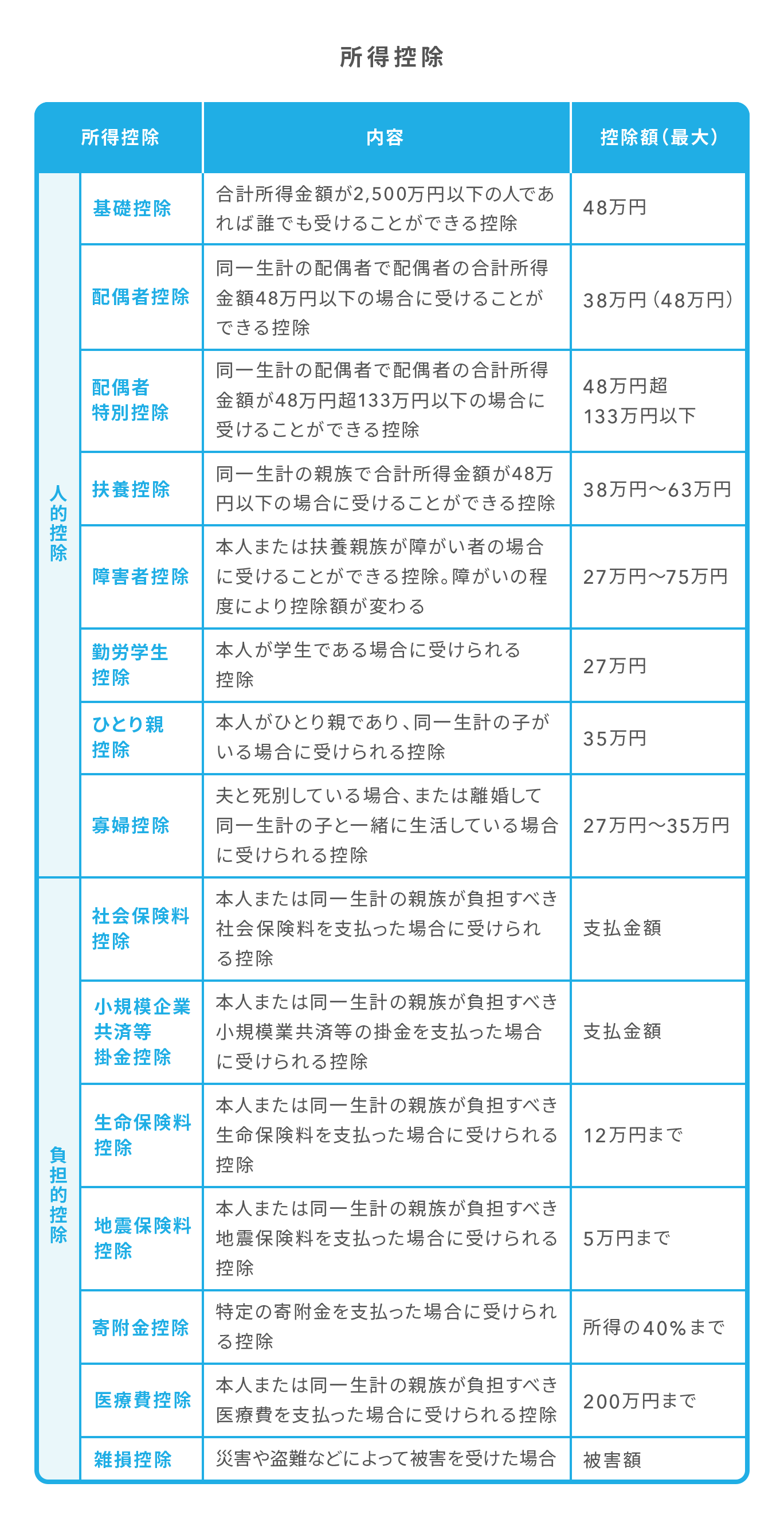

この考え方につながりますが、税には本人や家族の状況、生活にかかる負担などを考慮してさまざまな控除が用意されています。大きく分けると本人や家族の状況に応じて控除する「人的控除」と、医療費や保険料などの負担に応じて控除する「負担的控除」があります。

誰が使えるのか

所得控除、税額控除はどちらも控除の要件を満たせば誰でも使えます。ただし、控除を受けるためには、要件を満たしていることを証明する書類を用意する必要があります。

どうやって手続きするのか

所得控除、税額控除を受ける際、確定申告書にそれぞれの控除額を記載し、控除額の根拠がわかる証明書などの書類を添付して税務署へ提出します。

節税になる理由

所得控除を使うと、所得税算出のもとになる所得金額が少なくなるため、結果として所得税が安くなります。税額控除は所得税額そのものが減少するため、同じく納める所得税が安くなります。所得税算出の「もとを減らす」のか「結果を減らす」のかといった違いはありますが、いずれも所得税の負担が減ることにつながります。

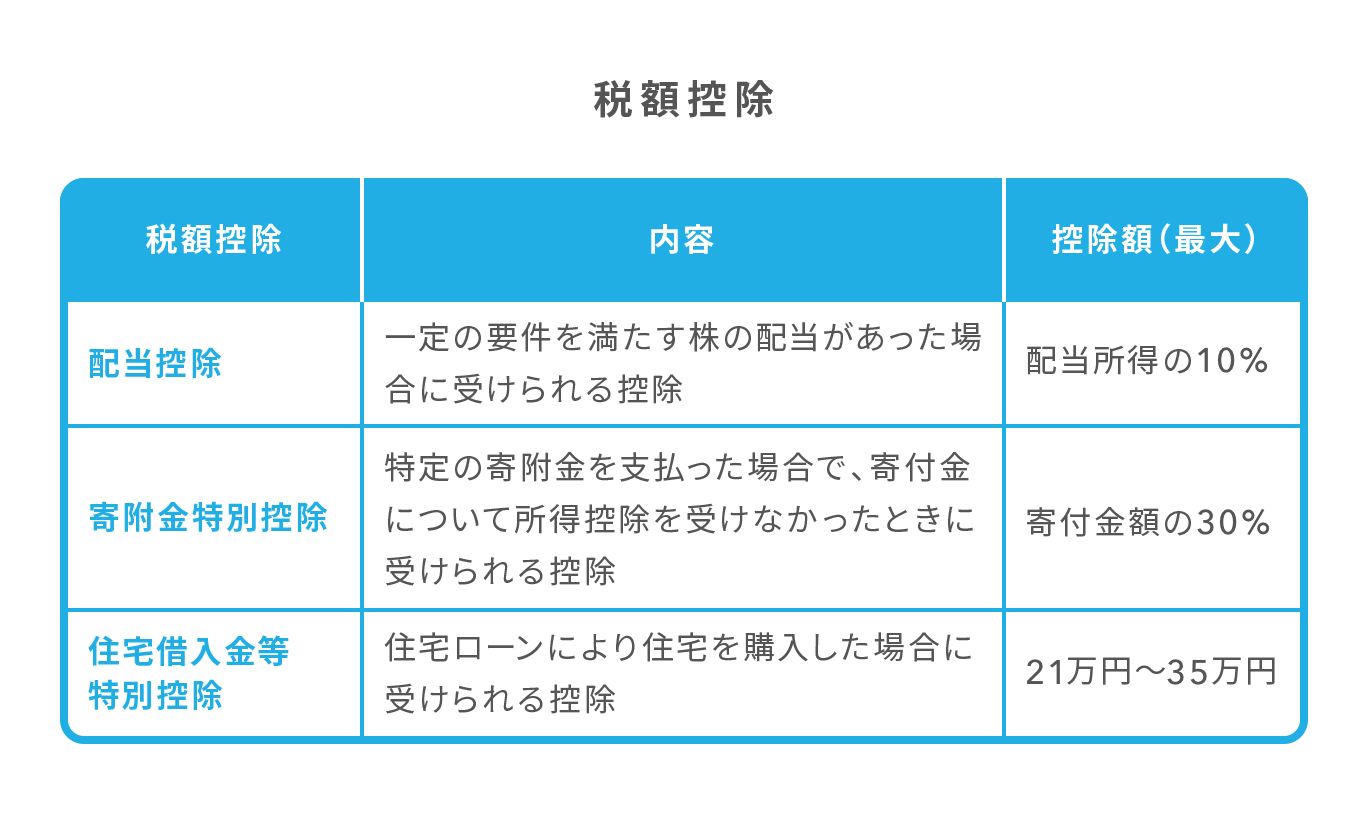

控除一覧

所得控除は全部で15種類、税額控除はおもに3種類あります。下記の表にまとめました。

個人事業主が使いやすい控除

上記の所得控除、税額控除のうち、個人事業主にとって使いやすい控除をいくつかピックアップしました。詳しくみていきましょう。

使いやすい控除の一覧表

個人事業主が使いやすい控除はおもに下記のものがあります。それぞれ解説していきます。

- 配偶者控除

- 扶養控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除

- 医療費控除

配偶者控除、扶養控除

配偶者控除、扶養控除は同一生計で合計所得金額が48万円以下の配偶者や親族がいる場合に受けられる所得控除です。同一生計といっても、必ずしも一緒に住んでいる必要はありません。遠方で年金暮らしをしている親など、仕送りなどによって生活を支えている実態があれば、扶養控除を受けることができます。

親族の範囲は「6親等以内の血族と3親等以内の姻族」となっており、自分の両親や兄弟はもちろんのこと、おじさん、おばさん、いとこ、配偶者の両親や兄弟まで対象となります。

社会保険料控除、小規模企業共済等掛金控除

社会保険料控除には国民年金に上乗せして支払うことで将来受け取れる年金額を増やす国民年金基金が、小規模企業共済等掛金控除には個人事業主の退職金準備のために国が用意している小規模企業共済などがあります。

社会保険料控除、小規模企業共済等掛金控除の最大の特徴は、支払った掛金が全額所得控除できることです。国民年金基金は年間81万6千円、小規模企業共済は年間最大84万円まで支払うことができるので、個人事業で利益が大幅に出た場合において、即効性のある節税手段として活用されています。

小規模企業共済のほかにも、最近では個人型確定拠出年金(iDeCo)や国民年金基金など、老後の備えをしながら支払った保険料を全額控除ができるものがあります。

生命保険料控除、地震保険料控除

生命保険料控除や地震保険料控除は、配偶者や親族が加入している保険であっても、納税者本人が保険料を負担している場合は生命保険料控除を受けられます。自分自身だけで考えるのはなく、配偶者や親族も含めて控除を使い切れているかを確認してみましょう。

寄附金控除

寄附金控除の一番わかりやすい例は「ふるさと納税」です。自分の好きな市区町村に寄附することで、所得控除を受けながら地域特有の返戻品がもらえるという制度です。

医療費控除

医療費控除は、配偶者や親族の分まで控除の対象に含めることができます。自分一人では少額であっても、親族の分まで含めると医療費が高額になることがあるため、活用可能かどうか確認してみましょう。医療費控除では、通院の際の交通費も対象となるほか、インプラント治療や目のレーシック手術などの保険適用外治療も対象となります。

控除を利用する際の注意点

最後にそれぞれの控除を受ける際の注意点について確認してみましょう。

所得控除を受ける際には証明書などの添付が必要

生命保険料控除を受けるためには、生命保険会社が発行する控除証明書が必要です。また、住宅借入金等特別控除を受けるためには、銀行が発行した残高証明書が必要です。このように、控除を受けるためには支払金額がわかる書類が必須となります。

万が一証明書などを紛失してしまった場合は、すぐに再発行手続きを行いましょう。再発行には時間がかかるケースもあるため、確定申告の申告期限の直前になって再発行を依頼するのはできるだけ避けましょう。

二重控除や所得オーバーに注意

「配偶者控除を受けたものの、実は配偶者のパート収入が103万円を超えていた」

「母親を扶養に入れて扶養控除を算出したら、実は父親も母を扶養に入れていた」

このように、同じ控除が二重で使われていたり、控除を受けるための要件を満たしていないにもかかわらず控除を受けて税務署から指摘を受けたりするケースが後を絶ちません。

以上2つの注意点を解説しましたが、これまで説明した所得控除にはそれぞれ細かな適用要件があるため、気になる方は税理士などの専門家に相談してから利用するといいでしょう。

まとめ

- 控除には「所得控除」と「税額控除」の2種類がある

- 控除を受けるためには確定申告が必要

- 所得控除を賢く使うことで所得税をコントロールすることができる

会社員とは異なり、個人事業主は所得控除も含めて確定申告を自分自身で行わなければなりません。受けられるはずの所得控除が受けられず、余計な所得税を支払うことにならないためにも、この記事をきっかけに所得控除の全体像を把握しましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

穂坂 光紀(ほさか みつのり)税理士

税理士法人 エンパワージャパン 代表税理士 1981年生まれ 横浜市在住

中小企業こそ日本を支える礎であるという理念から、持続可能な社会・持続可能な企業を創るための「中小企業のための財務支援プログラム」を実施することで強固な財務力を持つ優良企業に導く、中小企業の財務支援に専門特化した税理士事務所を運営するとともに、児童養護施設の児童から地域を支援する税理士へと導く「大空への翼プロジェクト」を行っている。共著「七人のサムライ」や執筆など多数。