焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

【個人事業主向け】粗利とは?ほかの利益との違いや算出方法、適正値を解説

2024年2月19日

事業を始めた方にとって「利益を出す」ことはとても重要な課題です。とはいえ、「利益を出すために経営をしっかり学ぼう」と思っても何から手をつけたらいいのかわからない方もいらっしゃると思います。その第一歩として、経営の基礎中の基礎である「粗利」について学んでいきましょう。粗利と利益との違いや重要性、粗利の算出方法と算出シミュレーション、適正値等について解説していきます。

この記事の目次

粗利とは

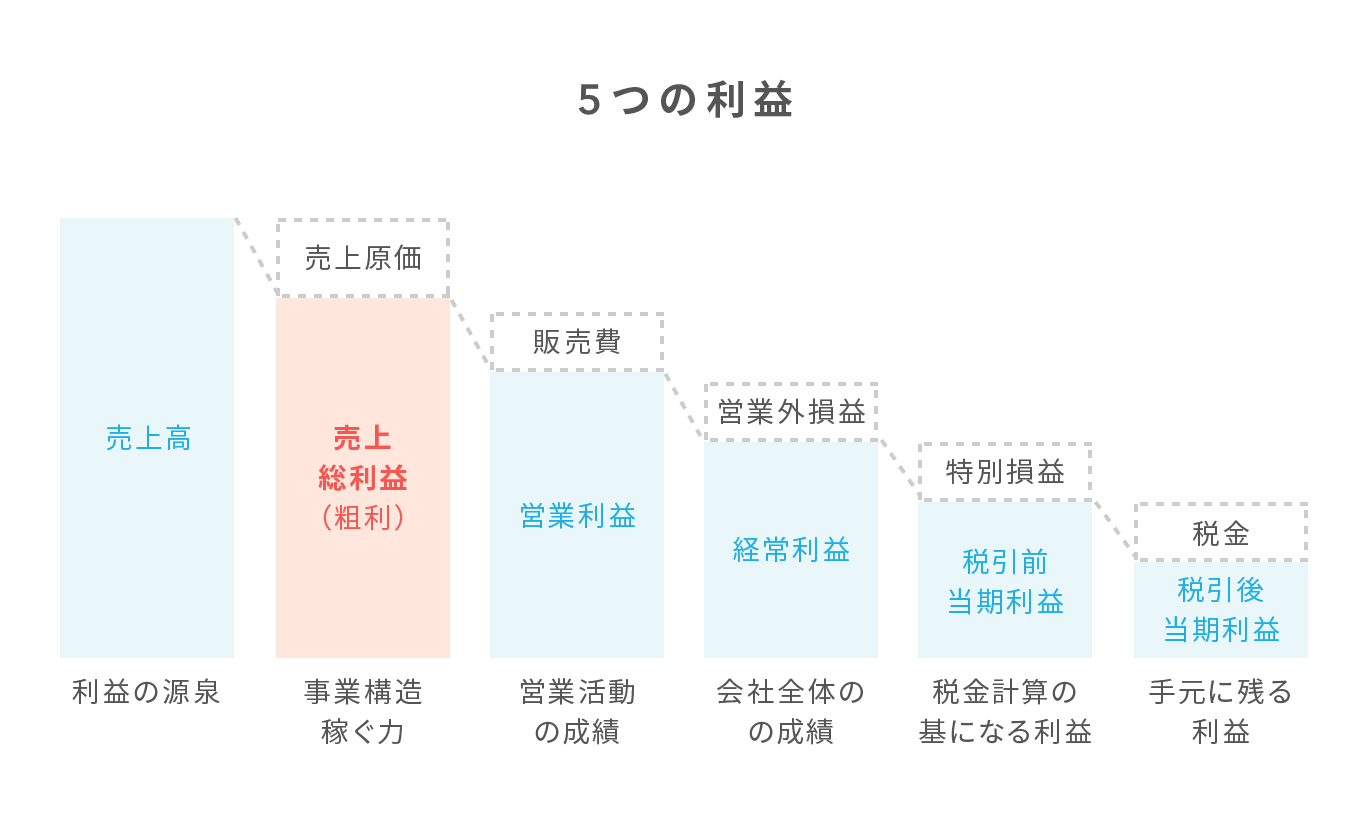

粗利(あらり)とは、正式には「売上総利益」といい、売上高から売上原価を差し引いて算出します。粗利は5種類ある利益のうちの1つで、事業構造や価格競争力を理解するうえでとても重要な指標です。「自分の稼ぐ力」を教えてくれるものともいえるでしょう。

粗利の概要

事業の経営成績を表す損益計算書は、取引先などの利害関係者が判断しやすいように利益をそれぞれ「売上総利益」「営業利益」「経常利益」「税引前当期利益」「税引後当期利益」の5段階に分けて表示することになっています。

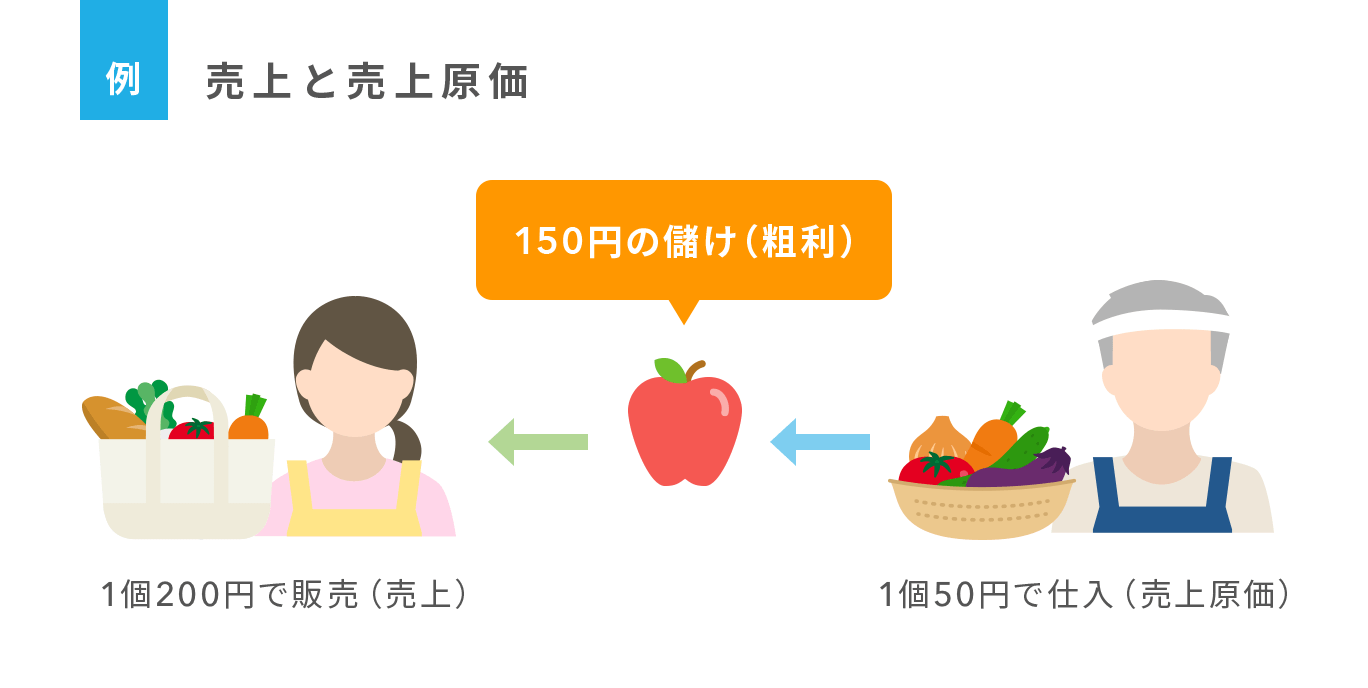

そのなかで粗利(売上総利益)は、1段階目に算出される利益です。粗利は売上高から売上原価を差し引いて算出します。売上原価は「売上を上げるために直接発生する費用」のことを指し、売上と一体の関係にあります。

例えば、50円で仕入れたリンゴを200円で販売した場合には、仕入の50円が売上原価、200円が売上となります。200円のリンゴを販売するためには先に50円でリンゴを仕入れておかないと販売できないので、売上と売上原価は切っても切れない関係にあります。

ほかの利益との違い

粗利には、店舗の家賃や人件費、広告費など事業の維持や販売のためにかかった費用が含まれていません。「営業利益」や「経常利益」とは違い、実際に儲けが出ているかどうかを教えてくれるものではないのです。

粗利が教えてくれることは「事業構造」と「価格競争力」の2つです。それぞれ詳しく解説します。

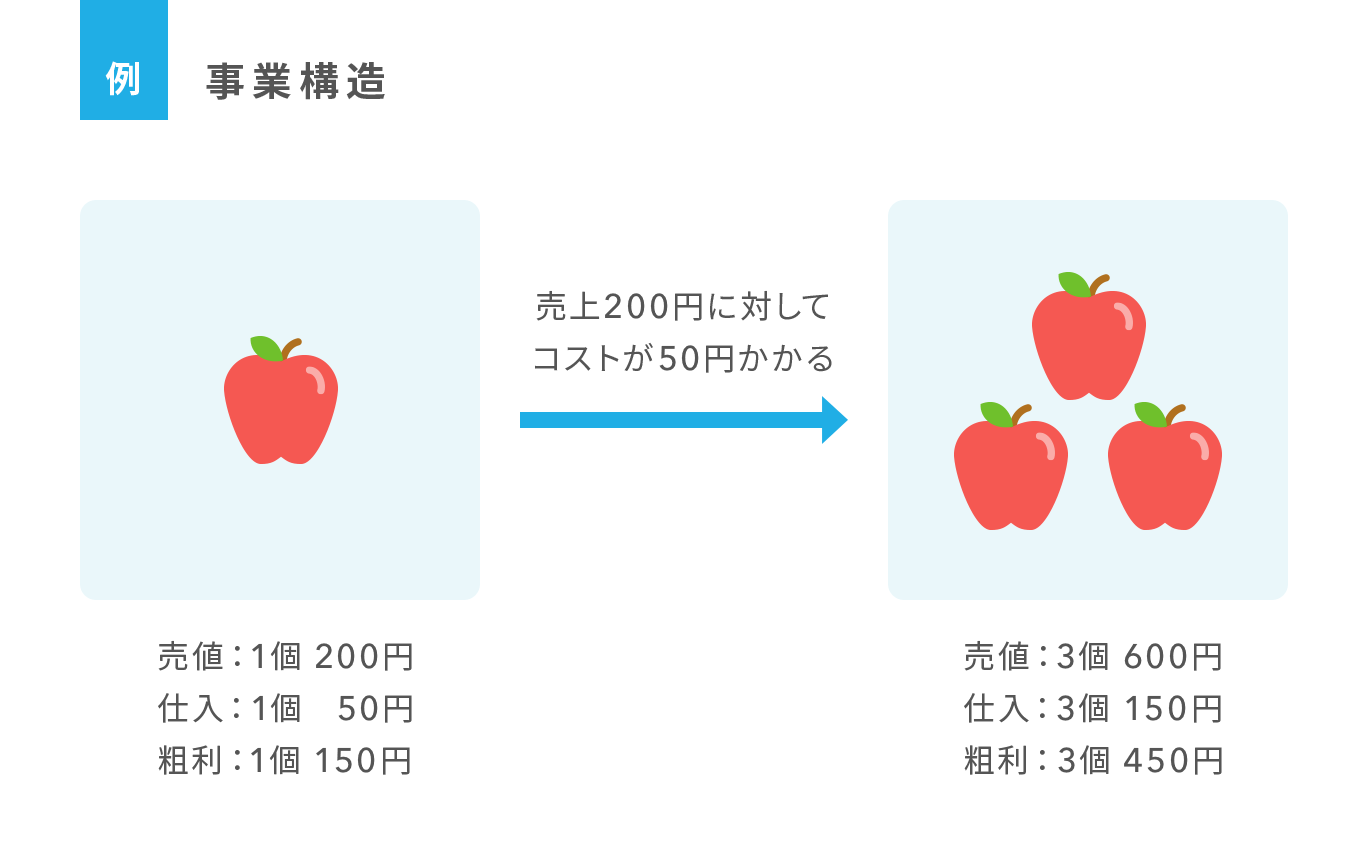

事業構造

「事業構造」は、取り組んでいる事業について利益を出すためにどの程度コストがかかっているのかを表すものです。

先ほどの例にあてはめてみましょう。

リンゴを1個200円で販売するためには、必ず50円の仕入が発生します。200円のリンゴを売っても、200円すべてが利益になるわけではありません。仕入の50円を差し引いた150円分のみを家賃や人件費などの支払いにあてることができます。このような構造を持った商売をしているということが、粗利からわかります。これが「事業構造」です。

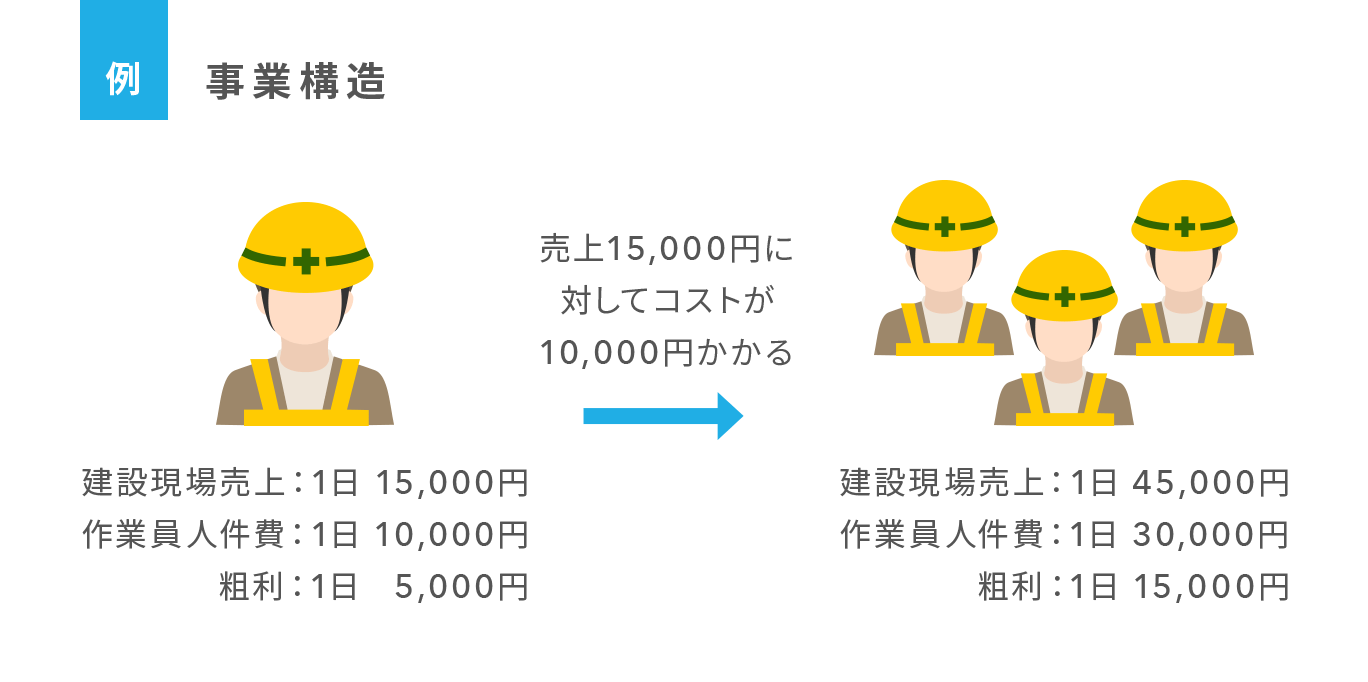

事業構造は、業種や事業内容によって変わります。建設現場での下請業者を例にみていきましょう。

作業員1人が1日作業すると元請業者から15,000円をもらえるとします。人件費(作業員への支払い)が1日に10,000円かかる場合には、1人につき5,000円の粗利が得られる事業構造だということがわかります。粗利を増やしていくためには、作業員の人数や作業日数を増やしていく必要があるということになります。

価格競争力

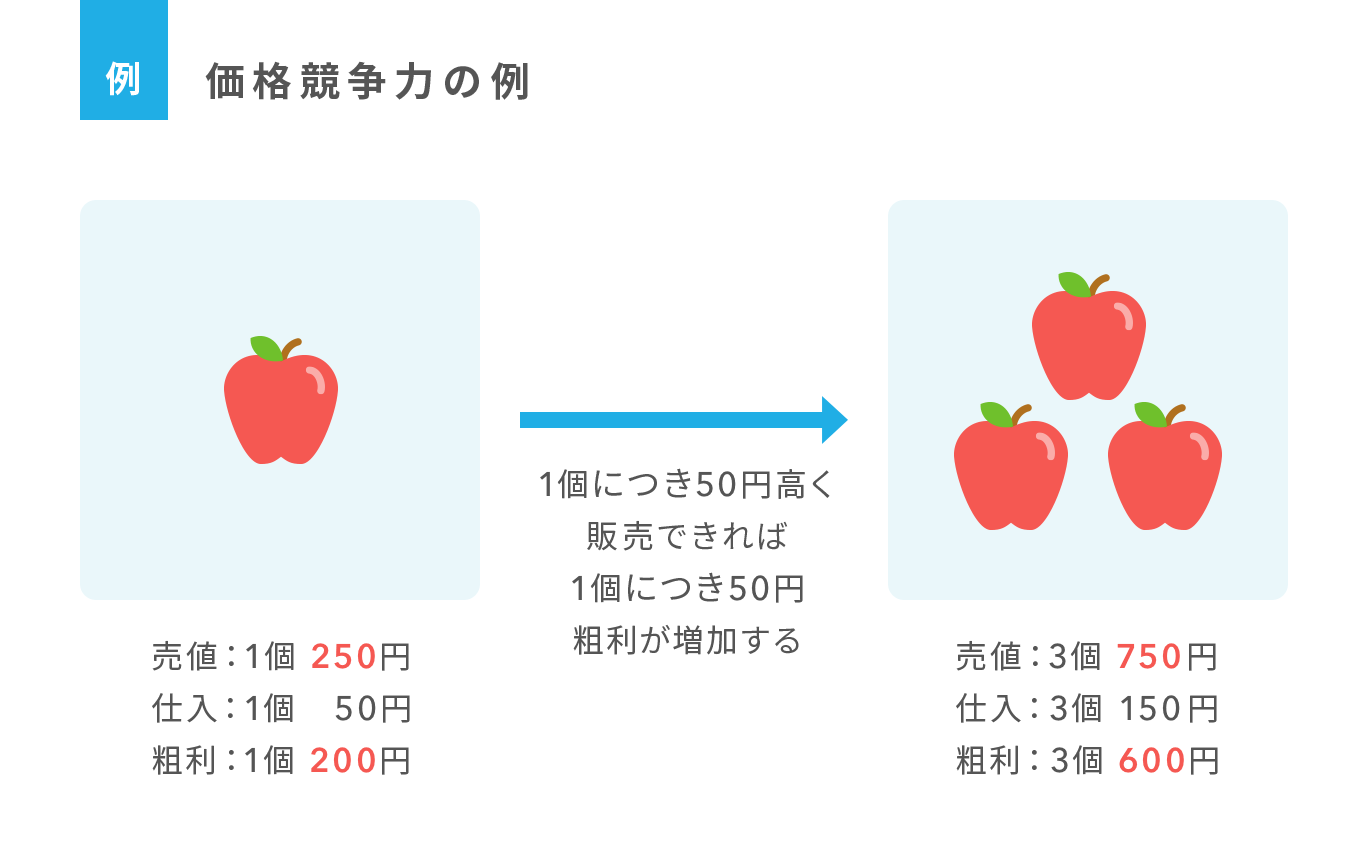

次に「価格競争力」についてみていきましょう。価格競争力とは、同業と比較して自分の事業の販売価格が適正かどうかを表すものです。先ほどの例と同様、同じリンゴを販売する場合でも1個200円ではなく、250円で販売できればリンゴ1個につき50円の粗利をさらに稼ぐことができます。同業他社に比べて、より多くの粗利を得ることができるということは、自身の商品やサービスがそれだけ優れているということでもあります。

逆に同業他社よりも安く販売しないと売れないのであれば、自身の商品やサービスは「価格競争力が弱い」となるため、改善が必要です。これらを教えてくれるのが粗利といえます。

人件費は粗利に含む?

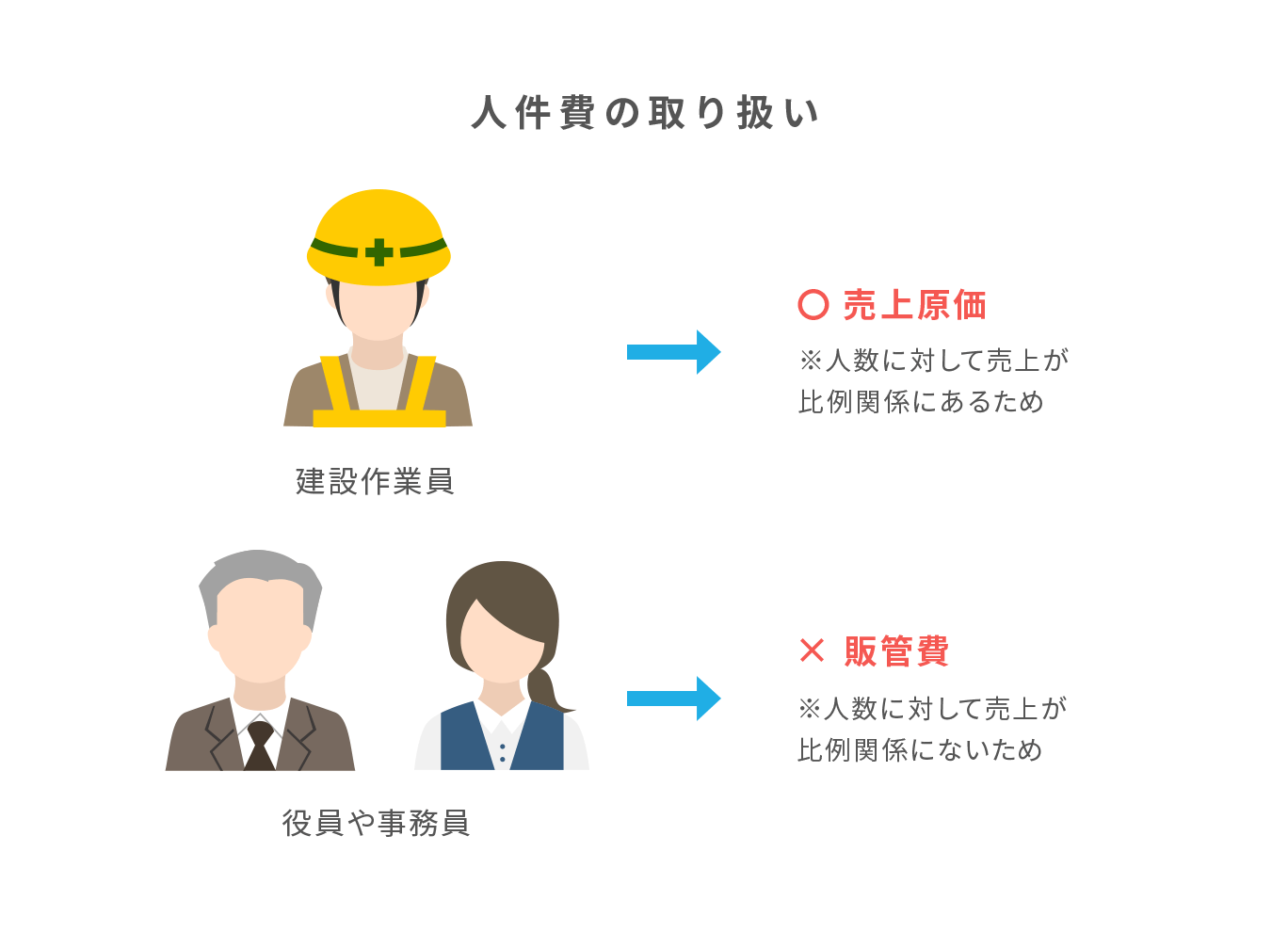

粗利を算出するためには、売上原価を把握する必要がありますが、売上原価にどの費用を含めるかは業種や事業内容によって異なります。リンゴのような商品の仕入はわかりやすい例ですが、人件費を売上原価に含めるのかどうかは経営者が判断する必要があります。

同じ人件費であっても、先ほどの建設現場の作業員のように人数に対して売上が比例関係となる場合、人件費は売上原価になります。他方、会社の役員や事務員のように、人数と売上が比例関係にない人件費は、売上原価ではなく販管費として算出するのが一般的です。

このように、同じ費用でも売上原価となったり販管費となったりする場合があるのです。

粗利率の適正値

自身の事業において、どの程度の粗利を稼いでいれば適正なのかは、業種や事業内容、事業規模によって異なります。加えて、経営方針や経営戦略によっても変わってくるため、「絶対にこのぐらいの粗利がないといけない」といった指標はありません。

ひとつの目安として、中小企業庁が毎年行っている「中小企業実態基本調査(令和4年確報)」でまとめられた各業種別の粗利率を紹介します。

| 業種 | 粗利率 |

|---|---|

| 建設業 | 55.4% |

| 製造業 | 65.1% |

| 情報通信業 | 87.8% |

| 卸売業 | 24.3% |

| 小売業 | 32.4% |

| 不動産業、物品賃貸業 | 92.0% |

| 学術研究、専門技術サービス業 | 96.2% |

| 宿泊業、飲食サービス業 | 71.7% |

| 生活関連サービス業、娯楽業 | 84.9% |

| その他サービス業 | 63.3% |

出典:政府統計の総合窓口「中小企業実態基本調査(令和4年確報)」産業中分類 個人企業より抽出して作図。(業種の記載順は出典先に準ずる)

活用場面

事業を行っていくうえで粗利を活用できるのは、「赤字で儲けがないとき」といえるでしょう。「一生懸命がんばっているのにまったく利益が出ない」、そんなときはそもそも「事業構造」が儲からない仕組みになっている、または「価格競争力」が他社に比べて弱いことが考えられます。

そのような場合、根本的な事業内容の変更や商品、サービス力の改善などが必要です。改善が必要かどうかの兆候を知るためにも、粗利の把握が大切です。

経営において粗利が重要である理由

事業を改善しようと思ったときに、「とにかくもっと売上を上げればいい」と短絡的に考えると、事業は失敗する可能性が高くなります。なぜなら、売上を上げようとすると、連動して売上原価や人件費、広告費などの費用も増えて経営を圧迫するからです。

まずは粗利をはじめとした具体的な数値を算出し、現状を把握することから始めましょう。どこをどの程度変更すれば利益がいくら増えるのかということを理解したうえで、改善に向けた行動を起こすことが重要です。

例えば、粗利率が40%の事業を行っている場合、粗利率を2%改善することで売上100万円につき利益が2万円増えることになります。年間1,000万円の売上がある個人事業主の場合は、20万円の増益を見込めます。粗利率の改善は売上高に比例して増加するため、改善効果が大きいといえます。

粗利の算出方法

ここでは粗利の算出方法を具体的にみていきましょう。粗利を算出するうえで大切なポイントは、「売上に対して何を売上原価とするか」ということです。

粗利を算出する際に含める項目

売上原価に含める費用は、基本的に売上と直接の対応関係にあるものです。つまり売上金額が増えるにつれて、それとほぼ同じ割合で増加していく費用ということになります。商品の仕入高や原材料費、建設現場での作業員の人件費のように売上と同じ割合で発生するコストが売上原価となります。

粗利を算出する際に含めない項目

電気代や広告費なども売上の増加に伴って増える傾向にあるものです。ただし、商品が1つ売れるごとに電気代がいくらかかる、広告費がいくら増加するといった相関関係が明確ではないものは、売上原価に含めないのが一般的です。

なお、かかったコストを売上原価に含めても、売上原価以外の費用として処理しても、かかる税金に違いはないため、厳密に区別しようとする必要はありません。

基本的な算式

粗利を算出する式は下記のとおりです。

売上高ー売上原価=粗利

売上原価=期首商品棚卸高+当期商品仕入高ー期末商品棚卸高

売上高は今年1年間のうちに売り上げた金額を当てはめます。売上原価に関しては、去年売れ残っていた在庫を今年販売したり、今年仕入れたものが年末まで売れ残り在庫となったりする場合もあるため、棚卸の調整が必要になります。

粗利算出シミュレーション

次に具体的な業種を例にしてどのように粗利を算出するのかシミュレーションしてみましょう。

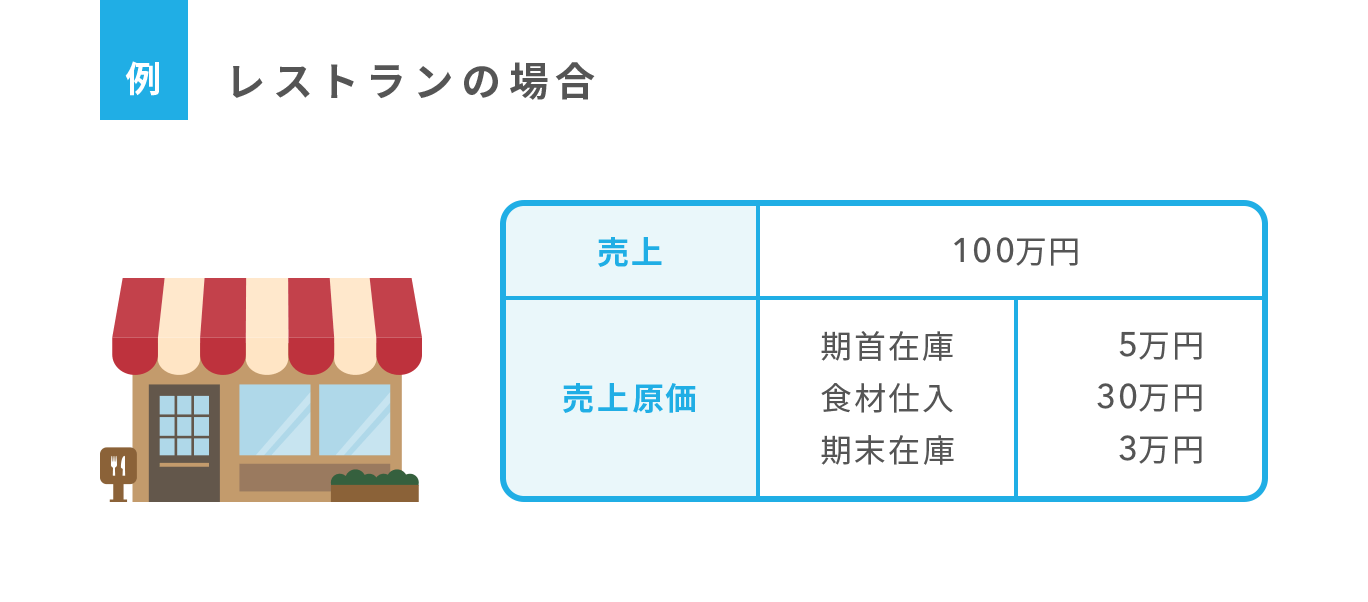

レストラン

レストランのような飲食店の場合、売上原価となるのは食材や飲み物の仕入となります。食材などについては今年購入したもの(当期仕入)だけでなく、去年仕入在庫で残っていたもの(期首在庫)を加え、年末に残った在庫(期末在庫)を除いて算出します。

今回の例の場合、売上原価は「期首在庫5万円+当期仕入30万円-期末在庫3万円=32万円」となります。

粗利は、100万円から売上原価32万円を差し引いた68万円となり、粗利率は68%です。

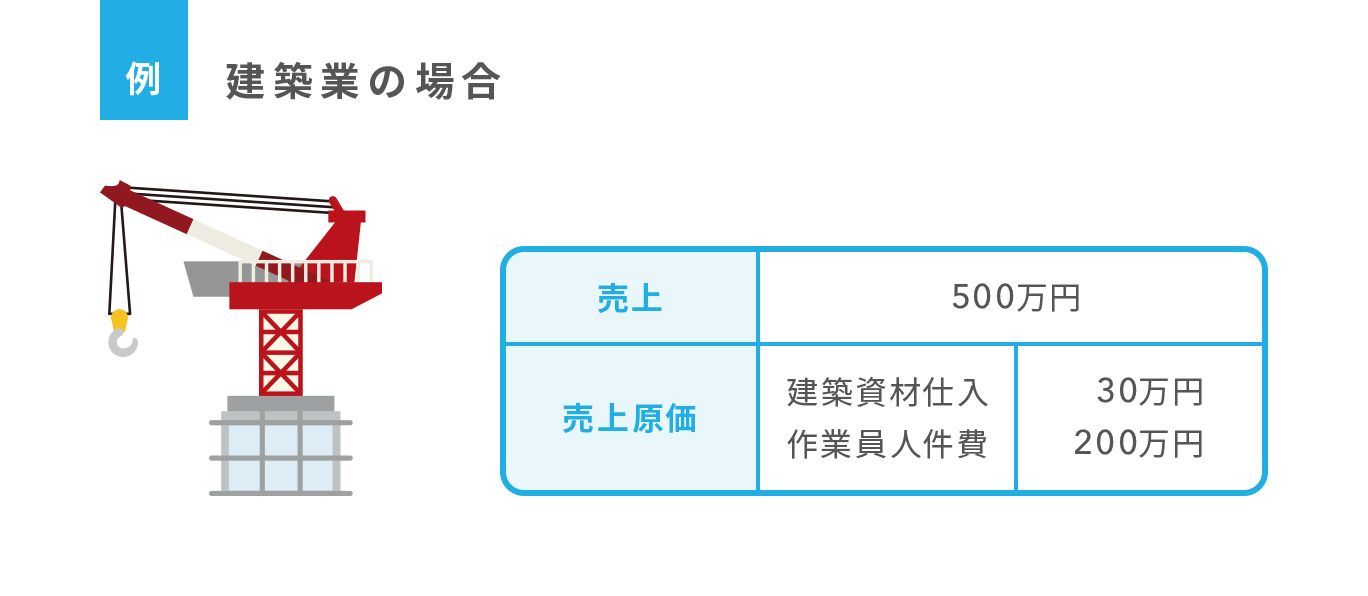

建設業

建設業などの場合、建築資材などの仕入のほかに現場作業員などの人件費が売上原価に含まれます。

今回の例の場合、500万円の売上に対して、売上原価は建設資材仕入30万円と作業員人件費200万円の合計230万円となり、粗利は「500万円-230万円=270万円」、粗利率は54%となります。

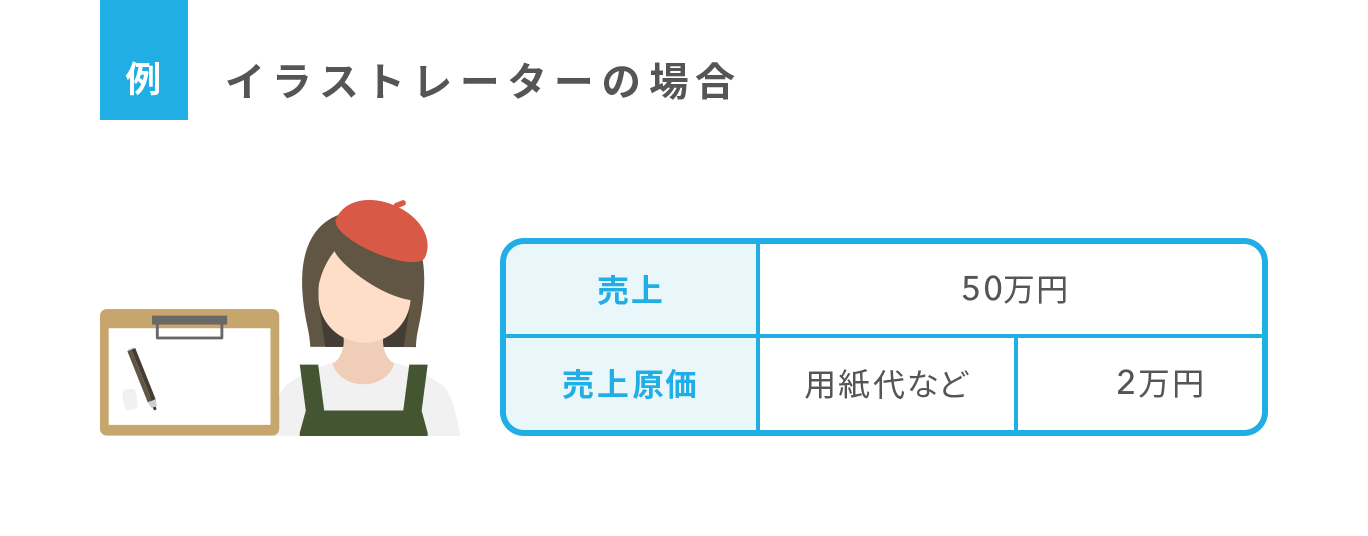

イラストレーター

イラストレーターやデザイナーのように、自分の手間はかかりますが売上原価がほとんどかからない業種もあります。

今回の例の場合、売上50万円に対して、用紙代などの売上原価が2万円で、粗利は「50万円-2万円=48万円」、粗利率は96%となります。

このような業種は、売上が増える分だけ直接利益が増えていきやすい傾向にあります。

粗利率を改善する方法

最後に粗利率を改善する方法について解説していきます。自身の事業をよくするためのヒントにしてください。

売上原価を把握する

まず、何よりも自分の事業の売上原価は何なのか、いくらかかっているのかということを把握することが重要です。どこから材料を買っているのか、単価はいくらなのか、具体的に理解することでどこから手をつけるべきなのか優先順位が見えてきます。

材料の調達先を見直す

仕入は売上が発生する限り、必ず必要となります。同じ材料を購入するのであれば、少しでも安く調達できる仕入先を探すことは中長期的に大きな差を生みます。ただし、値段が安いからといって、品質やサービスの質を落とすと顧客離れや販売価格の低下を招くおそれがありますので、品質と価格のバランスには注意が必要です。

販売価格を上げる

粗利率は、売上に対する売上原価の割合で算出するため、売上原価の金額が変わらなくても売上の販売価格が上がれば粗利率は改善します。付加価値を加えたり差別化を図ったりすることで価格競争力を高め、少しでも高く商品やサービスを販売できます。不必要な値引きをやめ、販売価格を維持することができないか検討してみましょう。

事業内容を見直す

外部委託していた業務を内部で行う、業者への卸売りから一般消費者への小売りに変更する、サービスを提供する取引相手を変えるなど、根本的な事業構造、事業内容を見直すことで、大幅な粗利率改善につながることもあります。

今までのやり方にとらわれすぎず、新たな販路開拓にチャレンジすることで事業をよりよい方向に導くことも可能です。

まとめ

- 粗利は、いま取り組んでいる事業の「稼ぐ力」を表す重要な指標

- 利益が出ていないときこそ、粗利の把握と改善が重要

- 粗利率が改善すると、中長期的な利益の大幅な改善につながる

いまの事業をよりよくするためには、まずは自身の事業のことを知り、業績を数値化し、課題や弱点を見定めたうえで、目標を立てて実行していくことが大切です。その第一歩として粗利を意識した経営を心がけましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

穂坂 光紀(ほさか みつのり)税理士

税理士法人 エンパワージャパン 代表税理士 1981年生まれ 横浜市在住

中小企業こそ日本を支える礎であるという理念から、持続可能な社会・持続可能な企業を創るための「中小企業のための財務支援プログラム」を実施することで強固な財務力を持つ優良企業に導く、中小企業の財務支援に専門特化した税理士事務所を運営するとともに、児童養護施設の児童から地域を支援する税理士へと導く「大空への翼プロジェクト」を行っている。共著「七人のサムライ」や執筆など多数。