焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

損益計算書とは?見方や経営改善に役立てるポイントを解説

2024年4月1日

損益計算書は確定申告(青色申告)の際に必要な書類の1つですが、「じっくり読んだことがない」という個人事業主の方も多いのではないでしょうか。この記事では、損益計算書の概要をほかの財務諸表と比べながら整理するとともに、見方や活用のポイントを解説します。

この記事の目次

損益計算書とは?

はじめに損益計算書の概要を、ほかの財務諸表と比較しながら整理、解説していきます。

損益計算書の概要

損益計算書とは青色申告に必要な書類です。1年間の収入と、収入を得るためにかかった経費、そして収入と経費から導き出された利益を記載します。個人事業主にとっては1年間の経営成績がひと目でわかる貴重な資料となります。

ほかの財務諸表との違い

損益計算書と混同しやすい書類として、貸借対照表と収支内訳書があります。それぞれの概要を捉え、損益計算書との違いを理解しましょう。

貸借対照表

貸借対照表は、決算日における資産や負債の額が書かれた書類です。資産には現預金や売掛金といった「お金」のほか、営業車などの「物」も含まれます。損益計算書は事業の利益に焦点を当てているのに対し、貸借対照表は事業における財政状態の健全性を表します。

収支内訳書

収支内訳書は、損益計算書と同様に収入や経費についてまとめた書類です。白色申告を行う際に使用するため、青色申告を行う方は収支内訳書を作成する必要はありません。

損益計算書の主な記載項目

損益計算書には具体的にどんな内容が記載されるのかみていきましょう。ここでは、代表的な項目を解説します。

- 売上金額:1年間の売上高

- 売上原価:期首商品棚卸高・期末商品棚卸高・1年間の仕入額

- 経費:宣伝広告費や家賃など各種経費

- 青色申告特別控除額:所得金額から差し引ける金額。最大65万円

- 所得金額:青色申告特別控除額を差し引いた、最終的な所得金額

損益計算書では収入(売上)や仕入れ額・経費を勘定科目ごとに明らかにし、最終的に所得税の基準となる所得額を算出していきます。

損益計算書は個人事業主にとって必要?

損益計算書は、法人や青色申告を行う個人事業主であれば作成必須の書類です。また、経営改善のためにも欠かせません。

経営の改善は、収入や経費、利益をきちんと把握することから始まります。損益計算書を見ればこうした項目が一目瞭然です。

例えば、売上金額は利益の源です。思うように売上が上がっていないなら、商品の単価や宣伝方法、販売経路は適切かどうかといった課題が浮かんできます。

仕入れが必要な業種では売上原価も重要です。世界情勢や景気によって変動する原材料費や在庫の量を適切に管理する必要があるでしょう。また、経費は少ないほど利益に貢献してくれますが、削減しすぎて商品やサービスの質が落ちてしまっては本末転倒です。経費が多すぎる場合はムダがないかを探っていきます。

開業したばかりのうちは数字が安定せず、課題や翌年の目標がなかなか掴めないかもしれません。しかし3年、5年と続けていけば過去の業績と比較できるようになり、振り返りや戦略を立てやすくなっていきます。

損益計算書からわかる5つの利益

次に、損益計算書からわかる「利益」を解説していきます。

利益とは、事業で得た収入から経費を差し引いた金額で、実際にいくら儲かったのかを表します。事業の安定運営や成長のためには利益の拡大が重要です。

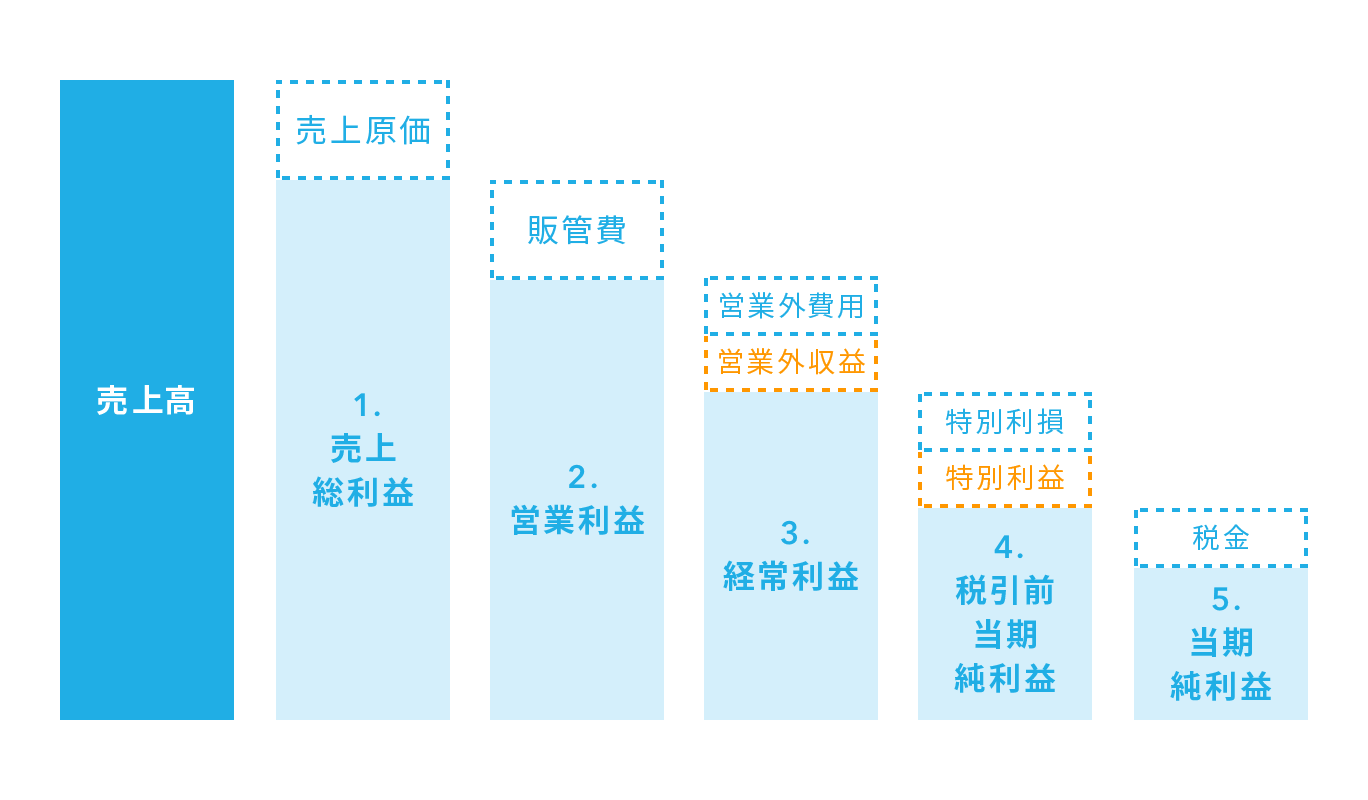

利益は大きく下記の5種類に分けられます。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期利益

- 当期純利益

1つずつ確認していきましょう。

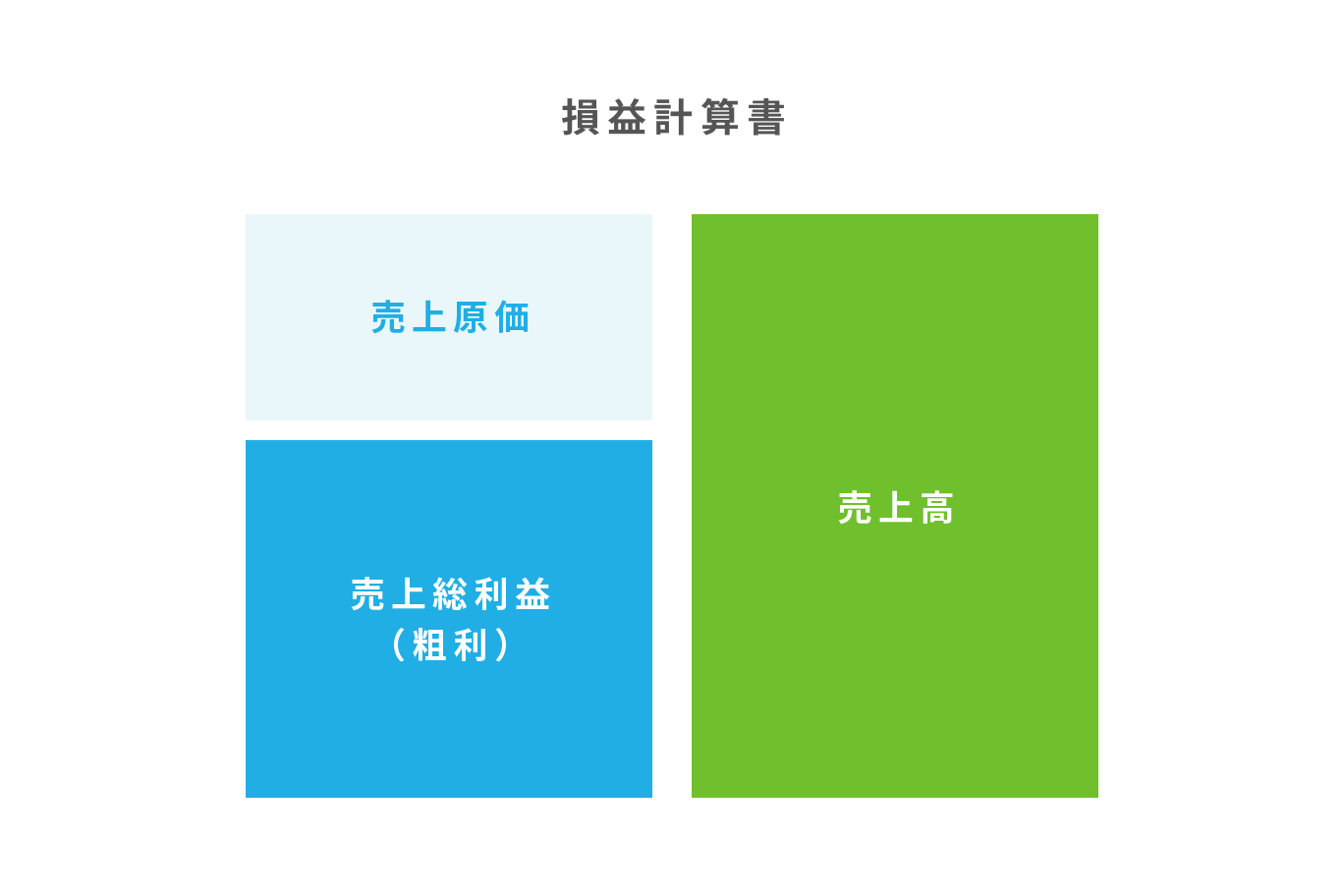

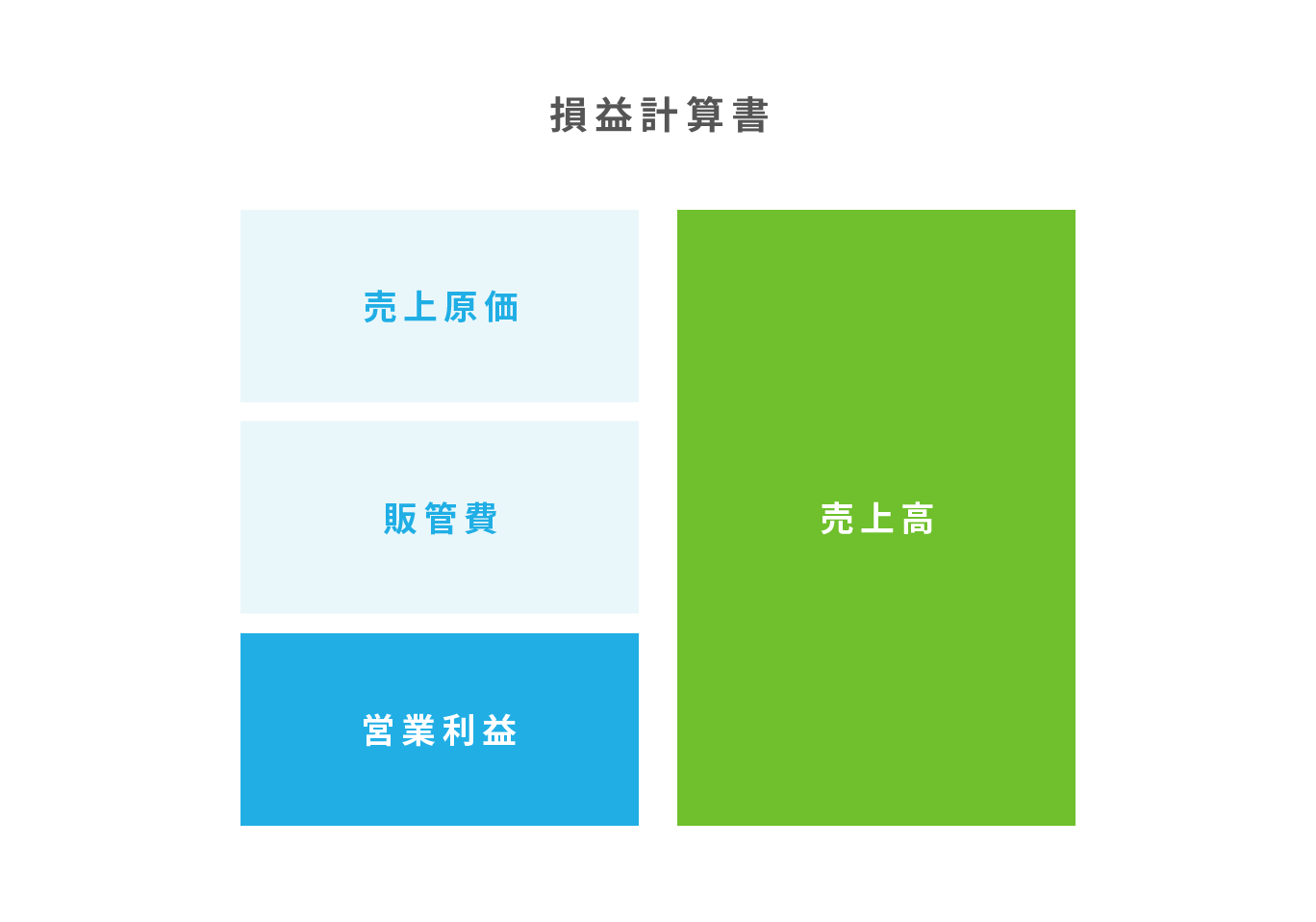

1.売上総利益

売上総利益は、主軸の事業から得られた利益のことで「粗利」とも呼びます。

売上総利益は次の式で求められます。

売上総利益=売上金額-売上原価

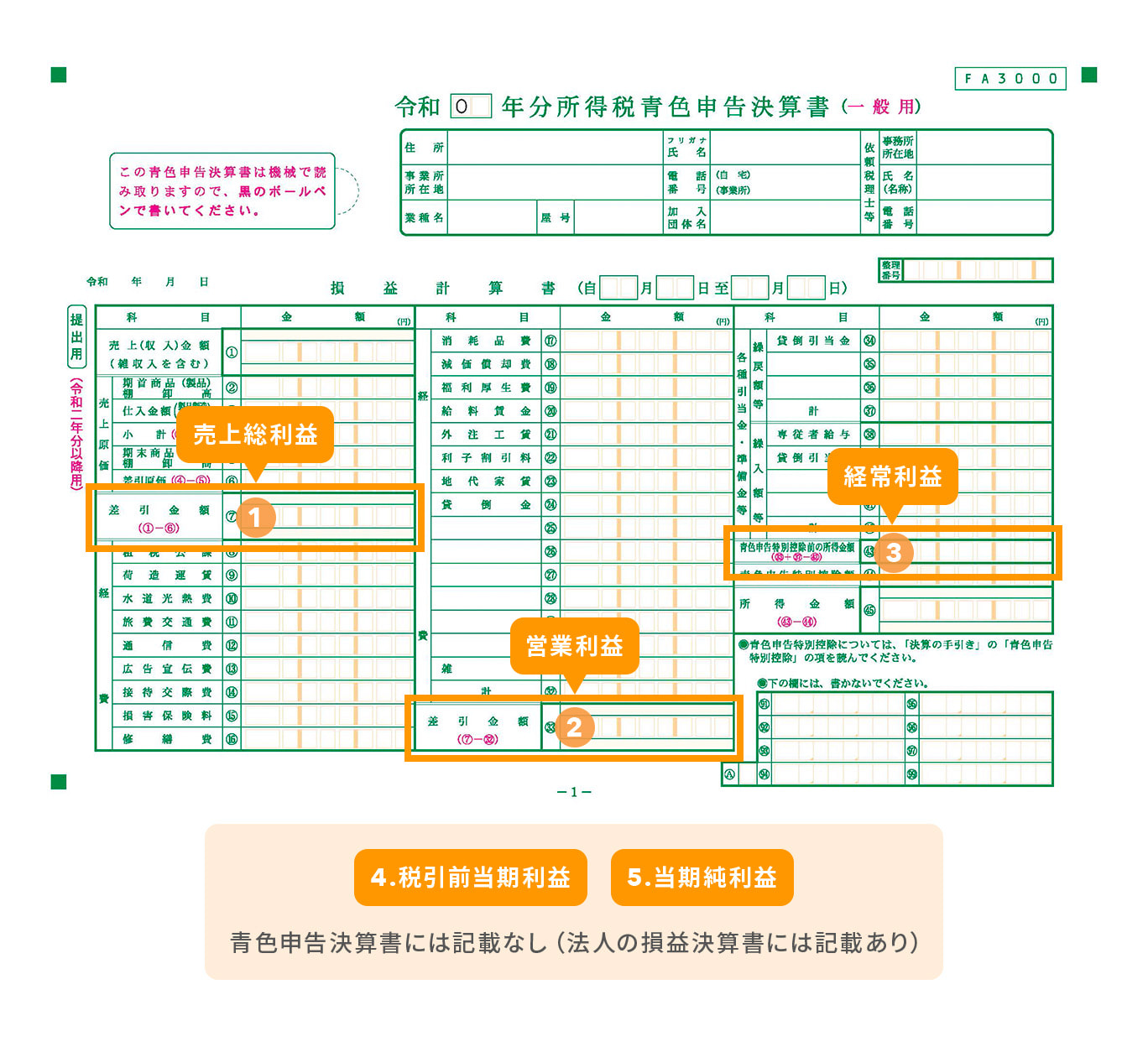

損益計算書では「⑦差引金額」が売上総利益に該当します。

例えばベーカリーを営む事業主なら、1年間のパンの販売額から、材料の仕入額など売上原価を差し引いた金額です。

売上総利益をみると、原価が高すぎないか、原価に上乗せしている付加価値は適正か検討するヒントになります。

2.営業利益

営業利益は、商品を販売するために、仕入れ以外にかかった経費も考慮した利益です。

経費には店舗の家賃や商品の送料、文具や調理器具などの消耗品費、広告費などが含まれます。なお商品を販売するためにかかった経費を「販売費および一般管理費(販管費)」といいます。

営業利益は次の式で求められます。

営業利益=売上総利益-販売費および一般管理費

損益計算書では「㉝差引金額」が営業利益に該当します。

営業利益をみると、本業でどれだけ稼げているかが掴めます。営業利益が少ないと感じる場合は、経費の内訳をみてコストカットを検討するのも1つの手です。このように、事業運営の改善策を練るヒントにもなります。

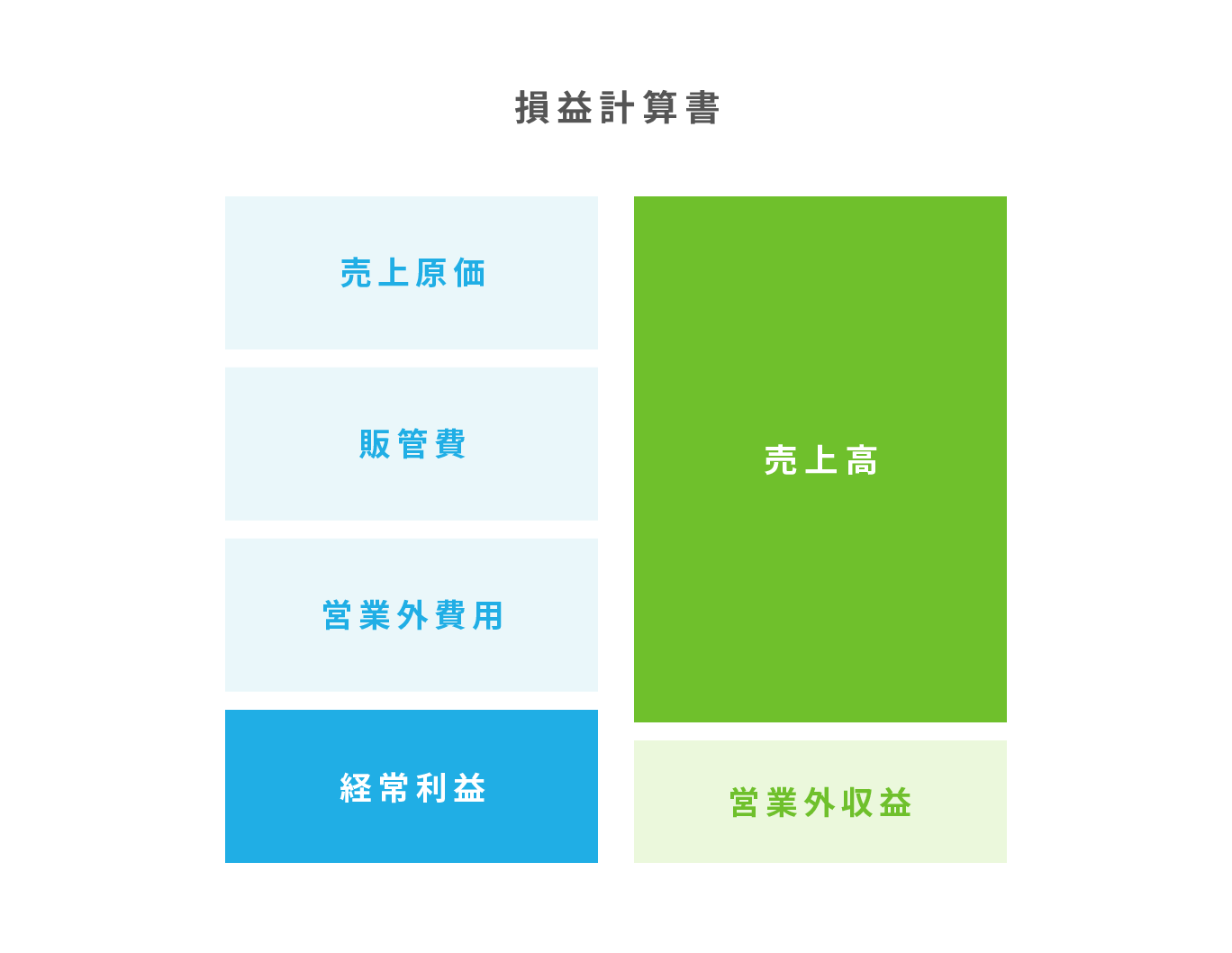

3.経常利益

経常利益は本業以外の活動による収益・費用も含めた年間の利益を表し、次の式で求められます。

経常利益=営業利益+営業外収益-営業外費用

青色申告の損益計算書では「㊸青色申告特別控除前の所得金額」に該当します。

営業外収益・営業外費用は、本業以外の継続的な活動から得た収益・費用です。受取利息や配当金などは営業外収益に、支払利息などは営業外費用に該当します。営業外収益も営業外費用も「継続的」に発生する点がポイントで、固定資産の売却や災害による店舗の被害など一過性のものは含みません。経常利益からは営業活動のほか、財務的な活動も含めた事業全体の利益がわかります。

4.税引前当期利益

税引前当期利益は、その年の税金を納める前の利益です。ここで言う税金は、法人なら法人税や法人住民税、法人事業税など、個人事業主なら個人事業税や個人住民税などが該当します。

税引前当期利益は次の式で求められます。

税引前当期利益=経常利益+特別利益-特別損失

固定資産の売却で得た資金(特別利益)や災害で負った損失(特別損失)など、通常は発生しない突発的な損益まで含めた1年間の総合的な利益がわかります。

なお、税引前当期利益と次に解説する当期純利益は、法人の損益計算書には記載されますが、青色申告者の損益計算書には記載されません。

5.当期純利益

当期純利益は税金の支払いまで含めた、1年間の事業運営における最終的な利益を表します。税引前当期利益からさらに税金を引いた金額で、次の式で求められます。

当期純利益=税引前当期利益-法人税などの税金

個人事業主の場合は次のように考えるとよいでしょう。

個人事業主の当期純利益=青色申告特別控除前の所得金額-住民税や所得税などの税金

最後に、ここまで解説した5種類の利益の関係をまとめると下図のようになります。

損益計算書を経営改善に役立てるポイント

ここからは、損益計算書を事業運営にさらに活用するための指標として、下記3つを解説します。

- 売上総利益率(粗利率)

- 売上高営業利益率

- 売上高経常利益率

難しそうにみえますが、粗利・営業利益・経常利益を理解していれば簡単です。それぞれみていきましょう。

1.売上総利益率(粗利率)をチェック

まずは次の式で売上総利益率(粗利率)を算出してみましょう。

売上総利益率(%)=売上総利益÷売上高×100

売上総利益率は「売上高のうち、純粋な商品力で稼いだ割合」を示します。同業他社と比べてこの割合が大きければ、付加価値が高く収益性のよい商品を多く持っているといえます。業種によって粗利率の目安は異なるため、数値を比較する際は同業の会社・事業主を対象とするようにしましょう。

2.売上高営業利益率をチェック

次に、売上高と営業利益を用いて売上高営業利益率を確認してみましょう。

売上高営業利益率(%)=営業利益÷売上高×100

営業利益は商品を販売するための費用も踏まえた利益です。売上高営業利益率が高ければ、商品販売にかかる経費に対して効率よく稼げていると読み取れます。

上図のとおり、売上高営業利益率を高めるには営業利益の拡大がポイントとなり、営業利益を増やすには販管費の削減が効果的です。

3.売上高経常利益率をチェック

最後に、売上高経常利益率を確認してみましょう。次の式で算出できます。

売上高経常利益率(%)=経常利益÷売上高×100

経常利益は利息の支払いなど、商品販売にかかるコスト以外の恒常的なコストが考慮された利益です。売上高経常利益率は事業の財務的な面まで反映された指標であり、通常の事業運営でどれだけ収益を上げられているかを把握するのに役立ちます。複数年分の数字を追ってみると、経営状態の推移もみえてきます。

まとめ

- 損益計算書は確定申告(青色申告)の際に作成・提出する書類の1つで、1年間の収入・経費・利益が記載されている

- 損益計算書からは5つの利益(売上総利益・営業利益・経常利益・税引前当期利益・当期純利益)が読み取れる

- 売上総利益率・売上高営業利益率・売上高経常利益率といった数値を複数年比較していくと、商品や事業の収益力、効率性を把握するヒントになる

本記事ではとくに青色申告を行う個人事業主の方に向けて、損益計算書の必要性や、損益計算書から読み取れる利益、経営改善に役立てるポイントを解説しました。損益計算書は経営改善のヒントがたくさん詰まった貴重な資料です。ぜひ見方を理解して今後の事業運営に役立てていきましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

紗冬えいみ(さとう えいみ)金融ライター・Webマーケター

1級FP・CFP保有。証券会社や公認会計士・税理士事務所での実務経験を活かして2020年より金融ライターとして活動。FP事務所のブログコンテンツや大手保険会社のオウンドメディア掲載コラムなどに携わり、年間250記事以上を執筆(2023年)。FP事務所のWebマーケティングのサポートも手がける。モットーは「お金の話は正しく、やさしく」