焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

従業員の交通費どう決める?車や自転車を利用した計算方法や出張交通費の注意点

中野 裕哲(なかの ひろあき)起業コンサルタント(R)

店舗経営者として従業員の交通費を正しく計算できていますか? 交通費の計算が実はよくわかっていない場合は要注意です。ここでは交通費の計算に必要な3つの知識だけでなく、計算事例も紹介していきます。交通費計算をマスターすれば、経営者も従業員も納得して、気持ちよく働くことができます。

この記事の目次

交通費を支給できる要件

交通費は就業規則や雇用契約書で支給するかどうかを決めることができます。意外と知られていないことですが、交通費または通勤費を支給しなければならないという法律はありません。そのため会社が作成する就業規則や雇用契約書で支給そのものを決定することになります。会社によって交通費や通勤費を全額支給や一部支給とすることが認められているのはこのことが理由になっているのです。

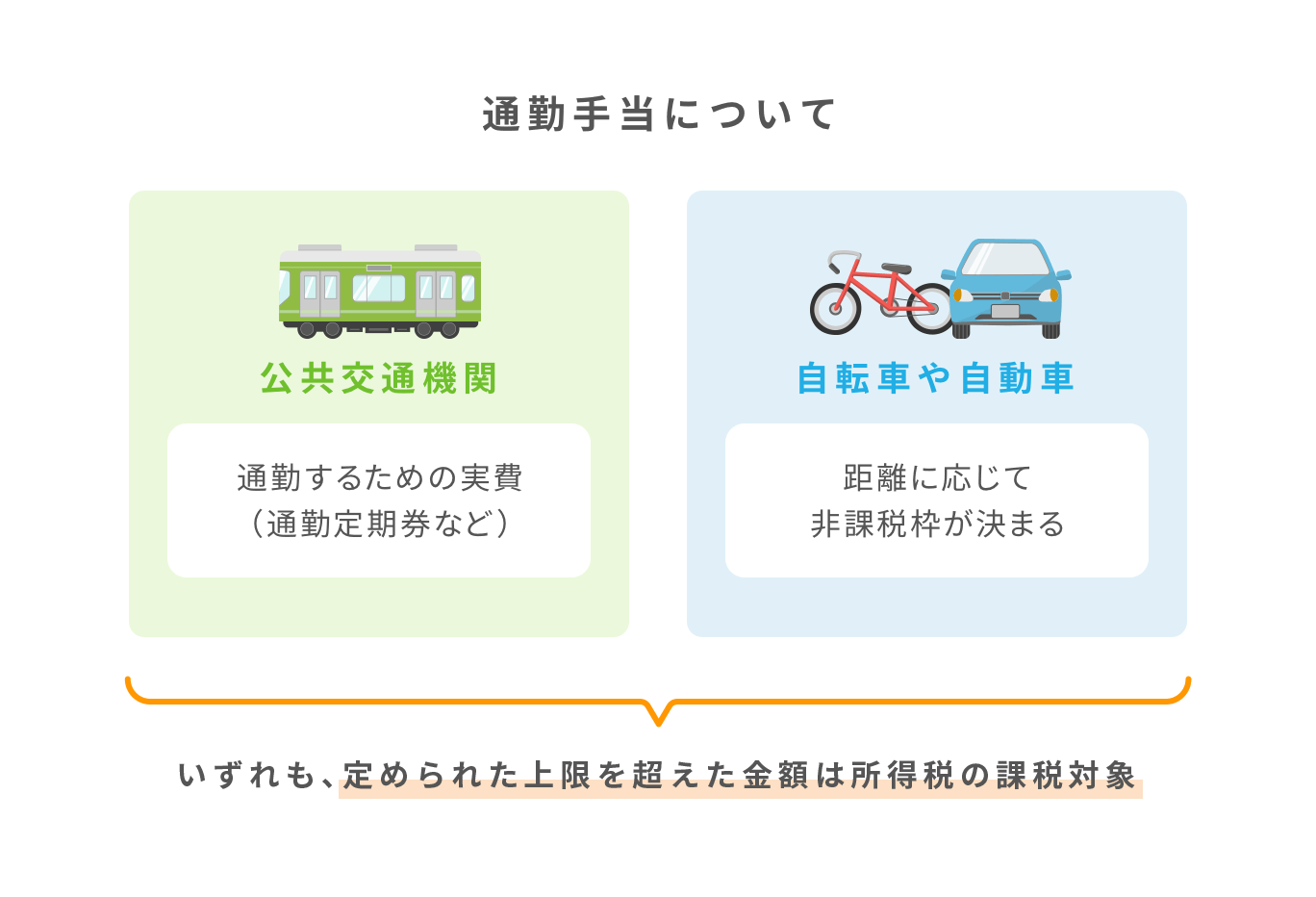

従業員からすると交通費はもらった分だけ収入が増えることになりますが、このままだと収入が増えた分だけ給与から引かれる所得税も多くなってしまいます。そこで登場するのが通勤手当の非課税限度額という仕組みです。通勤手当の非課税限度額があることによって従業員の収入が増えても税金は増えずに済みます。この通勤手当の非課税限度額は公共交通機関や自家用車、自転車などの交通手段を使用して通勤するのであれば誰でも利用することができます。非課税限度額を利用するための条件は最も経済的かつ合理的な経路および方法となっています。わかりやすく言い換えると、時間と金額に照らし合わせて最も最良のルートということになります。早く着くけどやや高い、安いけどやや時間がかかるという経路がある場合は、どちらで行くかは社内ルールに基づいて決めることになります。

通勤手当としての交通費を支給する方法は、給与と一緒に支給することが一般的です。しかし就業規則や雇用契約書に記載すれば定期券として現物支給することもできます。定期券や回数券を現物として支給すれば、交通費の不正使用を防ぐことができます。

また1ヶ月ごとではなく6か月分をまとめて支給する方法も認められています。

公共交通機関で通勤する場合の交通費の計算

公共交通機関で通勤する場合の通勤手当の非課税限度額は1ヶ月あたり15万円です。従業員が公共交通機関を利用して通勤する場合、1ヶ月15万円までの通勤手当は税金がかかりません。最も合理的で経済的なルートであれば新幹線で通勤することも可能となります。いくら15万円まで税金がかからないとはいえグリーン券や指定席料金を含めることはできません。もしグリーン券や指定席券の料金を含める場合は、その料金部分だけ非課税の対象外となります。

自動車や自転車で通勤する場合の交通費の計算

自動車や自転車で通勤する場合の通勤手当の非課税限度額は距離数によって異なります。たとえば片道の通勤距離が5キロメートルの場合は1ヶ月あたり4,200円が非課税限度額となります。距離数ごとの通勤費非課税限度額は下記のサイトで確認することができます。

自動車で通勤をする際には、距離に応じて以下のように1か月あたりの非課税の限度額が定められています。

| 自宅からの片道距離 | 1か月当たりの限度額 | |

| 2キロメートル未満 |

0円(全額課税) |

|

|

2キロメートル以上 |

10キロメートル未満 |

4,200円 |

|

10キロメートル以上 |

15キロメートル未満 |

7,100円 |

|

15キロメートル以上 |

25キロメートル未満 |

12,900円 |

|

25キロメートル以上 |

35キロメートル未満 |

18,700円 |

|

35キロメートル以上 |

45キロメートル未満 |

24,400円 |

|

45キロメートル以上 |

55キロメートル未満 |

28,000円 |

|

55キロメートル以上 |

31,600円 |

|

自動車で通勤する場合は車種や排気量によって油種や燃費が大きく異なるだけでなく社会情勢によって原油価格が変動することが考えられます。しかしこれらの事情は考慮しないで支給することが非課税限度額のルールとなっているため、限度額を超えた部分に関しては課税されることになります。

交通費をパターン別に計算してみよう!

それでは実際のパターンを想定して交通費を計算してみましょう。

電車とバスの両方を使用する場合の通勤交通費

電車とバスそれぞれの金額を合計して非課税限度額を超えるかを判定します。

- 自宅から最寄り駅まで片道250円のバスを利用し、1ヶ月の通勤定期券が9,000円

- 最寄り駅から勤務先の駅まで片道500円の電車を利用し、1ヶ月の通勤定期券が16,000円

1ヶ月の交通費の合計額は25,000円となり非課税限度額の15万円以下であるため、すべて非課税交通費となります。

自転車と電車の両方を使用する場合の通勤交通費

自転車と電車それぞれの金額を合計して非課税限度額を超えるかを判定します。

- 自宅から最寄り駅までの片道3kmを自転車で通勤し、1ヶ月の駐輪場定期利用料金が2,000円

- 最寄り駅から勤務先の駅まで片道500円の電車を利用し、1ヶ月の通勤定期券が16,000円

1ヶ月の交通費の合計額は18,000円となり非課税限度額の15万円以下であるため、すべて非課税交通費となります。

出張交通費の注意点

通勤交通費以外にも、出張に行った際の旅費を経費精算することもあります。会社によっては、実費のほか、出張日当を支給しているところもあります。

こうした出張交通費の精算の際には、可能であれば、実際に出張に行ったことを証明する意味でも出張のたびに精算書を作成するのがよいでしょう。

精算書には、旅程や日程、出張の目的などを記載します。合わせて、日当を出す場合には、日当の金額も精算書で明記して、実費と合わせて出張に総額いくらかかったのかということが分かるようにしておきます。

精算書の様式や、精算の方法は会社で自由に決めて問題ありません。都度精算する方式や、通勤手当と同じように、給与の支払いのたびに1か月分を合算して支給するという方法が考えられます。

まとめ

交通費を計算するために必要な知識は下記の3つにまとめられます。

- 交通費や通勤費は就業規則や雇用契約書で決める

- 交通機関を利用する場合の税金がかからない限度額は15万円まで

- 自動車や自転車を利用する場合の税金がかからない限度額は距離によって異なる

- 出張交通費は出張の度に精算書を作成するのが望ましい

交通費を支給するルールがきちんとしていないばかりに必要以上に経費がかかったり計算間違いしたりすることがあります。通勤費の非課税限度額を参考に支給ルールを決めれば、交通費を正しく計算することができます。交通費を正しく計算して経営者も従業員も気持ちよく働けるようにしましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

Airレジ マガジン編集部

自分らしいお店づくりを応援する情報サイト、「Airレジ マガジン」の編集部。お店を開業したい方や経営している方向けに、開業に向けての情報や業務課題の解決のヒントとなるような記事を掲載しています。

中野 裕哲(なかの ひろあき)起業コンサルタント(R)

起業コンサルタント(R)、税理士、特定社労士、行政書士、CFP(R)。起業コンサルV-Spiritsグループ/税理士法人V-Spirits代表。年間約200件の起業相談を無料で受託し、起業家をまるごと支援。起業支援サイト 「DREAM GATE」で6年連続相談数日本一。「一日も早く 起業したい人が『やっておくべきこと・知っておくべきこと』」など、起業・経営関連の著書・監修書多数。http://v-spirits.com/