消費税減税はいつから?店舗への影響とラクなレジ切り替え・設定方法を解説【2026年8月更新】

損益分岐点とは?計算方法や店舗経営に活かすポイントをわかりやすく解説

紗冬えいみ(さとう えいみ)金融ライター・Webマーケター

店舗経営者の中には「損益分岐点」という言葉を耳にしたことがある人も多いのではないでしょうか。損益分岐点とは文字どおり「損(損失)」と「益(利益)」の境目を表し、経営や販売戦略に役立つ指標です。

この記事では、安定した店舗経営を行ううえで知っておくべき損益分岐点の基礎知識や、算出方法などをわかりやすく解説します。

この記事の目次

損益分岐点とは

損益分岐点は利益が0となる売上高(販売量)を表します。「利益=売上高-費用」ですから、「売上高=費用」となるポイントが損益分岐点です。

売上高が損益分岐点を上回れば黒字(利益)、逆に売上高が損益分岐点を下回れば赤字(損失)となります。

損益分岐点は、言い換えれば「採算がとれる売上高(販売量)はいくらか?」を示す指標です。厳密には利益が0となる売上高を示す「損益分岐点売上高」と、利益が0になる販売量を示す「損益分岐点販売数」の2種類に分かれており、本記事では「損益分岐点売上高」について解説します。

損益分岐点の計算方法

計算式は下記のとおりです。

損益分岐点=固定費÷(1-変動費率)

変動費率=変動費÷売上高

見慣れない言葉があるかもしれませんが、今の段階では「損益分岐点は売上高と費用を使って算出する」ということが理解できれば問題ありません。

それでは順を追って算出方法をみていきましょう。

1.まずは「費用」を理解する

費用は売上を得るために支払うお金です。原材料や商品の仕入れ、店舗の家賃、人件費など、店舗を運営して売上を上げるためにはさまざまな費用がかかります。

費用はさらに変動費と固定費の2種類に分かれます。

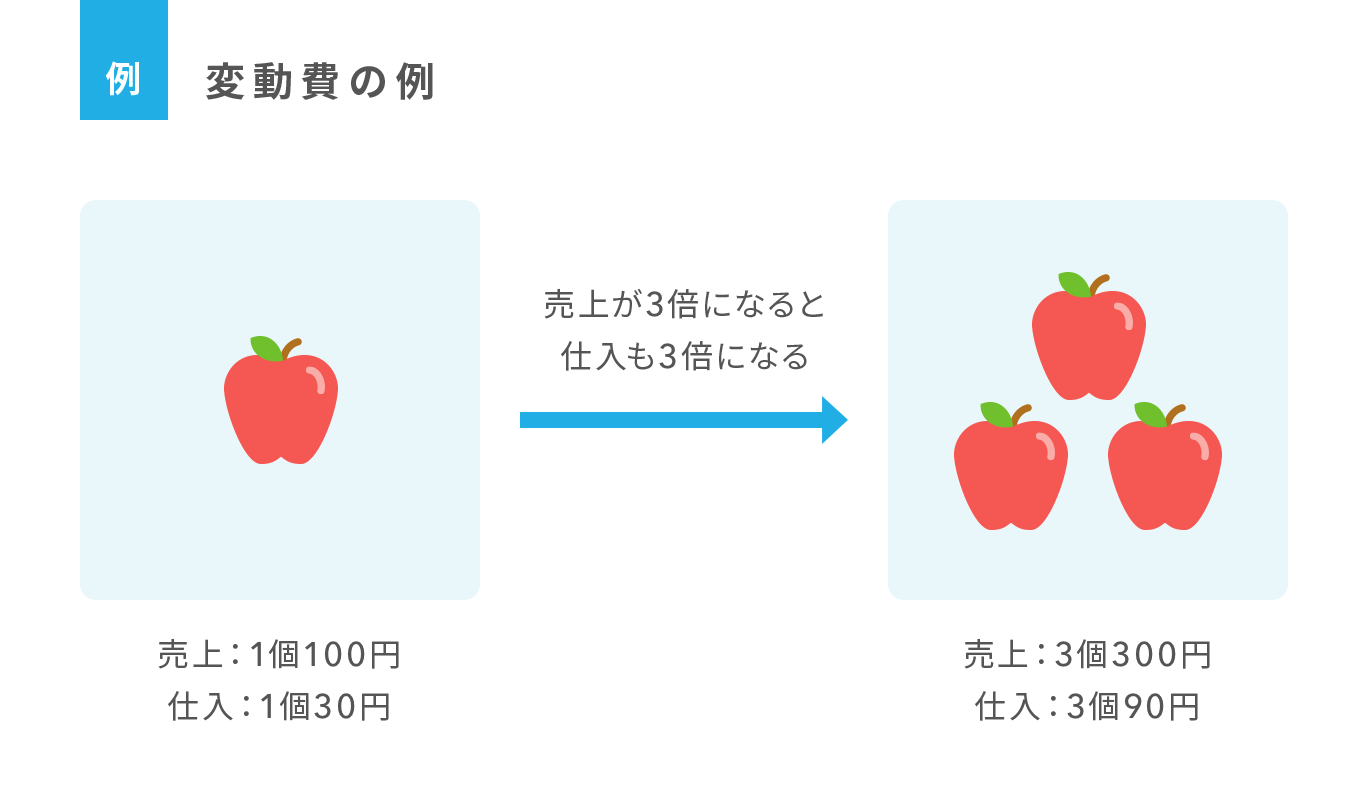

変動費

変動費は売上高に比例して増減する費用です。

もっともわかりやすい例が仕入れです。1つ100円で販売する商品の仕入れに30円かかるとします。この場合、300円の売上を立てるには仕入れに90円、3,000円売上げるには900円の仕入れが必要です。

仕入れのほか、おもな変動費は下記のとおりです。

- 原材料

- 外注加工費

- 配送料

- 販売手数料

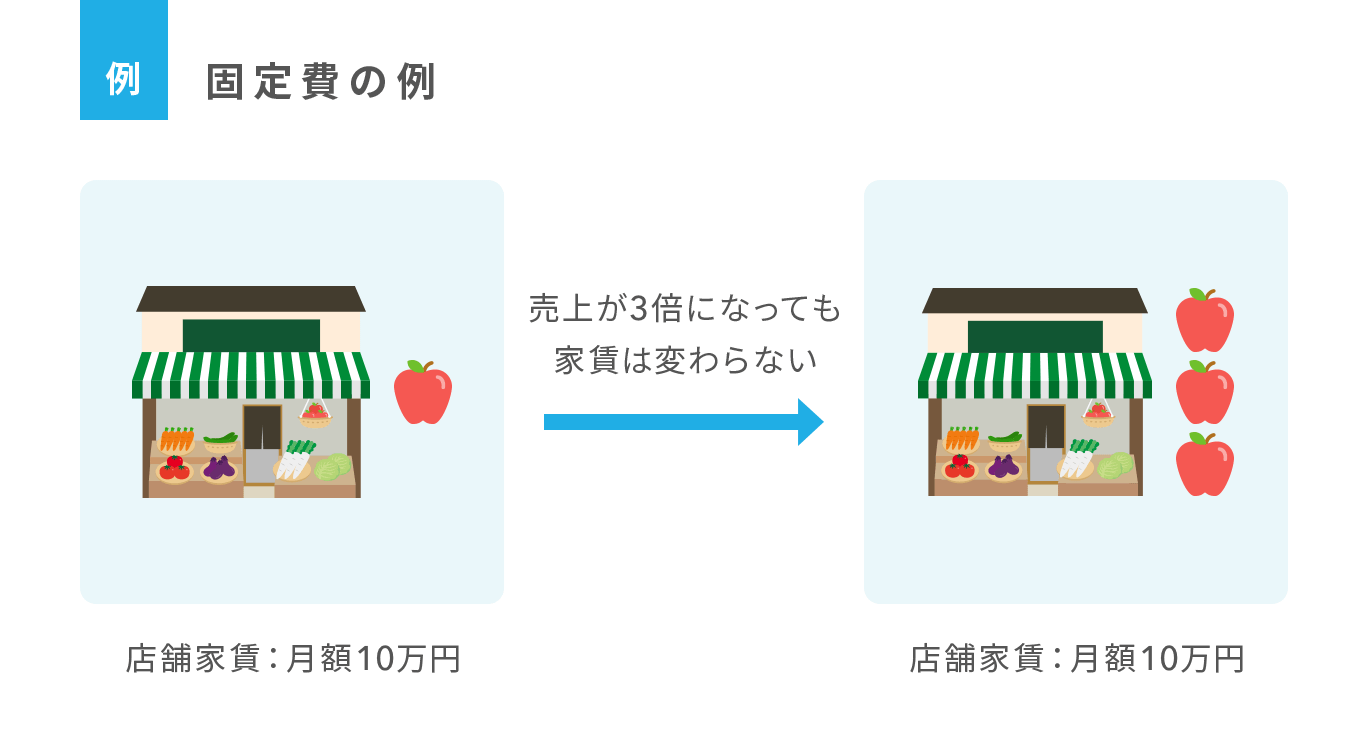

固定費

一方、固定費は売上に関わらず発生します。賃料のように定期的に一定額発生するものや、営業状況によって金額が上下するものもあります。

固定費に分類される費用は下記のとおりです。

- 店舗の賃料

- 人件費

- 広告宣伝費

- 通信費

- 水道光熱費

- 消耗品費

- 旅費交通費

- 保険料

- 支払手数料

- 租税公課

水道光熱費や消耗品費は売上とともに増減する傾向にありますが、売上が倍になったからといって水道光熱費や消耗品費も倍になるわけではありません。売上と比例関係にない費用は固定費に分類される点を覚えておきましょう。

2.変動費率を算出する

変動費と固定費について理解できたら、変動費率を求めましょう。変動費率は「売上高に占める変動費の割合」のことで、下記の式で求められます。

変動費率=変動費÷売上高

ここからは具体例を使って解説していきます。

【例】

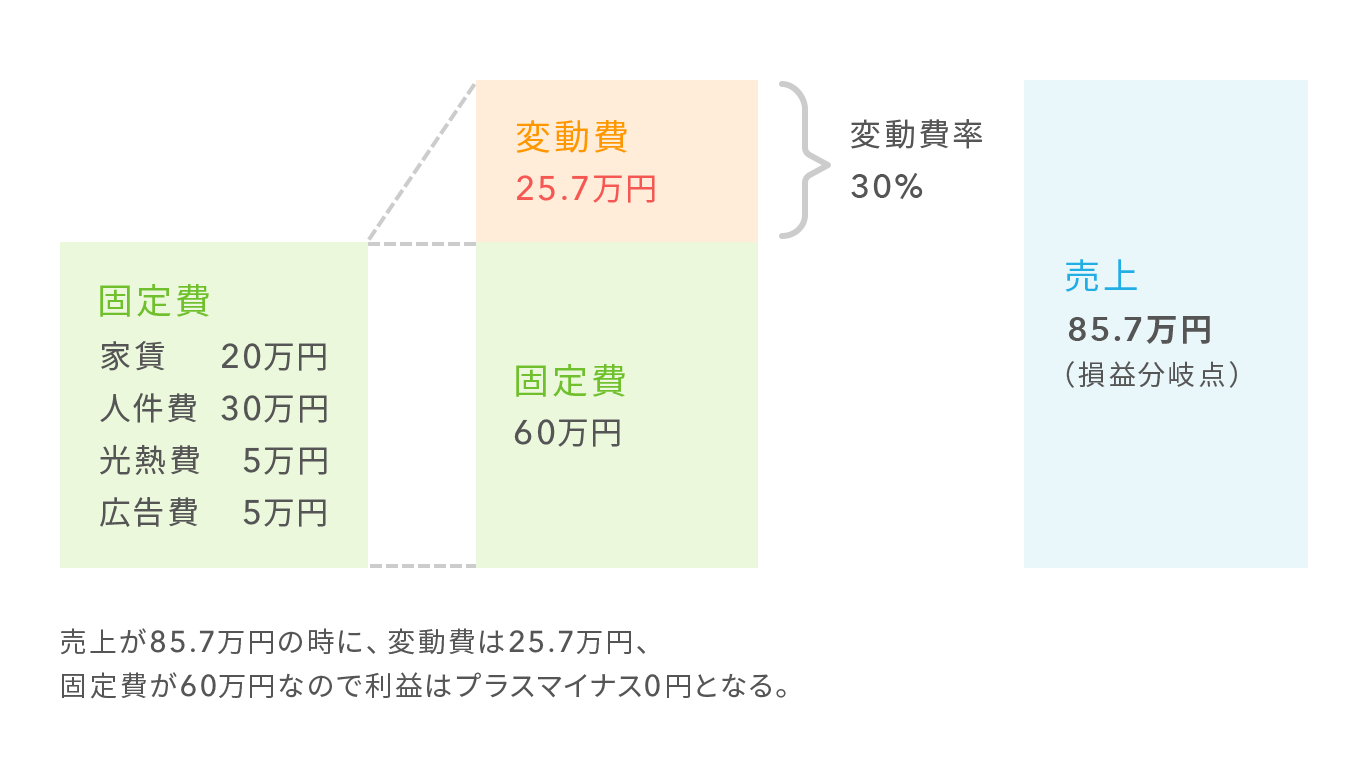

- 売上高:100万円

- 変動費:30万円

- 固定費:60万円内訳:家賃20万円、人件費30万円、光熱費5万円、広告費5万円

- 利益:10万円100万円-(30万円+60万円)

この場合の変動費率は

30万円(変動費)÷100万円(売上高)=0.3 と導き出せます。

3.固定費を算出する

変動費率を算出したら、次は固定費を求めましょう。

今回の例では家賃20万円、人件費30万円、光熱費5万円、広告費5万円が固定費として発生しているため、すべて合計すると60万円になります。

4.損益分岐点を算出する

変動費率と固定費がわかったら、損益分岐点を導き出します。

先述のとおり、損益分岐点=固定費÷(1-変動費率)の式で導きます。

この式に固定費60万円、変動比率0.3を当てはめると損益分岐点は下記のように求められます。

損益分岐点=60万円÷(1-0.3)≒85万7,000円

つまり、この店舗が黒字経営をしたいなら85万7,000円以上の売上高が必要です。

実際に確かめてみましょう。

売上高が85万7,000円のとき、変動費は変動費率0.3を用いて

85万7,000円×0.3≒25万7,000円と導き出せます。

変動費と固定費を合わせた総費用は

25万7,000円+60万円=85万7,000円となり、売上高と一致しているため利益は0の状態です。

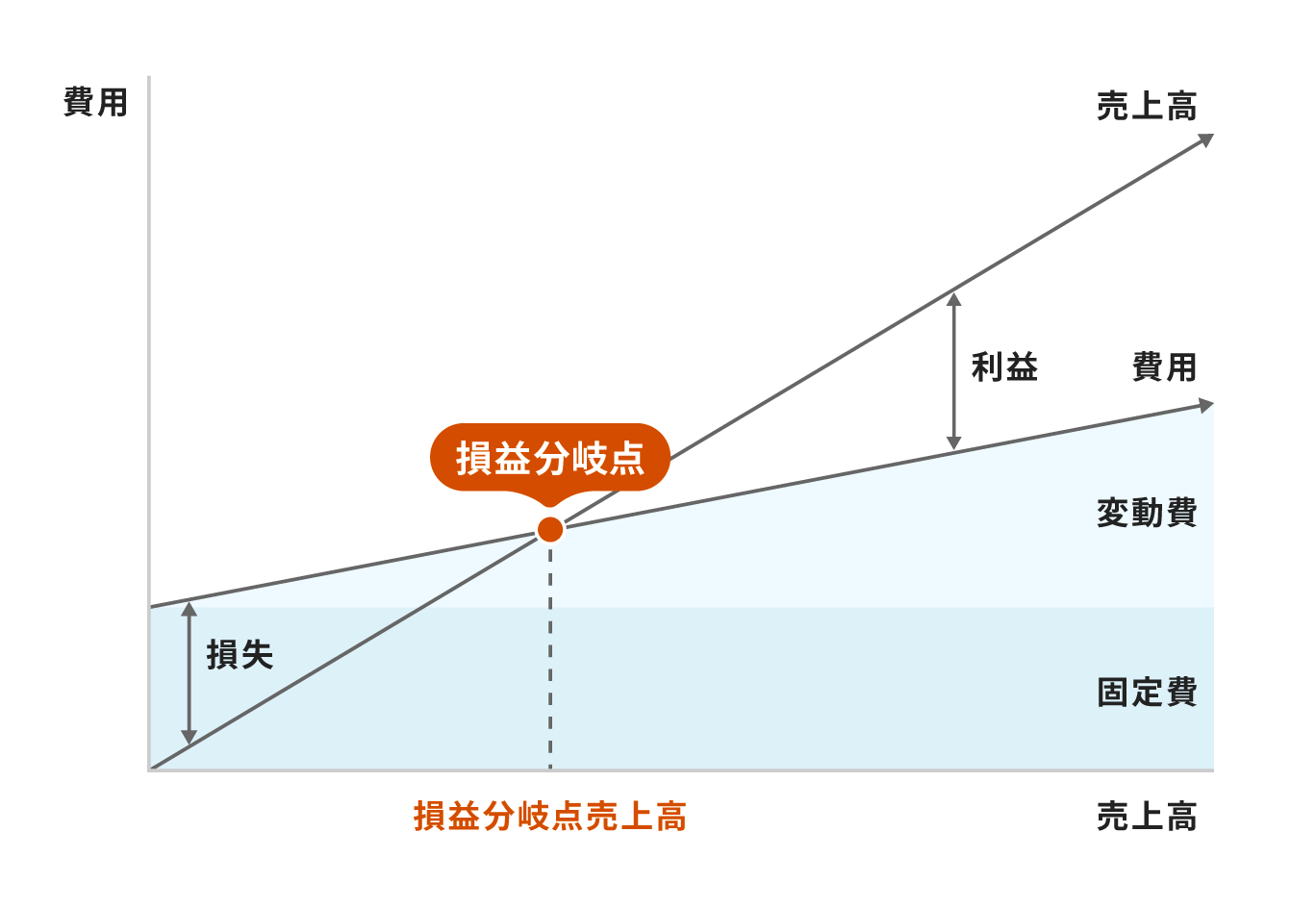

このように損益分岐点は手計算でも求められますが、グラフにすると利幅や損失の幅が一層わかりやすくなります。

損益分岐点のグラフの書き方

損益分岐点のグラフを作成するならExcel(表計算ソフト)の使用をおすすめします。売上高や変動費、固定費をさまざまな値に変えた場合のシミュレーションが手書きよりも簡単にできるためです。

Excel(表計算ソフト)でのグラフ作成手順は下記3ステップです。

- 表を作成する

- グラフを表示させる

- グラフを整える

順を追って解説します。

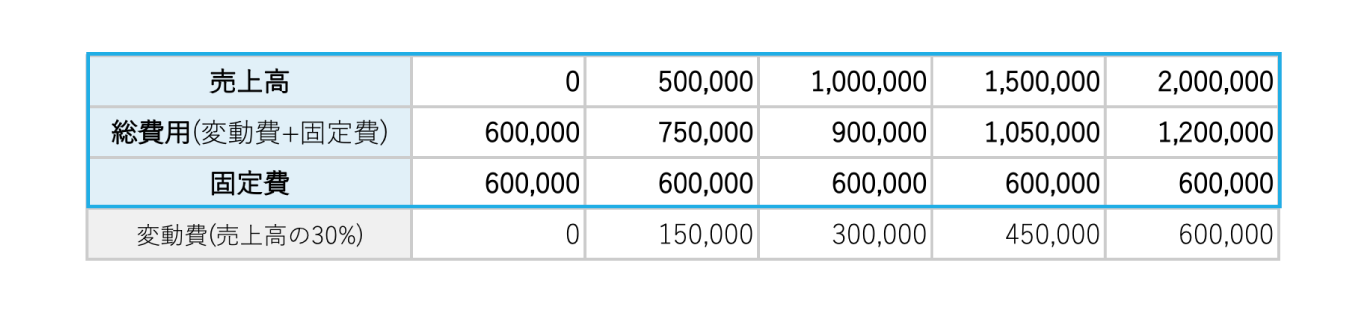

1.表を作成する

まずはグラフのもととなる表を作成します。売上高、変動費、固定費、総費用(変動費+固定費)を表にしましょう。

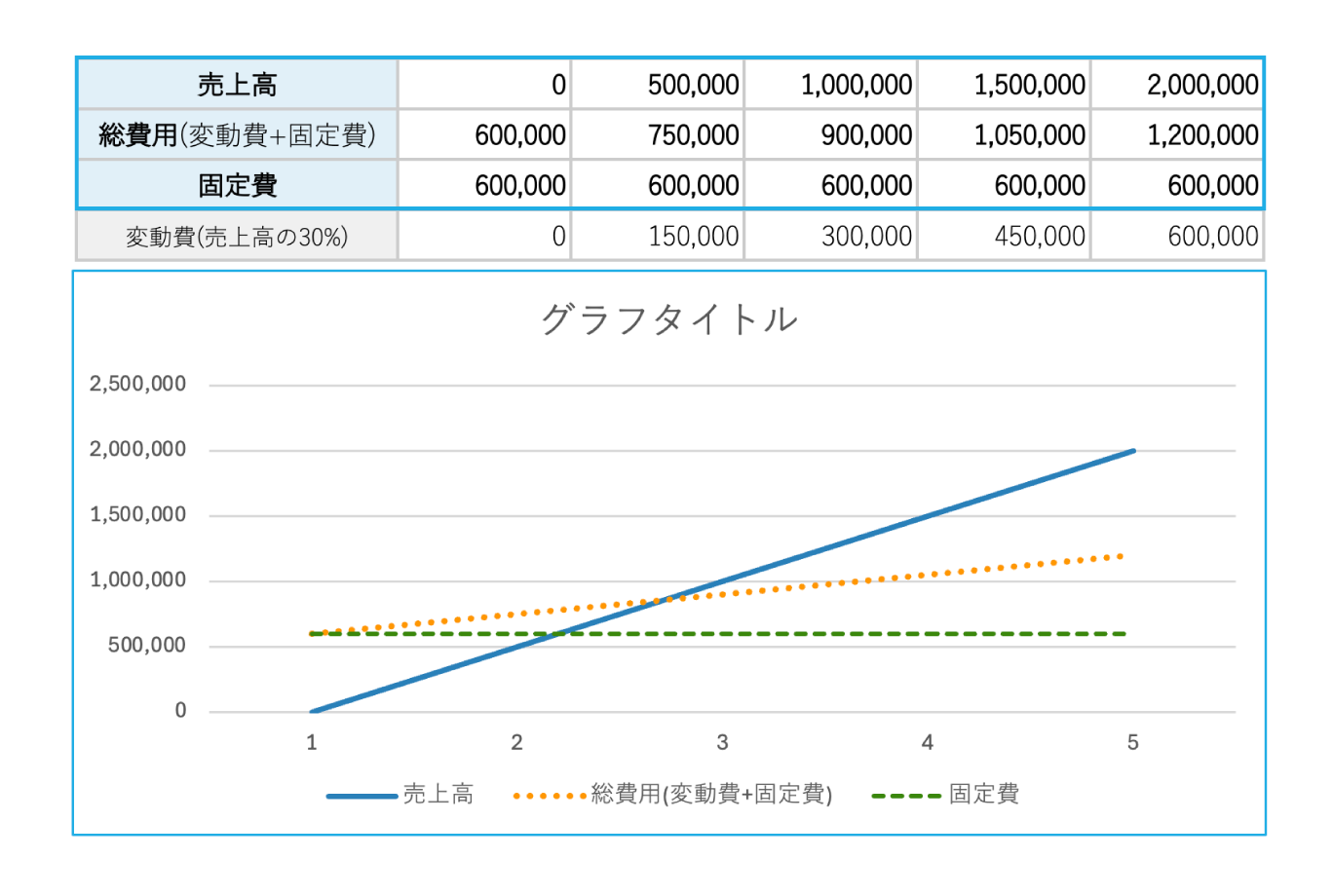

2.グラフを表示させる

売上高・固定費・総費用の3行を選択した状態で、メニューバーの「挿入」から折れ線グラフを選択するとグラフが表示されます。変動費ではなく総費用(変動費+固定費)を選択する理由は、グラフ上で変動費を固定費の上に表示させるためです。

3.グラフを整える

売上高のラインが原点から始まるようにグラフを整えて、X軸の目盛り表示も売上高に沿うように直しましょう。

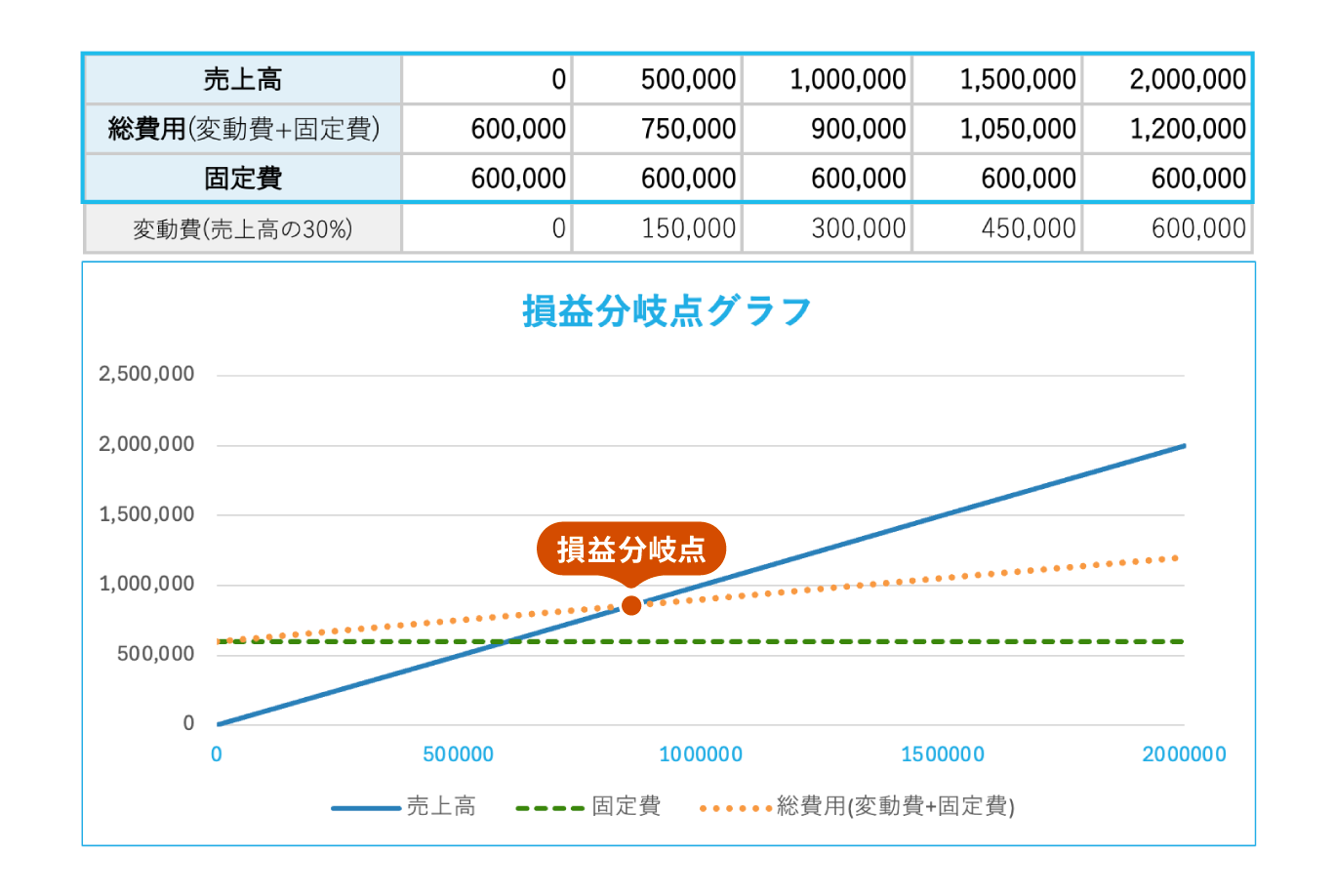

X軸を右クリックして「データの選択」から「横(項目)軸ラベル」の「編集」を押して、売上高の行(0~2,000,000まで)を選択します。

次に、再度X軸を右クリックして「軸の書式設定」を選択し、「軸位置」を「目盛」に変更すると、下のようにきれいなグラフになります。

青のライン(売上高)とオレンジのライン(総費用)の交点が損益分岐点です。

売上高や変動費、固定費の値を変えるとグラフにも自動で反映されるため、いろいろシミュレーションしてみるとよいでしょう。

【応用編】「損益分岐点比率」と「安全余裕率」の計算方法

損益分岐点を求めると、利益の状態を示す「損益分岐点比率」と経営の安定性を評価できる「安全余裕率」も算出できます。それぞれの算出方法を解説します。

損益分岐点比率

損益分岐点比率は、損益分岐点に対する実際の売上高の比率です。値が低いほど利益が多い状態を表し、一方で100%を超えると赤字の状態を示します。

損益分岐点比率の算出方法は下記のとおりです。

損益分岐点比率=(損益分岐点÷売上高)×100

売上高が100万円、損益分岐点が85万7,000円の場合の損益分岐点比率を算出してみましょう。

損益分岐点比率=(85万7,000円÷100万円)×100=85.7%

この場合、売上高100万円のうち、費用回収に85.7%を割いている状態と言い換えられます。利幅を大きくするためには売上の拡大、費用の削減を考えていくことになります。

安全余裕率

安全余裕率は「売上高が減少したとして、どれくらいまでなら赤字に陥らずにすむか」を示す指標です。損益分岐点比率とは逆に、数値が大きいほど安全性の高さを示します。

安全余裕率=(売上高-損益分岐点)÷売上高×100

売上高100万円、損益分岐点が85万7,000円の場合の安全余裕率は下記のとおりです。

安全余裕率=(100万円-85万7,000円)÷100万円×100=14.3%

つまり、売上高が今よりも14.3%以上減少すると赤字に陥るとわかります。

【店舗経営者向け】損益分岐点はどんなことに活用できる?

ここからは、店舗経営者が損益分岐点を活かしていくための具体的なポイントを5つ解説します。

採算のとれる売上高がわかり、目標を立てられる

損益分岐点は、黒字経営を行うために必要な売上高です。特にこれから店舗経営を始める人は、損益分岐点を把握していないと商品の値付けや販売戦略を誤ってしまうおそれがあります。

固定費や変動費は概算になってしまうかもしれませんが、複数のパターンでシミュレーションして損益分岐点を求め、商品の販売価格や売上の目標を立てていきましょう。

また、業績が好調な場合は、売上のさらなる拡大のため広告宣伝費や人件費を増やすことも検討材料に入るでしょう。固定費が増えれば損益分岐点も変動するため、あらためて損益分岐点を求め、売上目標を立て直す必要があります。

店舗の業績を向上させるために、経営の状況を正確に把握できる

赤字経営や思うように売上が上がらない場合、まずは「黒字化するために必要な売上高(損益分岐点)」と「損益分岐点と現在の売上高の差(損益分岐点比率)」を把握すべきでしょう。

もしかしたら、商品の販売に躍起になるあまり、必要以上に商品価格を安くしすぎているかもしれません。損益分岐点を算出し、経営状況を肌感覚でなく数値で具体的に捉えることが大切です。あとどれくらい売上を伸ばせばよいか、削減できる費用はないか、販売価格は適切か、といった観点から損益分岐点を起点に戦略を立てていきます。

費用の削減ポイントが見つかる

損益分岐点の算出にあたって、帳簿などをもとに変動費と固定費の洗い出しも行います。なににいくら費用がかかっているのかあらためて見直す機会となり、利益水準を維持・向上する手助けとなるでしょう。

例えば、経営が順調なときにはあまり危機感なく費用を増やしすぎてしまっているかもしれません。また商品の原価が値上がりした際には、そのぶんほかの費用を削減するのか、値上げをするのかといった判断も損益分岐点がヒントになります。

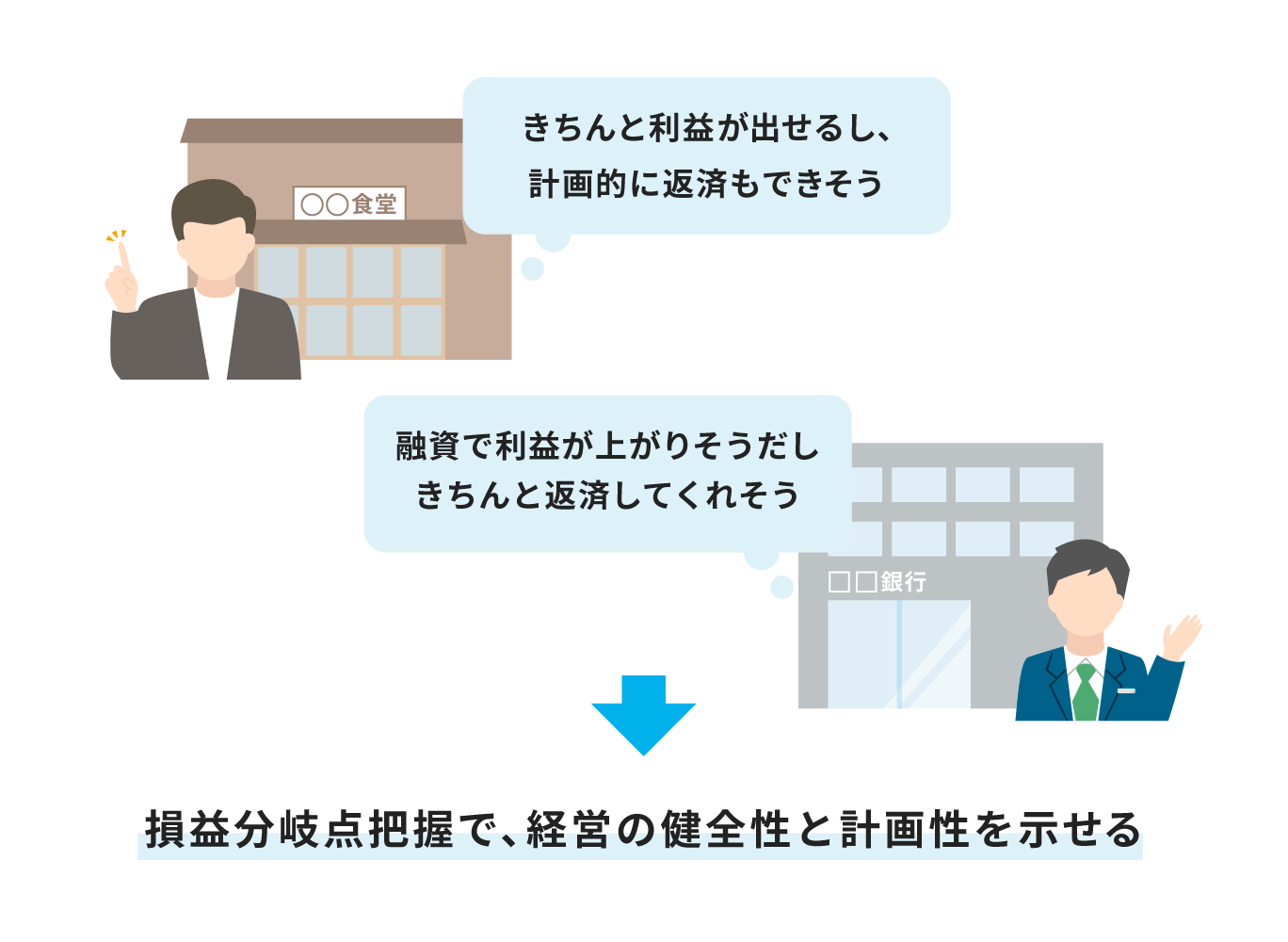

銀行から融資を受ける際に活用できる

金融機関は融資にあたり「貸したお金をきちんと返してくれるか」をさまざまな観点から判断しています。損益分岐点から現状の利益構造や現実的な資金調達額を把握したうえで、資金調達した際に見込める売上・利益も数値で示せると、金融機関に対する説得力が増すでしょう。

また融資を受けたら返済がつきものです。店舗の利益が返済原資となるため、損益分岐点に上乗せしてどれくらい稼げれば安定して返済していけるかも把握できます。

売上データを自動集計、経営戦略に活かすなら『Airレジ』

損益分岐点の算出には売上高のほか変動費と固定費の正確な値が必要ですが、日々の業務に追われると数字の管理は後回しになりがちです。手間なく数字を管理し、データ分析を行うには『Airレジ』がおすすめです。

売上集計・分析もおまかせ

『Airレジ』で会計するだけで、売上などの数字が自動的に集計されます。もう、手書きで日報やレポートを作成する必要はありません。売上データは、いつでもどこでも確認することができます。

店舗経営に役立つサービスとの連携が可能

『Airレジ』は店舗経営に役立つさまざまな他社サービスとの連携が可能です。例えばクラウド会計ソフトと連携すれば、Airレジの日々の売上データを自動連携でき、帳簿入力の手間が大幅に削減できます。

また、会計ソフト以外にもさまざまなサービスと連携できるため、会計にまつわる業務が効率化できます。

基本レジ機能は0円

『Airレジ』は、商品登録や会計などの基本レジ機能に加えて、管理・分析、サポート全般まですべて無料で利用でき、月額費用もかかりません。導入にかかる費用を抑えることができます。

まとめ

- 損益分岐点は利益が0になる売上高

- 損益分岐点は「固定費÷(1-変動費率)」で求められる。

変動費率は「変動費÷売上高」で算出する - 損益分岐点は、売上目標の設定、経営状態の把握、費用の削減、資金調達などに役立てられる

安定して店舗を経営していくには、あたり前ですが黒字の維持が重要です。そのためには黒字(赤字)となる売上高をあらかじめ知っておく必要があるでしょう。

損益分岐点は、まさに黒字となる売上高を示すものです。店舗の開業前や、業績改善・向上に取り組むとき、資金調達のときなどさまざまな場面で活用し、店舗経営に取り組みましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

Airレジ マガジン編集部

自分らしいお店づくりを応援する情報サイト、「Airレジ マガジン」の編集部。お店を開業したい方や経営している方向けに、開業に向けての情報や業務課題の解決のヒントとなるような記事を掲載しています。

紗冬えいみ(さとう えいみ)金融ライター・Webマーケター

1級FP・CFP保有。証券会社や公認会計士・税理士事務所での実務経験を活かして2020年より金融ライターとして活動。FP事務所のブログコンテンツや大手保険会社のオウンドメディア掲載コラムなどに携わり、年間250記事以上を執筆(2023年)。FP事務所のWebマーケティングのサポートも手がける。モットーは「お金の話は正しく、やさしく」