焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

個人事業でお店を開業、それでも扶養控除の対象になるの?条件や年収の壁を解説

個人事業主として店舗を開業したばかりで、まだまだ売上が少ない方もいらっしゃるかと思います。年収が少なければ配偶者や親族の扶養に入ることができると聞きますが、パートやアルバイトではなく、「個人事業主」であっても配偶者や親族の扶養に入ることができるのでしょうか。

この記事では、扶養控除の概要や個人事業主が扶養親族になるための条件、年収の壁について、具体例とともにわかりやすく解説します。

この記事の目次

扶養控除とは

扶養控除は、配偶者や親族の扶養に入ることによって、税金面では所得控除を受けることができ、社会保険面では社会保険料の支払義務がなくなるものです。

パートやアルバイトで収入を得ている方が扶養控除の対象となるイメージがありますが、個人事業主であっても、条件さえ満たしていれば扶養に入ることは可能です。

税法上と社会保険上のメリットそれぞれを解説したうえで、扶養に入るための条件を詳しくみていきましょう。

税法上と社会保険上の違い

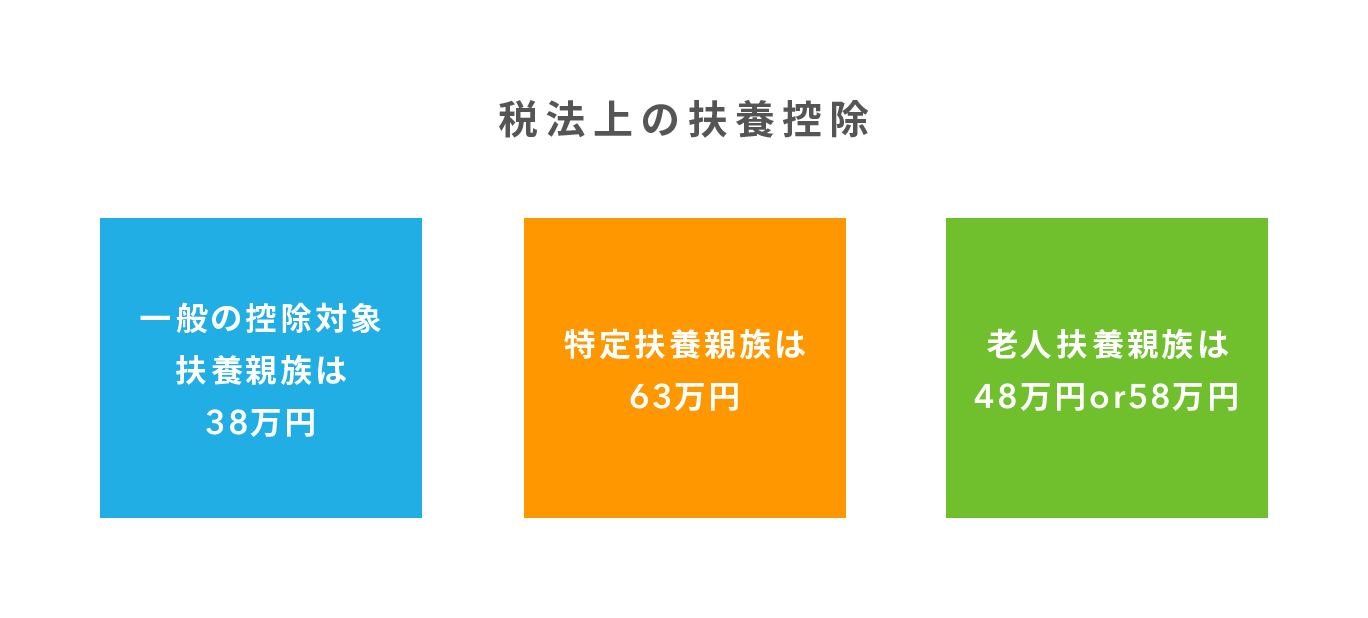

まずは税法上の扶養控除から解説します。「親族(例えば子ども)」を養っている場合に、「養っている側の親族(例えば親)」の税金算出の際に、区分に応じて所得控除を受けることができます。

この区分と控除額については、「一般の控除対象扶養親族は38万円」「特定扶養親族は63万円」「老人扶養親族は48万円or58万円」の3パターンがあります。

ここでは扶養に入る個人事業主を例にみてみましょう。

例えば、年齢35歳で個人事業にかかる所得が30万円(収入から経費や青色申告特別控除を引いたもの)の方の場合、「一般の控除対象扶養親族」に該当します。そのため、この方を養っている親族は、38万円の所得控除額を受けることができます。

ただし、これは「親族」に養われている場合であって、「配偶者」ではないことに注意が必要です。配偶者ではなく、あくまで親や兄弟に養われている個人事業主の場合です。

次に社会保険上の扶養控除について解説します。社会保険については、税法上の扶養控除とは異なり、社会保険料から一定額が控除されるわけではありません。社会保険の被保険者である配偶者や親族の被扶養者になることで、配偶者や親族が加入している社会保険に加入することができるものです。結果、自身は社会保険料の支払義務がなくなります。

配偶者控除との違い

親族を養っている場合に扶養控除が受けられることは前述のとおりです。一方、配偶者に養われている場合は、配偶者の税金を算出する際に、配偶者控除や配偶者特別控除を受けることができます。具体的には、個人事業主を養う側が、所得金額に応じて13万円から48万円の所得控除を受けられます。

| 控除を受ける納税者本人の 合計所得金額 |

控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

出典:国税庁「配偶者控除の金額」

( https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm )

控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の方は老年控除対象配偶者に該当します。

では、妻の扶養に入っている個人事業主である夫を例に、具体的な金額をみてみましょう。

一般的な会社員である妻の年間所得が900万円以下で、開業して間もない夫の年間所得が48万円以下だとします。この場合の配偶者控除の金額は38万円になります。

扶養控除と配偶者控除は、身内を養っている場合に受けられる税法上のメリットです。しかし配偶者控除は、養っている側(上記の例でいう妻)の所得金額によって控除を受けられる金額が異なります。配偶者の所得が1,000万円を超えた場合は、控除を受けられないので注意が必要です。

税法上の扶養親族になるための条件

扶養親族になるためには、次のすべての条件を満たす必要があります。

- 配偶者以外の親族(父母、祖父母のほか兄弟やいとこも親族に含まれる)であること

- 生計を同一にしていること

- 年間の合計所得金額が48万円以下であること

- 青色申告者の事業専従者として給与の支払いを受けていないこと、白色申告者の事業専従者でないこと

- 12月31日時点の年齢が16歳以上であること

社会保険上の扶養親族になるための条件

社会保険の被扶養者になるには、次のすべての条件を満たす必要があります。社会保険の被扶養者は、税法上の扶養親族とは異なり、配偶者や事実婚にある人も含まれます。

- 被保険者の父母、祖父母、配偶者(事実婚を含む)、子、孫、兄弟で被保険者の収入で生活している人

- 被保険者と同一世帯の3親等以内の親族で、被保険者の収入で生活している人

- 年間収入が130万円未満(60歳以上の場合には180万円未満)で、被保険者の年間収入の2分の1未満の人

扶養と年収の関係性について

パートで働いている方がよく耳にする「年収●●●万円の壁」という言葉があります。個人事業主が扶養の範囲内で働く場合も、この壁を意識する必要があります。年収によっては扶養のメリットを受けられなくなる可能性も出てくるからです。ここでは、扶養と年収の関係性について具体例を用いて詳しく解説していきます。

103万円の壁

税法上の扶養控除や配偶者控除を受けるためには、給与を年間103万円以下にする必要があります。一体なぜ103万円なのでしょうか?

扶養控除や配偶者控除を受けるためには、年間の合計所得金額が48万円以下であることが条件となっています。また、給与などの収入から差し引かれる給与所得控除が最低55万円なので、この2つを足して103万円となります。年収が103万円を超えると所得税がかかるため、「103万円の壁」と呼ばれています。

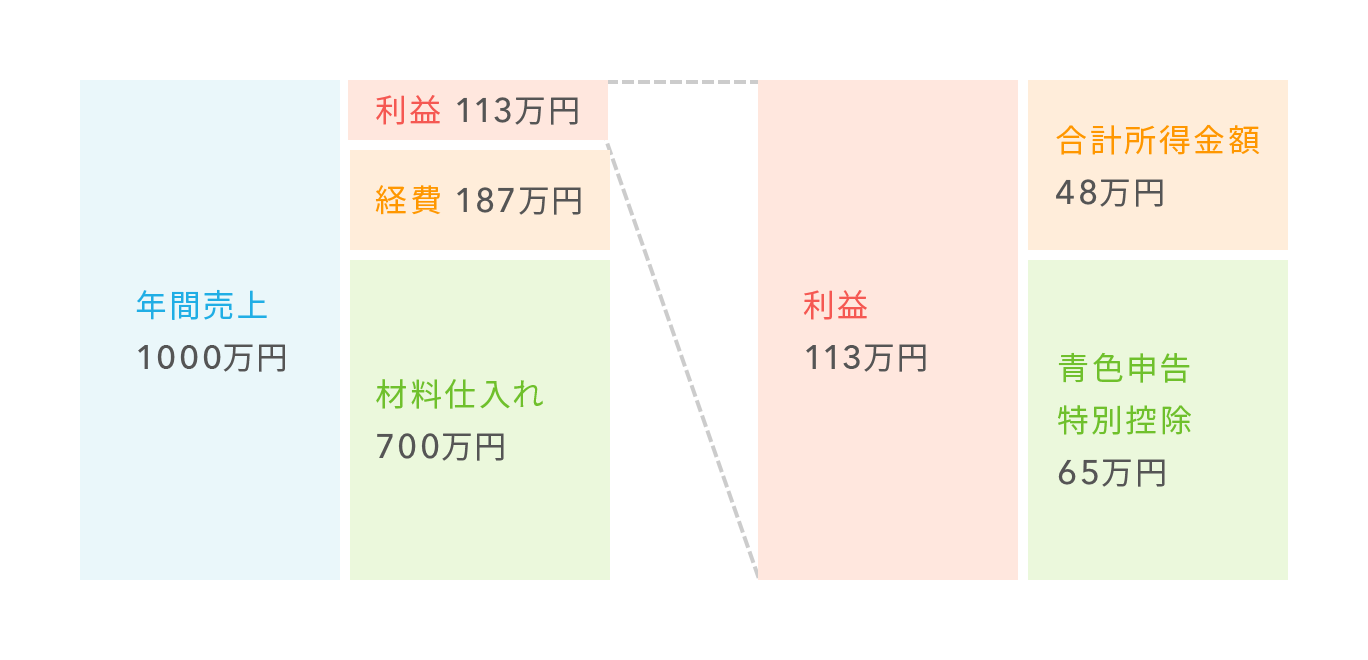

この103万円の壁はあくまで「給与所得控除のある給与収入」の場合です。ここでは、個人事業主の合計所得金額が48万円以下となるような具体例をみてみましょう。

【具体例】

青色申告を行っている個人事業主の合計所得金額は、事業の利益から青色申告の特典である青色申告特別控を差し引いた金額となります。

「利益ー65万円(青色申告特別控除)=合計所得金額48万円以下」とする必要があるため、事業の利益を113万円以下にします。

例えば「年間売上1,000万円ー材料仕入700万円ー経費187万円=利益113万円」となる場合です。

この場合には「113万円(利益)ー65万円(青色申告特別控除)=48万円(合計所得金額)」と48万円以下になるため、扶養控除や配偶者控除を受けることができます。

106万円の壁

106万円の壁はあくまで「給与」の場合であり、個人事業主は意識する必要はないでしょう。個人事業主の方は、次に解説する「130万円の壁」が関わってきます。

たとえば、パート先での社会保険の加入条件は年収106万円以上と厚生年金保険法で決まっています。配偶者の被扶養者となっていた場合でも、パート先で106万円以上の給与を得ている場合は自ら社会保険に加入することになり、社会保険料の負担が生じてしまいます。

したがってこれを「106万円の壁」と呼ぶわけです。ただし年収が106万円以上であっても、100人以下の会社で働いている場合は社会保険に加入する必要はありません。

130万円の壁

年収が130万円以上になると、配偶者(やその他親族)の社会保険の扶養から金額基準により外れることになっています。

つまり、パートで働いている方は、年間給与が130万円以上となると勤務先の社会保険に加入することになります。個人事業主は、年収が130万円以上となると自分で国民年金や国民健康保険に加入する必要が出てきます。

個人事業主の130万円の壁については、103万円の壁と異なる部分があります。個人事業主の利益が130万円以下となるような具体例をみてみましょう。

【具体例】

ここでの利益は前の具体例とは違い、「青色申告特別控除」を引く前の金額となります。つまり、「事業の利益(青色申告特別控除前)=130万円以下」とすることが103万円の壁と大きく異なります。

「年間売上1,034万円ー材料仕入717万円ー経費187万円=利益130万円」、つまり扶養から外れてしまうラインが税法上は113万円、社会保険上は130万円となります。

150万円の壁

最後に「150万円の壁」について解説します。年収が103万円以下の場合は配偶者控除となり、103万円を超えると配偶者特別控除になります。ではなぜ150万円が壁になるのでしょうか?

それは年収150万円以下(給与所得控除後の金額:95万円以下で税法上は設定)の場合は、配偶者控除と同額の38万円の配偶者特別控除を受けられるからです。配偶者の給与が150万円を超えると、配偶者特別控除の金額が36万円から段階的に減少します。これが150万円の壁と呼ばれる理由です。

また、個人事業主については、「事業の利益ー青色申告特別控除65万円=合計所得金額95万円以下」とする必要があるため、事業の利益額160万円が壁ということになります。

それぞれの壁について、表にまとめました。

| 対象者 | 内容 | |

|---|---|---|

| 103万円の壁 |

従業員(給与収入が103万円以下の人) 個人事業主(合計所得金額が48万円以下の人) |

この壁を越えてしまうと、従業員や個人事業主の配偶者が扶養控除(38万円〜63万円)、配偶者控除(38万円or48万円)を受けることができなくなるため、支払う税金が増える |

| 106万円の壁 | 従業員(給与収入が106万円以下の人)※従業員が100人を超える会社で働いている場合 | この壁を越えてしまうと、被扶養者として配偶者の社会保険に加入していた場合であっても、パート先で社会保険に加入する必要がある |

| 130万円の壁 |

従業員(給与収入が130万円以下の人) 個人事業主(事業の利益が130万円以下の人) |

この壁を越えてしまうと、配偶者の社会保険の扶養から外れてしまうため、勤務先の社会保険や自分で国民健康保険・国民年金に加入する必要がある |

| 150万円の壁 |

従業員(給与収入が150万円以下の人) 個人事業主(合計所得金額が95万円以下の人) |

この壁を越えてしまうと、従業員や個人事業主の配偶者が受けていた配偶者特別控除(38万円)が減少してしまうため、支払う税金が増える |

まとめ

- 被扶養者が扶養の範囲内で働くこと(一定の年収の基準内で働くこと)により税法上及び社会保険上のメリットを受けられる

- 扶養の要件は税法上、社会保険上でそれぞれ異なる。社会保険の被扶養者は、税法上の扶養親族とは異なり、配偶者や事実婚にある人も含まれる

- 扶養のメリットは年収に応じてそれぞれ「壁」があり、

「給与所得(従業員)」と「事業所得(個人事業主)」により異なる

給与所得⇒税法上103万円、社会保険上106万円/130万円

事業所得⇒税法上113万円、社会保険上130万円 - 金額的には税法上のメリットよりも社会保険上のメリットが大きい。ただし、従業員である場合には103万円以下及び個人事業主である場合には113万円以下に抑えれば、税法上及び社会保険上のメリットを両方受けることができる

扶養控除の概要と扶養親族になるための条件、年収の壁についてご紹介しました。 店舗経営がまだ軌道に乗っていない個人事業主や、小さな規模で事業を行いたい個人事業主の方もいらっしゃるかと思います。メリットである控除額は金額的にかなり大きなものであり、壁を超えてしまうと10万円以上損をすることになります。事前にこうした仕組みを知ったうえで事業に取り組むことにより、賢い店舗経営ができるかもしれません。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

片瀬 陽平(かたせ ようへい)税理士

JGA税理士法人(https://jga-tax.jp/)代表社員/税理士 1983年生まれ 東京都在住

税理士業界が変遷する中、国際ビジネスのみが残された最後の領域であると考え、税理士法人時代から国際ビジネスに長く携わる。国際ビジネスには日本と現地の両面性があり、現地に駐在しなければクライアントにベストプラクティスの提案ができないと考え、2012年にメキシコに渡り、現地コンサルティングファームの立ち上げを行う。メキシコ、タイ、インドネシアでの現地実務を経験した後、日本に帰国し、日本と各国の両面からクライアントをサポートしている。専門領域は、経営コンサルティング、インバウンド支援、国際税務コンサルティング、社内DX化など多岐にわたる。