消費税減税はいつから?店舗への影響とラクなレジ切り替え・設定方法を解説【2026年8月更新】

消費税の免税とは?節税したい店舗経営者が知っておきたい3つのポイント

店舗経営者であれば、日常的にお客様から預かったり、支払ったりする消費税。この消費税は、原則として国に納税をする必要があります。しかし、一定の要件に該当する事業者は、消費税を納税する必要がありません。どのような事業者が、消費税の納税をしなくてもよいのでしょうか?

この記事の目次

消費税免税における3つの判定ポイントとは?

消費税を納めなくてもよい事業者のことを「免税事業者」といいます。免税事業者であれば、お客様から消費税を預かっても、納税する必要がないため、そのまま手元に残すことができます。

この免税事業者になるための要件はどのようなものがあるのでしょうか? 消費税の納税義務があるかどうかについては、この3つのポイントを押さえておけば大丈夫です。

- (1)2年前の売上

- (2)前年の最初半年間の売上と人件費

- (3)資本金の額(会社の場合のみ)

それでは、ひとつずつ確認していきましょう。

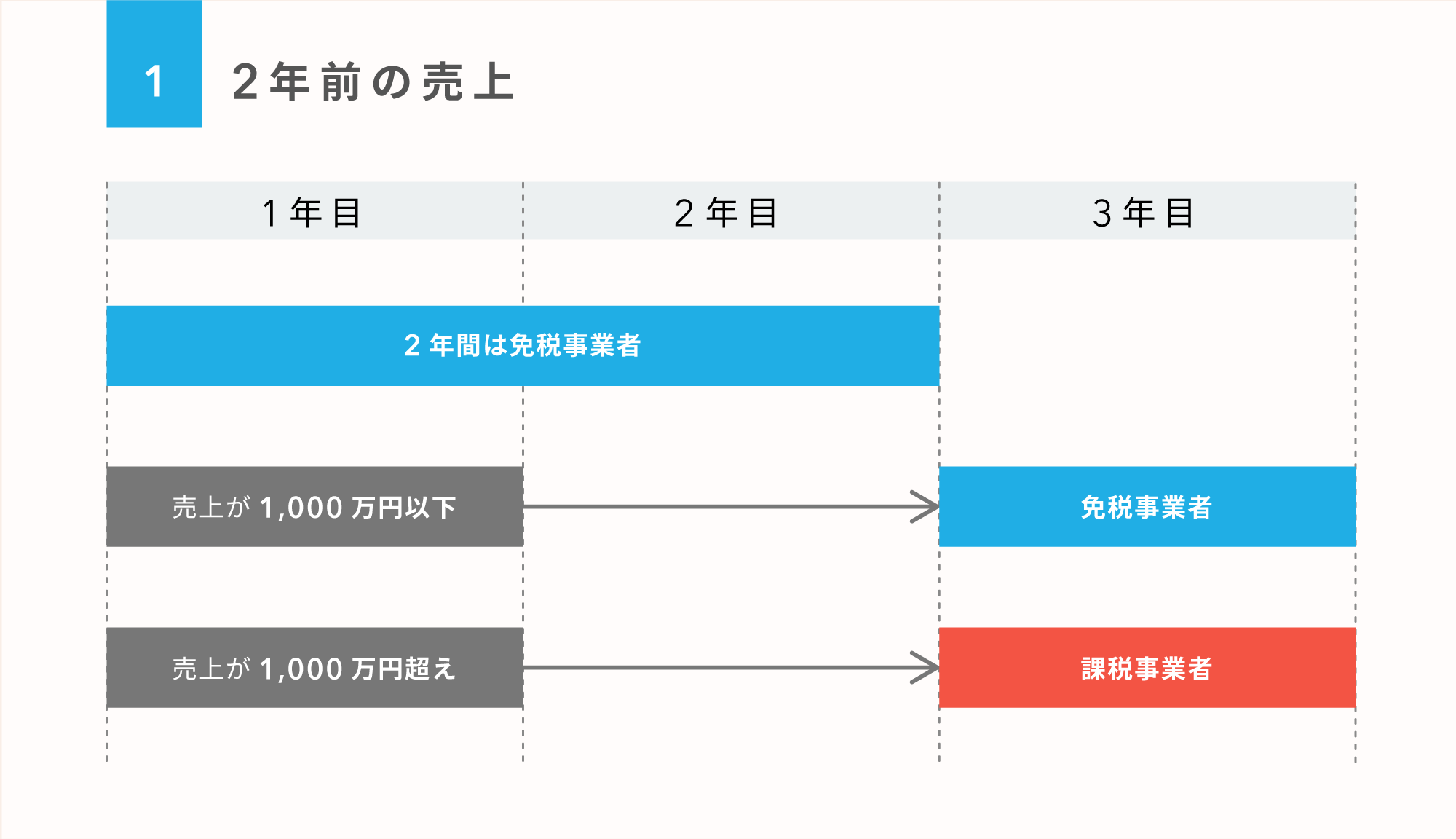

消費税免税の判定その1 2年前の売上

免税事業者になるための1つ目の要件は、2年前(会社であれば、2事業年度前)の、消費税がかかる売上が1,000万円以下であることです。飲食店や雑貨屋であれば、基本的に、全ての売上に消費税がかかりますので、単純に、2年前の売上が1,000万円を超えているかどうかということで判定すれば問題ありません。

2年前の売上で判断しますので、事業開始から1年目と2年目は、そもそも2年前の売上が0円なので、基本的に免税事業者になります。

また、2年目の売上が1,000万円以下であれば4年目も免税・・・というように、2年前の売上が1,000万円を超えない限り、ずっと免税事業者のままになります。

ちなみに、免税事業者であっても、税込金額で販売することは問題ありません。仕入れや経費の支払いのときは消費税を払うのに、販売する金額に消費税を乗せられないのは不公平です。

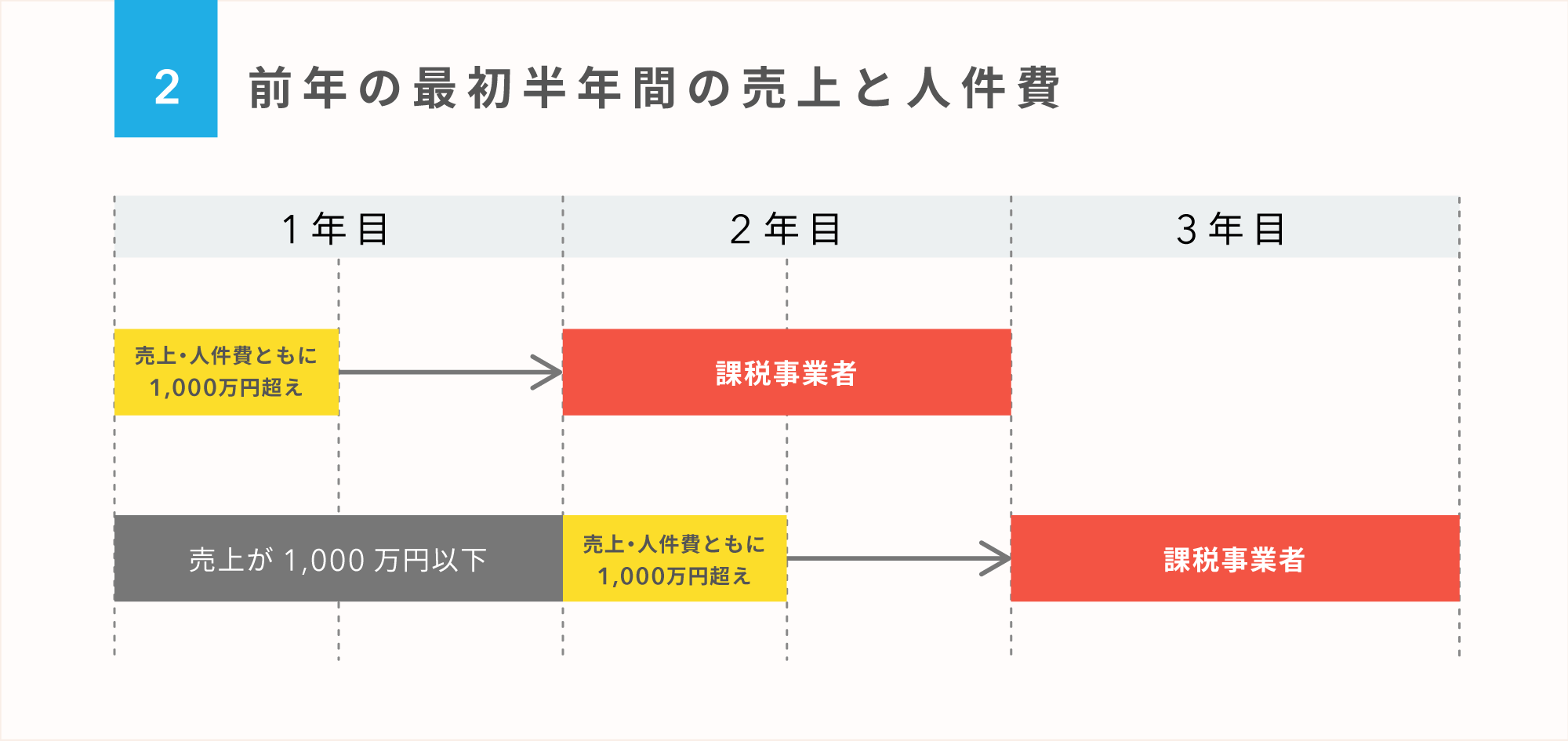

消費税免税の判定その2 前年の最初半年間の売上と人件費

このように、2年前の売上が1,000万円以下であれば免税事業者のままなのですが、例外があります。その例外の一つが、特定期間の特例といわれるものです。特定期間とは、前年の1 月1 日から6 月30 日までの6 か月間(会社であれば、年度が始まってから6か月間)をいいます。

この前年の6か月間に、下記2つ――

1)消費税がかかる売上が1,000万円を超えた

かつ

2)人件費が1,000万円を超えた

――を満たした場合には、たとえ2年前の売上が1,000万円以下だったとしても免税事業者ではなくなり、消費税を納める必要が出てきます。

多くの飲食店などの店舗系ビジネスでは、最初の6か月の売上が1,000万円を超えることは多いですが、その間の人件費が1,000万円を超えるということはほとんどありません。半年間の人件費が1,000万円を超える規模になれば、既に2年前の売上も1,000万円を超えているでしょうから、この特定期間の特例は、店舗系ビジネスにとってはあまり気にしなくてもよい基準かもしれません。

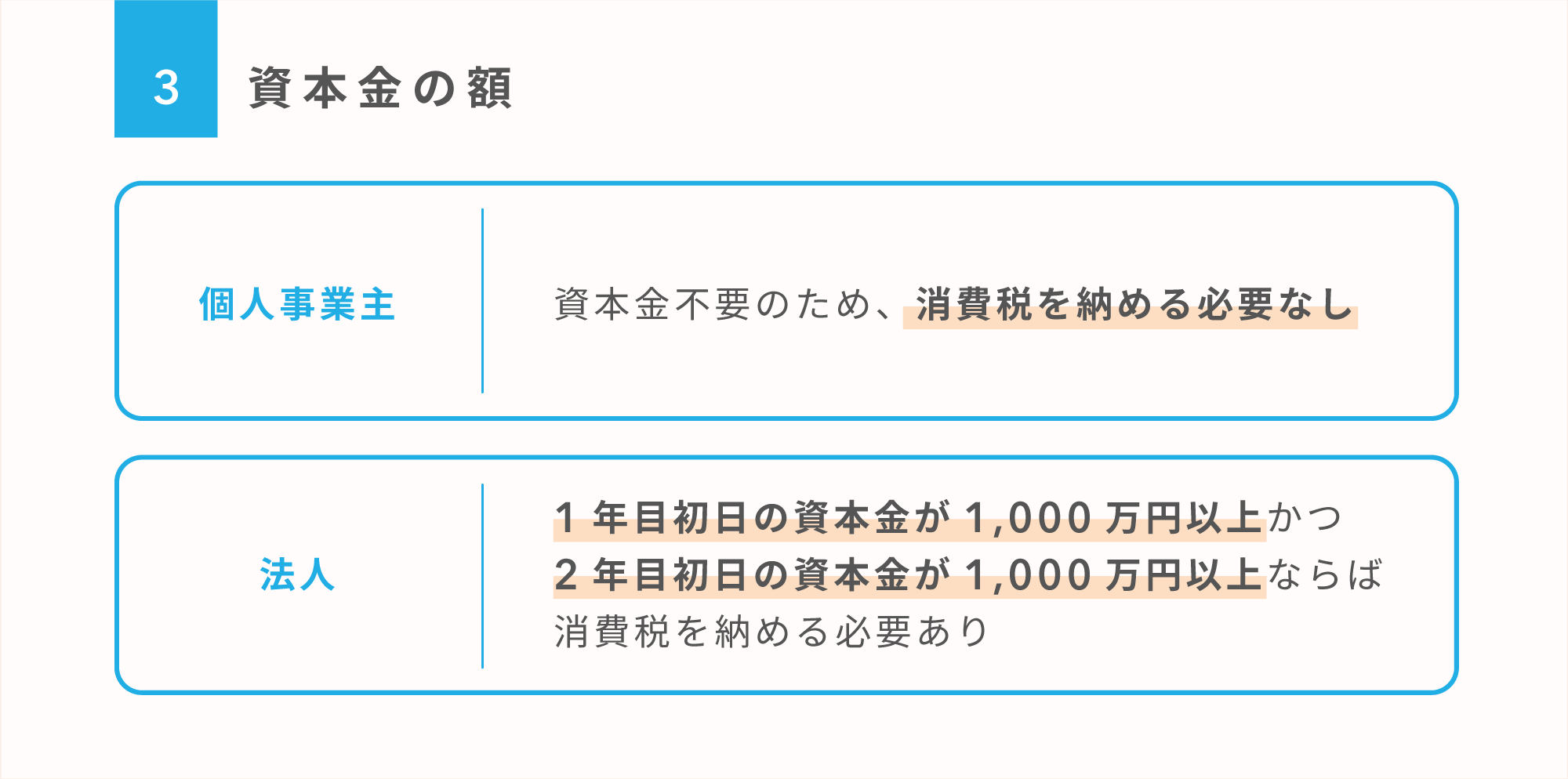

消費税免税の判定その3 資本金の額

この基準は、会社の場合のみ当てはまります。そもそも資本金という概念がない個人事業主の場合は、この基準は気にする必要がありません。

会社の場合、1年度目と2年度目のみ、その年度の初日の資本金の額が1,000万円以上ある場合、消費税を納める必要があります。3年度目以降については、この資本金の額の要件は関係なくなりますので、上記のその1とその2で判定することになります。

ただし、1人や仲間内で会社を設立する場合には、資本金の額も自分たちで決められるので、この基準にも当てはまることは少ないかもしれません。

まとめ

- 2年前の売上が1,000万円を超えている場合に、消費税を納める必要が出てくる

- 前年の最初の6か月の売上と給料の総額がどちらも1,000万円を超えている場合には、2年前の売上が1,000万円以下であっても、消費税を納める必要が出てくる

- 会社の場合、1年目と2年目の初日の資本金の額が1,000万円以上の場合に、消費税を納める必要が出てくる

どうでしょうか。このように、1年目と2年目は多くの店舗経営者は免税事業者に該当しますが、3年目以降は消費税を納税する必要が出てきます。消費税のおおよその納税額を計算してみるなど、3年目以降の消費税の納税に備えましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

中野 裕哲(なかの ひろあき)起業コンサルタント(R)

起業コンサルタント(R)、税理士、特定社労士、行政書士、CFP(R)。起業コンサルV-Spiritsグループ/税理士法人V-Spirits代表。年間約200件の起業相談を無料で受託し、起業家をまるごと支援。起業支援サイト 「DREAM GATE」で11年連続相談数日本一。「一日も早く 起業したい人が『やっておくべきこと・知っておくべきこと』」など、起業・経営関連の著書・監修書多数。http://v-spirits.com/