焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

【軽減税率】みりんとみりん風調味料の税率は違う!軽減税率で小売業・スーパーに何が起こる?

小売業や食品スーパーでは今年の10月1日から始まる消費税増税・軽減税率制度施行に合わせて準備をする必要があります。まずは現税率の8%で据え置かれる商品と10%課税対象になる商品を区別することです。今回は区別しづらく、消費者が誤解しがちな「みりん」を題材に分かりやすく説明します。

この記事の目次

軽減税率対象の飲食料品と酒類を区別して考える

軽減税率制度の税率の区別をする前に、軽減税率制度について概要を把握できていないと頭の中が整理できないと思います。不安な方はまず、下記ページで基礎的なことをつかんでおきましょう。

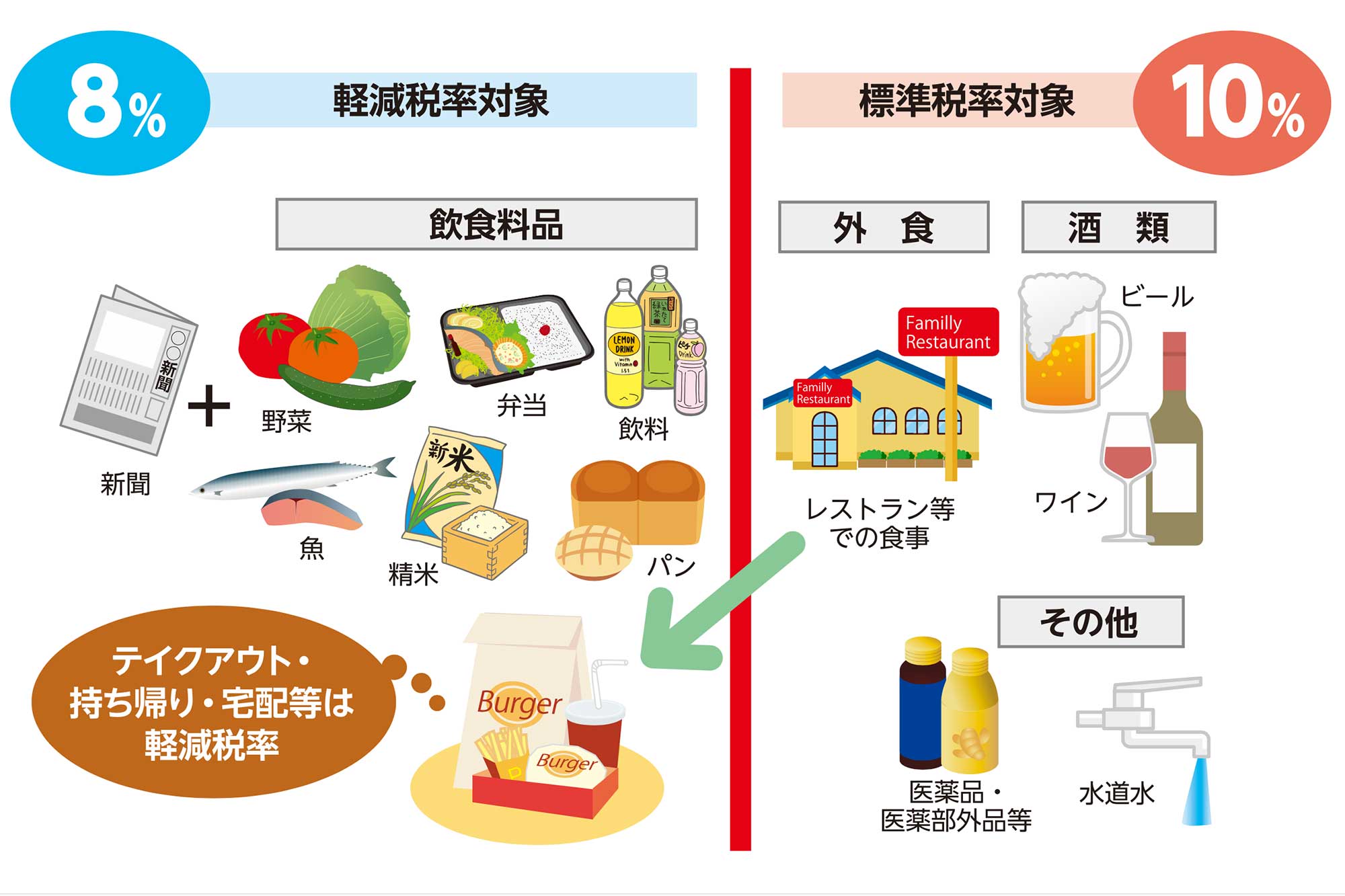

上記ページにあるとおり、軽減税率の対象品目は、「飲食料品」と「新聞」の2つです。この記事では、「飲食料品」を扱います。

※日本商工会議所ホームページ「小冊子「中小企業のための消費税軽減税率対策2018」を発行」の「中小企業のための消費税軽減税率制度導入と消費税転嫁対策」より一部抜粋。

軽減税率対象になる飲食料品は一部の例外はありますが、食品表示法に規定する食品を指します。しかし酒類は除く、と明記されています。つまり酒類は飲食料品とは言わず軽減税率対象から外れて10%課税になると政府は言っています。ビールやワインなどはすべて10%課税になります。

先に一部の例外と書きましたが、内容は医薬品、医薬部外品は10%課税、食品添加物は8%課税などの細かい取り決めがあります。

みりんとみりん風調味料は含まれるアルコール度数で区別される

軽減税率の区別、8%なのか10%なのかの区別の例としてよく挙げられるのが「みりん」と「みりん風調味料」です。この2つは何が違うのでしょうか?

みりんは「本みりん」と称され、酒税法に則った原材料で作られます。もち米、米麹、醸造アルコール、糖類などです。一方、「みりん風調味料」は糖類、米、米麹、酸味料、調味料などから作られるものを指します。

つまり、「アルコールを使うかどうか」という違いだと分かります。

そして、酒類に分類されるかはアルコール度数で決められています。アルコール度数が「1%以上」なら酒類です。本みりんのアルコール度数は約14%。かなりアルコールが含まれているので酒類に属す飲食料品になります。

この内容の違いによって、次のように分類されます。

- 「本みりん」 = 酒類 → 10%課税対象

- 「みりん風調味料」 = 飲食料品 → 8%課税対象

類似品として「発酵調味料」という物がありますが、発酵調味料はアルコール分が1度以上ですが一定量以上の食塩を含むため、酒類には該当しないとされています。従いまして8%課税対象品目になります。

※編集部注:一部内容に誤りがありました。お詫びして訂正いたします。

すべての顧客、消費者がこのような知識を持っているとは限りません。ではどのように区別すべきでしょうか。

消費者に誤解されないようにするには

スーパーや小売店で買い物をする顧客は、みりんの中に含まれる成分、アルコール度数よりも価格を気にするはずです。

特に会計時、お客様はレジの打刻内容に目を凝らして見ているもの。レジに並んでいた前の人が8%だったのに、なぜ私は10%なの?と金銭授受の時に気づけば、税率が間違っている(自分だけ損をしている?)と誤解をされるかもしれません。クレームの種になってしまいそうです。

このようなことがないように、レジ前ではなく、商品を選んでいる時に(商品陳列棚で)8%商品、10%商品であることを認知してもらうことで防止できます。

陳列方法や棚割りを分かりやすくしたり、プライスカードを色分けするなどの工夫をしてみましょう。併せて税率が違う理由を聞かれるかもしれません。はっきり答えられるように従業員教育も忘れずにしておきましょう。

また「消費税8%商品」というようなPOPを作成して区別する方法もあります。意外にもみりん風調味料の販売数が増えるかもしれません。

まとめ

- 酒類は飲食料品に分類されず、軽減税率対象品目から除外される

- アルコール度数1%以上のみりんは酒類になり、10%課税対象になる

- スーパーや小売業では陳列やプライスカードを工夫して分かりやすく区別する必要がある

増税時の消費の冷え込みを最小限にするためにも、売り手であるスーパーや小売店では「価格の分かりやすさ」を意識して工夫する必要があります。従業員全員で話し合い、良策を引き出し、顧客満足度を高めたいですね。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

植竹 剛(うえたけ つよし)店舗コンサルタント

1971年、東京生まれ。株式会社チームのちから代表取締役。実家が菓子業で、4歳より接客を始める。大学卒業後、株式会社ロッテリア入社。店長を経て店舗経営コンサルティング企業へ転職。業績立て直し専門コンサルタントとして、100店舗以上を経験。人材による業績向上を提唱している。『「できる店長」と「ダメ店長」の習慣』(明日香出版社刊)、『店長養成道場』(日経BP社刊)を上梓。https://team-chikara.com/