魅力的なカフェを作る内装デザインのポイントは?内装の種類、費用相場、レイアウトのコツも解説

【軽減税率】適格請求書等保存方式(インボイス方式)とは?

消費税の10%への増税や、これに伴う軽減税率制度の実施により、消費税の制度は大きく変わります。さらに、2023年からは新たに「適格請求書等保存方式(いわゆるインボイス制度)」という制度への移行も予定されています。この制度がどのようなものなのかを説明します。

この記事の目次

適格請求書等とは?

これまでは、仕入れ先などからの請求書について、輸入など特殊なケースを除けば、消費税の計算はそれほど難しいものではありませんでした。単純に税抜金額に税率8%を掛ければ消費税が計算できたからです。

しかし、軽減税率制度の実施によって、特に軽減税率対象品目の商品を扱うような仕入れ先からの請求書の消費税の計算はかなり複雑になります。そこで請求書の作成も段階的に変更が行われます。

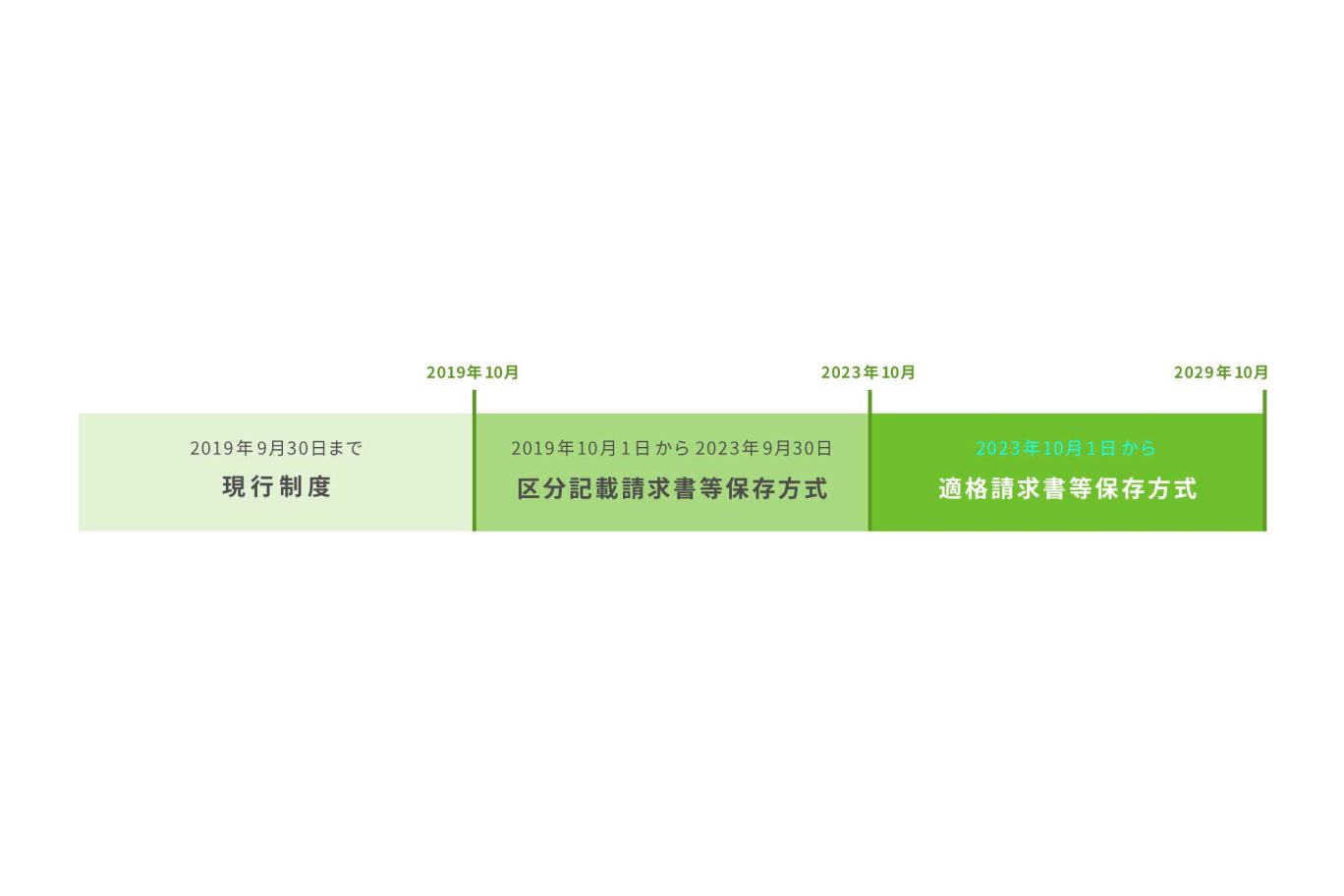

「適格請求書等保存方式」は2023年10月1日から導入される予定

まず、一段階目として行われるのが、軽減税率制度と同時に導入される「区分記載請求書等方式」です。そして次の段階として2023年(令和5年)10月1日から導入されるのが「適格請求書等保存方式」です。

適格請求書等とは、仕入れ業者などの売り手が、仕入れ先のお店などの買い手に対して、正確な適用税率や消費税の金額を伝えるための請求書、納品書、領収書(総括して「請求書等」といいます)などの書類です。

ざっくり言ってしまえば、売り手側ががんばって細かく記載する請求書等のことです。売り手のほうで品目ごとに消費税を計算して、請求書等に「標準税率である10%で計算した消費税額」と「軽減税率である8%で計算した消費税額」を分けて記載しなければいけません。

「区分記載請求書等」と「適格請求書等」の違いとは?

しかし、上記の請求書の記載方法自体は、適格請求書等の導入の前段階である区分記載請求書等と同じです。それでは何が違うのでしょうか? 「適格」とはどういうことでしょうか?

この適格とは、税務署に登録を受けた事業者であるということです。逆に言うと、登録を受けなければ適格請求書等を発行することはできません。

適格請求書を発行するには、税務署に申請書を提出して登録を受ける必要があります。税務署への登録申請は2021年(令和3年)10月1日から可能となります。

この登録を受けた事業者は登録番号を与えられ、適格請求書の発行が可能となります。この登録された事業者を適格請求書発行事業者といいます。適格請求書発行事業者になれるのは、消費税の納税義務がある事業者のみです。

適格請求書等保存方式は消費税の納税額にも影響する

消費税の計算・申告が変わる

適格請求書等の導入は軽減税率制度の実施から4年も後の話です。それではこの適格請求書等の導入の主な目的は何でしょうか? なぜ4年も導入までに時間を空けるのでしょうか? それは消費税の申告に関係します。

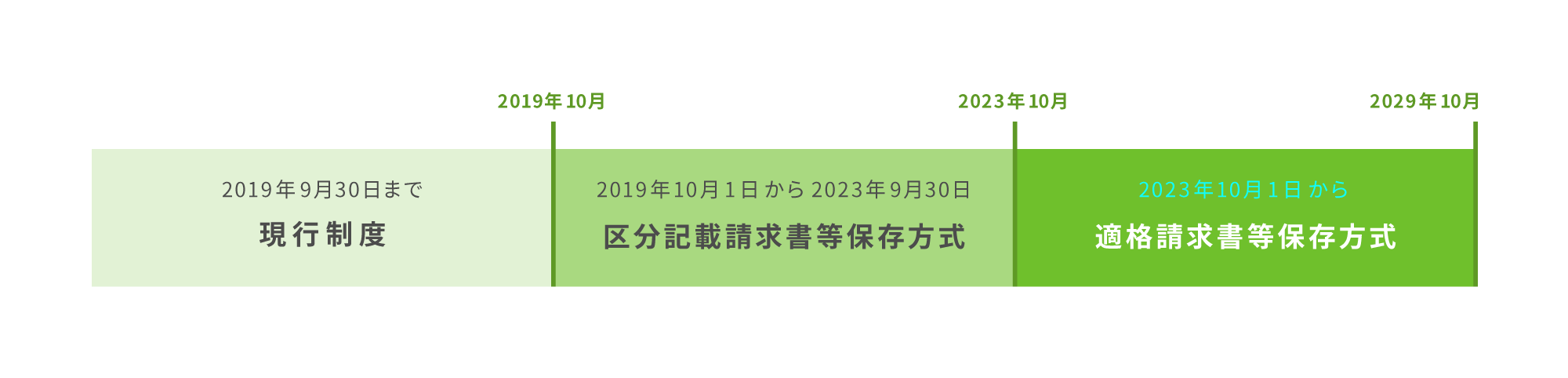

消費税は、簡単にいえば、原則的に売上で預かった消費税から、仕入れやその他経費で支払った消費税を引いて納税額を計算します。このときに支払った消費税は特に条件もなく引くことができました。

しかし、この適格請求書等が導入されると、適格請求書等発行事業者への支払いのみ引くことができることになります。

適格請求書等発行事業者になれるのは、消費税の納税義務がある事業者のみです。つまり消費税の納税義務がないような小規模な事業者(例えば、2年前の売上が1,000万円以下である事業者など)に対する支払いにかかる消費税は、引くことができないということになります。

これは、軽減税率の導入と同様に消費税の納税額に大きく影響を与える非常に大きな制度の移行になります。そのため、軽減税率の導入から4年もの年数を空けて導入されるのです。

適格請求書等保存方式の計算方法

消費税の申告のためには、適格請求書等を保存しなければならないということで、適格請求書の導入後の消費税の計算方法は、「適格請求書等保存方式」と呼ばれます。

これまでは、仕入れや経費で払った消費税はすべて引くことができました。しかし、適格請求書等保存方式では、適格請求書等に関する支払いのみ引くことができるようになる(免税事業者は適格請求書等を発行できない)ため、適格請求書等保存方式の導入前に比べて納税額は多くなる可能性があるということになります。

(※経過措置として、適格請求書等以外の請求書等で支払った消費税についても、

2023年10月1日から2026年9月30日まで・・・支払った消費税の80%

2026年10月1日から2029年9月30日まで・・・支払った消費税の50%

を引くことができます。)

下図は一例です。適格請求書等保存方式の導入によって、計算方法が変わります。

登録番号の請求書等への記載が重要なチェックポイント

請求書等を受け取った側は、適格請求書等かどうかを判断して、消費税の計算に反映させる必要があります。その判断基準の一つが、適格請求書発行事業者の登録番号です。

この登録番号が請求書等に記載されていれば、受け取った側としては消費税の申告の際に、支払う消費税が引くことができる請求書等と判断できます。制度上も、適格請求書等発行事業者は登録番号を請求書等に記載する義務があると定められています。

請求書等を受け取る側の視点に立てば、まずは適格請求書等であるかどうか、つまり登録番号の記載があるかどうかということが重要なチェックポイントになります。

まとめ

- 適格請求書等の発行が行えるのは、消費税を納税する義務がある事業者のみである

- 適格請求書等保存方式の導入以後は、消費税の申告時に、預かった消費税から引けるのは、適格請求書等発行事業者に対して支払った消費税のみである

- 適格請求書等には、適格請求書等発行事業者の登録番号が明記されている

適格請求書等保存方式の開始に伴って、消費税の納税額は大きく影響を受けます。常日頃、消費税の納税額を予測して、納税資金を引き当てておくなどの対応をすることで、消費税の納税時に慌てることがないようにしましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

中野 裕哲(なかの ひろあき)起業コンサルタント(R)

起業コンサルタント(R)、税理士、特定社労士、行政書士、CFP(R)。起業コンサルV-Spiritsグループ/税理士法人V-Spirits代表。年間約200件の起業相談を無料で受託し、起業家をまるごと支援。起業支援サイト 「DREAM GATE」で11年連続相談数日本一。「一日も早く 起業したい人が『やっておくべきこと・知っておくべきこと』」など、起業・経営関連の著書・監修書多数。http://v-spirits.com/