焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

【消費税の非課税取引】あなたはこんな間違いをしていませんか?

経費の領収書などを見ていると、まれに消費税がかかっていない項目があるのに気づきます。どのような項目に消費税がかからないのかということを理解しておけば、経理処理の際にも手間取ることがなくなります。消費税の非課税取引について見ていきましょう。

この記事の目次

消費税の非課税取引とは?

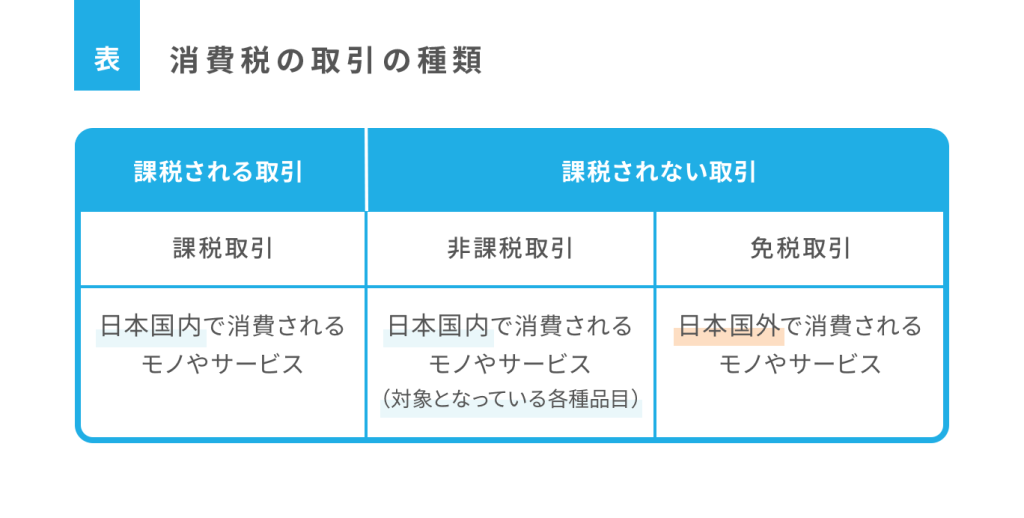

消費税は、原則として日本国内で消費するモノやサービスに対して課税が行われます。しかし、本来は消費税が課税されるべきところ、課税が行われないものがあります。それが消費税の非課税取引と呼ばれるものです。

国内取引

消費税の非課税取引は、消費税法に列挙されているもののみが対象となります。まずは国内取引についてです。具体的な非課税取引の主な項目として列挙されているのは下記の通りです。

- 土地の譲渡や土地の貸付け

- 住宅の貸付け

- 有価証券の譲渡

- 支払手段の譲渡

- 金銭の貸付けなどの対価としての利子

- 郵便切手や商品券、プリペイドカードなどの購入

- 住民票の交付などの行政サービス手数料

- 外国為替手数料など

- 社会保険医療

- 介護保険法に基づく居宅サービス

- 社会福祉事業

- 助産

- 埋葬料や火葬料

- 身体障害者用物品の譲渡など

- 授業料や入学検定料、入学金、施設設備費、在学証明等手数料

- 教科用図書の譲渡

中でも、多くの事業者にとって重要なのは、住宅の貸付や、郵便切手などの購入でしょう。まず住宅の貸付については非課税ですが、同じ物件でもオフィス用として借りる場合は課税扱いとなります。あくまで住宅用として借りた場合のみが非課税扱いとなります。

また、郵便切手なども非課税扱いとなっていますが、実際に使用した際に課税されることになっています。ただし、自己の使用目的で購入した場合には、購入段階で課税処理することも認められます。

輸入取引

そして、輸入取引における非課税取引には下記のようなものがあります。

- 有価証券等

- 郵便切手類

- 印紙

- 証紙

- 物品切手等

- 身体障害者用物品

- 教科用図書

これらのものを輸入した場合は非課税となっていますが、国内取引に比べて輸入取引の非課税は、取り扱いの機会が少ないためほぼ発生しないので、あまり気にすることはないでしょう。

非課税と免税の違い

非課税取引については消費税がかかりませんが、非課税取引とは別に消費税がかからない取引があります。それが免税取引です。免税取引とは、輸出などに適用されます。

そもそも消費税は、日本国内でモノやサービスを消費する場合に課税されます。そのため輸出のように、海外での消費が前提の取引については消費税も課税されないのです。この点、本来消費税が課税されるべきところ、消費税法により特別に課税されないということになっている非課税取引と異なります。

どちらにしても、消費税がかからないからといって、非課税取引と免税取引を区別することなく売上などの経理処理をしてはいけません。消費税の納税額にも影響することがありますので、両者の違いをしっかりと把握して、経理処理を行いましょう。

消費税の適正な計算のために、非課税と免税は区分しよう

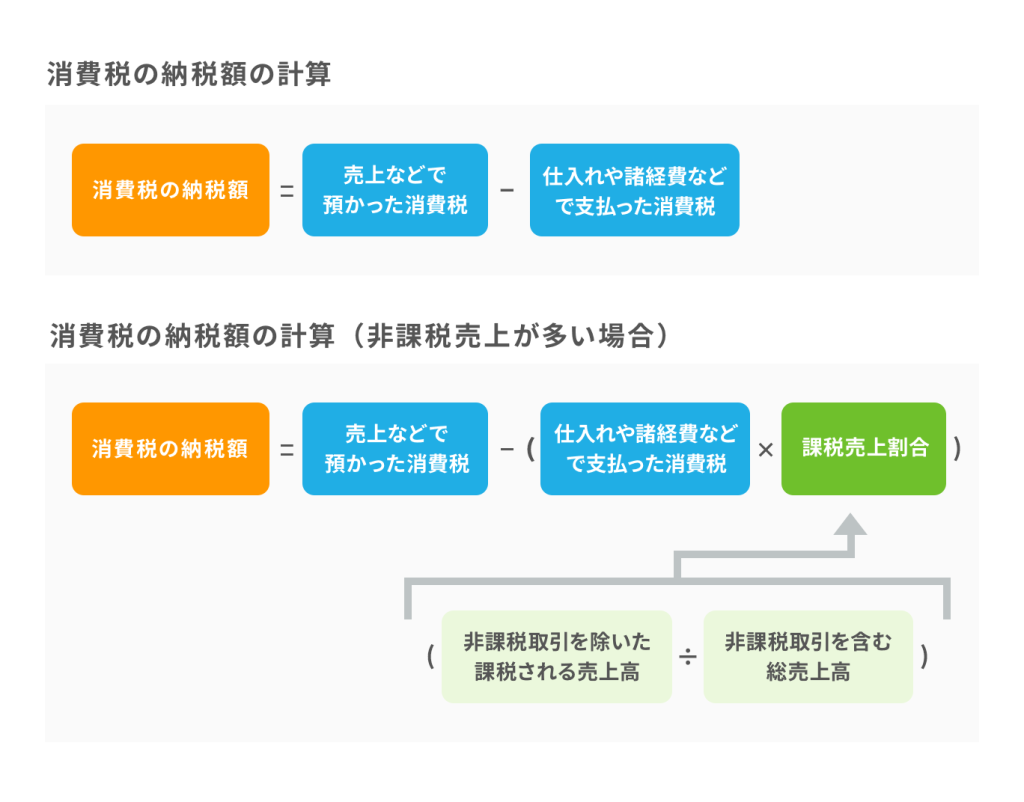

消費税の納税額は、原則として、「売上などで預かった消費税 − 仕入れや諸経費などで支払った消費税」というシンプルな式で計算します。しかし、非課税取引が多い会社では、売上などで預かった消費税がない割に、諸経費には消費税がかかるため、そのまま計算すると、支払った消費税のほうが多くなる可能性があります。支払った消費税が多ければ、その分消費税の還付を受けることができます。売上は特別に法律で非課税にされているのに、経費の消費税は還付できるとなると、他の一般的な課税取引をしている会社から見ればどうも不公平です。

そこで、非課税売上が多い場合には、支払った消費税に「課税売上割合」という割合を乗じた金額しか引くことができないということで不公平さを緩和しています。課税売上割合とは、「非課税取引を除いた課税される売上高 ÷ 非課税取引を含む総売上高」で計算されます。

具体的に、課税売上割合を乗じた金額しか引くことができない場合とは、下記のいずれかを満たす場合です。

- 消費税が課税される売上高が5億円超

- 課税売上割合が95%未満

小規模な事業者では売上高が5億円を超えることは滅多にありませんので、課税売上割合が95%未満になると、支払った消費税を全額引くことができないということは覚えておきましょう。

多少の非課税取引があったとしても、上記を満たさなければ課税売上割合が関係してくることはありません。だからといって、非課税なのか免税なのか区分しておかないと、例えば正確に区分すれば課税売上割合が94%になるケースなどで、誤って96%とした場合、消費税の納税額として申告する金額が少なく計上されてしまいます。正確な納税額の計算のためにも、区分はしっかりと行いましょう。

まとめ

- 消費税の非課税取引とは、「本来消費税が課税されるべきであるが、消費税法により特別に課税が行われない取引」である

- 消費税の免税取引とは、「輸出などにより、日本国内での消費が行われないものについて適用される取引」である

- 非課税取引と免税取引は、消費税の納税額に影響する場合があるので、しっかりと区分しておく

会計ソフトを使えば、免税なのか非課税なのかの設定を行っておけば、あとは自動的に消費税の計算をしてくれる機能もあります。最低限、非課税なのか免税なのかということは自分の頭で区分できるようにしておきましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

中野 裕哲(なかの ひろあき)起業コンサルタント(R)

起業コンサルタント(R)、税理士、特定社労士、行政書士、CFP(R)。起業コンサルV-Spiritsグループ/税理士法人V-Spirits代表。年間約200件の起業相談を無料で受託し、起業家をまるごと支援。起業支援サイト 「DREAM GATE」で11年連続相談数日本一。「一日も早く 起業したい人が『やっておくべきこと・知っておくべきこと』」など、起業・経営関連の著書・監修書多数。http://v-spirits.com/