消費税減税はいつから?店舗への影響とラクなレジ切り替え・設定方法を解説【2026年8月更新】

個人事業主にとっての雇用保険 加入条件や加入方法を専門家が解説

従業員を雇ったら保険加入が必須だと聞いたけれど、加入条件や手続きの仕方がよくわからない――。このような方は多くいらっしゃるかもしれません。今回は、各種保険のなかでも「雇用保険」について解説します。保険料の試算も掲載していますので参考にしてください。

この記事の目次

雇用保険とは

雇用保険とは、従業員が勤め先を退職したときや育児休業期間中など、収入がなくなってしまう場合などに、一時的な収入の保護をサポートする制度です。会社と従業員がそれぞれ保険料を負担し、一定の要件を満たした場合に従業員が給付を受けられます。

労災保険と雇用保険をあわせて「労働保険」といいます。労災保険は、従業員を1人でも雇ったら、働く時間や日数に関わらず、その従業員は必ず加入することになります。一方、雇用保険に加入するのにはいくつかの要件があります。

雇用保険の加入条件

雇用保険に加入するかどうかは、「正社員」「パート」「アルバイト」のような雇用形態で決まるわけではありません。要件を満たしていれば加入が必須で、要件を満たしていなければ加入できません。

雇用保険は、下記の2つの要件を両方満たした場合に加入することになります。

- 31日以上の雇用が見込まれること

- 1週間の所定労働時間が20時間以上であること

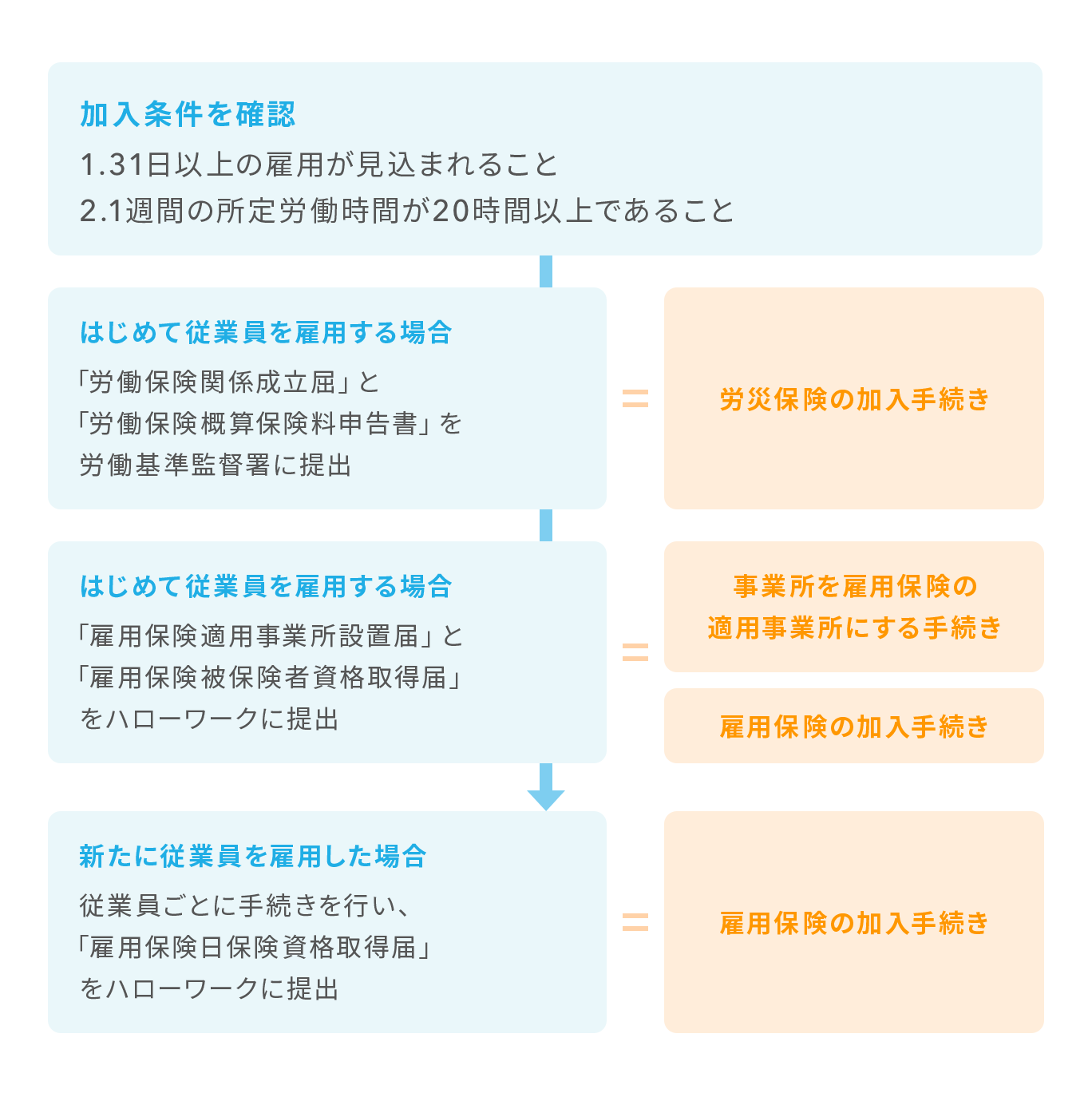

加入条件1.31日以上の雇用が見込まれること

期間の定めがない雇用契約の場合や、雇用契約期間が31日以上の場合は、この要件に該当します。しかし、雇用契約期間が31日未満でも、契約更新して合計31日以上になる場合は加入対象となります。例えば、最初は31日以上の雇用が見込まれなかったけれど、その後31日以上の雇用が見込まれることになった場合は、その時点から加入対象となります。

加入条件2.1週間の所定労働時間が20時間以上であること

所定労働時間とは、あくまで雇用契約上の労働時間のことです。所定労働時間が20時間未満であれば、たまたま残業が多くて実際の労働時間が週20時間を超えたとしても、雇用保険に加入しません。

それとは反対に、所定労働時間が20時間以上であれば、欠勤や遅刻などで実際の労働時間が週20時間未満であったとしても、雇用保険に加入します。

【例】

- 1日8時間×週2日=16時間 → 雇用保険に加入しない

- 1日4時間×週5日=20時間 → 雇用保険に加入する

加入するかどうかわかりづらいケース

学生

学生は原則として雇用保険に加入しませんが、夜間や通信制の学生は加入対象となります。また、学校を休学中の場合や、卒業見込みで卒業後もその事業所でそのまま勤務するような場合は加入対象となります。

試用期間中

試用期間であっても加入対象となりますので、要件を満たせば最初から雇用保険に加入する必要があります。

2つの事業所で勤務

2つの事業所のうち片方の事業所のみで要件を満たしている場合は、その事業所で加入します。両方の事業所で要件を満たしている場合は、原則、賃金が高いほうの事業所でのみ加入することになり、両方で加入することはありません。2つの事業所とも要件を満たしていない場合は、どちらの事業所でも加入しませんが、65歳以上の従業員については、本人が希望する場合に加入できる場合があります(マルチジョブホルダー制度)。

個人事業主と同居の親族

個人事業主やその事業主と同居している親族は、原則として加入対象となりません。しかし、ほかの従業員と同じように労務管理がされている同居の親族の方は加入対象となる場合があります。

国外での勤務

出張や転勤により国外で働く場合は、雇用関係が継続している限り加入対象となります。一方、海外で現地採用される場合は加入対象とはなりません。

在宅勤務者

在宅勤務者については、事業所から指揮命令を受けており勤務時間の管理が明確であるなど、事業所に出勤しているほかの従業員と同じように勤務している場合は加入対象となります。一方、業務を請け負って独立して仕事をしているのであれば、雇用の関係にはありませんので加入対象となりません。

雇用保険が適用されるもの

雇用保険のおもな給付には次のようなものがあります。

基本手当

いわゆる「失業保険」のことです。離職の理由や離職時の年齢、勤続年数などによって受給期間や受給額が変わります。一般的に、会社都合(解雇や倒産など)で退職した場合は、自己都合で退職した場合に比べて、受給期間や受給額が受給者にとって有利になります。

高年齢求職者給付金

離職時に65歳以上の方が、上記の基本手当に代えて一時金として支給される給付です。

育児休業給付金

育児休業期間中は給与が支給されないことが一般的です。このような場合に、原則として子どもが1歳になるまでの育児休業を行う方(男性・女性問わず)に支給される給付です。

介護休業給付金

要介護状態の家族を介護するために仕事を休業する際、対象家族1人につき最大通算93日まで、最大3回の分割で支給される給付です。

高年齢雇用継続基本給付金

60歳時点の賃金と比較して、60歳以後の賃金が75%未満に低下した場合に、65歳になるまで支給される給付です。

雇用保険の加入方法

はじめて従業員を雇用する場合、その従業員が雇用保険の加入要件を満たすかどうかにかかわらず、「労働保険関係成立届」と「労働保険概算保険料申告書」を労働基準監督署に提出します。これにより、まず労災保険の加入手続きを行います。

その従業員が雇用保険の加入要件を満たす場合は、さらに「雇用保険適用事業所設置届」と「雇用保険被保険者資格取得届」をハローワークに提出し、事業所を雇用保険の適用事業所にする手続きと従業員を雇用保険に加入させる手続きを行います。

新たに雇用保険の加入要件を満たす従業員を雇用した際は、従業員ごとに雇用保険の加入手続きを行うことになります。その度に「雇用保険被保険者資格取得届」をハローワークに提出します。

雇用保険料の納付方法

雇用保険料は労災保険料とあわせて、労働保険料として納付することになります。労働保険料は概算払いの方法で納付することになっており、例えば、10月1日に雇用保険に加入する従業員を初めて雇用した場合、その時点で、10月1日から翌年の3月31日までの間に、従業員に支払う見込みの賃金額をもとに概算で保険料を算出して納付します。その後、実際に支払われた賃金額をもとに算出した保険料と比べて、過不足を精算します。

雇用保険料額のシミュレーション

労働保険料のうち、労災保険料は事業主が全額負担します。一方、雇用保険料は事業主と従業員がそれぞれ負担します。負担の割合は下記のとおりです。

| 被保険者負担率 | 事業主負担率 | 合計保険率 | |

|---|---|---|---|

| 一般の事業 | 6/1,000 | 9.5/1,000 | 15.5/1,000 |

| 農林水産の事業 | 7/1,000 | 10.5/1,000 | 17.5/1,000 |

| 建設の事業 | 7/1,000 | 11.5/1,000 | 18.5/1,000 |

給与ごとのシミュレーション

雇用保険料額は、従業員に支払った賃金額に上記の料率をかけて算出します。この賃金額とは支給総額のことで、通勤手当などを含み、税金などを控除する前の金額です。賃金額が多くなれば、そのぶん雇用保険料も高くなります。

年間の雇用保険料をシミュレーションすると下記のようになります。

【例】一般の事業 雇用保険に加入する従業員3人の場合

- 従業員A:給与月額20万

年間雇用保険料=20万×15.5/1,000×12カ月=37,200円 - 従業員B:給与月額30万

年間雇用保険料=30万×15.5/1,000×12カ月=55,800円 - 従業員C:給与月額40万

年間雇用保険料=40万×15.5/1,000×12カ月=74,400円

→合計:167,400円/年

このうち事業主が負担するのは、167,400円×9.5/15.5=102,600円/年となります。

従業員が負担する雇用保険料は、その人に支給する毎月の給与から控除(天引き)します。例えば、上記の従業員Aの場合、給与月額20万×6/1,000=1,200円を雇用保険料として本人の毎月の給与から控除します。

このように、従業員が負担する雇用保険料は毎月の給与から控除し、事業主が負担する分とあわせて、年に1回納付します。

毎月支払う給与以外に、賞与(ボーナス)に対しても雇用保険料がかかります。賞与にかかる雇用保険料の算出方法は、給与にかかる雇用保険料の算出方法と同じです。

まとめ

- 雇用保険に加入するか否かはその従業員の所定労働時間などによって決まる

- 雇用保険の保険料は事業主と従業員がそれぞれ負担する

- 従業員の負担する雇用保険料は毎月の給与から控除し、事業主の負担分とあわせて、年に1回納付する

雇用保険に加入するかどうかは、事業主や従業員本人の意思で決まるわけではありません。加入条件をしっかり押さえておいてください。また、従業員が退職したときや育児休業をしたときなど、必要な給付がもらえないことがないよう、必要に応じて適切に加入の手続きを行いましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

柏原 佳史(かしわばら よしふみ)特定社会保険労務士

社会保険労務士法人 東京労務グループ

特性社会保険労務士 東京都社会保険労務士会所属

1977年生まれ 北九州市出身 熊本市在住

東京、福岡、熊本を中心に企業の労務顧問として経営者のサポートを行っている。企業内の労務管理セミナーや勉強会など幅広く活動中。