焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

累進課税の仕組みを専門家が解説【納税額シミュレーション付き】

日本では、所得税や相続税などの税金算出に対して「超過累進課税」という累進課税の一種を採用しています。この記事では、日本における累進課税の仕組みと特徴、そして累進課税を利用した節税方法について解説していきます。

この記事の目次

累進課税とは

累進課税とは、税率が一定律ではなく、所得金額や財産額が大きくなるにつれて税率そのものが上昇していく課税方法です。累進課税の代表が所得税・相続税、一方で常に一定率をかける比例課税の代表が法人税・消費税です。

累進課税の仕組み

日本は累進課税の一種である「超過累進課税」という制度を採用しています。超過累進課税の特徴は、税率が階段状に分かれており、各段の税額を算出したのちに合算するという点です。

やや複雑ですので、所得税の具体例をみてみましょう。所得が500万円の場合、所得税率は20%ですが、所得税額は500万円×20%=100万円となるわけではありません。

この場合、下記のように算出していきます。

1,950,000円×5%=97,500円(一段目)

(3,300,000円ー1,950,000円)×10%=135,000円(二段目)

(5,000,000円ー3,300,000円)×20%=340,000円(三段目)

97,500円+135,000円+340,000円=572,500円

算出方法がややわかりにくいですが、この方法を使わないと所得金額が3,299,000円の場合は329,900円(10%相当)なのに、3,300,000円の場合は660,000円(20%相当)というように、1,000円しか所得が違わないのに納税額が2倍になってしまいます。こうした状況を防ぐために、多段階ごとに税率をかけて合算する方法が取られているわけです。

対象となる税金

累進課税が採用されているおもな税金は下記のとおりです。比例課税とあわせてご覧ください。

| 累進課税が使われる税金 | 比例課税(一定率)が使われる税金 |

|---|---|

|

|

所得税や相続税、住民税など、身近な税金でも累進課税が採用されていることがわかります。

目的

累進課税が使われる一番の目的は「富の再分配」にあるといわれています。富の再分配とは、たくさん所得を稼ぐ人には高い税率をかけて税金を徴収し、徴収した税金を公共・行政サービスに使うことで、国民の生活水準を平準化させていくという考え方です。

一番わかりやすい例が相続税で、相続税が一切かからないこともある一方で、6億円以上の財産を持っている人に対しては55%の相続税がかかります。「資産家も三代相続をすると財産がなくなる」とよく言われる理由です。

メリット

累進課税は「担税力」、つまりどれだけ税金の負担に耐えられるかを基準に税率が決められています。所得が低い人には低い税率、所得が高い人には高い税率が適用されるので、一律に税率をかけられる比例課税より公平さが保たれているように見えます。

例えば比例課税の消費税は基本的に一律10%。所得が低い人が100万円の買い物をしても、お金持ちが100万円の買い物をしても100万円に対して10%、10万円の消費税がかかります。所得の低い人にとって10万円の負担は重いですが、裕福な方にとってはそれほど気にならない金額かもしれません。

累進課税は個々の状況に応じた税負担となるため、所得が低い人にとっては負担が少なくなるメリットがあるといえるでしょう。

デメリット

累進課税のデメリットとしては、所得が高くなるほど税負担が重くなる点です。結果、「ある程度で仕事をセーブしよう」「税金の負担を減らすために積極的に所得を下げよう」という心理になる可能性は否めません。つまり、勤労意欲の減退につながる可能性があるのです。

累進課税を踏まえた所得税の算出方法とシミュレーション

それでは具体的に所得税の算出方法をみていきましょう。

所得税の算出・算出方法

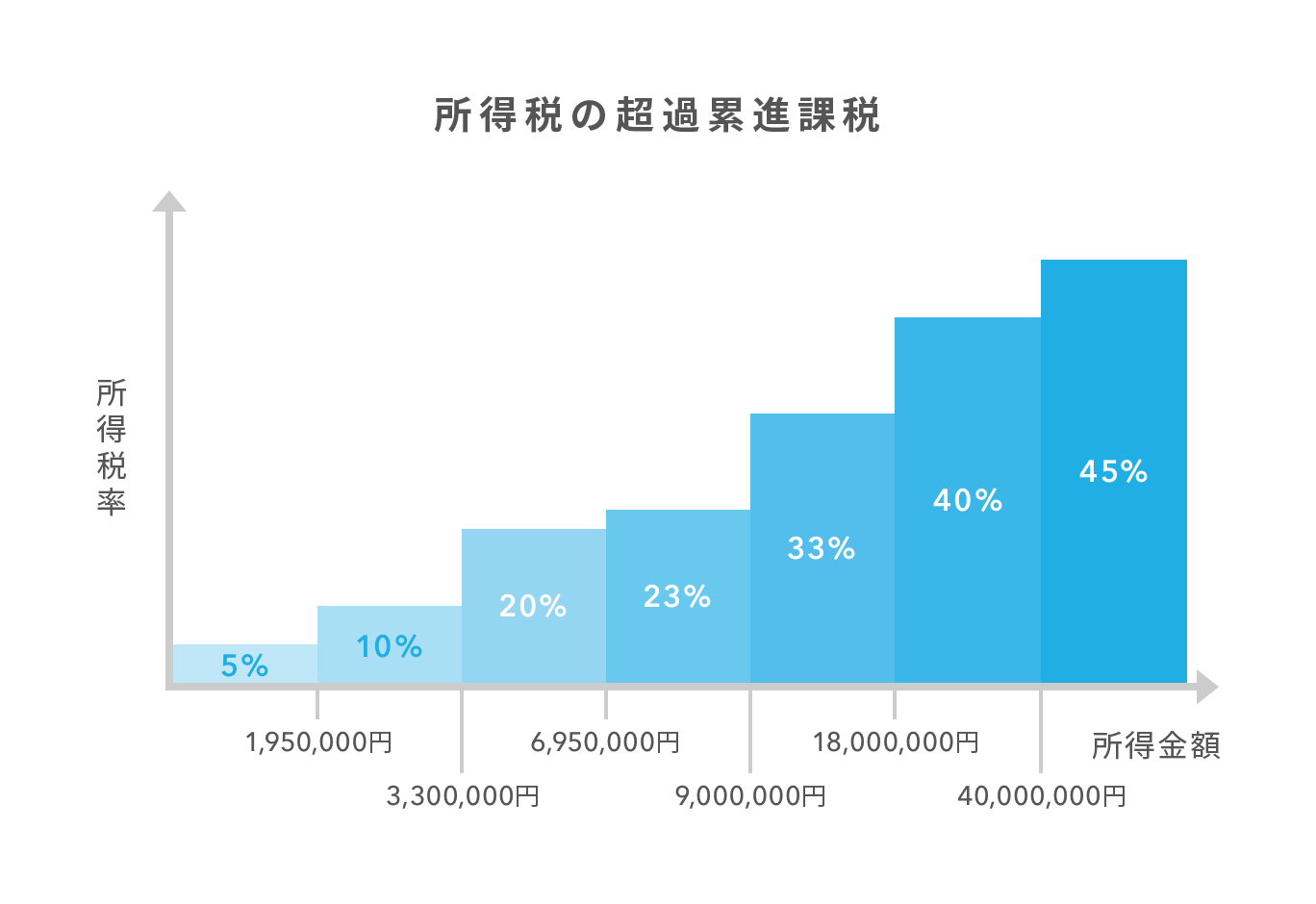

所得税の税率は最低税率5%から最高税率45%まで7段階に区分されています。それぞれの所得金額に対する税率は下記のとおりです。

| 課税される所得金額 | 所得税率 | |

|---|---|---|

| 区分1 | 1,950,000円以下 | 5% |

| 区分2 | 1,950,000円超 3,300,000円以下 | 10% |

| 区分3 | 3,300,000円超 6,950,000円以下 | 20% |

| 区分4 | 6,950,000円超 9,000,000円以下 | 23% |

| 区分5 | 9,000,000円超 18,000,000円以下 | 33% |

| 区分6 | 18,000,000円超 40,000,000円以下 | 40% |

| 区分7 | 3,300,000円超 | 45% |

課税所得金額が300万円の場合

課税所得金額が300万円の場合には、下記の区分にわけて所得税を算出します。

区分1 1,950,000円×5%=97,500円

区分2 (3,000,000円ー1,950,000円)×10%=1,050,000円×10%=105,000円

97,500円+105,000円=202,500円

300万円を195万円と105万円に分けて、それぞれに所得税率をかけた後に合算します。

課税所得金額が500万円の場合

課税所得金額が500万円の場合には、所得金額を下記の区分にわけて算出します。

区分1 1,950,000円×5%=97,500円

区分2 (3,300,000円ー1,950,000円)×10%=1,350,000円×10%=135,000円

区分3 (5,000,000円ー3,300,000円)×20%=1,700,000円×20%=340,000円

97,500円+135,000円+340,000円=572,500円

500万円を195万円、135万円、170万円に分けてそれぞれに所得税率をかけた後に合算します。

課税所得金額が950万円の場合

課税所得金額が950万円の場合には、所得金額を下記の区分にわけて算出します。

区分1 1,950,000円×5%=97,500円

区分2 (3300000円ー1950000円)×10%=1350000円×10%=135,000円

区分3 (6,950,000円ー3,300,000円)×20%=3,650,000円×20%=730,000円

区分4 (9,000,000円ー6,950,000円)×23%=2,050,000円×23%=471,500円

区分5 (9,500,000円ー9,000,000円)×33%=500,000円×33%=165,000円

97,500円+135,000円+730,000円+471,500円+165,000円=1,599,000円

950万円を195万円、135万円、365万円、205万円、50万円に分けてそれぞれに所得税率をかけた後に合算します。

所得税の速算表

国税庁のWebサイトで速算表が公開されています。下記の式に当てはめることで簡単に所得税額を算出できます。

| 課税される所得金額 | 所得税 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

出典:国税庁「所得税の税率」

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

例えば、課税所得金額が500万円の場合、下記のように算出します。

5,000,000円×20%ー427,500円=572,500円

先ほど区分ごとに税率をかけて算出した場合と同じ金額になります。

累進課税を踏まえた所得税の節税方法

累進課税の性質を踏まえ、所得税を賢く節税する方法をみていきましょう。

所得控除

累進課税は所得金額が大きいほど税率が高くなっていきます。所得控除を使う場合、所得金額が大きい方は節税額がより大きくなります。

例えば扶養控除38万円を受ける場合、所得税率が5%の人の節税効果は19,000円(380,000円×5%)であるのに対し、所得税率が23%の人の節税効果は87,400円(380,000円×23%)で、4.6倍の効果があります。

これを踏まえると、所得控除が受けられる場合、最も所得金額が大きい人に寄せて控除を受けたほうが節税効果が高まります。社会保険料控除や医療費控除も同様に、所得金額が高い人が保険料や医療費を負担して控除を受けることで、節税効果を高めることができます。

税額控除

税額控除は、所得税率をかけた後の所得税額から控除額を差し引くため、所得金額が大きい人でも小さい人でも節税額は変わりません。ただし、所得金額が少ない人の場合、所得税額が少なすぎて税額控除が使い切れず無駄になってしまう場合もあります。そのような意味でも、税額控除も所得が高い人のほうが無駄なく節税をすることができるといえます。

所得分散

累進課税の性質を活かし、所得を分散して節税をするという方法があります。

例えば、個人事業主として600万円の課税所得がある場合、所得税率は20%となるので、所得税の速算表に当てはめると所得税額は下記のように算出できます。

6,000,000円×20%ー427,500円=772,500円

この場合、配偶者を青色事業専従者にして年間300万円の給与を支払うとします。個人事業としては給与300万円の経費が増えるため、所得が300万円となります。給与を受け取った配偶者は、300万円の給与収入となりますが、給与所得控除が98万円あるため給与所得は202万円となり、それぞれの所得税率は10%となります。

これをもとに所得税を算出すると、下記のようになります。

本人 3,000,000円×10%ー97,500円=202,500円

配偶者 2,020,000円×10%ー97,500円=104,500円

(算出をわかりやすくするために他の所得控除は考慮していません)

2人の所得税を合算しても「202,500円+104,500円=307,000円」となり、1人で600万円の所得金額だった場合と比較すると半分下記になります。

このように、累進課税が使われている所得税は、所得を複数人で分散すればするほど1人あたりの所得金額が低くなり、税率そのものが引き下がるという性質があります。この性質を利用することで、効率よく節税ができる場合もあることを覚えておきましょう。

まとめ

- 累進課税制度は低所得者に優しく、高所得者には厳しい制度

- 所得控除は高所得者ほど節税効果が高い

- 所得を分散することで1人あたりの所得金額が下がり、税率そのものも引き下がる

累進課税制度が採用されている所得税は、所得が高いほど税負担が重くなります。個人事業主として事業が軌道に乗り、所得が一定金額を超えると急に税金が跳ね上がる性質があります。所得控除を活用したり、所得分散を図ったりすることがときに必要となります。節税をしてもなお所得が高い場合には、法人化することも検討すべきです。所得税の性質を理解して賢く納税をコントロールしていきましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

穂坂 光紀(ほさか みつのり)税理士

税理士法人 エンパワージャパン 代表税理士 1981年生まれ 横浜市在住

中小企業こそ日本を支える礎であるという理念から、持続可能な社会・持続可能な企業を創るための「中小企業のための財務支援プログラム」を実施することで強固な財務力を持つ優良企業に導く、中小企業の財務支援に専門特化した税理士事務所を運営するとともに、児童養護施設の児童から地域を支援する税理士へと導く「大空への翼プロジェクト」を行っている。共著「七人のサムライ」や執筆など多数。