消費税減税はいつから?店舗への影響とラクなレジ切り替え・設定方法を解説【2026年8月更新】

租税公課とは?概要や個人事業主が経費計上できるものをわかりやすく解説

租税公課についてなんとなく聞いたことはあるけれど、何を指すものなのかよく知らないという個人事業主の方もいらっしゃるのではないでしょうか。今回は、租税公課の概要や、租税公課のうち経費として認められるもの・認められないものを中心に解説します。

この記事の目次

租税公課とは?

まずは、租税公課の概要について確認します。

租税公課の意味

租税公課は、国や地方に納める税金である「租税」と、国や公共団体などに納める会費や交付金、罰金などの「公課」を組み合わせた言葉です。

租税は、所得税や住民税、消費税、法人税、たばこ税などが該当します。公課は、行政サービスの手数料や商工会・組合などの会費、交通反則金などが該当します。

個人事業主が租税公課を経費計上することで、節税効果などを期待することができます。ただし、すべての租税公課が経費として計上できるわけではありません。租税公課として支出した費用で、経費として計上することができるもの・できないものについては、後述「経費に計上できるもの・できないもの」をご確認ください。

租税公課の取り扱い

確定申告の時期までに、租税公課として支出した費用が経費として認められるか否かの仕訳・整理が必要となります。経費として認められる租税公課については、確定申告に必要な書類(領収書など)の保存(保管)が義務づけられています。

経費に計上できるもの・できないもの

租税公課として支出した費用で、経費として計上することができるもの・できないものにはどのようなものがあるのでしょうか。

経費にできる租税公課

経費として計上することができるおもな租税公課は、下記のとおりです。

| 租税 | 公課 |

|---|---|

|

|

経費にできない租税公課

経費として計上することができないおもな租税公課は、下記のとおりです。

| 租税 | 公課 |

|---|---|

|

|

経費として計上するタイミング

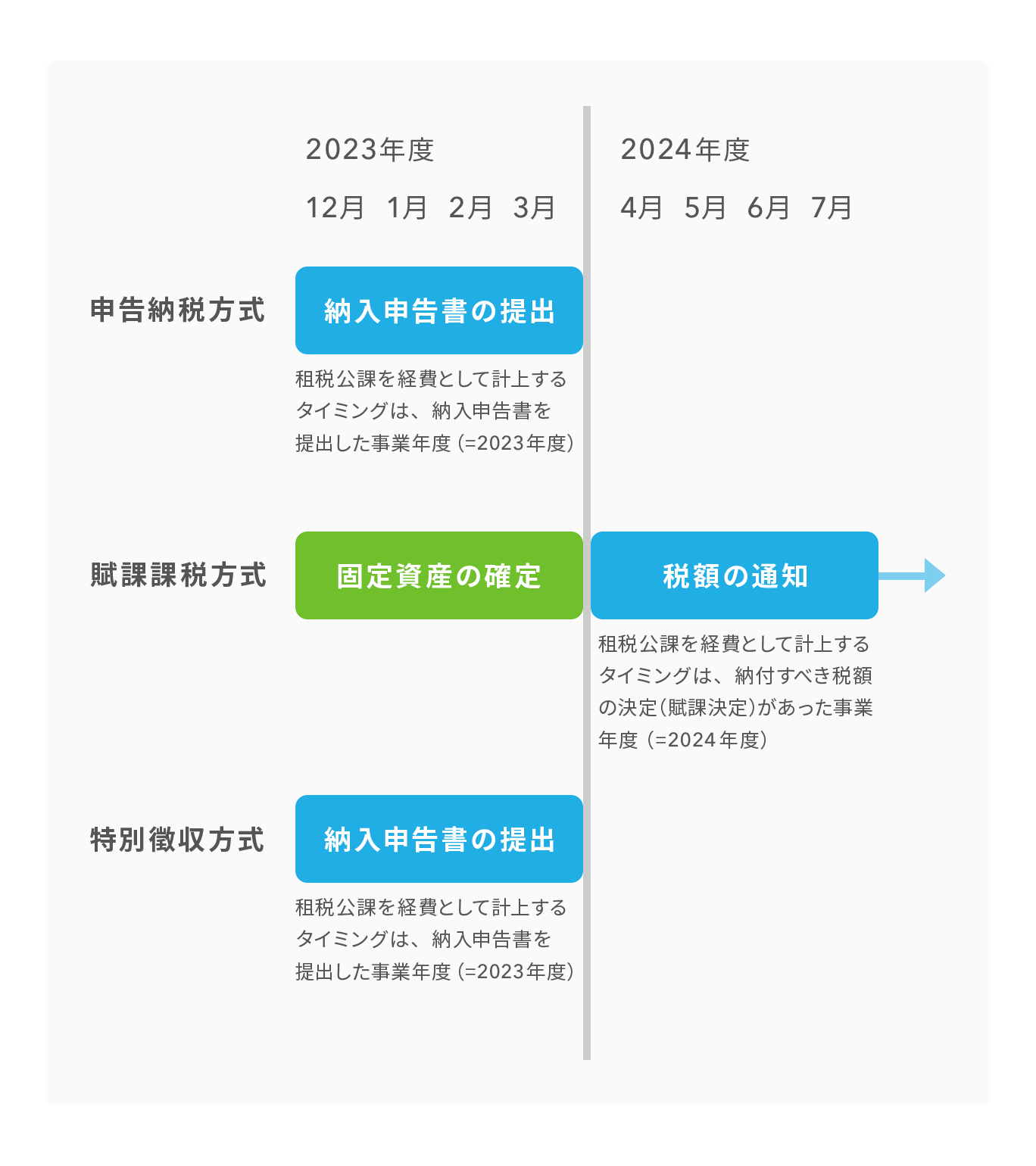

租税公課を経費として計上するタイミングは、税金を納める方式によって異なります。

申告納税方式

税金の納付額を納税者自身で算出して申告・納税する方式です。租税公課を経費として計上するタイミングは、納入申告書を提出した事業年度となります。

賦課課税方式

国や地方公共団体が納付すべき税額を決定し、納税者に通知する方式です。租税公課を経費として計上するタイミングは、納付すべき税額の決定(賦課決定)があった事業年度となります。

特別徴収方式

特別徴収義務者が本来の納税者から税金分の金額を徴収し、本来の納税者の代わりに税金を納税する方式です。租税公課を経費として計上するタイミングは、納入申告書を提出した事業年度となります。

租税公課を経費計上するうえでの注意点

租税公課を経費として計上する際のおもな注意点について確認します。

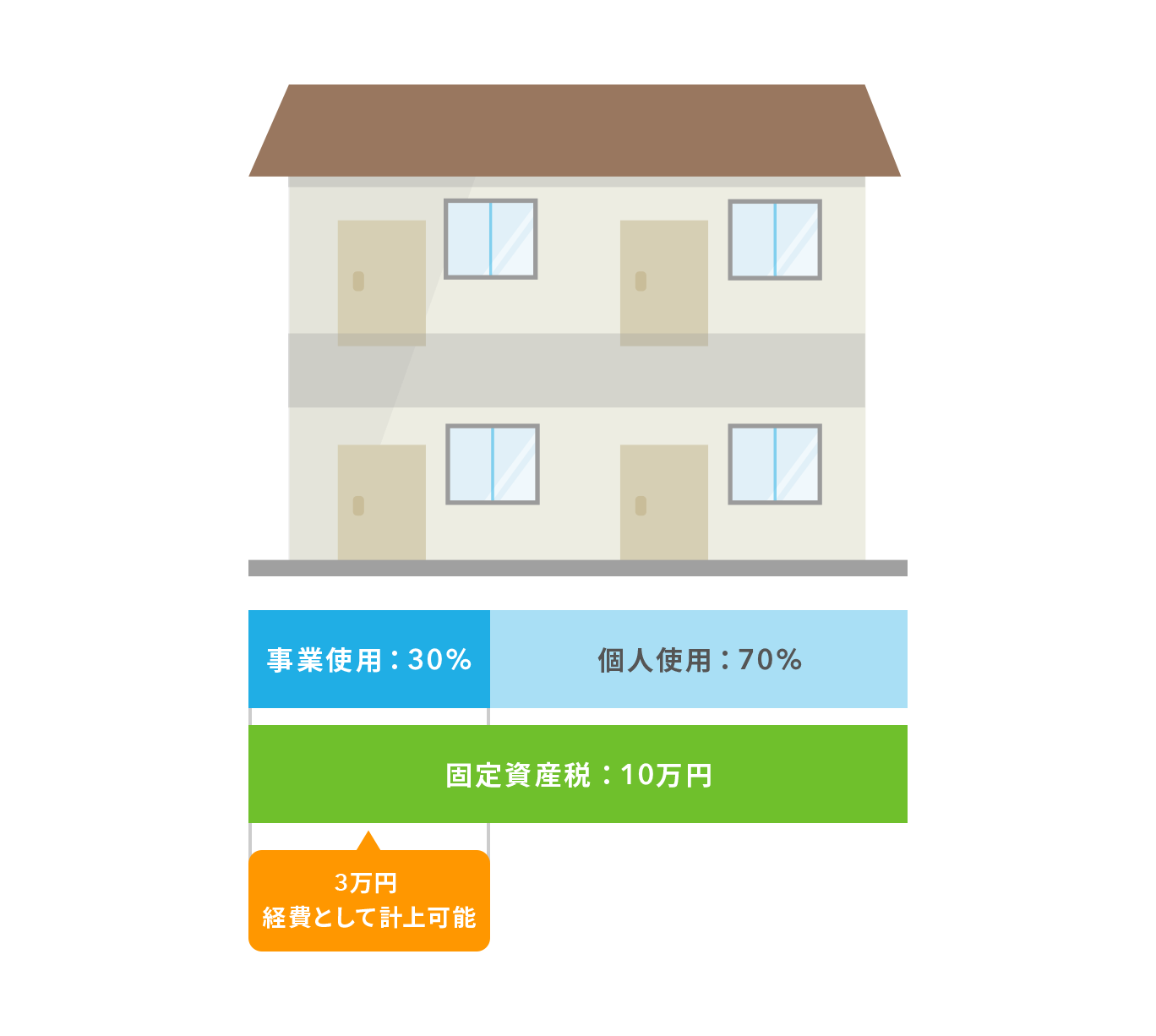

公私兼用で使用している場合は家事按分する

個人事業主の中には、自宅や自家用車を事業でも使用している方もいらっしゃるかと思います。その場合は、租税公課として支出した費用の全額を経費として計上することはできず、個人の使用分と事業の使用分とを按分(家事按分)して計上する必要があります。按分割合は一般的に利用面積や時間、走行距離などで決めることが多いです。

<按分割合の例:自宅の一部を事務所として使用しているケース>

自宅の床面積のうち事業で使用している割合が30%で、年間の固定資産税額が10万円の場合、10万円×30%=3万円が経費として計上することができる固定資産税額(租税公課)となります。

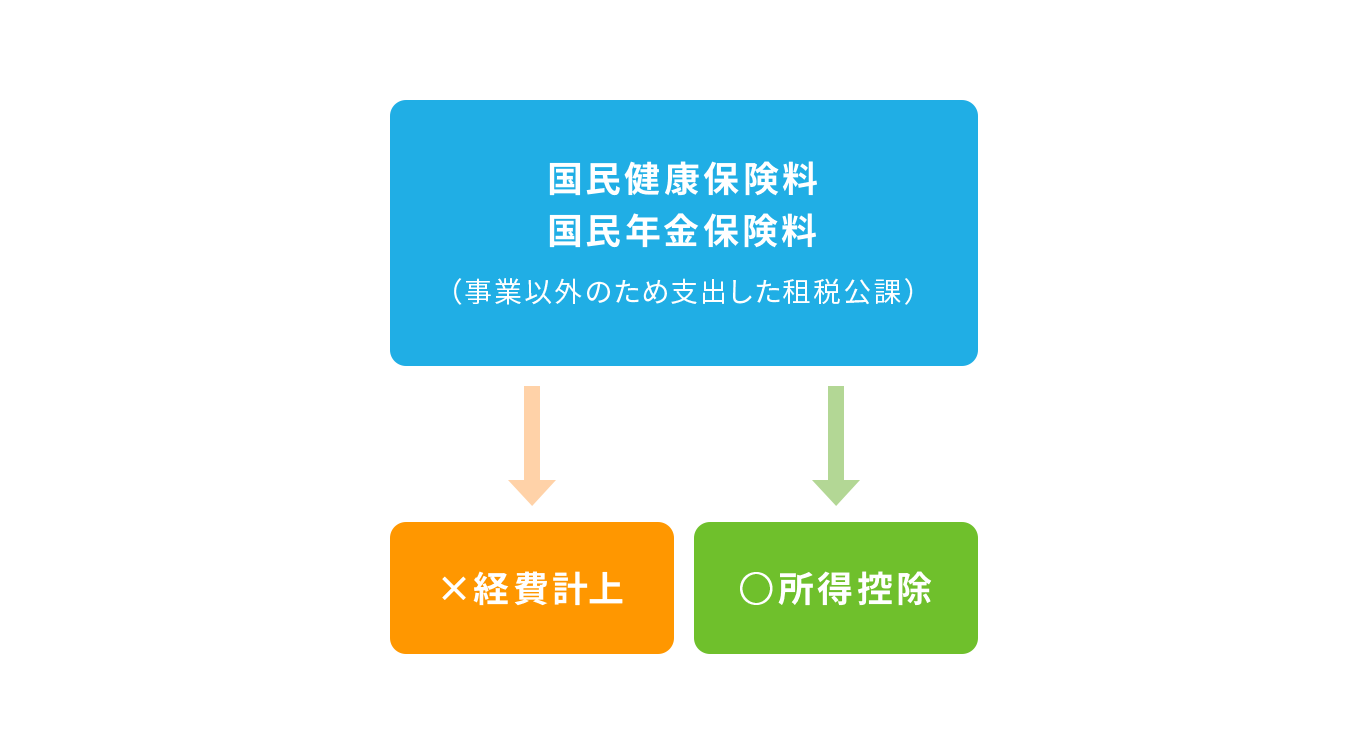

所得控除の対象と租税公課の対象は異なる

原則として、租税公課で経費として計上することができるものは、事業のために支出したものです。事業以外のために支出した租税公課は経費として計上することはできません。

代表的なものとして、国民健康保険料や国民年金保険料は、事業以外(個人)のために支出した租税公課に該当するので、租税公課として経費計上することはできませんが、所得控除の対象(※)にはなります。このように、所得控除の対象と租税公課の対象は異なる場合もありますので、租税公課として支出した費用が経費として認められるか否かについて、仕訳・整理をする必要があります。

※ 所得の合計金額から所得控除の対象となる金額を差し引くことができるため、所得税の課税対象となる所得合計金額が減少し、納付すべき所得税額も減少することが期待できます。

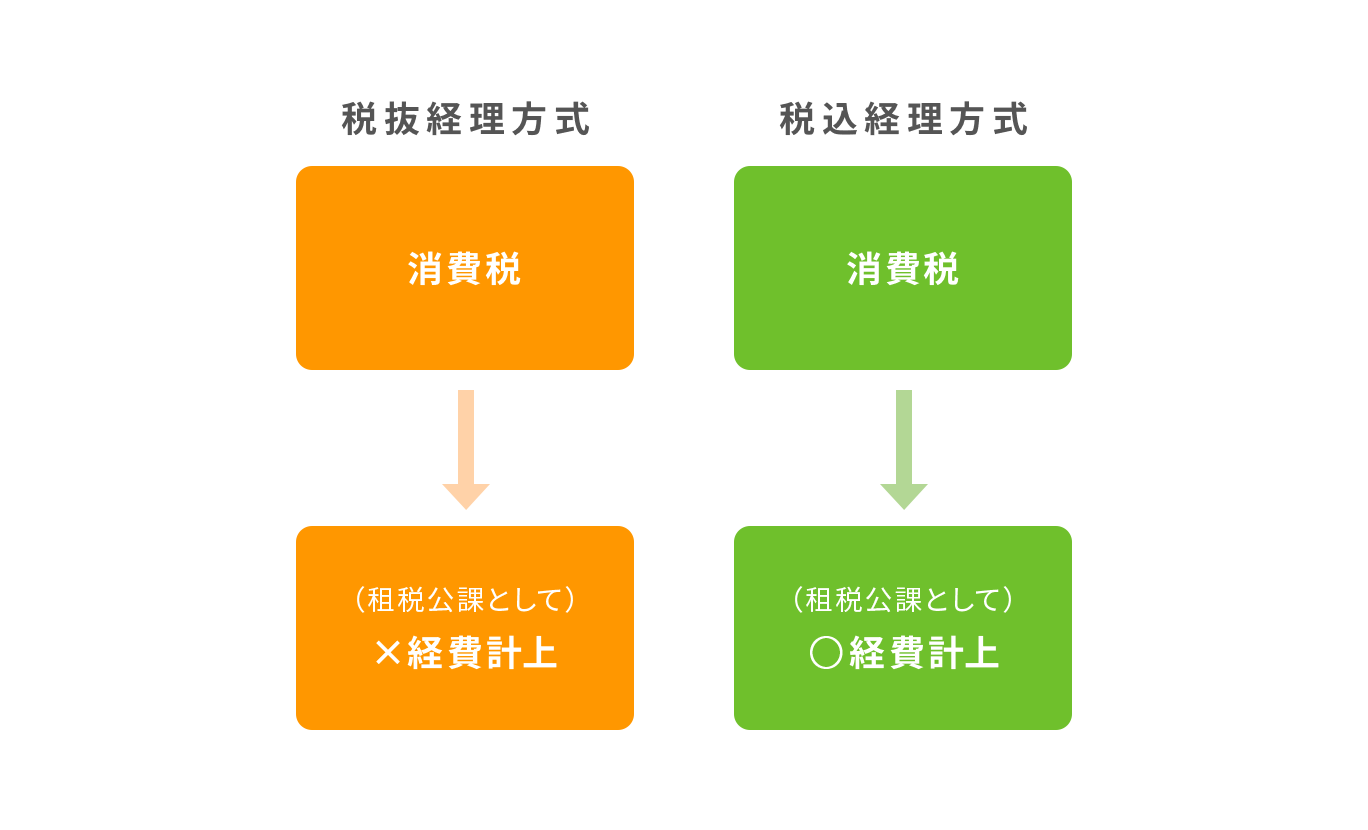

消費税の有無により計上できるかが異なる

消費税の経費処理方法によって、消費税額を租税公課として経費計上できるか否かが変わってきます。消費税の課税事業者は、税抜経理方式と税込経費方式のどちらかの方式を選ぶことが可能です。税抜経理方式を選んだ場合は、仕入額・売上額と消費税額を分けて処理するため、消費税額を租税公課として経費計上することはできません。一方、税込経費方式を選択した場合は、仕入額・売上額は消費税額を含めて計上するため、消費税額を租税公課として経費計上することができます。

まとめ

- 租税公課は、国や地方に納める税金である「租税」と、国や公共団体などに納める会費や交付金、罰金などの「公課」を組み合わせた言葉である

- 租税公課として支出した費用は経費として認められるものもあるが、すべてが経費として計上できるわけではない

- 租税公課を経費として計上する際、自宅や自家用車を事業でも使用している場合は、個人の使用分と事業の使用分とを按分(家事按分)して経費計上するなどの注意点がある

租税公課の概要や経費として認められるもの・認められないものなどについて解説しました。個人事業主が自宅や自家用車などを公私兼用で使用している場合、租税公課を個人の使用分と事業の使用分とを按分(家事按分)して経費計上する必要がありますが、租税公課を経費計上することで節税効果などを期待することができます。租税公課を仕訳・整理をする際は、経費として計上することができる租税公課に該当するかどうかを確認するようにしましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

中田 真(なかだ まこと)ファイナンシャルプランナー

中田FP事務所 代表/CFP®認定者/終活アドバイザー/NPO法人ら・し・さ 正会員/株式会社ユーキャン ファイナンシャルプランナー(FP)講座 講師/元システムエンジニア・プログラマー。給与明細は「手取り額しか見ない」普通のサラリーマンだったが、お金の知識のなさに漠然とした不安を感じたことから、CFP®資格を取得。現在、終活・介護・高齢期の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。https://nakada-fp.com/