焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

個人事業主にとって身近な「個人事業税」の概要や計算方法を確認しておこう

2020年3月30日

個人事業主(フリーランスなど)で、一定の事業を行う人は「個人事業税」を納付しなければなりませんが、個人事業主として独立した際に、その存在を初めて知ったという人は少なくありません。また、所得税や住民税は聞いたことがあっても、個人事業税については「聞いたことがない」「よく分からない」という人も多いのではないでしょうか。今回は、個人事業税の概要や納付対象となる条件、計算方法、納付方法などについて解説します。

この記事の目次

個人事業税の概要

個人事業主は、個人で事業を行う際に様々な行政サービスを受けています。こうしたことを背景に、個人事業税は「利用する道路などの公共施設や各種の公共サービスに必要な経費の一部を負担する」という趣旨で設けられた税です。

そもそも個人事業税とは?

個人事業税とは、個人が営む事業に対して課される税金のことで、国に納める国税ではなく、都道府県に納める地方税となります。なお、個人事業税を納付する都道府県は、自宅がある場所ではなく事業所や事務所がある都道府県ということになります。

個人事業税対象者の条件は?

個人事業税は、すべての個人事業主が納める義務がある税金というわけではなく、後述の条件をすべて満たした場合に納税する義務が発生します。

まずは対象の条件を整理

個人事業税は、以下の3つの条件をすべて満たした場合に納税する義務が発生します。

- 個人事業主である

個人事業税の対象者は、個人で事業を営む人となります(法人の場合は、法人事業税に該当するため対象外となります)。 - 営んでいる事業が法定業種である

営んでいる事業が法定業種(地方税法等で定められている70の業種、後述の「業種によって違いはある?」を参照)に該当する場合、個人事業税の対象となります。 - 所得金額が290万円を超える

個人事業税では、290万円の事業主控除があるため、所得金額が290万円を超える場合は個人事業税の対象となります。

業種によって違いはある?

法定業種は以下の3つの区分があり、それぞれの区分で該当する事業の種類と税率が異なります。

- 第1種事業(37業種)

【事業の種類】税率:5%

物品販売業、運送取扱業、料理店業、遊覧所業、保険業、船舶定係場業、飲食店業、商品取引業、金銭貸付業、倉庫業、周旋業、不動産売買業、物品貸付業、駐車場業、代理業、広告業、不動産貸付業、請負業、仲立業、興信所業、製造業、印刷業、問屋業、案内業、電気供給業、出版業、両替業、冠婚葬祭業、土石採取業、写真業、公衆浴場業(むし風呂等)、電気通信事業、席貸業、演劇興行業、運送業、旅館業、遊技場業 - 第2種事業(3業種)

【事業の種類】税率:4%

畜産業、水産業、薪炭製造業 - 第3種事業(30業種)

【事業の種類】税率:5%

医業、公証人業、設計監督者業、公衆浴場業(銭湯)、歯科医業、弁理士業、不動産鑑定業、歯科衛生士業、薬剤師業、税理士業、デザイン業、歯科技工士業、獣医業、公認会計士業、諸芸師匠業、測量士業、弁護士業、計理士業、理容業、土地家屋調査士業、司法書士業、社会保険労務士業、美容業、海事代理士業、行政書士業、コンサルタント業、クリーニング業、印刷製版業

【事業の種類】税率:3%

あんま・マッサージ又は指圧・はり・きゅう・柔道整復・その他の医業に類する事業、装蹄師業

※東京都主税局より

所得額によっての違いは?

事業主控除の控除額は「年間290万円」なのですが、営業期間が1年未満の場合は「月割額」となります。例えば、営業期間が6ヵ月であれば、事業主控除額は290万円ではなく145万円になるなどです。

【営業期間が1年未満の場合の事業を行った月数と事業主控除額】

| 営業期間 | 事業主控除額 |

| 1か月 | 242,000円 |

| 2か月 | 484,000円 |

| 3か月 | 725,000円 |

| 4か月 | 967,000円 |

| 5か月 | 1,209,000円 |

| 6か月 | 1,450,000円 |

| 7か月 | 1,692,000円 |

| 8か月 | 1,934,000円 |

| 9か月 | 2,175,000円 |

| 10か月 | 2,417,000円 |

| 11か月 | 2,659,000円 |

| 12か月 | 2,900,000円 |

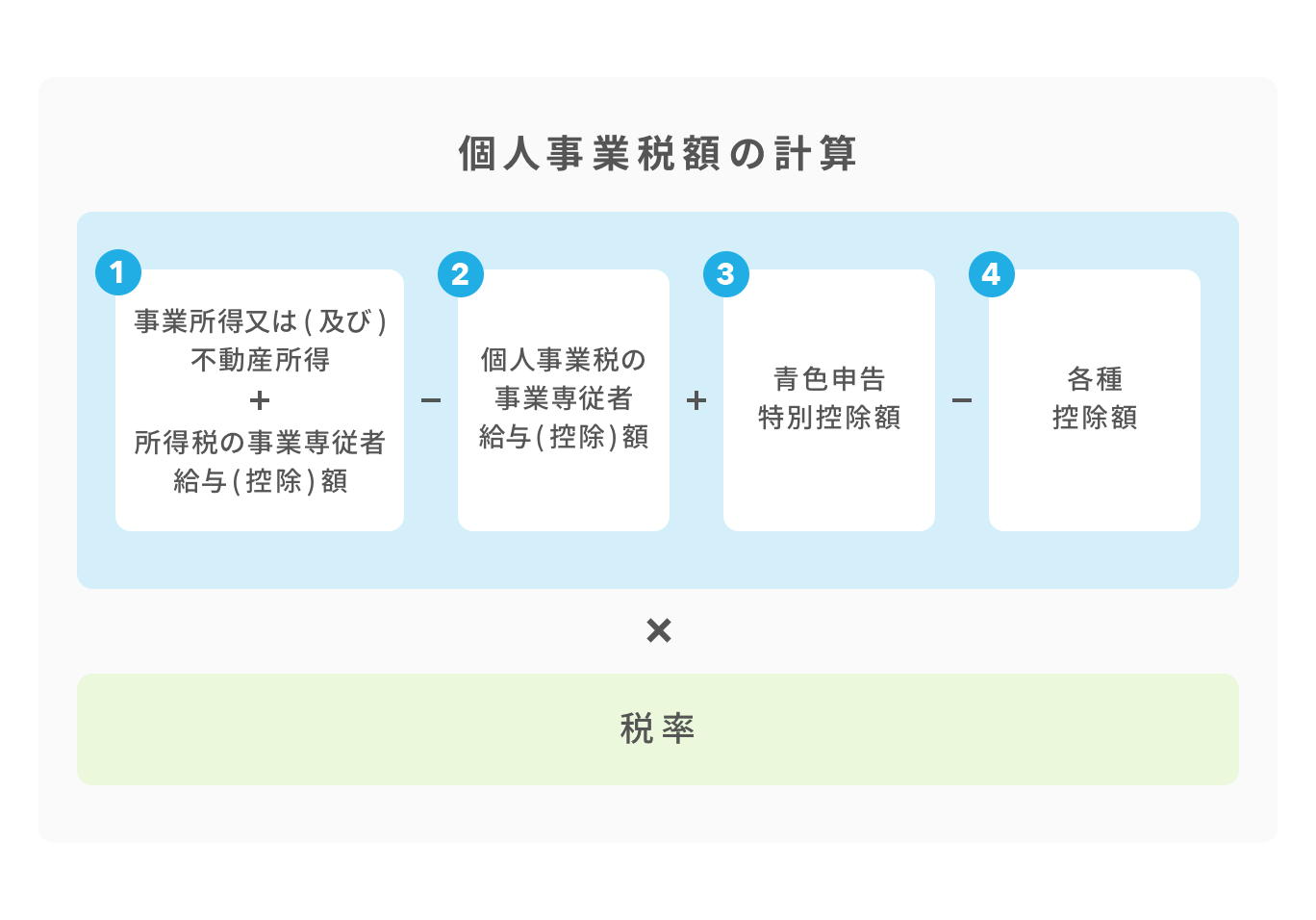

個人事業税の計算方法

個人事業税額を算出する計算式は、以下の通りとなります。

個人事業税額 ={1:事業所得又は(及び)不動産所得 + 所得税の事業専従者給与(控除)額 - 2:個人事業税の事業専従者給与(控除)額 + 3:青色申告特別控除額 - 4:各種控除額}× 税率

1.事業所得又は(及び)不動産所得

課税期間である1月1日~12月31日の1年間に発生した事業の総収入金額(事業所得又は(及び)不動産所得)から、必要経費、青色申告特別控除額等を控除した金額。

※必要経費とは、商品や製品の売上原価、土地、家屋その他事業を行うために必要な物件の修繕費又は借入料、事業用固定資産の減価償却費、公租公課(事業税、固定資産税、自動車税等)、使用人の給与等で事業の収入を得るために必要な一切の経費のことになります

2.個人事業税の事業専従者給与(控除)額

事業主と生計を一にする親族が専らその事業に従事する場合、一定額を必要経費として控除することができる金額。

青色申告の場合:その給与支払額(所得税の事業専従者給与額)

白色申告の場合:配偶者の場合は86万円、配偶者以外の場合は1人50万円を限度とする

3.青色申告特別控除額

個人事業税では、青色申告特別控除額の適用はないため、所得金額に加算します。

4.各種控除額

4-1.繰越控除

- 損失の繰越控除

青色申告者で、事業の所得が赤字(損失)となったときに、翌年以降3年間、繰越控除ができる金額。 - 被災事業用資産の損失の繰越控除

白色申告者で、震災、風水害、火災などによって生じた、事業用資産の損失の金額があるときに、翌年以降3年間、繰越控除ができる金額。 - 譲渡損失の控除と繰越控除

事業に使っていた資産のうち、土地や建物以外の機械・車両等を譲渡したために生じた損失額。なお、青色申告者は、損失の生じた年及び翌年から3年間控除することができます。

4-2.事業主控除

年間290万円を控除することができます。なお、営業期間が1年未満の場合は「月割額」となります。

個人事業税額の計算例

個人事業税額の計算例は、以下のとおりとなります。

計算例)

法定業種:物品販売業(税率5%)

年間収入(事業所得):700万円

必要経費:200万円

個人事業税の事業専従者給与(控除)額:100万円

個人事業税額 ={700万円(年間収入)-200万円(必要経費)-100万円(個人事業税の事業専従者給与(控除)額)-290万円(事業主控除)}× 5%(税率) = 5.5万円

この例の場合、個人事業税額は「5.5万円」となります。

個人事業税の申告方法

個人で事業を営んでいる人は、毎年3月15日までに前年中の事業の所得などを申告することになっています。ただし、所得税の確定申告や住民税の申告をした人は、個人事業税の申告をする必要はありません(それぞれの申告書の「事業税に関する事項」欄に必要事項を記入)。

ただし、年の中途で事業を廃止した場合は、所得税の確定申告や住民税の申告とは別に、廃止の日から1か月以内(死亡による廃止の場合は4ヵ月以内)に、個人事業税の申告をする必要があります。

納付方法

都道府県から納税通知書が送付されますので、納付期限までに個人事業税を納付します。なお、納付方法は、都道府県の窓口で納付する方法以外にも、都道府県によっては、口座振替やコンビニ払い、クレジットカード払いなどの納付方法に対応している場合がありますので、納付する際に確認すると良いでしょう。

納付時期

原則として、納付時期は8月、11月の年2回に分けて納付しますが、納付期限については、都道府県によって異なります(例えば、東京都の場合は、第1期納期限:8月31日、第2期納期限:11月30日)。

まとめ

- 個人事業税とは、個人が営む事業に対して課される税金のこと

- 都道府県に納める地方税であり、納付先は事業所や事務所がある都道府県となる

- 個人事業主、営んでいる事業が法定業種、所得金額が290万円超の場合、納税義務が生じる

- 個人で事業を営んでいる場合、毎年3月15日までに前年中の事業の所得などを申告する

- 所得税の確定申告や住民税の申告をした人は、個人事業税の申告をする必要はない

これまで解説してきたように、個人事業税はすべての個人事業主が納める義務がある税金ではありません。原則として申告をする必要がないため、個人事業税の存在を忘れてしまうこともあります。対象者である場合は、納税通知書が送付されてきた時に納税資金などで困らないよう、常に個人事業税の存在を意識しておくようにしましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

中田 真(なかだ まこと)ファイナンシャルプランナー

中田FP事務所 代表/CFP®認定者/終活アドバイザー/NPO法人ら・し・さ 正会員/株式会社ユーキャン ファイナンシャルプランナー(FP)講座 講師/元システムエンジニア・プログラマー。給与明細は「手取り額しか見ない」普通のサラリーマンだったが、お金の知識のなさに漠然とした不安を感じたことから、CFP®資格を取得。現在、終活・介護・高齢期の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。https://nakada-fp.com/