消費税減税はいつから?店舗への影響とラクなレジ切り替え・設定方法を解説【2026年8月更新】

今年の住民税はいくら?個人事業の所得から納付額を計算しよう

自分の収入に対する住民税の金額を把握しておきたいと思われる方は多いのではないでしょうか。今回は、特に個人事業主の方に向けて、住民税の基礎知識や納付額の算出方法、シミュレーション例などをご紹介します。

※この記事では、計算して数字を出す行為を「算出」で統一しています。

この記事の目次

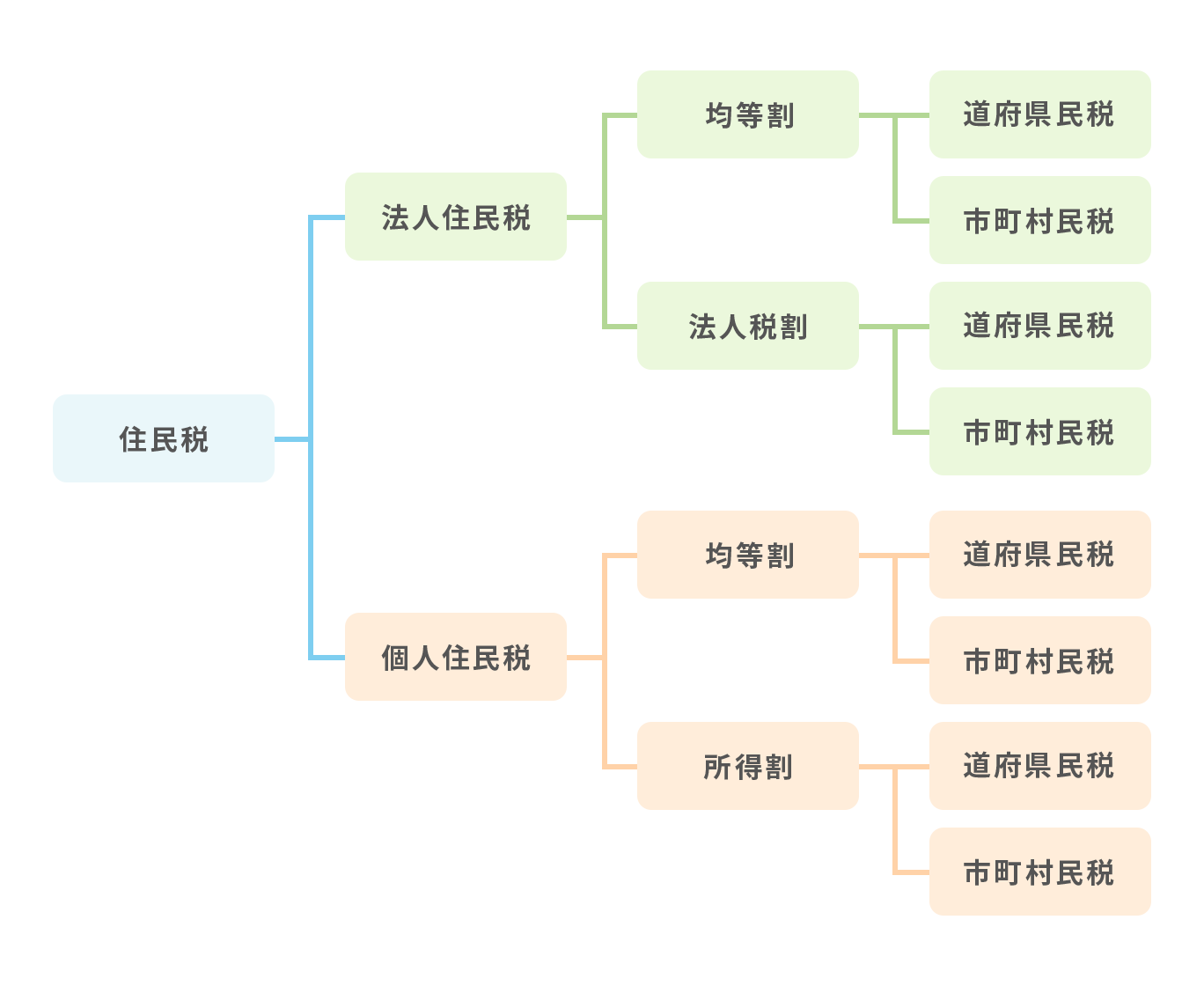

住民税とは

住民税とは、学校教育や福祉、ごみ処理など、生活に身近な行政サービスの活動費などにあてられる地方税で、道府県民税と市町村民税の2つから構成されています。また、法人に対して課税されるものを法人住民税、個人に対して課税されるものを個人住民税といいます。個人事業主が負担するのは後者です。

住民税の税率

個人住民税には、定額の負担を求める「均等割」と、所得に応じた負担を求める「所得割」があります。

均等割

均等割の税額は定額で5,000円(道府県民税:1,500円、市町村民税:3,500円 ※1)とされています。なお、一定の要件(※2)に該当する場合は、住民税が非課税となります。

※1 東日本大震災を教訓として、都道府県や市町村が実施する防災費用を確保するため、2014年度から2023年度までの10年間、道府県民税・市町村民税ともに500円ずつ引き上げられています。また、2024年度からは、森林整備及びその促進を趣旨とする森林環境税が、均等割と併せて1人年額1,000円徴収されます。

※2 東京都23区内の場合、要件は下記のとおりです。

- 生活保護法による生活扶助を受けている人

- 障害者・未成年者・寡婦またはひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4,000円未満)の人

- 前年中の合計所得金額が区市町村の条例で定める下記の額以下の人

・同一生計配偶者又は扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円

・同一生計配偶者及び扶養親族がいない場合

45万円

所得割

所得割は、前年の所得金額に応じて課税されます。税率は10%(道府県民税:4%、市町村民税:6% ※3)とされています。なお、一定の要件(※4)に該当する場合は、所得割が非課税となります。

※3 政令指定都市については、道府県民税が2%、市民税が8%となります。

※4 東京都23区内の場合、要件は下記のとおりです。

- 生活保護法による生活扶助を受けている人

- 障害者・未成年者・寡婦またはひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4,000円未満)の人

- 前年中の総所得金額等が下記の金額以下の人

・同一生計配偶者又は扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円

・同一生計配偶者及び扶養親族がいない場合

45万円

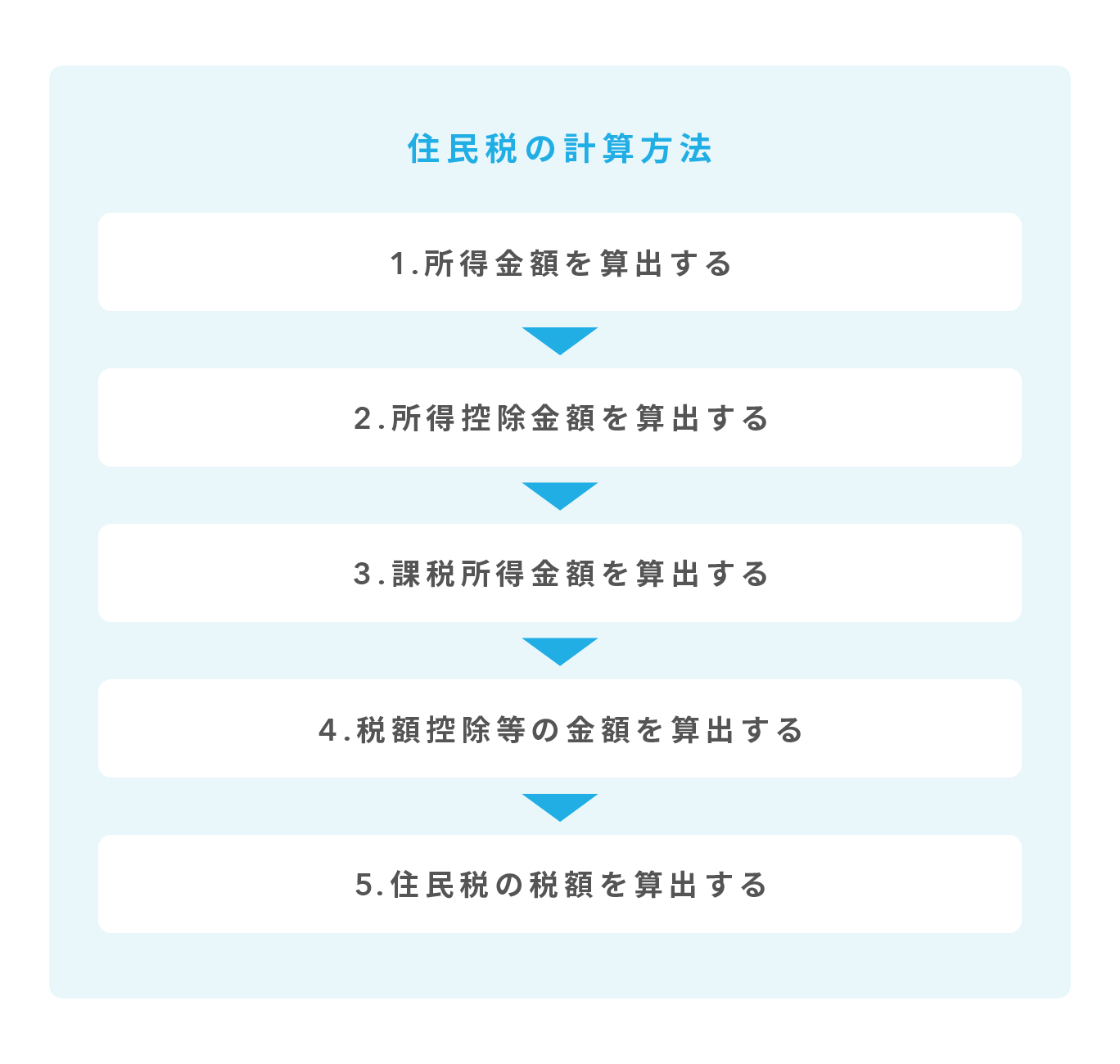

住民税の計算方法

住民税は、下記の流れで算出します。1つずつ確認してみましょう。

1.所得金額を算出する

下記の2つの合計額に退職所得金額、山林所得金額を加えた金額を算出します。

- 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得および雑所得の合計額(損益通算後の金額)

- 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

例えば、個人事業主で事業所得のみの場合は、事業所得=所得金額となります。また、給与所得額がそのまま所得金額となるわけではありません。給与所得金額が660万円超、850万円以下の場合は収入金額×10%+110万円が所得金額の合計となります。

2.所得控除金額を算出する

所得控除とは、所得金額から差し引くことができるもので、住民税では下記の所得控除があります。※令和5年度の東京23区内の場合

雑損控除

下記の①および②のうち多い金額

- 損失額(保険金等の補償額を除く)-総所得金額等×10%

- 災害関連支出の金額-50,000円

医療費控除

- 通常の医療費控除

前年中に支払った医療費(保険金等の補填額を除く)-総所得金額等×5%

(総所得金額等×5%が10万円超の場合は10万円、控除限度額は200万円) - 医療費控除の特例(セルフメディケーション税制)

前年中にドラッグストアなどで購入した一定の市販薬の費用(保険金等の補填額を除く)-12,000円

(控除限度額は88,000万円)

ただし、医療費控除の特例を受ける場合には、通常の医療費控除の適用を受けることができません。

社会保険料控除・小規模企業共済等掛金控除

前年中に支払った額

生命保険料控除

- 一般の生命保険料

・平成23年以前に加入:最高35,000円

・平成24年以後に加入:最高28,000円 - 介護医療保険料(平成24年以後に加入):28,000円

(介護医療保険料の控除額は、保険料支払額が12,001円から32,000円までの場合、保険料支払額×2分の1+6,000円) - 個人年金保険料

・平成23年以前に加入:最高35,000円

・平成24年以後に加入:最高28,000円

控除限度額は、上記3つをあわせて70,000円

地震保険料控除

- 地震保険:最高25,000円

- 経過措置:最高10,000円

(平成18年末までに締結した長期損害保険契約等に係る支払保険料については、従前の損害保険料控除を適用する)

地震保険料控除と経過措置を併用する場合の控除限度額:最高25,000円

障害者控除

本人・同一生計配偶者・扶養親族1人につき26万円、特別障害者の場合30万円、同一生計配偶者または扶養親族が同居の特別障害者の場合53万円

寡婦控除

本人が寡婦の場合:26万円

※適用には所得要件があります。

ひとり親控除

本人がひとり親の場合:30万円

※適用には所得要件があります。

勤労学生控除

本人が勤労学生の場合:26万円

※適用には所得要件があります。

配偶者控除・配偶者特別控除

最高33万円

(配偶者控除について、70歳以上の配偶者の場合は最高38万円)

※適用には所得要件があります。また、合計所得金額が900万円(給与収入1120万円)超の場合、控除額は逓減・消失します。

扶養控除

- 一般の扶養親族(16歳以上19歳以上):33万円

- 特定扶養親族(19歳以上23歳未満):45万円

- 一般の扶養親族(23歳以上70歳未満):33万円

- 老人扶養親族(70歳以上):38万円

- 老人扶養親族のうち同居老親等(70歳以上):45万円

※適用には所得要件があります。

基礎控除

最高43万円

※合計所得金額が2,400万円(給与収入2,595万円)超の場合、控除額が逓減・消滅します。

3.課税所得金額を算出する

課税所得金額は、下記の式で算出します。

所得金額-所得控除金額=課税所得金額

4.税額控除等の金額を算出する

税額控除とは、税額を算出した後にその税額から差し引くことができる金額のことで、住民税では下記の税額控除などがあります。

配当控除

一定の配当所得(総合課税)がある場合、その金額に一定の率を乗じた金額

外国税額控除

外国で生じた所得で、その国の所得税や住民税に相当する税金が課税された場合、一定の方法により算出された金額

配当割額および株式譲渡所得割額の控除

配当割または株式等譲渡所得割が徴収された所得を申告した場合、すでに徴収されている配当割額・株式等譲渡所得割額が所得割額から控除されます。なお、控除しきれない場合は、均等割に充当または還付されます。

住宅借入金等特別税額控除(住宅ローン控除)

所得税の住宅借入金等特別税額控除を受けている人で、一定の要件を満たす場合、住宅借入金等特別控除可能額で所得税から控除しきれなかった額があった場合は、所得割額から控除されます。

寄附金税額控除

地方自治体や一定の団体などに対して2,000円を超える寄附金を支払った場合、住民税から控除できます。

調整控除

所得税と個人住民税の人的控除額(配偶者控除や扶養控除などの個人的な事情を考慮した所得控除の金額)の差で税負担が増えないように調整するため、住民税の所得割額から一定額を控除することができます。

たとえば課税所得金額が200万円以下の場合、「人的控除額の差の合計額」と「課税所得金額」のいずれか小さい金額の4%が市民税調整控除額、1%が県民税調整控除額

5.住民税の税額を算出する

下記の式で、住民税の税額を算出します。

均等割額(5,000円)+所得割額=住民税額

なお、所得割額を算出する式は、下記のとおりです。

課税所得金額×住民税率(10%)-税額控除等の金額=所得割額

住民税のシミュレーション

住民税の算出方法について、以下の複数のケース(令和5年度を基準)をご紹介します。なお、下記のケースは例としてご紹介していますので、具体的な算出方法や税額などにつきましては、お住まいの区市町村の住民税担当部門や所轄の税務署などにご確認ください。

例1:愛知県名古屋市在住、Aさん(個人事業主)単身

Aさん(世帯主・40歳・個人事業主)

<収入>

事業所得(必要経費等を差し引いた金額):180万円

<所得控除>

社会保険料の支払額:35万円

介護医療保険料(平成24年1月1日以後に契約)の支払額:24,000円

1.所得金額の算出

- Aさんの事業所得:180万円

所得金額の合計額:180万円

2.所得控除金額の算出

- 社会保険料控除額:35万円

- 介護医療保険料の控除額:18,000円

(介護医療保険料の控除額は、保険料支払額が12,001円から32,000円までの場合、保険料支払額×2分の1+6,000円) - 基礎控除額:43万円

所得控除金額の合計額:79万8,000円

3.課税所得金額の算出

180万円(所得金額の合計額)-79万8,000円(所得控除金額の合計額)=100万2,000円

課税所得金額:100万2,000円

4.税額控除等の金額の算出

<Aさんの人的控除額の差の合計額>

基礎控除の差:5万円(住民税43万円、所得税48万円)

Aさんの人的控除額の差の合計額:5万円

<Aさんの調整控除額>

①5万円<②100万2,000円であることから、市民税調整控除額:①5万円×4%=2,000円、県民税調整控除額:①5万円×1%=500円となります。

Aさんの調整控除額:市民税調整控除額2,000円、県民税調整控除額500円

5.住民税の税額の算出

<市民税額>

均等割額:3,300円

所得割額:(100万2,000円×市民税率7.7%)-2,000円=75,100円(100円未満切捨て)

市民税額=3,300円(均等割額)+75,100円(所得割額)=78,400円

<県民税額>

均等割額:2,000円

所得割額:(100万2,000円×県民税率2%)-500円=19,500円(100円未満切捨て)

県民税額=2,000円+19,500円=21,500円

Aさんの住民税額=市民税額+県民税額=78,400円+21,500円=9万9,900円

例2:東京都23区在住、Bさん(会社員)、配偶者と子供2人

Bさん(世帯主・42歳・会社員)

<収入>

給与収入:740万円

<所得控除>

社会保険料の支払額:40万円

一般の生命保険料(平成24年1月1日以後に契約)の支払額:10万円

介護医療保険料(平成24年1月1日以後に契約)の支払額:3万円

<家族構成>

- 妻(42歳・パート)

パート収入:82万円 - 長男(20歳・大学生)

収入なし - 長女(17歳・高校生)

収入なし

1.所得金額の算出

- Bさんの給与収入740万円は、給与所得に換算すると556万円(740万円-184万円)

所得金額の合計額:556万円

2.所得控除金額の算出

- 社会保険料控除額:40万円

- 一般の生命保険料の控除額:28,000円

- 介護医療保険料の控除額:21,000円

- 配偶者控除額:33万円

(妻のパート収入82万円は、給与所得に換算すると27万円(82万円-55万円)となるため、税法上の扶養範囲内である48万円以下になります) - 長男の扶養控除額:45万円(特定扶養親族)

- 長女の扶養控除額:33万円(一般の扶養親族)

- 基礎控除額:43万円

所得控除金額の合計額:198万9,000円

3.課税所得金額の算出

556万円(所得金額の合計額)-198万9,000円(所得控除金額の合計額)=357万1,000円

課税所得金額:357万1,000円

4.税額控除等の金額の算出

<Bさんの人的控除額の差の合計額>

配偶者控除の差:5万円(住民税33万円、所得税38万円)

扶養控除(一般)の差:5万円(住民税33万円、所得税38万円)

扶養控除(特定)の差:18万円(住民税45万円、所得税63万円)

基礎控除の差:5万円(住民税43万円、所得税48万円)

Bさんの人的控除額の差の合計額:33万円(5万円+5万円+18万円+5万円)

<Bさんの調整控除額>

②5万円 > ①33万円-(357万1,000円-200万円)であることから、都民税調整控除額:①5万円×2%=1,000円、区民税調整控除額:①5万円×3%=1,500円となります。

Bさんの調整控除額:都民税調整控除額1,000円、区民税調整控除額1,500円

5.住民税の税額の算出

<都民税額>

均等割額:1,500円

所得割額:(357万1,000円×都民税率4%)-1,000円=14万1,800円(100円未満切捨て)

都民税額=1,500円(均等割額)+14万1,800円(所得割額)=14万3,300円

<区民税額>

均等割額:3,500円

所得割額:(357万1,000円×区民税率6%)-1,500円=21万2,700円(100円未満切捨て)

区民税額=3,500円+21万2,700円=21万6,200円

Bさんの住民税額=都民税額+区民税額=14万3,300円+21万6,200円=35万9,500円

住民税を抑えるには?

住民税を低く抑える方法について、主なものをご紹介します。

iDeCoに加入する

iDeCo(個人型確定拠出年金)に加入することで、掛金の全額が所得控除(小規模企業共済等掛金控除)の対象になることから、住民税を低く抑えることができます。なお、2022年5月からiDeCoの加入可能年齢が60歳未満から65歳未満に拡大されました。

医療費控除を受ける

前述の医療費控除を受けることで、住民税を低く抑えることができます。医療費控除は、病院での治療費だけでなく、通院の際の交通費や入院時の食事代なども対象となり、同一生計の家族の分も合算することができます。なお、医療費控除を受けるには、会社員の場合でも確定申告が必要となります。

ふるさと納税を利用する

ふるさと納税を利用することで、寄附金から2,000円を差し引いた額が所得税・住民税から控除されます。ただし、ふるさと納税は、お住まいの区市町村に住民税として納付するはずだった金額を、ふるさと納税として寄付することになりますので、実質的には節税になりません。ふるさと納税は、実質2,000円の負担で返礼品などを受け取ることができるというメリット(節税したのと同様の効果)があると考えるとよいでしょう。

まとめ

- 住民税には、定額負担の均等割と所得に応じた負担の所得割がある

- 住民税額の算出方法や税率などは、自治体によって異なる場合もある

- 小規模企業共済等掛金控除や医療費控除などを活用することで、住民税を低く抑えられる

住民税の概要や算出方法、住民税額のシミュレーション例などについてご紹介しました。自分で住民税額を算出する場合は、お住まいの自治体の担当窓口やホームページで算出方法や税率などを確認するようにしましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

中田 真(なかだ まこと)ファイナンシャルプランナー

中田FP事務所 代表/CFP®認定者/終活アドバイザー/NPO法人ら・し・さ 正会員/株式会社ユーキャン ファイナンシャルプランナー(FP)講座 講師/元システムエンジニア・プログラマー。給与明細は「手取り額しか見ない」普通のサラリーマンだったが、お金の知識のなさに漠然とした不安を感じたことから、CFP®資格を取得。現在、終活・介護・高齢期の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。https://nakada-fp.com/