消費税減税はいつから?店舗への影響とラクなレジ切り替え・設定方法を解説【2026年8月更新】

キャッシュフローとは?計算書(C/F)の見方やメリットをわかりやすく解説

経営状況がなかなか上向かず悩んでいる個人事業主の方もいらっしゃるかと思います。今回は、経営状況を把握するうえで役立つキャッシュフロー計算書の概要、メリット、作成方法などについて解説します。

この記事の目次

キャッシュフローおよびキャッシュフロー計算書とは?

キャッシュフローやキャッシュフロー計算書の概要について確認します。

キャッシュフローの意味や考え方

キャッシュフローとは、事業活動におけるお金(おもに現金)の流れを意味します。お金が入ってくることを「キャッシュイン」、お金が出ていくことを「キャッシュアウト」と呼びます。例えば、会計上では黒字であっても、掛取引(売掛金や買掛金)によるお金の出入りのタイミングによっては、手元の資金が不足(ショート)する場合もあります。結果、資金繰りが悪化したり最悪の場合は倒産したりすることもあります。

キャッシュフロー計算書とは?

キャッシュフロー計算書とは、会計期間のお金の出入りや増減、その理由などを示す書類で、事業活動におけるキャッシュフローを把握するためにキャッシュフロー計算書を用います。キャッシュフロー計算書の具体的な見方や作成方法については後述します。キャッシュフロー計算書は「貸借対照表」「損益計算書」とあわせて「財務三表」と呼ばれており、事業の財政状況や経営成績などをまとめた財務諸表の中でも、特に重要な書類とされています。

貸借対照表、損益計算書との違い

貸借対照表は、会計期間における資産と負債、純資産の内訳を示し、財政状況(安全性・健全性など)が確認できる書類です。

損益計算書は、会計期間の売り上げや経費、利益などを示し、掛取引(売掛金や買掛金)が反映されている書類となっていますが、キャッシュフロー計算書では、掛取引は反映されていません。

| キャッシュフロー計算書 | 貸借対照表 | 損益計算書 | |

|---|---|---|---|

| 目的 | お金の出入りや流れを管理 | 資産と負債を管理 | 売上と経費を管理 |

| 確認できること | お金の収支や増減 | 資産から負債を差し引いた純資産 | 売上から費用を差し引いた利益 |

| わかること | 経営状況 | 財政状況 | 経営成績 |

キャッシュフロー計算書を把握する個人事業主のメリット

キャッシュフロー計算書を把握することは個人事業主にとってどのようなメリットがあるのでしょうか。おもなメリットについて確認します。

メリット1.資金ショートを防ぐ

前述しましたが、会計上の黒字(利益)と手元の資金は異なることもあり、場合によっては手元の資金が不足(ショート)することもあります。キャッシュフロー計算書では、お金の流れや手元の資金状況を把握することができるので、資金繰りの悪化を防ぐなどのメリットがあります。

メリット2.資金調達をスムーズに行える

キャッシュフロー計算書でお金の流れや手元の資金状況がわかると、資金繰りのための融資や設備投資などに必要となる資金調達について、早めに対応する(円滑に行う)ことができます。

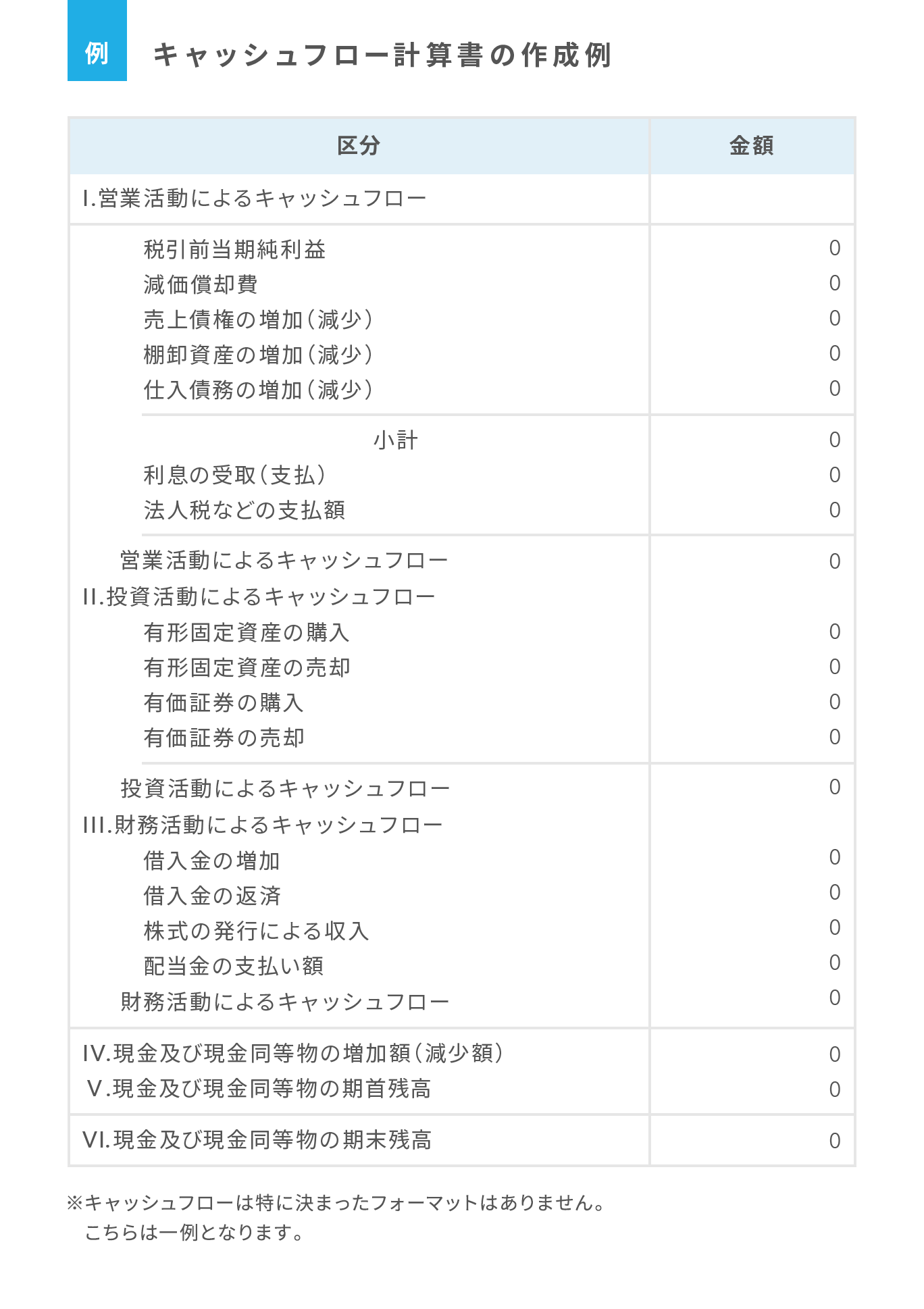

キャッシュフロー計算書の見方

キャッシュフロー計算書は、下記の3つに区分されます。ここでは、3つの区分とフリーキャッシュフロー(営業活動によるキャッシュフローと投資活動によるキャッシュフローをあわせたもの)について確認します。

キャッシュフロー計算書を構成する3つの区分

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

営業活動によるキャッシュフロー

営業活動によるキャッシュフローは、営業活動(本業)によるキャッシュフローを示しています。この項目がプラスであれば、営業活動(本業)が好調であることがわかります。反対に、マイナスならお金が不足しているということになりますので、販売プロセスの見直しや在庫調整、売掛金の早期回収、買掛金の支払い延期などを検討する必要があることがわかります。

投資活動によるキャッシュフロー

投資活動によるキャッシュフローは、固定資産や有価証券(株や債券など)などの売買によるキャッシュフローを示しています。この項目がプラスであれば、固定資産や有価証券の売却などでお金を得ている(積極的な投資を行っていない)ことを示します。一方、マイナスであれば、設備投資などを含む投資(購入)を積極的に行っていることを示します。

財務活動によるキャッシュフロー

財務活動によるキャッシュフローは、金融機関などの借り入れや返済、株式の発行など、資金調達によるキャッシュフローを示しています。この項目がプラスであれば、借入金などによる資金調達を受けていることを示します。一方、マイナスであれば、借入金などの返済が進んでいることなどを示します。

フリーキャッシュフロー

フリーキャッシュフローは、営業活動によるキャッシュフローと投資活動によるキャッシュフローを合わせたもので、自由に使うことができる余剰資金のことを示します。この項目がプラスであれば、投資や借入金の返済などにお金を使うことができるなど、資金繰りに余裕があることを示します。一方、マイナスであれば、金融機関からの借り入れや資産の売却などによる資金調達を検討する必要があることを示します。

キャッシュフロー計算書の作成方法

キャッシュフロー計算書の作成方法について確認します。作成方法は、自分で作成する、会計ソフトを利用する、専門家に依頼するの3通りあります。

自分で作成する

手書きやパソコンの表計算ソフトなどを使用して作成します。一般的な作成手順は下記のとおりです。

1.営業活動によるキャッシュフローの表示方法を選択する

営業活動によるキャッシュフローには「直接法」と「間接法」の2つの表示方法があります。どちらの表示方法を選択しても最終的な金額は一致しますが、直接法は作成までに時間や手間がかかるため、一般的には間接法が選ばれることが多いです。なお、投資活動によるキャッシュフローと財務活動によるキャッシュフローの表示方法は、一般的に「直接法」となります。

- 直接法

直接法は、営業活動によるキャッシュフローを直接算出し、営業活動によるお金の流れを主要な取引ごとに総額でとらえる方法です。営業活動の項目ごとにお金の流れが把握できるというメリットがある一方、取引の詳細を把握するための書類や情報の準備に時間や手間がかかるなどのデメリットがあります。

- 間接法

間接法は、損益計算書の情報から営業活動によるキャッシュフローを間接的に算出する方法です。損益計算書の税引前当期純利益をベースとして、お金の増減に影響しない項目(減価償却など)を加減調整し、営業活動に関係のない項目を除外します。直接法と比較して作成に時間や手間がかからないメリットがある一方、営業活動の項目ごとにお金の流れの詳細が把握できないなどのデメリットがあります。

2.財務関連の書類などを準備する

基本的には、損益計算書と貸借対照表があれば作成することができますが、営業活動によるキャッシュフローで選択した表示方法によって、作成に必要な書類は異なります。例えば、直接法であれば、売り上げや仕入れなどを示す書類(総勘定元帳など)が必要となり、間接法であれば、固定資産や有価証券の取引履歴を示す書類などが必要となります。

3.区分別に分類・算出し記入する

準備した財務関連の書類などから必要な情報を該当する区分(営業活動・投資活動・財務活動の各キャッシュフロー)に分類し、金額を算出します。算出した金額を、該当する区分・項目に入力(記入)します。

会計ソフトを利用する

キャッシュフロー計算書の作成に必要な知識等がなくても、会計ソフトを利用することで簡単に作成することができます。ただし、導入や運用などに費用が発生するなどのデメリットがあります。

専門家に依頼する

キャッシュフロー計算書の作成に必要な知識等がなくても、公認会計士や税理士などの専門家に作成を依頼することができます。ただし、報酬等の費用が発生するなどのデメリットがあります。

まとめ

- キャッシュフロー計算書を作成すると、お金の流れや手元の資金状況などがわかるため、資金繰りの悪化を防ぐなどのメリットがある

- キャッシュフロー計算書は、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローの3つに区分される

- キャッシュフロー計算書の作成は、自分で作成する以外に会計ソフトを利用したり、専門家へ依頼したりする方法がある

キャッシュフロー計算書は、資金繰りなどの早期改善に期待できるだけでなく、事業の安定的な経営においても重要な書類です。キャッシュフロー計算書の作成を検討してみてはいかがでしょうか。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

中田 真(なかだ まこと)ファイナンシャルプランナー

中田FP事務所 代表/CFP®認定者/終活アドバイザー/NPO法人ら・し・さ 正会員/株式会社ユーキャン ファイナンシャルプランナー(FP)講座 講師/元システムエンジニア・プログラマー。給与明細は「手取り額しか見ない」普通のサラリーマンだったが、お金の知識のなさに漠然とした不安を感じたことから、CFP®資格を取得。現在、終活・介護・高齢期の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。https://nakada-fp.com/