焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

勘定科目の種類と考え方~経営に役立つ仕訳方法とは?

2020年3月20日

勘定科目は、事業運営をしていく上で生じた様々な取引を、その性質別にわかりやすく分類したものです。

ここでは、勘定科目の考え方に加え、経営状況を把握する貸借対照表や損益計算書といった資料にも触れ、取引の使用例を交えながら勘定科目を扱った記録について解説します。

この記事の目次

勘定科目の考え方

勘定科目には、旅費交通費や仕入というような活動によって生じるものや、請求書を発行した場合に発生する債権として記録する売掛金、または請求書が届いたときに発生する債務として記録する買掛金や未払金など、多くの種類が存在します。

そして、これらは実際に記録する際の勘定科目は、5つのグループに分けられて整理されています。これを一般的に「簿記の五要素」と呼んでいます。

簿記とは

「簿記の五要素」における簿記とは、読んで字の如く、お金とモノの増減を「帳簿に記録」することを目的としています。つまりは、「いくらお金が儲かった」とか「いくらお金を損した」ということをわかりやすく帳簿に記録する方法です。

簿記の五要素

事業活動において多種多様にある取引ですが、「簿記の五要素」に沿って扱えば、たった5つのグループで分類できるのが最大の特徴です。以下でそれぞれを説明します。

資産

資産とは、現金や債券、不動産などといった所有する財産であり、価値のあるものを指します。今は手元になくても、将来回収の予定のあるお金も資産(債権)に含みます。

負債

負債とは、借金のように将来的に資産を引き渡す義務のあるものを指します。例えば、借入金は将来的に資産(現金や預金)から返済する義務のあるものなので負債として記録します。

純資産

純資産とは、簡単には資産と負債の差額を指します。例としては、法人である場合の株主からの出資金や事業活動で得た儲けの総額があり、個人事業主の場合には元入金がこれに該当します。

収益

収益とは、事業活動を通じて稼いだ収入であり、儲けである純資産を増やす要因となるもの指します。

費用

費用とは、収益を得るために費やしたものであり、儲けである純資産を減らす要因となるものを指します。

「簿記の五要素」を用いて、前述の「いくらお金が儲かった」とか「いくらお金を損した」という2つのシチュエーションについて、それぞれ3パターン挙げてみます。

「いくらお金が儲かった」というお金が増える要因は、3つのパターンに分けられます。

A-1 お金を稼ぐ → 稼いだ収入(収益)により手元の現金(資産)を得る

A-2 お金を借りる → 銀行でお金を借りた(負債)ことにより預金(資産)が増える

A-3 株主からお金を得る → 増資を受けた(純資産)ことで預金(資産)が増える

「いくらお金を損した」というお金が減る要因も3つのパターンに分けられます。

B-1 経費としてお金を使う → 営業先へ向かう電車賃(経費)を手元の現金(資産)で支払う

B-2 借りたお金を返す → 銀行から借りたお金(負債)を預金(資産)から返済した

B-3 儲けたお金を株主に配当 → 儲けたお金(純資産)を出資株主に手元の現金(資産)で渡した

このように、簿記の目的である「お金とモノの増減」の記録は、「簿記の五要素」によって分類することが可能となります。勘定科目とは、この「簿記の五要素」をさらに細かく分けたものを指します。

勘定科目の種類

勘定科目には様々な種類があるため、「簿記の五要素」に分けて、いくつか記載しておきます。ここでは、事業者がよく扱う勘定科目に絞り、特に費用を詳しく解説していきます。

資産の勘定科目

現金 手元の現金や小切手など

預金 普通預金、当座預金など

売掛金 商品の販売代金を後払いで受ける権利

貸付金 取引先や役員に貸したお金

事業主貸 事業用のお金を事業主が個人的に使用したお金(個人事業主のみ使用可)

建物 事業用に所有する事務所や店舗、工場などの建物

車両運搬具 事業用に所有する車両

負債の勘定科目

買掛金 代金後払いで購入した商品代金

借入金 金融機関や取引先、役員に返済しなければならないお金

事業主借 事業主個人のお金で事業用に使用したお金(個人事業主のみ使用可)

純資産の勘定科目

資本金 会社設立・増資の際の出資金

収益の勘定科目

売上 本業で得た収入

受取利息 預貯金の利息や貸付金などから得た利息

費用の勘定科目

仕入 商品購入代金

給与手当 従業員に支払う給与

福利厚生費 従業員の健康診断や制服代など、従業員のために要する費用

交際費 得意先や取引先など事業関係にある者との接待費用

旅費交通費 営業に要した交通費や宿泊費など

消耗品費 10万円未満の備品にかかった費用

通信費 事業用の切手代や郵送料など

水道光熱費 事業用に使用した水道、電気、ガスなどの利用料金

賃借料 事業用の家賃や駐車場(月単位)などに要した費用

租税公課 印紙代や自動車税、延滞税など

保険料 事業用に契約している火災保険や自動車保険など

広告宣伝費 不特定多数に者に向けて、事業の広告としてかかった費用

修繕費 資産の維持に要した修理費用

諸会費 同業団体や地域団体の会費(飲食等の対価を含むものを除く)

車両費 事業用車両に係るガソリン代や駐車料などの諸経費

会議費 カフェでの打ち合わせ費用や打ち合わせ室の茶菓子の購入費など

仕訳を覚えるコツ

仕訳の仕方を覚える上で、よく借方と貸方で勘定科目をどちらに記録すれば良いかわかりづらい場合がありますが、下記の表を参考に勘定科目の増減がどちらに当てはまるか覚えると、仕訳をまとめるのがスムーズになります。

| 簿記の五要素 | 借方 | 貸方 |

| 資産 | 増加(Up) | 減少(Down) |

| 負債 | 減少(Down) | 増加(Up) |

| 純資産 | 減少(Down) | 増加(Up) |

| 収益 | 減少(Down) | 増加(Up) |

| 費用 | 増加(Up) | 減少(Down) |

賃借対照表と損益計算書

次に、経営状況を把握する貸借対照表や損益計算書についても解説します。

適切な勘定科目で処理すると、経営状況の把握に適した貸借対照表や損益計算書を作成することができます。

貸借対照表

【図1】貸借対照表の構成図

| 借方 | 貸方 |

| 資産 | 負債 |

| 純資産 |

上記の【図1】を見てわかる通り、貸借対照表は「簿記の五要素」である資産、負債、純資産の3つから構成され、事業でどのくらいの財産を保有しているのかを示す資料です。貸借対照表は「資産=負債+純資産」という構成です。

損益計算書

【図2】損益計算書の構成図

| 借方 | 貸方 |

| 費用 | 収益 |

| 純利益 |

上記の【図2】を見てわかる通り、損益計算書は「簿記の五要素」である収益、費用、純資産の3つから構成され、1年間の事業活動の結果、どれだけ利益が出たかどうかといった経営成績を示す資料です。損益計算書は「純利益=収益-費用」という構成になります。

借方と貸方

【図1】【図2】ともに上部に記載された借方、貸方というのは、それぞれのグループの存在場所と考えてください。

実際の資料

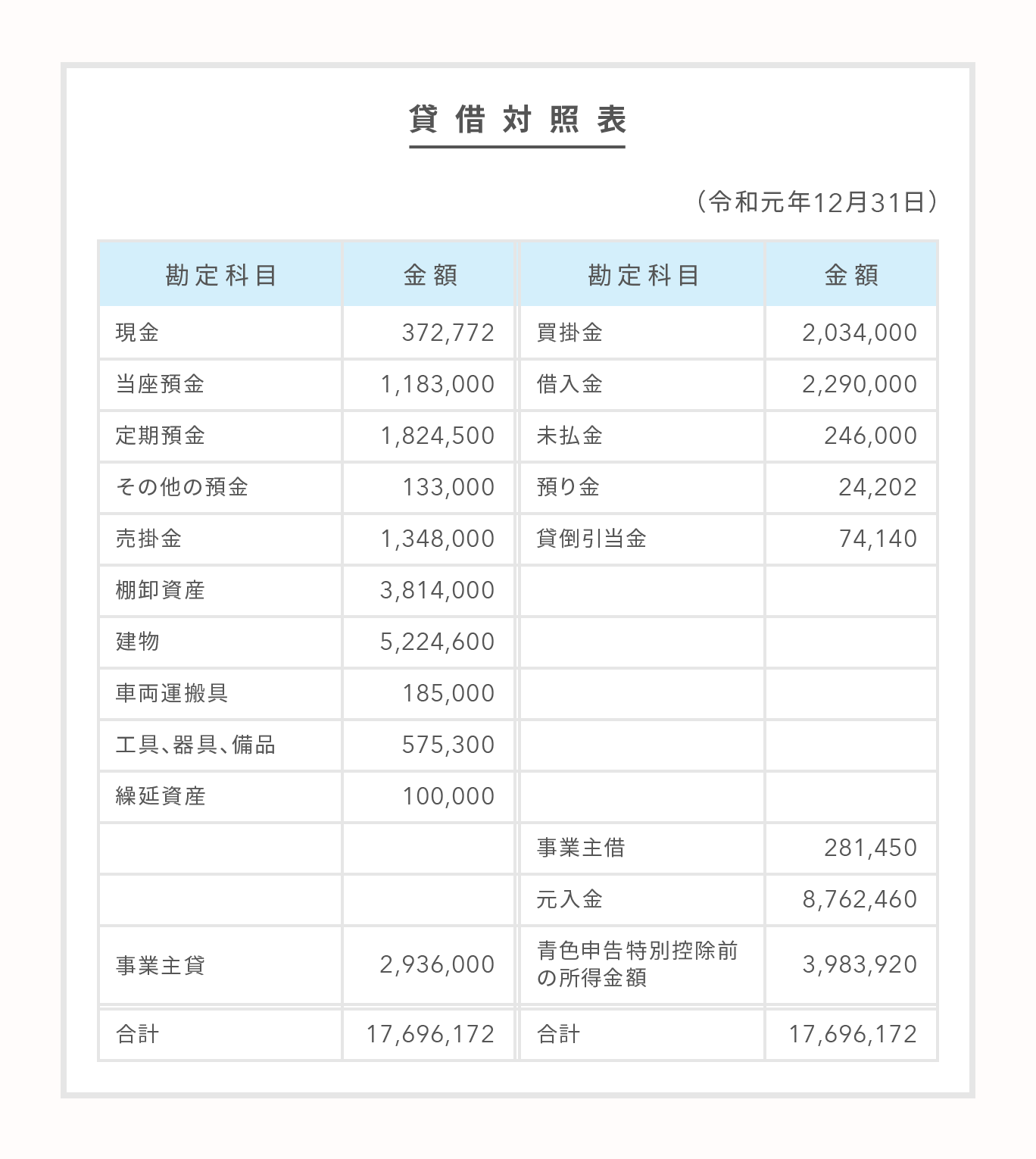

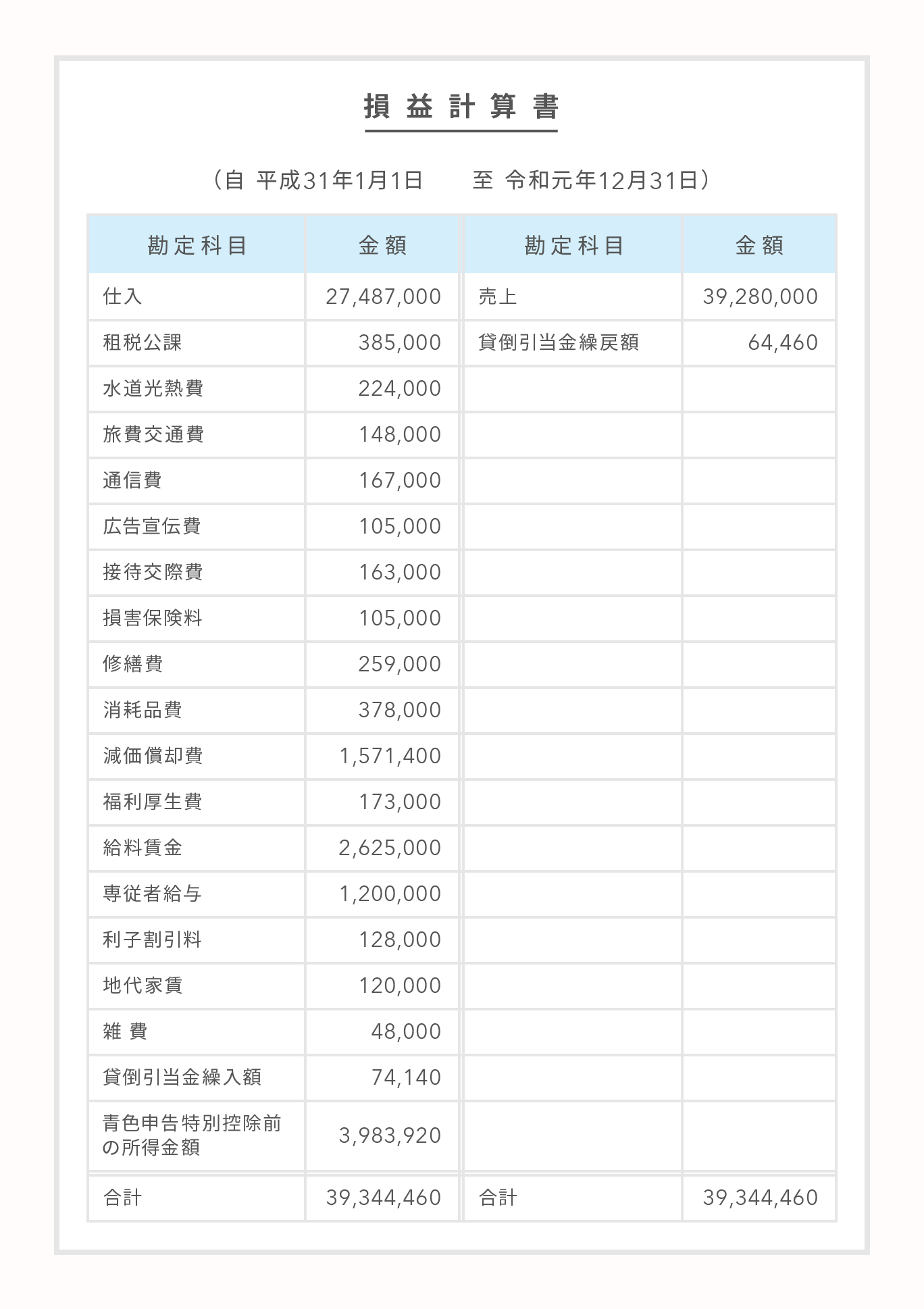

実際の貸借対照表や損益計算書には、「簿記の五要素」ではなく、様々な勘定科目を集約した資料となっているため、【図1】【図2】の構成図を参考に【図3】【図4】と確認してみてください。

【図3】貸借対照表の参考例

【図4】損益計算書の参考例

貸借対照表と損益計算書の関係

貸借対照表と損益計算書の違いとして、貸借対照表は現在有する財産の残高が示されていることから、事業活動を行った期末の残高が翌年の期首の残高として引き継がれることに対して、損益計算書は1年間の経営成績を示す資料のため翌年に引き継がれないのが特徴です。

しかしながら、前述のA-1やB-1の通り、資産と収益、費用と資産のように、1つの取引で貸借対照表と損益計算書が同時に動く場合があるのも特徴です。

勘定科目の仕訳例

仕訳とは、「簿記の五要素」の観点から様々ある取引を借方と貸方に分解して、勘定科目で記録することをいいます。前述のA-1~A-3、B-1~B-3を元にした取引に金額を入れ、勘定科目を扱って仕訳として表した場合、以下のように記録できます。なお、仕訳の内容をわかりやすくするため、勘定科目のあとに( )で「簿記の五要素」を示しておきます。

A-1.事業活動を通じて稼いだ収入により手元の現金を100,000円得た

| 借方 | 貸方 |

| 現金(資産) 100,000円 | 売上(収益) 100,000円 |

A-2.銀行でお金を借りたことで預金が1,000,000円増えた

| 借方 | 貸方 |

| 預金(資産) 1,000,000円 | 借入金(負債) 1,000,000円 |

A-3.法人が株主からの増資を受けたことで預金が500,000円増えた

| 借方 | 貸方 |

| 預金(資産) 500,000円 | 資本金(純資産) 500,000円 |

B-1.営業先へ向かうための電車賃を手元の現金で500支払った

| 借方 | 貸方 |

| 旅費交通費(費用) 500円 | 現金(資産) 500円 |

B-2.銀行から借りたお金を預金から50,000円返済した

| 借方 | 貸方 |

| 借入金(負債) 50,000円 | 預金(資産) 50,000円 |

B-3.儲けたお金を出資している株主に手元の現金で100,000円配当した

| 借方 | 貸方 |

| 資本金(純資産) 100,000円 | 現金(資産) 100,000円 |

上記のように、仕訳では借方と貸方の合計金額が必ず一致しなければなりません。上記の例では、借方と貸方で勘定科目が1対1でしたが、下記の例のように勘定科目が複数の場合においても借方と貸方の合計金額は一致しなければなりません。

例)事務所の最寄りのコンビニで電気料金(4,000円)と単三電池(300円)を現金で購入した

| 借方 | 貸方 |

| 水道光熱費(費用) 4,000円 消耗品費(費用) 300円 |

現金(資産) 4,300円 |

簿記知識と会計ソフトについて

平成18年(2006年)に旧商法が改正され、現状の会社法になってから資本金1円で会社が設立可能になったことで、自由な働き方を求めフリーランスなど個人事業主が大幅に増えました。その結果「簿記を知らない」けど独立をする方が増え、会計ソフトも従来の複式簿記による仕訳処理から、単式簿記(借方、貸方を踏まえず収入や経費のみを選択する記録方法)のような感覚で処理が出来るものが増えてきています。

そういう意味では借方や貸方を厳密に覚える必要はなく、経費や収益の科目を理解していればある程度の貸借対照表や損益計算書は出来るようになりました。

しかしながら簿記の構造を知らなければ経営分析を行うことはできません。ぜひこの機会に、勘定科目を選ぶだけの帳簿記録ではなく、構造を理解し経営に使えるツールとして活かして頂ければと思います。

まとめ

- 勘定科目とは「簿記の五要素」から細分化されたもの

- 勘定科目を集約した貸借対照表と損益計算書は密接な関係

- 仕訳を覚えるコツは借方と貸方での勘定科目の増減

勘定科目は、様々ある取引ごとに多く存在しますが、事業によって必要とする勘定科目は限られることがほとんどです。経営状況をスムーズに把握できるようにするためには、全ての勘定科目を網羅しようとせず、ご自分の事業でどのような取引が多くを占めているのかをピックアップし、仕訳を定形化することです。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

福島 悠(ふくしま ゆう)経営コンサルタント/公認会計士

公認会計士、税理士。経営改革支援認定機関/SOLA公認会計士事務所 所長。

上場企業の顧客向け税書類の監修や経営コンサルティング、個人事業の事業戦略支援と実行支援まで幅広く対応。顧客収益最大化を理念に掲げ起業家を徹底サポート。多種多様な企業の税務顧問と年間約30件の戦略立案を行っている。