焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

社会保険料控除とは?個人事業主が控除できる保険料や算出方法を解説

社会保険料の控除は、毎年手続きをしている人にはなじみがあるものですが、そうではない人も知っておくと得なことがあります。今回は特に個人事業主に向けて、社会保険料控除について詳しく解説していきます。

この記事の目次

社会保険料控除とは?

個人事業主は、本人や生計を一にする配偶者、親族などの社会保険料を納めると所得控除を受けることができます。毎年1月1日から12月31日までに支払った社会保険料が対象です。

所得控除にはほかにも個人事業主が使いやすいものがあります。下記におもなものを挙げましたが、社会保険料控除もそのうちの1つです。

<個人事業主が使いやすい控除>

- 配偶者控除

- 扶養控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除

- 医療費控除

手続きの時期や方法、対象となる保険料などを詳しくみていきましょう。

手続きの時期と方法

個人事業主は、2月16日から3月15日に行われる確定申告の際に、その前年(1月1日から12月31日)に支払った社会保険の保険料または掛金の金額を証明する書類を、確定申告書と一緒に提出します。

家族の分の社会保険料も計上できる

控除の対象となるのは個人事業主と、生計を一にしている家族の保険料で、その1年間に支払った金額が控除対象になります。「生計を一にする」とは、同じ財布で生活をしている配偶者や子、親族のことです。通勤や通学の都合で別居している場合でも、常に生活費や学費の送金が行われている場合には「生計を一にする」とされます。

保険料は支払った時期がその年であれば、過去分や来年分の保険料であっても控除対象になります。例えば、生計を一にしている子どもの社会保険料の過去3年分を、その年にまとめて支払った場合は、全額を個人事業主のその年分の控除の対象にできます。

社会保険料控除の対象となる保険料の種類

控除できる保険料は全部で14種類あり、その中で代表的なものは下記になります。

- 国民健康保険料

- 国民年金保険料

- 厚生年金保険料

- 介護保険料

- 労働保険料

- 国民年金基金の掛金

- 厚生年金基金の掛金

それぞれ詳細をみていきましょう。

国民健康保険料

国民健康保険は、職場の健康保険(被用者保険)に加入している人を除いた、すべての人を対象とする、自治体管轄の保険です。したがって、個人事業主はこれに加入することになります。一方、法人の代表者や役員、社員は職場の社会保険に加入しているので、対象外です。まとめて前払い(前納)すると、割引が適用されます。保険料は自治体が収入をもとに算出して通知をします。

国民年金保険料

国民年金は、日本に住む20歳以上60歳未満のすべての人が加入し、老齢になったときの所得保障などを行う制度です。上記の国民健康保険と同様の人が対象になります。20歳から加入義務があるため、学生も国民年金保険料を支払う義務があります。国民年金保険料の金額は、令和6年度は1カ月あたり1万6,980円です。

支払うのが難しい人は、納付の免除や猶予がありますので、近くの自治体窓口に相談してみましょう。なお、保険料は前納するとお得になります。たとえば2年度分の保険料をまとめて納める2年前納制度を利用すれば約15,000円割り引かれます。

厚生年金保険料

厚生年金は、法人代表者、役員、法人の正社員、労働時間が正社員の4分の3以上の従業員が対象の保険です。保険料は標準報酬月額表に照らして決定します。現在は段階的に厚生年金に加入する枠が広がっていますので、該当する可能性がある人は会社に相談してみてください。

介護保険料

介護保険は、介護が必要になったときに必要な給付を受けるためのものです。保険料は40歳に達したときから64歳まで、健康保険料とともに介護保険料の支払いをします。多くの場合は給与から天引きをします。保険料は従業員と会社が折半で支払います。

また、65歳以上の人は年金から天引きで支払います。お住まいの自治体のホームページに詳細が記載されていますので「介護保険(住んでいる自治体名)」で検索してみてください。

労働保険料(労災保険料・雇用保険料)

労災保険は、仕事や通勤でのけがや病気などで障がいを負ったり死亡したりした際に、労働者や遺族のために、必要な保険給付を行う制度です。労災保険料は、全額会社負担なので従業員の給与から控除されることはありません。雇用保険料は働いた時間に応じて保険料が毎月変わります。

国民年金基金の掛金

国民年金基金制度は、自営業者やフリーランスなど国民年金の被保険者に国民年金に上乗せする形で給付を行う公的な年金制度です。掛金月額は、選択した給付の型、加入口数、加入時の年齢、性別によって決まります。掛金の上限は、月額6万8,000円です。給付の型と加入口数は、掛金月額6万8,000円以内で選択できます。

将来の給付を多くしたいという人は、加入を検討してもよいでしょう。個人事業主には特におすすめです。

厚生年金基金の掛金

厚生年金基金制度は、国が行う老齢厚生年金の一部(報酬比例部分)の支給を代行し、これに上乗せして年金給付を行う仕組みです。

基金に加入している事業所は、厚生年金保険料の一部について国に納めることが免除されています。基金に加入している事業所の事業主は、厚生年金保険料のうち、免除保険料を除いた額を国に納め、基金には免除保険料とプラスアルファ部分にかかる掛金を納めます。

確定申告での申告方法と算出例

所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに対する所得税などの額を算出して確定させる手続きです。

源泉徴収された税金や予定納税額などがある場合には、この確定申告によってその過不足を精算します。

確定申告のときに社会保険料控除も併せて行います。申告方法は下記で説明します。

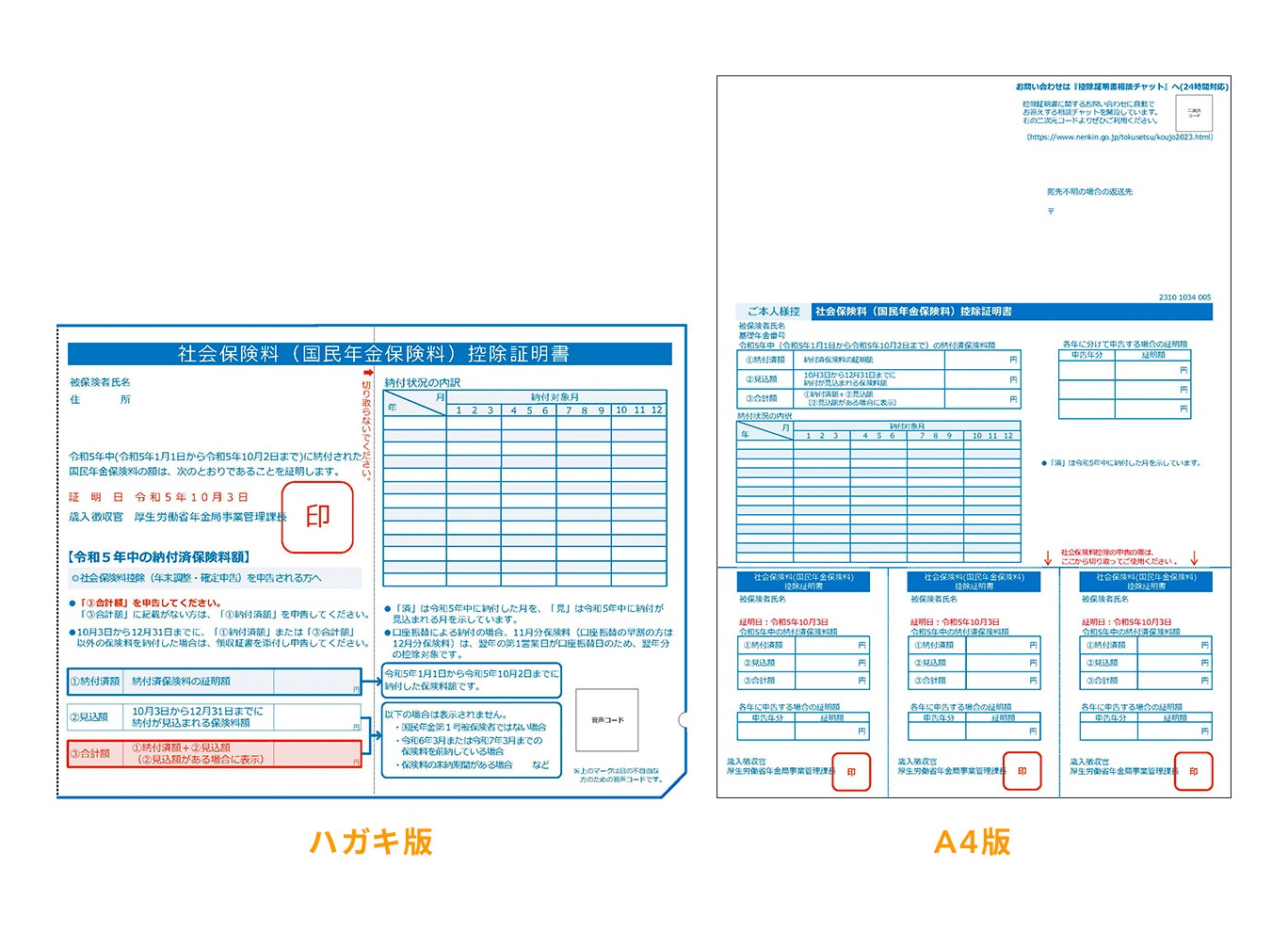

1.控除証明書を用意

日本年金機構から対象者に社会保険料(国民年金保険料)控除証明書が送付されます。スケジュールは日本年金機構のホームページで毎年公開されていますので、そちらで確認してください。

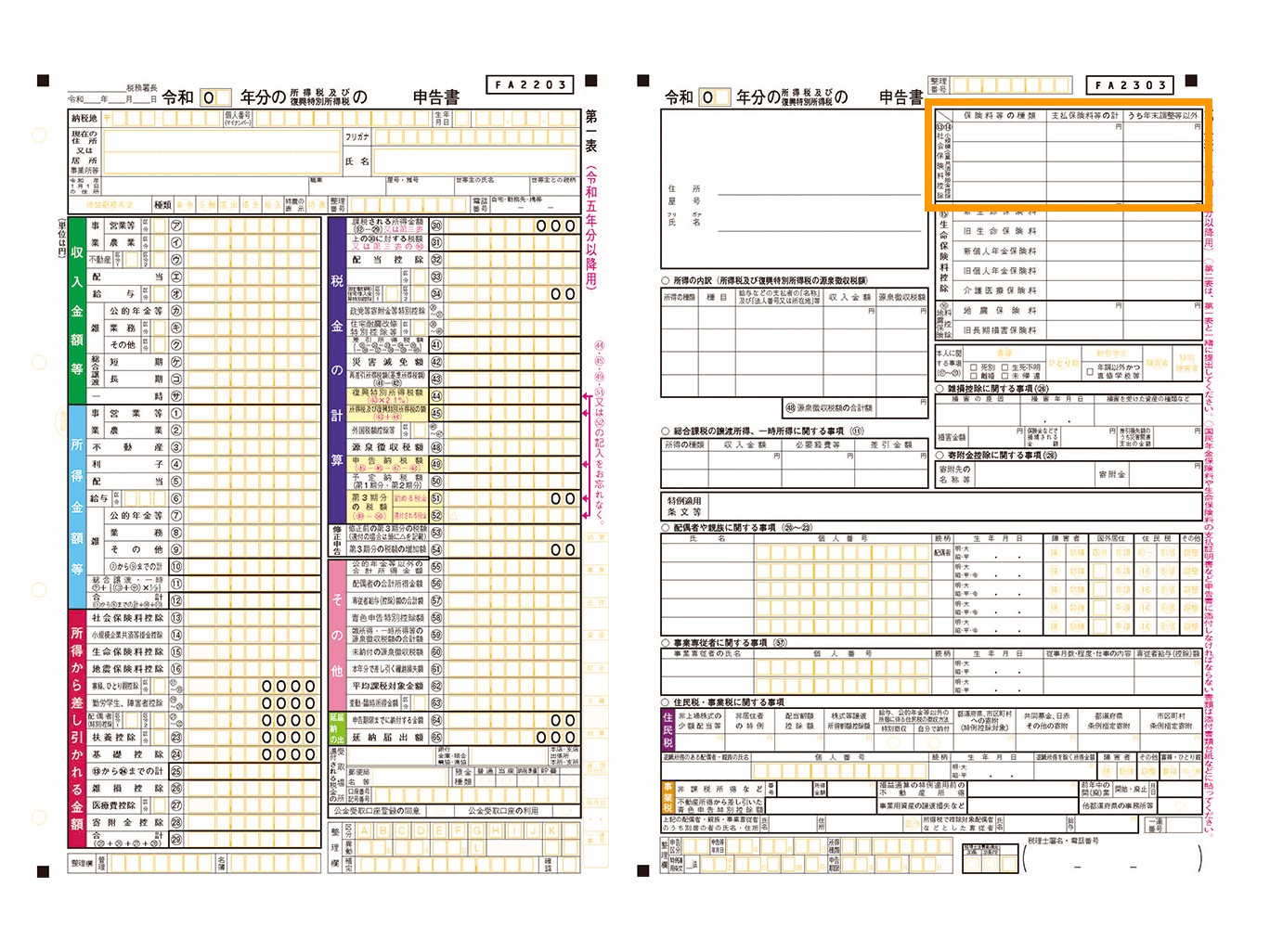

2.確定申告書第二表に記入

第二表にある「社会保険料控除」の欄に記入していきます。この欄にはその年に支払った金額を記載します。家族の分も支払った場合は記載することが可能です。

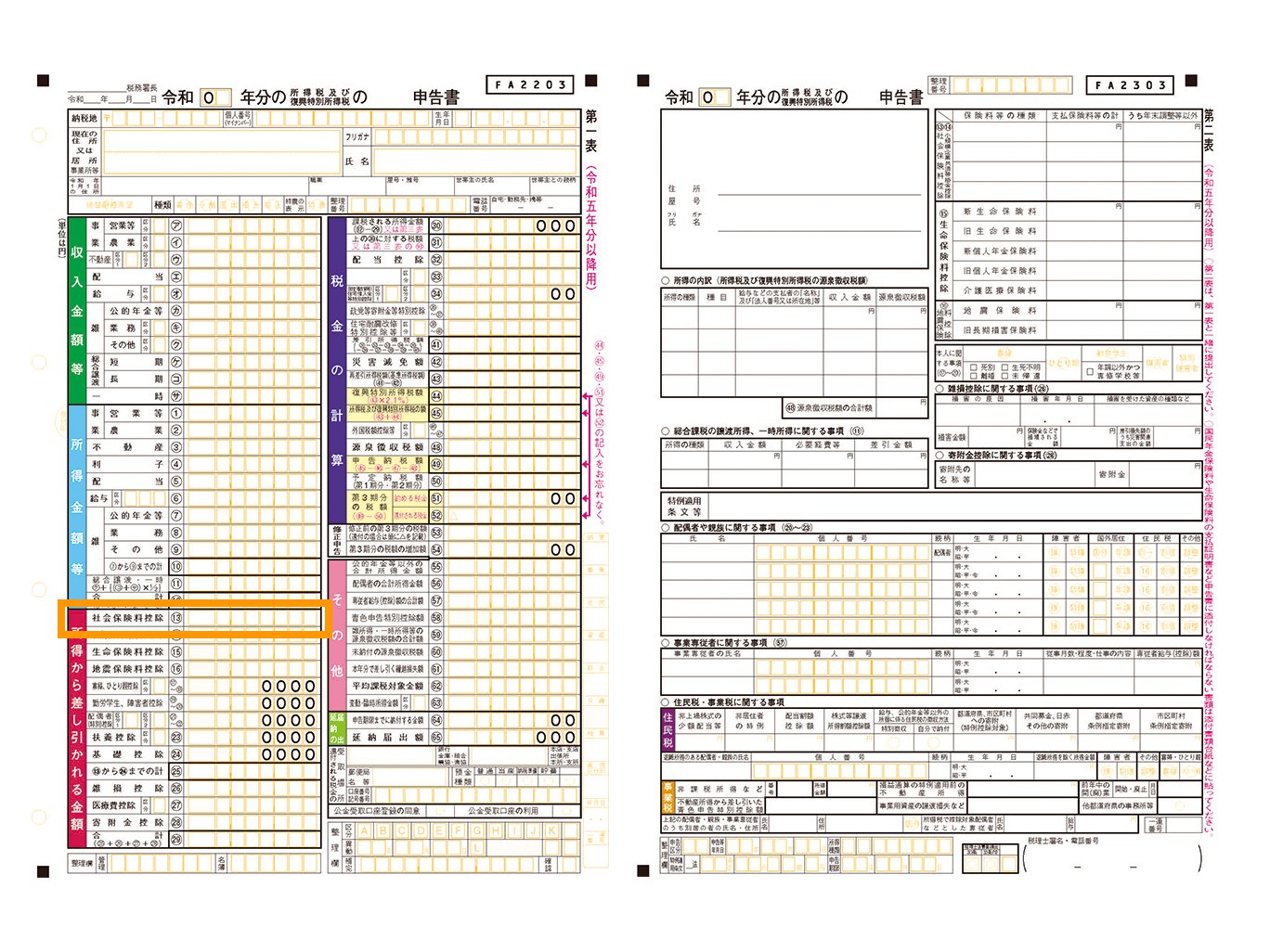

3.確定申告書第一表に記入

社会保険料(国民年金保険料)控除証明書に記載がある内容を記載してください。なお、会社員の場合は会社で算出しているので確定申告で行う必要はありません。

まとめ

- 社会保険料控除とは、自分自身の社会保険料(国民年金、国民健康保険、健康保険・厚生年金保険など)を納めたときや、生計を一にする家族の社会保険料を納めたときに受けられる

- 申請方法は、控除証明書を取得して年末調整や確定申告時に添付して申請する

- 国民年金など加入義務がある社会保険以外にも、任意で加入する国民年金基金の掛け金なども対象になる

社会保険料控除は自分で行う必要がある手続きです。証明書の取得と保存や添付、期限内の申請など手続きがたくさんあるように思いますが、忘れてしまったらこのページを確認するなど個人事業主の人はしっかり押さえて対応しましょう。困ることがあれば税理士に相談するのが安心です。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

脊尾 大雅(せお たいが)社会保険労務士・精神保健福祉士

精神科クリニックにてソーシャルワーカーとして、依存症の治療や自殺防止対策に取り組む。2007年より日本初のEAP専門会社 株式会社ジャパンEAPシステムズにて企業のメンタルヘルス対策、ハラスメント防止、生産性の維持向上に取り組む。本社EAP相談室室長を経て、2016年に秋葉原社会保険労務士事務所(現:秋葉原社会保険労務士法人)を創業。がん罹患者の雇用や多様な働き方の実践を実験的に行い、2023年10月からは社会課題を解決し、健康度への影響を研究する会社「そうぞうする株式会社」を設立。現在は、志ある企業が未来を創る活動として、一般社団法人経営実践研究会や一般社団法人日本未来企業研究所の活動も本業として活動している。