消費税減税はいつから?店舗への影響とラクなレジ切り替え・設定方法を解説【2026年8月更新】

開業予定の方は要チェック!小規模企業共済のメリット・デメリットとは?

2020年1月22日

小規模企業共済制度とは、中小企業基盤整備機構が運営する小規模企業の経営者や役員の方を対象とした積み立てによる退職金制度です。掛金の全額を所得控除として取り扱うため、高い節税効果があります。法人役員や個人事業主の方には、是非加入をおすすめしたい共済です。ここでは小規模企業共済制度のメリット、デメリットについて解説します。

この記事の目次

小規模企業共済の注意点

まずは、小規模企業共済にご加入いただく場合の注意点について見ていきましょう。

小規模企業共済の加入資格・手続について

小規模企業共済には、次のいずれかに該当する事業の経営者が加入できます。

| 業種 | 常時使用する従業員数 |

|---|---|

| 建設業・製造業・運輸業・サービス業(宿泊業・娯楽業に限る)・不動産業・農業等 | 20人以下 |

| 商業(卸売業・小売業)・サービス業(宿泊業・娯楽業を除く) | 5人以下 |

| 企業組合・共同組合 | 20人以下 |

| 農業組合法人 | 20人以下 |

| 士業法人(弁護士・税理士等) | 5人以下 |

上記のうち、個人事業主が営む事業については、経営に携わる共同経営者(個人事業主1人につき2人まで)も小規模企業共済に加入できます。法人の資本金額や売上高による判定はありません。常時使用する従業員数は、家族従業員・臨時従業員・共同経営者を除いた人数です。手続きは取扱いのある金融機関か税理士等を介して行います。

小規模企業共済で気を付けるべきポイント

法人役員又は個人事業主であれば、誰でも加入できる制度ではありません。事業(アパート経営等)を兼業している給与所得者(法人または個人事業主と常時雇用関係にある方)や、生命保険外務員は対象外です。また、法人の場合、協同組合、医療法人、学校法人、宗教法人、社会福祉法人、財団法人、NPO法人等の直接営利を目的としない法人の役員等は加入できません。

例えば、個人事業として経営していたクリニックが「法人成り」することとなった場合、事業主(法人成り後は理事長)は加入資格を喪失することになります。また、専従者が共同経営者として小規模企業共済に加入する場合、主に中小企業が対象の国による退職金制度「中小企業退職金共済制度(中退共制度)」と併用して加入することはできません。

小規模企業共済のメリット

続いて、小規模企業共済にどのようなメリットがあるのか具体的に見ていきましょう。

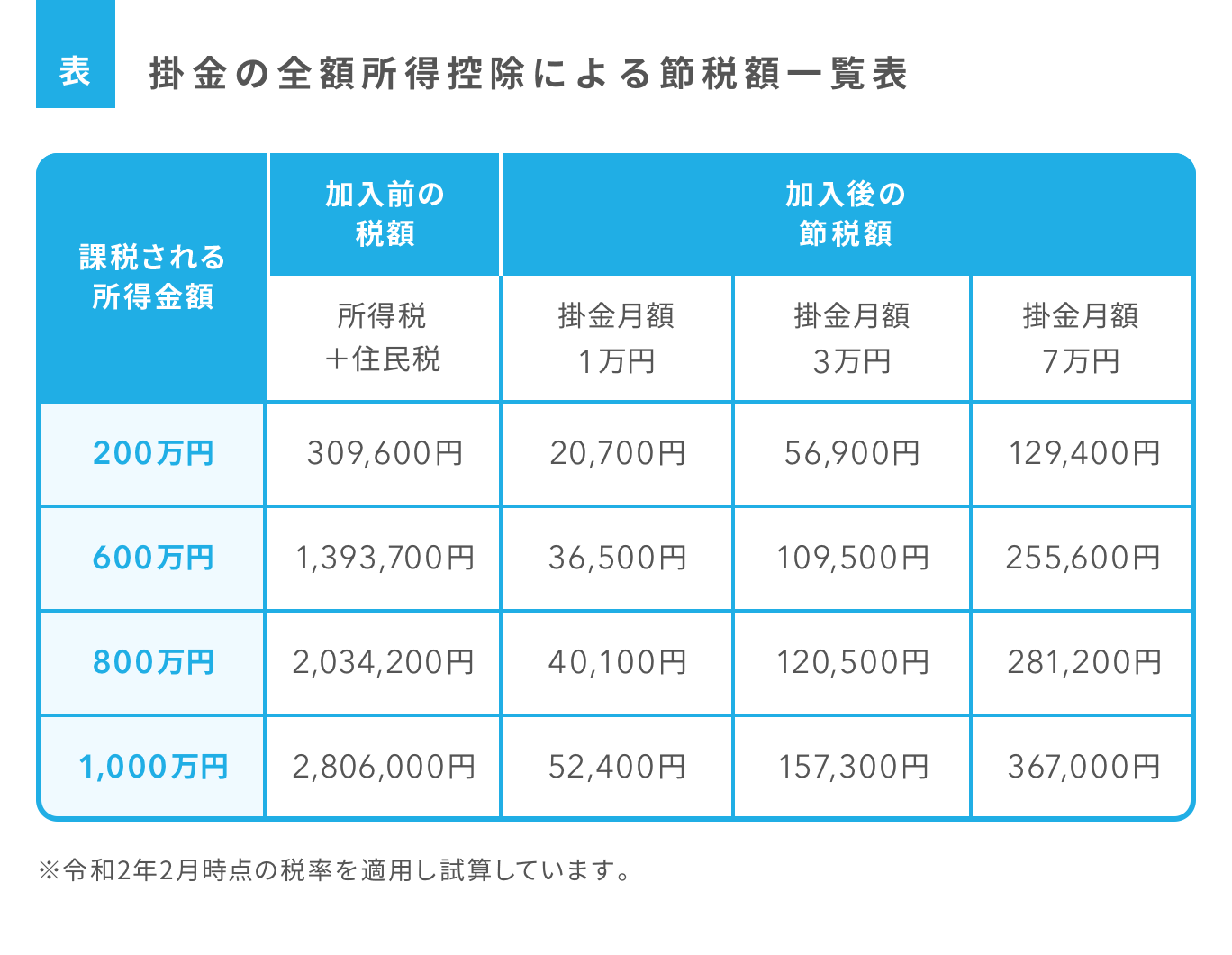

掛金の全額が所得控除になる

小規模企業共済は、その年に負担した掛金の全額が所得控除となり、高い節税効果があります。月々の掛金は、1,000円~70,000円の範囲で500円単位で自由に設定が可能。加入後も増額・減額できます。掛金を前納すると、一定割合の前納減額金を受け取れます。前納減額金は、所得控除額から差し引いて申告する必要があります。生活費の負担が大きい場合、掛金を減額しながらでも長く継続することで解約時に受け取る共済金の額が増え、退職所得控除の金額を増額できます。

共済金の受取りは一括・分割どちらも可能

共済金は、退職や廃業時に受け取りが可能となります。満期や満額はありません。共済金の受け取り方は「一括」「分割」「一括と分割の併用」を選べます。一括受取りの場合は退職所得扱いに、分割受取りの場合は公的年金等の雑所得扱いとなります。

また、満65歳以上で掛金を15年以上納付している場合、廃業していなくても「老齢給付」として受け取ることが可能です。

| 共済金の受取り方 | 税法上の取り扱い |

|---|---|

| 一括受取りの共済金(死亡以外によるもの) | 退職所得扱い |

| 分割共済金 | 公的年金等の雑所得扱い |

| 準共済金 | 退職所得扱い |

| 解約手当金 |

|

契約者貸付が受けられる

納付した掛金の範囲内で事業資金等の貸付を受けられます。低金利(2020年2月時点で貸付の種類に応じて0.9~1.5%。金利情勢等を踏まえて変動があります)で、即日貸付けも可能です。

傷病で入院が必要になった場合や災害で経営に支障が出た場合には、早急に事業資金調達ができるのは非常にありがたいことです。納付した掛金の範囲内での貸付けになるため、納付額が少ないと貸付を受けられる金額も少なくなります。

解約した場合には所得扱いになりますが、契約者貸付を利用すれば、税負担なく早急に事業資金の調達をすることが可能となります。

小規模企業共済のデメリット

ここからは、小規模企業共済のデメリットについて解説します。

元本割れと掛け捨てのリスクがある

小規模企業共済の最大のデメリットは、元本割れのリスクと掛け捨てになるリスクがある点です。

小規模企業共済は、相互扶助の精神に基づき、事業をやめたときや引退時に受け取れる共済金の額を高めに設定されている一方、任意性の高い解約手当金の額を低めに設定してあります。掛金納付月数が240カ月(20年)未満で任意解約をした場合は、掛金合計額を下回ります。

また加入から6カ月未満の場合は、やむを得ない廃業、死亡であっても共済金の受取りができません。任意解約の場合は、加入から12カ月未満は掛け捨てとなります。

個人事業を法人成りすると加入資格がなくなります。その場合も、廃業と異なり任意解約と同様の取り扱いとなるため、法人成りを控えていらっしゃる方は加入のタイミングに注意してください。

共済金受取時に課税される

掛金は課税控除されますが、受け取る際に課税対象となる点はデメリットといえます。分割受け取りを希望して公的年金等の雑所得扱いとなる場合、その年に受け取る共済金に、そのほかの公的年金等の額(国民年金等)を加えた額から、公的年金等控除の額を差し引いた額が課税所得となります。

(共済金+公的年金等)-公的年金等控除=課税所得

一括受取りで退職所得となるケースとして、法人役員の場合は、会社から支給される退職金と共済金の受取りが同じ年になることがあります。その際、退職所得控除はそれぞれの退職金(共済金)に対して計算されるものでなく、「勤続年数×控除額」で計算します。退職金は税金がかからないと思っていた場合、「思いがけない税負担」が生じてしまう可能性があります。

まとめ

- 小規模企業共済は加入資格がある

- 掛金の全額が所得控除になる

- 元本割れと掛け捨てのリスクがある

メリットが大きく、元本割れのリスクと受け取り方に気を付ければ非常におすすめである小規模企業共済ですが、まだまだご存じでない方が多い印象を受けます。開業されたり、役員になったりした場合におすすめするのが小規模企業共済です。人生100年時代、老後資金の積み立てをしてみてはいかがでしょうか。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-1-160x160.jpg)

小森 良美(こもり よしみ)税理士

平成26年5月税理士法人絆入社。平成28年11月税理士登録。

平成30年TKC全国会入会。得意分野は消費税。

(http://kizuna-tax.jp/)