焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

手形取引ってどうやって開始するの?手形に関する基礎知識と注意点

2020年3月23日

手形は信用に基づいて取引されるもので、支払期日の延長によって資金繰りの改善が可能です。手形取引の基本的な流れや、リスク、気を付けるポイントなどを解説します。

この記事の目次

手形とは?手形取引の特徴

手形とは、事前に取り決めた金額を、一定期間後に支払うことを約束した証書を指します。

わかりやすく言えば「今はお金がありませんが、この日に確実にお金が入りますので、その時にお支払いします」と約束するものだと考えてください。

複数の取引先と取引を行った場合、それぞれの取引先ごとの取り決めによって入出金の時期にずれが生じます。そして、入金期日よりも支払期日が早ければ、資金繰りが悪化してしいます。手形はそうしたずれを緩和する手段として利用されているのが特徴です。

小切手との違い

手形と似たものとして小切手があげられます。手形も小切手も、記載された金額を支払う点では同じです。しかし、手形は支払期日に指定がある為、小切手のようにすぐに換金出来ません。なお、手形割引(支払期日までの利息を第三者に支払う事で期日前に決済する)という方法を用いれば、手形も期日前に現金化することが可能です。

約束手形と為替手形による取引の流れ

取引に使われる手形は、「約束手形」と「為替手形」の2種類に分類されます。またこの2種類の手形を総称して「商業手形」と呼ぶこともあります。

それぞれの手形の特徴や、手形を用いて取引した際の取引の流れや、仕訳についても解説します。なお、それぞれの手形には、「手形法」という法律により、その記載がないと効力を生じない「必要的記載事項」というものがありますので、注意が必要です。

手形取引の前にすべきこと

手形で取引を行うには、あらかじめ銀行と「当座勘定取引契約」を締結し、当座勘定口座を開設したのち、手形帳の交付を受ける必要があります。その手形帳から必要に応じて手形を振り出す(振出人が受取人に手形を渡す)ことで、手形取引を始めることができます。なお、この手形帳は「統一手形用紙」といい、全国銀行協会連合会が規格し、様式化されています。

約束手形

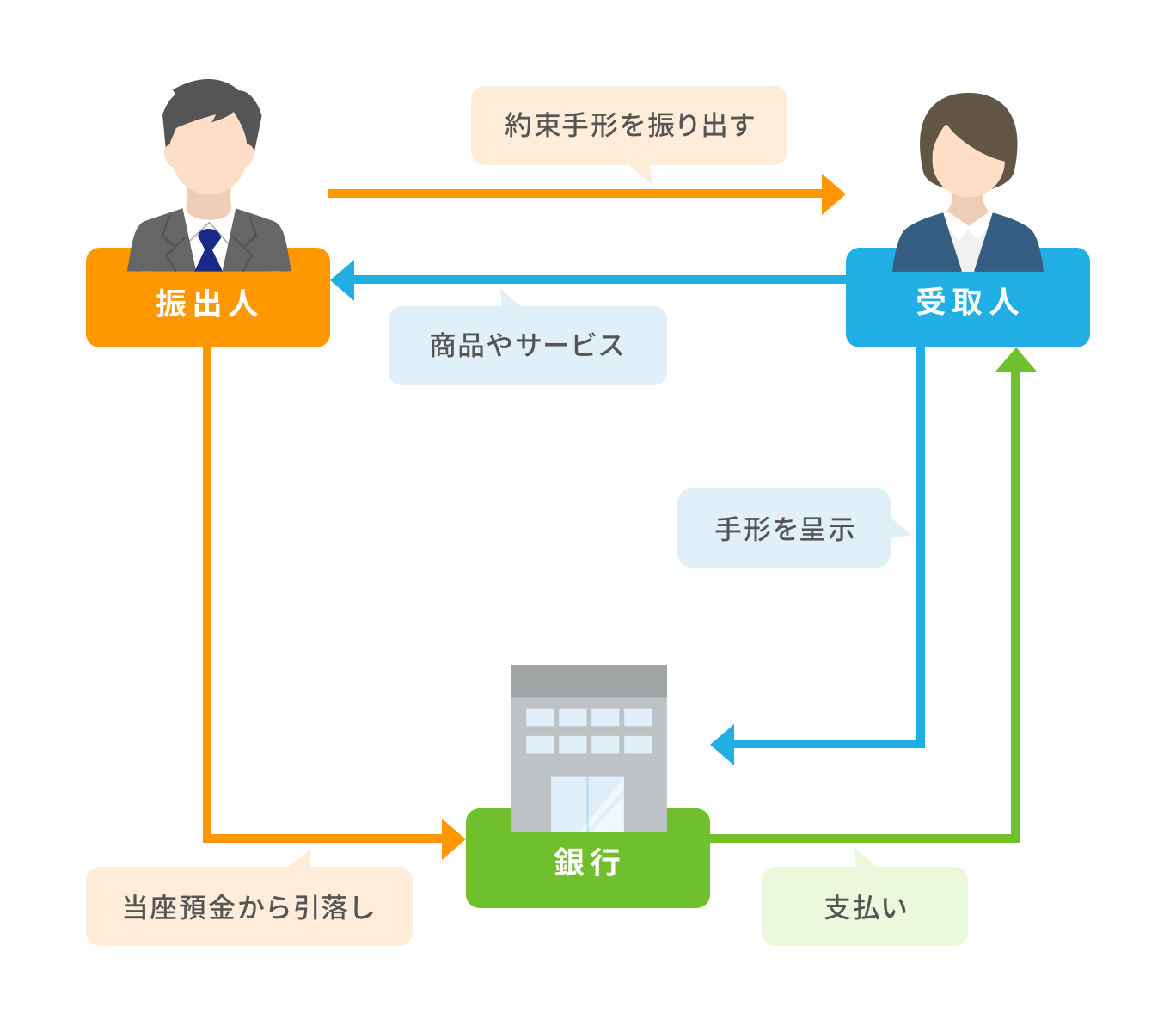

約束手形とは、振出人(支払者)と受取人の二者間において予め金額を設定し、振出人から指定した支払日に受取人に支払うと約束する証書です。手形取引といわれる取引の多くは、約束手形によるケースを指します。具体的には【図1】のような流れとなります。

【図1】約束手形での取引の流れ

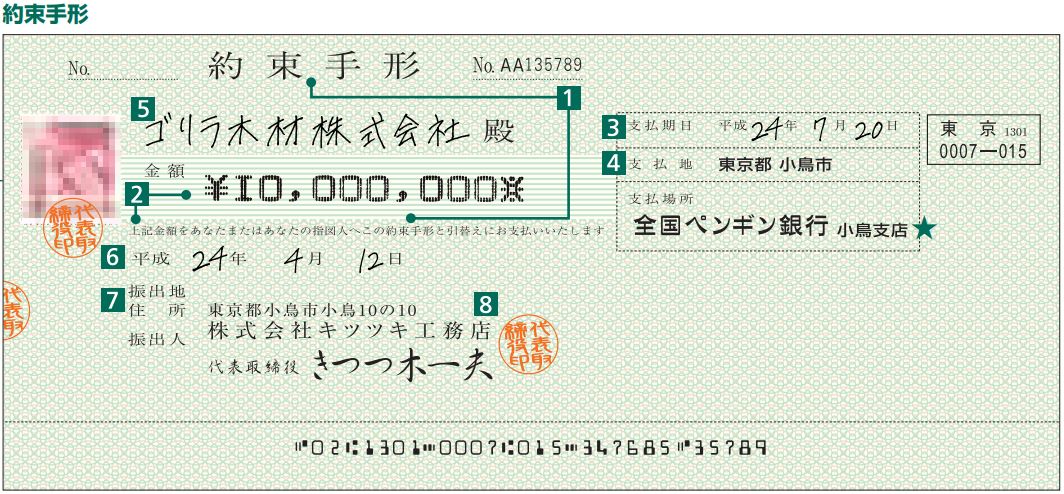

約束手形における記載内容は以下の通りです。具体的には【図2】のようなものが一般的です。

【図2】約束手形の記入例

出典:全国銀行協会 平成24年(2012年)11月発行 「動物たちと学ぶ手形・小切手のはなし」より引用

約束手形における「必要的記載事項」は、下記の8つの項目があります。

- 約束手形であることを示す文字

- 一定金額の単純な支払約束文句*(金額はチェックライターにて印字もしくは手書きの場合は漢数字にて記入)

- 支払期日*(振出人の当座預金口座からの引落日)

- 支払地

- 受取人*(受取人名義を記載)

- 振出日*(手形の発行日(記入日)を記載)

- 振出地*

- 振出人の署名*

前述のとおり、手形自体は銀行が発行するものですから、約束手形には1と4は記載済みで、*部分を記載することになります。

なお、約束手形という特殊な取引では、経理処理も不慣れなケースが多いと思いますので、仕訳の方法についても触れておきます。

取引は、振出人、受取人の2パターン存在し、それぞれ銀行での決済までに2回の仕訳を行います。なお、仕訳の際には約束手形という科目は存在せず、手形の性質をあらわした「支払手形」もしくは「受取手形」と表記します。

1. 振出人の場合

1-1. 約束手形を振り出した場合

| 借方 | 貸方 |

| 仕入(費用科目) | 支払手形 |

1-2. 約束手形が決済された場合

| 借方 | 貸方 |

| 支払手形 | 当座預金 |

2. 受取人の場合

2-1. 約束手形を受け取った場合

| 借方 | 貸方 |

| 受取手形 | 売上(収益科目) |

2-2. 約束手形を決済した場合

| 借方 | 貸方 |

| 当座預金 | 受取手形 |

為替手形

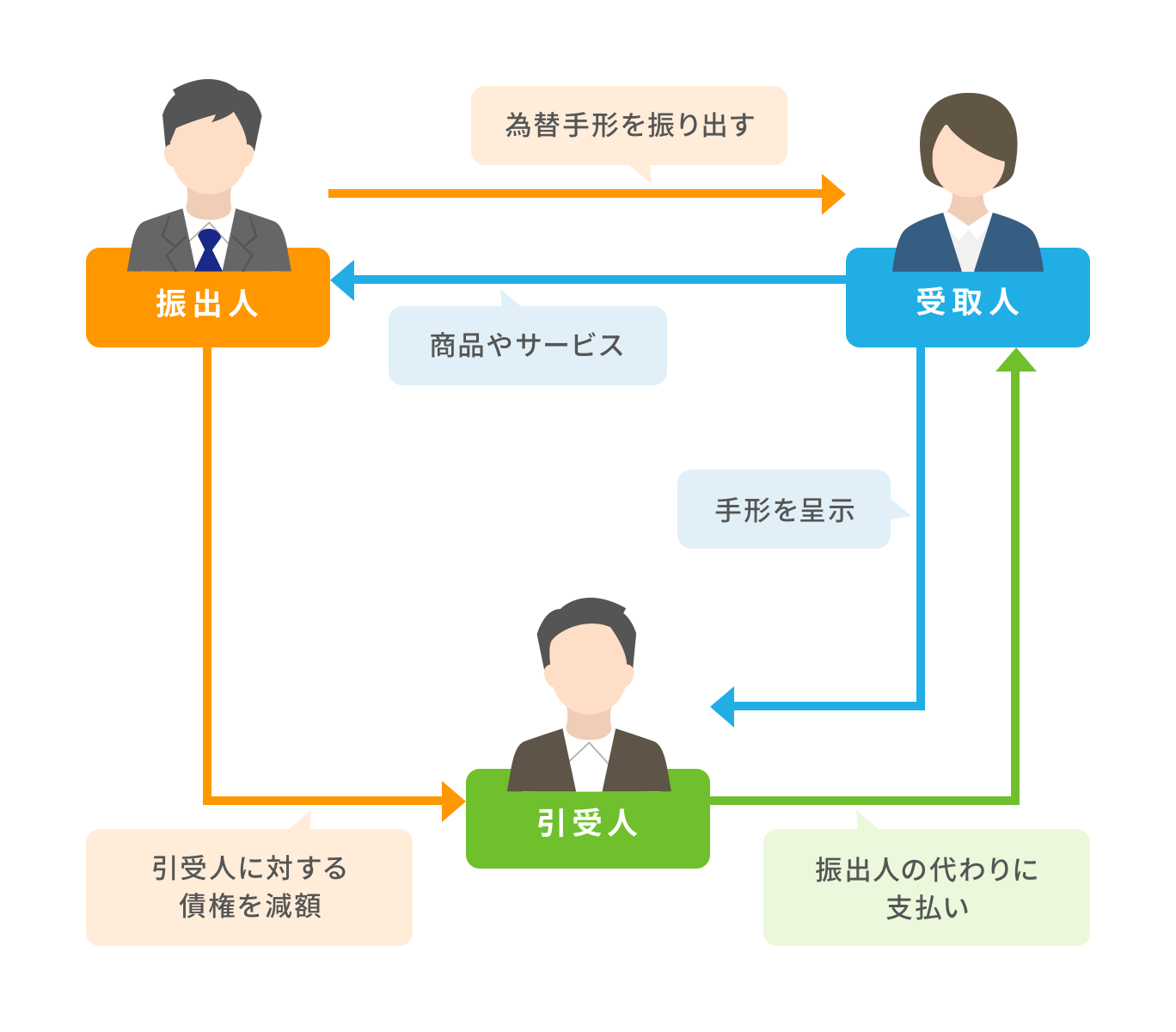

為替手形とは、振出人と受取人に加え、振出人に対して債務がある引受人を合わせた三者間での取引に伴う手形です。

予め金額を設定し、振出人から指定した支払日に支払う点では約束手形と同じです。違いは、直接取引をしていない第三者である引受人が存在する点です。

為替手形は三者の債権債務を相殺することにより、効率的に取引が行える仕組みではありますが、こうしたケースは稀であり、現在の日本において使われることは無くなりました。為替手形の取引の流れは、具体的に【図3】のような流れとなります。

【図3】為替手形での取引の流れ

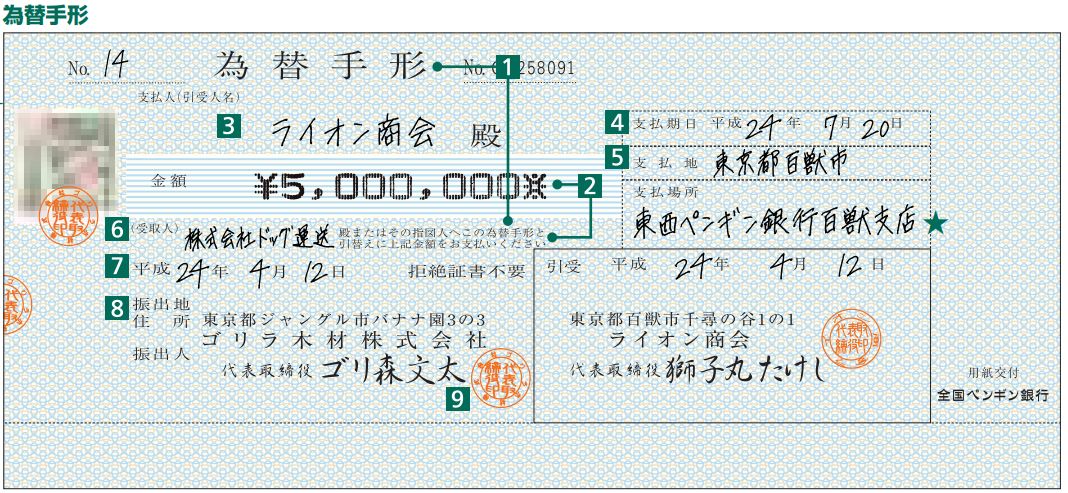

為替手形における「必要的記載事項」は下記の9つの項目があります。

【図4】為替手形の記入例

出典:全国銀行協会 平成24年(2012年)11月発行 「動物たちと学ぶ手形・小切手のはなし」より引用

- 為替手形であることを示す文字

- 一定金額の単純な支払委託文句*(金額はチェックライターにて印字もしくは手書きの場合は漢数字にて記入)

- 引受人の名称*

- 支払期日*

- 支払地*

- 受取人*

- 振出日*

- 振出地*

- 振出人の署名*

約束手形同様に、為替手形も1は記載済みで、*部分を記載します。

商取引以外に派生した手形の使用例

融通手形

もともと手形は商取引の一環として流通します。しかし、手形の性質上、期日までは実際のお金が動きません。例えば自社及び取引先が資金に困っていた場合に、支払期日を長く設定した手形を取引先に振り出した後、取引先が手形割引により現金化します。その結果、自社の口座残高を減らさずに、取引先へ貸付をした場合と同じ効果を生み出すことができます。このように、実際の商取引を伴わない手形を「融通取引」と呼びます。銀行融資の際にも「手形貸付」という形がとられることがありますが、これも融通手形の一種です。

白地手形

手形法では、絶対的記載事項が1つでも抜けていれば無効です。しかし、記載が漏れている手形も流通していて、「白地手形」と呼ばれます。そして、この欠けた部分の内容を、受取人が補充(記載)する事で手形としての効力を発揮します。

なお、白地手形にも振出人か裏書人、保証人の署名が、少なくとも一つは必要です。

もともと手形を発行する振出人のニーズは、資金繰りの改善にあります。そういう意味では、支払期日を長めに設定したいところですが、長くすればするほど資金繰りが厳しいと推測されてしまいます。手形は第三者への裏書譲渡(手形の裏面に譲り渡す方の氏名住所を記名捺印して譲渡する事)も可能なため、このような事情を知られたくない振出人は白地手形を発行します。

また、受取人側の白地手形の利用方法として、受取人を空欄にしたまま、さらに他の人に裏書譲渡する方法があります。振出人の信用状態を伏せたまま、受取人は利用できるものの、振出人の信用状態を懸念している取引先には受取拒否され、裏書譲渡は難しいでしょう。裏書譲渡するということは、受取人が資金繰りに困っているのではないかと推測されるデメリットもあります。

手形取引のメリット・デメリット

ここからは、手形取引のメリット・デメリットについて、振出人と受取人のそれぞれの視点で解説いたします。

振出人のメリット

手形取引のメリットとして一番大きいのは、手形を振り出すことにより支払期限を延長できることです。受取人の同意が不可欠ですが、同意さえ取ることができれば、支払期日までに現金を用意すればよいので、支払いまでの猶予ができます。

商品やサービスの買い手側にとっては、代金の支払いを先延ばしできる手段であるため、手元の資金を温存することは大きなメリットとなります。

更には、通常の支払とは異なり、一度手形を振り出すことで支払期日に受取人が現金化してくれますので、月末に複数の取引先に支払うような場合、支払い忘れを防ぐこともできます。

また、金融機関からお金を借りて取引先に支払う場合は、銀行に返済するまで利息がかかりますが、手形の場合は無利息で支払期日を延期することができる「手形のジャンプ※」という方法もあります。こちらは後述のデメリットを併せ持っているので、注意が必要です。

※手形のジャンプとは

手形の支払期日を延長したい場合に、既に振り出していた手形と、新規で振り出す手形を受取人に交換してもらい、決済日を延長する方法。

振出人のデメリット

手形に記載した金額が、支払期日まで決済できない状態を「手形が不渡りになる」と言います。半年以内に手形が2回不渡りとなると、銀行取引停止処分となり、事実上の倒産となるデメリットがあります。また1度でも手形が不渡りとなると、銀行が融資を受け付けてくれません。

また、「手形のジャンプ」を行った場合、銀行から無利息で新しい手形を発行できるものの、受取人が応じない場合や受取人から利息の支払いなどの条件を提示される可能性もありますし、何より受取人からの信用を失う恐れがあります。

受取人のメリット

手形受取人のメリットは、手形割引という手法を用いれば、一定の手数料を支払うことで支払期日より前に換金することが可能となることです。早急に現金が欲しいといった資金繰りの状況によっては、有利になります。

受取人のデメリット

振出人口座の残高が不足していた場合や、振出人が倒産するなどで手形が不渡りになると、手形自体は有効であるものの、振出人が支払えない状況では手形は機能せず、現金化できません。また、金融機関からみて、信用度が低いと判断された会社が振り出した手形は、手形割引が行えないので注意が必要です。

手形は現金化が数か月後となるため、入金タイミングが遅い場合、キャッシュフローの悪化も懸念されます。

手形取引の注意点

振出人の場合

支払期日までに必ずお金を用意できると確認したうえで、手形を振り出す必要があります。

受取人の場合

小切手は受取日から10日間以内に現金化すればよいのに対し、手形は支払期日後3日以内に現金化が必要となるため、手形の支払期日(決済日)の管理は重要になります。

参考:経済産業省「え?まだ手形で支払ってるんですか?!」

まとめ

- 手形取引の際には当座預金を開設する必要がある

- 二者間での約束手形による取引がメイン

- 支払期日の設定により支払期限の延長が図れる

- 現金化の際には支払期日に注意

手形取引は資金繰りの面でのメリットが大きいものの、手形が不渡りとなると取引先との信用問題や銀行取引停止処分、さらには倒産にも繋がり兼ねないため、手形を扱うには十分に注意が必要です。上記の「え?まだ手形で支払ってるんですか?!」(経済産業省)にもある通り、現在は手形を使っている事業者は全体の4割しか残っていないのも、そうしたリスクの影響が原因といえるでしょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

福島 悠(ふくしま ゆう)経営コンサルタント/公認会計士

公認会計士、税理士。経営改革支援認定機関/SOLA公認会計士事務所 所長。

上場企業の顧客向け税書類の監修や経営コンサルティング、個人事業の事業戦略支援と実行支援まで幅広く対応。顧客収益最大化を理念に掲げ起業家を徹底サポート。多種多様な企業の税務顧問と年間約30件の戦略立案を行っている。