消費税減税はいつから?店舗への影響とラクなレジ切り替え・設定方法を解説【2026年8月更新】

法人税の計算方法やシミュレーションについて専門家が解説

法人化を検討している個人事業主のなかには、納付すべき法人税がどのくらいになるのか気になる人も多いのではないでしょうか。今回は、法人税の計算方法やパターン別のシミュレーション例、シミュレーションの際の注意点などについて解説します。

この記事の目次

法人税の計算方法

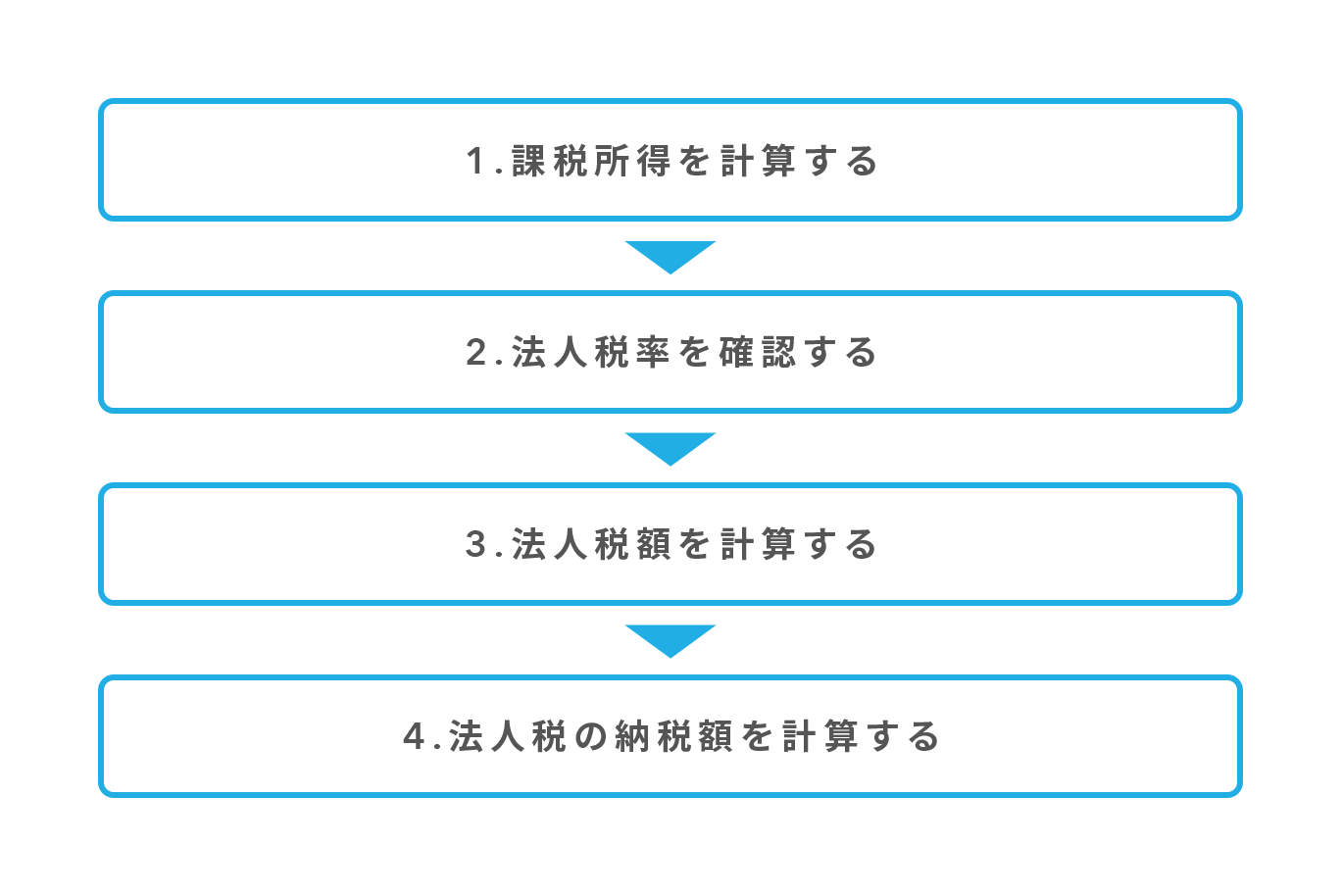

法人税の算出方法の流れについて、順を追って確認してみましょう。

基本式

法人税は、企業の「各事業年度の税務上の課税所得」に「法人税率」をかけたものから、「税額控除」の金額を差し引いて算出します。

法人税=税務上の課税所得×法人税率-税額控除

税務上の課税所得=益金-損金

1.課税所得を計算する

法人税の算出で使用する課税所得は、会計上の課税所得(収益-費用)ではなく、税務上の課税所得(益金-損金)を使用します。税務上の課税所得は、下記の①~⑤によって算出した金額となります。

税務上の課税所得 = ①+②+③-④-⑤

- 収益から費用(原材料費や人件費、減価償却費など)を差し引いた利益(税引前当期利益)

- 会計上は収益とならないが、税務上は益金とするもの(引当金の取り崩しなど)

- 会計上は費用となるが、税務上は損金とはしないもの(寄付金の支出額など)

- 会計上は収益となるが、税務上は益金とはしないもの(受取配当金など)

- 会計上は費用とならないが、税務上は損金とするもの(欠損金の繰越控除など)

2.法人税率を確認する

法人税率は、区分(法人の種類や資本金、課税所得など)によって異なります。下記の表は、普通法人、協同組合、公益法人の場合の法人税率となります。なお、下記の表以外の法人に適用される法人税率は、国税庁のホームページで確認できます。

出典:国税庁「法人税の税率」

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm)

|

区分

|

適用関係 (開始事業年度) 2022年4月1日以後

|

|||

|---|---|---|---|---|

|

普通法人

|

資本金1億円以下の法人など

|

年800万円以下の部分

|

適用除外事業者(※1)

|

19%

|

| 上記以外の法人 |

15%

|

|||

|

年800万円超の部分

|

23.20%

|

|||

|

上記以外の普通法人(※2)

|

23.20%

|

|||

|

協同組合等(※3)

|

年800万円以下の部分

|

15%

|

||

| 年800万円超の部分 |

19%

|

|||

|

公益法人等

|

公益社団法人、公益財団法人 または非営利型法人

|

収益事業から生じた所得

|

年800万円以下の部分

|

15%

|

|

年800万円超の部分

|

23.20%

|

|||

|

公益法人等とみなされているもの (※4)

|

年800万円以下の部分

|

15%

|

||

|

年800万円超の部分

|

23.20% | |||

|

上記以外の公益法人等

|

年800万円以下の部分

|

15%

|

||

|

年800万円超の部分

|

19%

|

|||

※1 過去3年間の平均所得金額が15億円を超える法人などが該当します

※2 特定の医療法人(租税特別措置法第67条の2第1項に規定する国税庁長官の認定を受けたもの)を除きます

※3 協同組合などで、その事業年度における物品供給事業のうち、「店舗において行われるものに係る収入金額の年平均額が1,000億円以上である」などの一定の要件を満たすものの年10億円超の部分については、22%の税率が適用されます

※4 認可地縁団体、管理組合法人および団地管理組合法人、法人である政党など、防災街区整備事業組合、特定非営利活動法人ならびにマンション建替組合、マンション敷地売却組合および敷地分割組合が該当します

3.法人税額を計算する

「1.課税所得を計算する」の課税所得に、「2.法人税率を確認する」の法人税率をかけて法人税額を算出します。

法人税額=課税所得×法人税率

4.法人税の納税額を計算する

上記「3.法人税額を計算する」で算出した法人税額から、各種税額控除(※5)の金額を差し引いて、法人税の納税額を算出します。

法人税=法人税額ー税額控除

※5 所得税額控除、外国税額控除、租税特別措置による税額控除など

法人税をシミュレーションする際の注意点

法人税をシミュレーションする際の注意点について確認します。

会計上の利益(税引前当期利益)が課税所得ではない

法人税の算出で使用する「課税所得」は、会計上の利益(収益-費用)ではなく、税務上の所得金額(益金-損金)となります。税務上の課税所得(所得金額)は、会計上の利益に「益金算入/損金不算入」の項目を加算し「益金不算入/損金算入」の項目を減算して算出します。

法人税率は、区分(法人の種類や資本金、課税所得など)によって異なる

法人税の税率は、普通法人であれば、原則23.20%とされていますが、区分(法人の種類や資本金、課税所得など)に応じて異なる税率が定められています。

例えば、普通法人(適用除外事業者ではない)で資本金が1億円以下の場合、課税所得(所得金額)が年800万円以下の部分の税率は15%、年800万円超の部分の税率は23.20%となります。一方、協同組合などの場合は、課税所得(所得金額)が年800万円以下の部分の税率は15%、年800万円超の部分の税率は19%となるなど、区分によって適用される税率は異なります。

詳細については、前述の表「普通法人、協同組合、公益法人の法人税率」をご確認ください。

パターン別の法人税額シミュレーション

普通法人(資本金が1億円以下)、協同組合、公益法人(公益社団法人や公益財団法人、非営利型法人)の法人税額を、課税所得が500万円と1,000万円それぞれでシミュレーションしてみます。

|

課稅所得500万円

|

課稅所得1,000万円 | |

|---|---|---|

| 普通法人(※6) | 75万円 | 166万4,000円 |

| 協同組合 | 75万円 | 158万円 |

| 公益法人(※7) | 75万円 | 166万4,000円 |

※6 資本金が1億円以下で適用除外事業者ではない

※7 公益社団法人や公益財団法人、非営利型法人の場合

普通法人(資本金が1億円以下)の場合

【例1:課税所得が500万円の場合(適用除外事業者ではない)】

普通法人(適用除外事業者ではない)で資本金が1億円以下、課税所得が500万円の場合、すべての課税所得(500万円)が年800万円以下に該当しますので、税率は年800万円以下の部分に適用される15%となります。

法人税の税額=500万円×15%(年800万円以下の部分の税率)=75万円

【例2:課税所得が1,000万円の場合(適用除外事業者ではない)】

普通法人(適用除外事業者ではない)で資本金が1億円以下、課税所得が1,000万円の場合、税率は課税所得(1,000万円)のうち、800万円は年800万円以下の部分に適用され15%、残りの200万円は年800万円超の部分に適用され23.20%となります。

- 課税所得800万円以下の部分

800万円×15%(年800万円以下の部分の税率)=120万円

- 課税所得800万円超の部分

200万円×23.20%(年800万円超の部分の税率)=46万4,000円

法人税の税額 = 120万円(年800万円以下の部分)+46万4,000円(年800万円超の部分)= 166万4,000円

協同組合の場合

【例3:課税所得が500万円の場合】

課税所得が500万円の場合、すべての課税所得(500万円)が年800万円以下に該当しますので、税率は年800万円以下の部分に適用される15%となります。

法人税の税額=500万円×15%(年800万円以下の部分の税率)=75万円

【例4:課税所得が1,000万円の場合】

課税所得が1,000万円の場合、税率は課税所得(1,000万円)のうち、800万円は年800万円以下の部分に適用され15%、残りの200万円は年800万円超の部分に適用され19%となります。

- 課税所得800万円以下の部分

800万円×15%(年800万円以下の部分の税率)=120万円

- 課税所得800万円超の部分

200万円×19%(年800万円超の部分の税率)=38万円

法人税の税額=120万円(年800万円以下の部分)+38万円(年800万円超の部分)=158万円

公益法人(公益社団法人や公益財団法人、非営利型法人)の場合

【例5:課税所得が500万円の場合】

公益法人(公益社団法人や公益財団法人、非営利型法人)で課税所得が500万円の場合、すべての課税所得(500万円)が年800万円以下に該当しますので、税率は年800万円以下の部分に適用される15%となります。

法人税の税額=500万円×15%(年800万円以下の部分の税率)=75万円

【例6:課税所得が1,000万円の場合】

公益法人(公益社団法人や公益財団法人、非営利型法人)で課税所得が1,000万円の場合、税率は課税所得(1,000万円)のうち、800万円は年800万円以下の部分に適用され15%、残りの200万円は年800万円超の部分に適用され23.20%となります。

- 課税所得800万円以下の部分

800万円×15%(年800万円以下の部分の税率)=120万円

- 課税所得800万円超の部分

200万円×23.20%(年800万円超の部分の税率)=46万4,000円

法人税の税額=120万円(年800万円以下の部分)+46万4,000円(年800万円超の部分)=166万4,000円

まとめ

- 法人税の課税対象となる所得は、会計上の課税所得(収益-費用)ではなく、税務上の課税所得(益金-損金)である

- 適用される法人税率は、区分(法人の種類や資本金、課税所得など)によって異なる

- 法人税の納税額は、税務上の課税所得×法人税率-税額控除で算出される

法人税の算出方法やパターン別のシミュレーション例、シミュレーションの際の注意点などについて解説しました。個人事業主の場合は、所得が増えれば増えるほど税負担も増加しますが(所得税は累進課税制度)、法人税の税率はほぼ一定となっているため、所得が一定以上になった場合、法人化することで税負担を軽減できる可能性があります。個人事業主で法人化を検討している方は、税負担の軽減だけではなく、法人化した場合のメリット・デメリットなども考慮して判断するようにしましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

中田 真(なかだ まこと)ファイナンシャルプランナー

中田FP事務所 代表/CFP®認定者/終活アドバイザー/NPO法人ら・し・さ 正会員/株式会社ユーキャン ファイナンシャルプランナー(FP)講座 講師/元システムエンジニア・プログラマー。給与明細は「手取り額しか見ない」普通のサラリーマンだったが、お金の知識のなさに漠然とした不安を感じたことから、CFP®資格を取得。現在、終活・介護・高齢期の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。https://nakada-fp.com/