焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

増税後の政策を有効活用して税負担を緩和しよう

2020年7月21日

消費税が導入されて約30年、定着されたものの増税のたびに景気悪化や反発が後を絶えない税制度の一つです。2019年10月改正における目玉である軽減税率の導入、増税後の政策などを一挙に公開します。

この記事の目次

消費税がついに2桁に

消費税が日本で導入されたのは1989年で、当時の消費税率は3%です。適用開始から30年以上の月日が経ち、今では定着した税金になりました。そして、消費税は財源再建のため1997年に5%に引き上げられ、2014年には8%まで増税されました。そして2019年にはとうとう二桁の10%まで引き上げられ、当初の適用税率と比べると3倍以上納税額が増加したことになります。

元々消費税は、1970年頃から欧州の税制視察により政界にて話題となり、「国民の生活向上のための財源」として導入が検討され続けていました。当初は1980年導入予定でしたが、経済界や国民からの反発が多く、実際に導入されたのは1989年でした。

消費税増税に伴う事業への影響

今回、消費税10%への増税に伴ってたくさんの事業者が価格の見直しを行っています。多くは心理学的根拠に基づいた手に取りやすい価格として、税込1,980円や2,980円など、税込価格にて価格を設定していた事業者は価格見直しが急務です。一方、税込価格にて価格設定をしていない事業者にとっては消費税増税による価格見直しは必要とされていません。

しかし、両者にとって同様に言えるのは、消費税は一時的に資金として自分の口座にプールされるため、増税に伴い「儲かっていると錯覚しやすくなっている」という点です。

消費税は売り上げたときに預かり、経費などを支払ったときに仮払いしますが、預かり分と仮払い分を相殺することで納税額が決定します。増税後は、営業努力なく顧客から預かる消費税が2%多く会社にプールされることになります。そこで儲かっていると錯覚してしまい、支出が増えれば、実際の納税時に納税資金が足りないという状況になりやすいので注意が必要です。

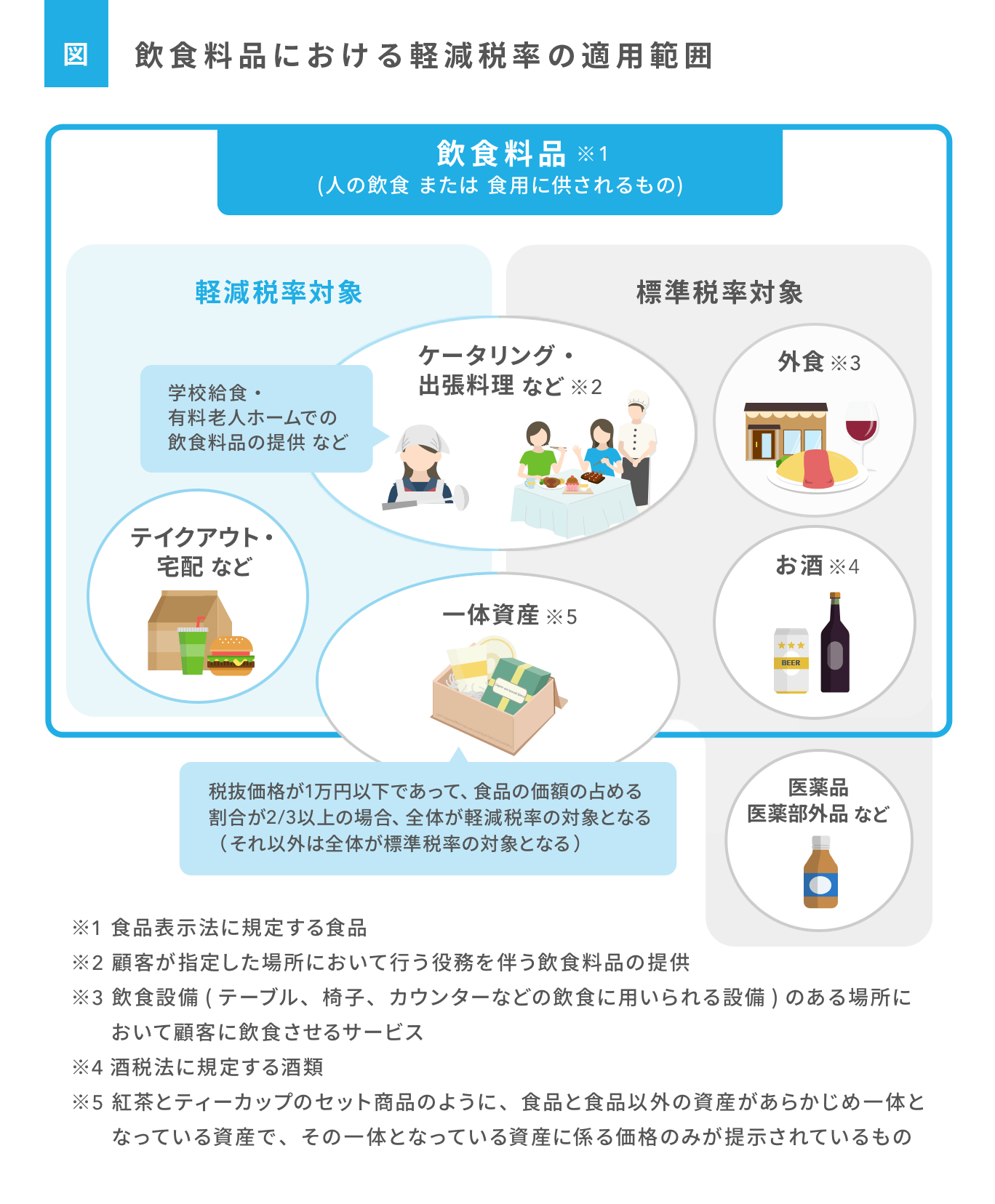

軽減税率とは?

2019年10月の消費税増税は今までの増税とは異なり、「軽減税率」という枠組みが設けられています。軽減税率は、日々の生活において幅広い消費者が購入している飲食料品(お酒・外食を除く)等に係る消費税を8%とすることで、家計への負担を減らす目的で導入されています。軽減税率については今のところ廃止の方向はありませんので、今後も継続適用されます(適用範囲の拡大縮小は議論されています)。

軽減税率の対象品目

軽減税率が適用されるのは以下の2品目のみとされています。

- 飲食料品(お酒・外食を除く)

下記図内にあるように、お酒や外食に関しては軽減税率の適用外になりますので、通常税率の10%が適用されることになります。

- 新聞(定期購読契約された週2回以上発行されるもの)

飲食料品における軽減税率の適用範囲が少し複雑です。例えばコンビニにあるイートインスペースで飲食した場合、外食したものと取り扱う事になるので10%の通常税率が適用されることになります。一方同様にコンビニで商品を購入して持ち帰って公園のベンチで飲食した場合、外食として取り扱わないため軽減税率の8%が適用されることになります。

※参照:財務省「飲食料品の範囲のイメージ」を加工して作成

飲食事業者の消費税処理の煩雑さが拡大

消費税増税に伴って、通常税率と軽減税率の区分が必要になるため、どの事業者も煩雑さが増します。特に飲食経営者は、売上に対して10%や8%が適用されるだけでなく、仕入れ商品に対しても10%と8%の区分が必要なため、非常に煩雑です。自分で会計業務や請求書作成を行っている事業者は頭を悩ませていると思います。

例えば、店内での食事に対しては10%が適用され、テイクアウトの場合には8%が適用されます。また、食材を仕入れる場合にも、お酒以外には軽減税率の8%が適用され、お酒については10%が適用されることになります。また、増税前の8%(国税6.3%+地方税1.7%)と軽減税率の8%(国税6.24%+地方税1.76%)は異なりますので、同じ8%でも区分しなければならないため注意してください。

事務処理が煩雑だという方は、「簡易課税制度」の適用を検討される事をオススメします。簡易課税制度とは、仕入れや経費にかかる消費税の区分処理を省略し、売上から経費割合を“推計”することで簡易的に消費税を計算する方法です。つまり、売上については軽減税率かどうかの判断が必要ですが、それ以外の経費については「みなし仕入率」というものを使い、概算で消費税を計算することが出来ます。しかし、みなし仕入れ率(事業内容によって90%~40%)が適用される結果、みなし仕入れ率よりも経費が高い(利益率が低い)場合は簡易課税の方が納税額は増えることがありますので、試算してみる必要はあります。

| (参考)みなし仕入率 第一種事業(卸売業)90% 第二種事業(小売業)80% 第三種事業(製造業等)70% 第四種事業(その他の事業)60% 第五種事業(サービス業等)50% 第六種事業(不動産業)40% |

消費税の表示方法

誤認防止措置として、消費税の表示方法は「総額表示」が義務付けられています。例えば、10,000円の商品を販売する場合、必ず11,000円になることが分かるように表示しなければなりません。

|

<表示方法の例示> |

軽減税率適用商品についても同様の記載が求められることになるので、明確に区分して作成していく必要があります。なお、イートインとテイクアウトどちらでも可能な商品である場合には、税抜き価格を記載の上「店内での飲食の場合10%、テイクアウトの場合8%が適用されます」という掲示を店内にする必要があります。

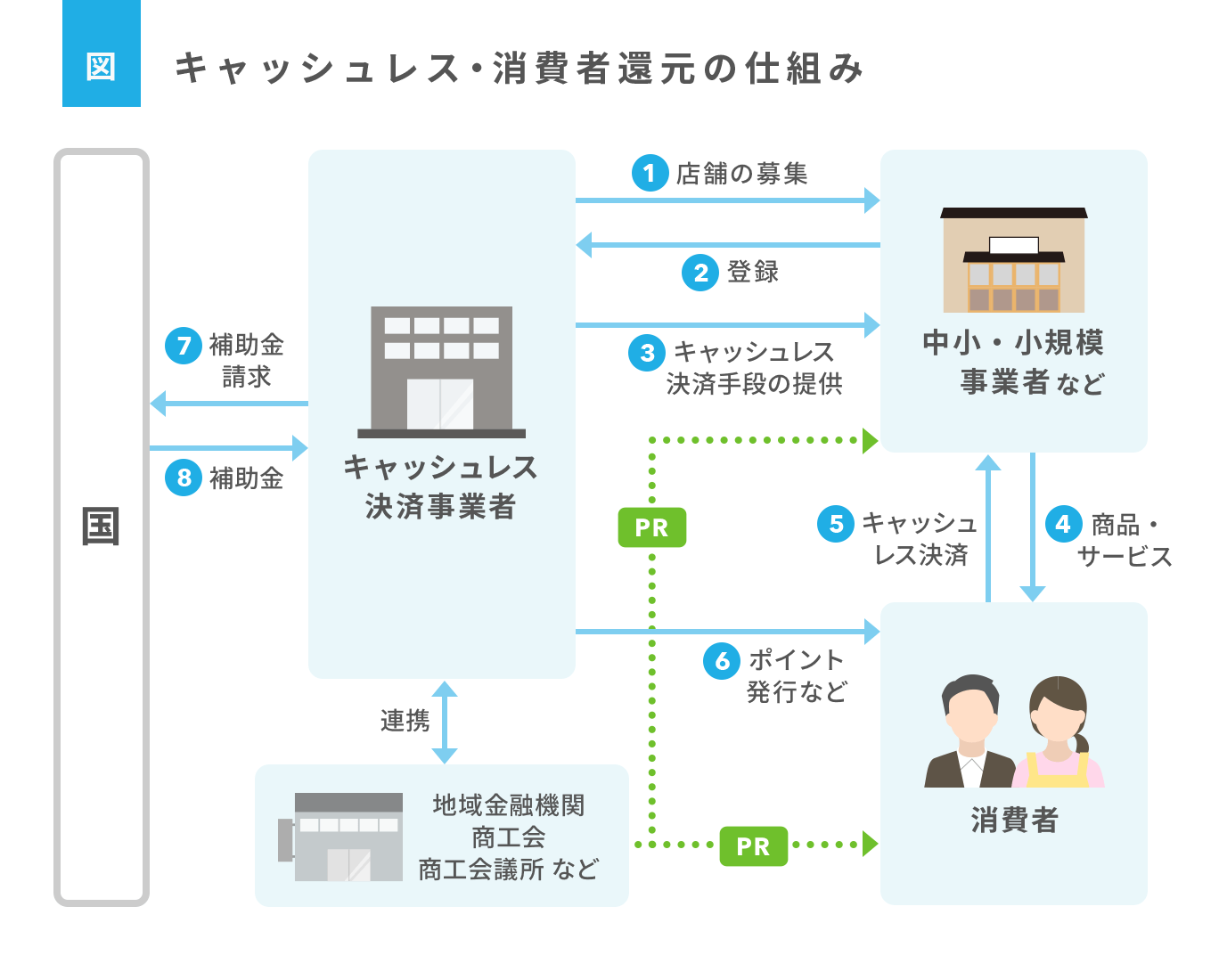

キャッシュレス・消費者還元事業の効果は?

キャッシュレス決済は従来の現金に代わる決済方法で、例えば電子マネーやクレジットカード、QRコードを用いた決済方法です。これまで顧客から「クレジットカードは使えないのか?」と質問され続けていたのにも関わらず、キャッシュレス決済を導入していない事業者の多くは、「決済手数料の高さ」や「端末導入のハードル」でした。

消費税増税に伴い、2019年10月から2020年6月までの9カ月間「キャッシュレス・消費者還元事業」が開始されました。

これは中小・小規模事業者を対象にしたもので、「消費税率引き上げ後の消費喚起」と「キャッシュレス推進」を目的としています。具体的には、中小・小規模事業者が決済方法をキャッシュレス化するに当り、以下のような支援を受けることが出来ます。

- キャッシュレス決済手数料補助(実質2.17%以下)

※相場3.24~3.74% - キャッシュレス端末補助(負担ゼロ)

※キャッシュレス決済事業者が無償で提供 - 消費者へのポイント還元の原資も国が補助(5%還元)

※中小・小規模事業者以外にもフランチャイズチェーン店舗も対象となりますが、支援が緩和され、ポイント還元2%のみを受けることが出来ます。

消費者還元の流れ

キャッシュレス・消費者還元事業を開始するにあたって、当然ですが消費者がキャッシュレス決済した場合にはポイントを還元しなければなりません。しかし、中小・小規模事業者が何か還元しなければならないかというとそういう訳ではなく、「キャッシュレス決済事業者※」が消費者にポイント還元するという仕組みが取られています。

※キャッシュレス決済事業者は、クレジットカード会社やQR決済会社などを指します。

※参照:経済産業省「キャッシュレス・消費者還元事業 (ポイント還元事業)の概要」を加工して作成

大手コンビニチェーン3社(セブンイレブン、LAWSON、Family Mart)は、本来2%還元をキャッシュレス決済事業者が行う所、「その場で値引き」することで消費者へお得感を提供する目的で通常の流れとは異なる還元方法を取っています。これはあくまでもポイント還元方法の例外ですので、「何か特別なことをはじめなければいけない」というわけではありません。

キャッシュレス・消費者還元事業の効果

キャッシュレス・消費者還元事業の開始により、キャッシュレス端末導入に踏み切った事業者が多くいます。そしてその結果、経営にプラスになったという声が多くありますので、その一部をご紹介します。

- 支払方法が多様化したことで顧客満足度が増加し、来店頻度や購入単価が増加した

- 現金支払いと比較すると、キャッシュレス決済の方が1品~2品程購入する点数が多い

- 外国人客はほとんどキャッシュレス決済のため客層が増えた

- 両替客への対応が減り、業務効率が良くなった

- ポイント還元事業を行っている店舗を選んでくる消費者が増えた

- 増税分を価格転嫁したが、ポイント還元があるため質問されることが無い

- 一人当たりのレジ対応時間が現金払いと比べると半分以下になった

金額が大きい買い物(マイホーム/自動車等)はどうする?

消費税増税前には、金額が大きい買い物(マイホーム/自動車等)を購入する人が非常に多いですが、事業用のものかどうかによりその判断が異なります。消費税課税事業者(消費税を支払う責任がある事業者)の場合、事業用資産を購入するのであれば消費税が増税される前でも後でもどちらでも構いません。

消費税納税の仕組み上、売上の中に含まれている消費税から、それに対応して支払った事業経費に含まれる消費税は控除されるからです。わかりやすく例示を記載します。

|

パソコン購入の例(売上、仕入れ等の消費税率はいずれも10%)

(例1)消費税増税後にパソコン(消費税率10%)を購入した場合 <消費税の納税額計算> 1.売上高に含まれる消費税100,000円

(例2)消費税増税前にパソコン(消費税率8%)を購入した場合 <消費税の納税額計算> |

この例を見るとわかるように、購入時はパソコンに係る消費税1,800円分が安くなったように感じますが、消費税を計算すると1,800円分納税しなければならない事になるため、事業用のものを購入する場合には増税前でも後でもどちらでも影響はないという事になります。次の増税前に、慌てることのないように覚えておいてください。

一方で、「課税事業者ではない事業者」や「マイホームなど事業に関係のないもの」を購入する場合には“増税前”に購入するのがベターといえます。但しマイホームに関しては後述しますが、住宅借入金等控除の適用額が拡大されますので、一概に増税前が買い時というわけでもありません。

増税の負担を軽くする制度

消費税増税に伴って何点か経済対策が取られました。その中でも一部事業者に直接関係するものや高額物品になるため、知識として知っておくと良いものをピックアップしてご紹介します。

自動車の取得税廃止

消費税増税に伴って自動車取得税が廃止され、新たに環境性能割が導入されました。

従来は、自動車購入時に3%、軽自動車では2%の自動車取得税が課税されていたため、消費税と併せると購入時に10~11%の税金が課税されていたことになります。環境性能割という表現の通り、環境にやさしい自動車(電気自動車や燃料電池自動車、2020年燃費基準+20%達成自動車等)には税金が課税されないことになり、消費税増税後は取得時に10%の税金を納めればいいということになります。軽自動車以外であれば増税前と比較して1%分節税に繋がります。

しかし、環境にやさしい自動車以外を購入する場合には従来の取得税と同程度の課税があるため、消費税の増税分税負担が増えることになります。

住宅借入金等特別控除の金額及び適用範囲の拡大

増税前の物件購入時では、住宅借入金等特別控除の最大控除額は40万円、増税後も40万円は据え置きとなりました。しかし、2020年12月31日までの間に消費税10%のマイホームを購入し居住した場合には、従来住宅借入金等特別控除の適用期間が10年だったものを13年まで延長することが出来ます(※新型コロナウイルス感染症の影響で入居が遅れる場合は、一定の要件を満たせば2021年12月31日までの入居でも可)。消費税増税による納税負担額を適用期間延長により補助する仕組みが取られ、増税後と増税前での税負担額に差が生まれないよう取り組まれています。

|

※新型コロナウイルス感染症の影響により入居が遅れる場合で13年の控除を受ける要件

|

この例を見るとわかるように

キャッシュレス・消費者還元事業

前述の通り、増税による納税負担を消費者に与えないために導入された政策であり、日本従来の現金取引を縮小させる目的で導入されていますが、事業者にも多くのメリットがあります。

まとめ

- 増税によりプールされた資金は後に納税が必要なため、錯覚してはいけない

- 増税前の8%と軽減税率の8%は内訳が異なるため区分が必要

- キャッシュレス・消費者還元事業の開始によりキャッシュレス化が広まりつつある

- 増税後も様々な政策により、税負担を緩和するものが存在する

- 増税後でも増税前でも事業用資産を購入するのであれば負担は変わらない

消費税増税による影響は、消費活動や経済活動にも大きな影響を与えます。今回の増税では軽減税率が適用されることにより、会計業務やシステム設定(請求書作成システムや領収書発行システム等)などの事業者の負担は増加しました。しかし様々な政策があるので、有効活用して事業を発展させていきましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

福島 悠(ふくしま ゆう)経営コンサルタント/公認会計士

公認会計士、税理士。経営改革支援認定機関/SOLA公認会計士事務所 所長。

上場企業の顧客向け税書類の監修や経営コンサルティング、個人事業の事業戦略支援と実行支援まで幅広く対応。顧客収益最大化を理念に掲げ起業家を徹底サポート。多種多様な企業の税務顧問と年間約30件の戦略立案を行っている。